借地権は相続税の対象!相続税評価額の計算方法や注意点などを解説

目次

地主から土地を借りて建物を建てている場合、その「借地権」も立派な相続財産であることをご存じでしょうか。借地権とは、自分の建物を所有する目的で他人の土地を借りる権利です。建物の所有者が亡くなると、建物本体だけでなく借地権も相続税の課税対象となります。

評価方法が複雑で、地主とのトラブルに発展しやすいのも借地権の特徴です。本記事では、借地権の仕組みや評価額の計算、相続時の注意点を分かりやすく解説します。

借地権とは

借地権とは、建物の所有を目的として地主から土地を借り、利用する権利を指します。土地自体の所有権は地主にありますが、借りている側も「その土地を使い続ける権利」を強く持っており、これは大きな経済的価値のある財産とみなされます。

そのため、相続が発生した際には建物だけでなく、この借地権も課税対象となります。ただし、親族間などで地代を払わずに無償で借りる「使用貸借」の場合は、相続税評価上の借地権は発生しません。地代を支払う賃貸借契約があって初めて、財産としての借地権が認められる仕組みです。

借地権の有無の判断ポイント

借地権の有無を判断する際、最も重要なのは「対価の有無」です。建物所有が目的であっても、地代を支払わずに無償で借りている「使用貸借」の場合は、相続税評価における借地権は発生しません。このケースでは、借地権としての評価額算出自体が不要となります。

借地権が成立しているかは、賃貸借契約の内容はもちろん、実際に支払われている賃料の額や、過去に権利金の授受があったかなどを踏まえて総合的に判断されます。特に親族間での貸し借りは、実態として「使用貸借」とみなされることが多いため、慎重な確認が不可欠です。

借地権の種類と相続税評価額の計算方法

借地権は契約期間や目的により、大きく3種類に分類されます。相続税評価では種類ごとに算出方法が異なるため、まずは対象がどの区分に該当するかを正確に把握し、適切な計算式を適用することが適正な申告の第一歩です。

| 借地権の種類 | 概要 |

|---|---|

| 普通借地権 | 契約更新を前提として、建物の所有を目的とする最も一般的な借地権。 |

| 定期借地権等 | 契約更新がなく、期間満了時に土地を返還する借地権。存続期間や用途によって「一般定期借地権」「事業用定期借地権」「建物譲渡特約付借地権」の3種類に分かれる。 |

| 一時使用目的の借地権 | 一時的な利用であることが客観的に明らかな借地権。 |

普通借地権

普通借地権の相続税評価額は、その土地を自分で使っている土地として評価した価額(自用地評価額)に、地域ごとに定められた「借地権割合」を掛けて算出します。

【計算式】

借地権の評価額 = 自用地評価額 × 借地権割合

この借地権割合は、国税庁が公表する「路線価図」に記載されており、30%~90%に設定されています。路線価の設定がない地域については、「評価倍率表」に記載された割合を適用します。

借地権割合は年度により変動することがあるため、国税庁の最新資料に基づき正確に判定することが重要です。

定期借地権等

定期借地権の評価額は、以下の計算式で算出します。

評価額=自用地評価額×(1 –底地割合)×(A÷B)

この計算式で使う底地割合は、定期借地権が設定された土地について、自用地価格に対する地主の底地部分の評価割合を示すものです。

また、Aは相続時点の残存期間、Bは当初の契約期間に基づき、それぞれ基準年利率による複利年金現価率を用いて導き出します。

一般・事業用・建物譲渡特約付のいずれもこの式を用いますが、現価率の選定など計算過程が極めて専門的です。正確な評価には高度な知識を要するため、専門家へ依頼するのが確実です。

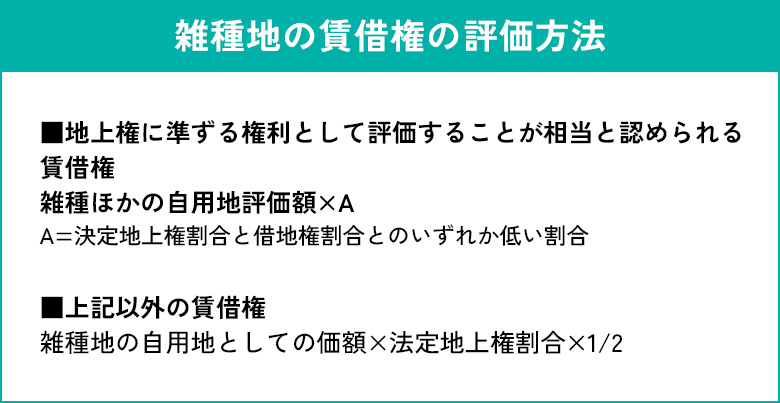

一時使用目的の借地権

一時使用目的の借地権は、借地借家法の保護を受けないため「雑種地の賃借権」として「地上権に準ずる権利」と「それ以外の権利」に分けて評価します。

なお、雑種地とは、宅地・田・畑・山林などのいずれにも該当しない土地で、駐車場や資材置場などとして利用されている土地をいいます。

登記等がある「地上権に準ずる権利」は、自用地価額に「法定地上権割合」と「借地権割合」のいずれか低い割合を掛けて算出します。法定地上権割合とは、契約の残存期間に基づき法律で一律に定めた割合のことです。

資材置場等の「それ以外の権利」は自用地価額に法定地上権割合の1/2を掛けて計算します。

利用期間が限られるため評価額は低く抑えられますが、一時使用に該当するかの客観的な立証が必要です。

税理士・司法書士・社労士・財務会計・会計・不動産・カンボジア

キークレアグループ一丸となって支援いたします!

092-406-6736

092-406-6736

受付時間:8:30-17:30 / 定休日:土・日・祝日

※相談は来所、オンライン可能

※30分以降は、30分毎に5,500円(税込)の有料相談となります

【ケース別】借地権の評価方法と計算式

借地権の評価は、土地の利用状況や地主との契約内容、税務署への届出状況によって計算方法が大きく異なります。国税庁の指針に基づき、実務で遭遇しやすい以下の次のケースについて、具体的な評価方法と計算式を解説します。

- 借地上に建物を建てているケース

- 被相続人が賃貸借契約で土地を貸しているケース

- 相当の地代を受け取っているケース

- 借地権の取引慣行がない地域のケース

- 土地を固定資産税以下の金額で貸しているケース

- 無償返還の届出書が提出されているケース

- 借主が同族法人のケース

借地上に建物を建てているケース

地主から土地を借りて自分名義の建物を建て、権利金や地代を支払っている場合、その権利は「普通借地権」として評価の対象になります。評価額は、「自用地評価額」に、地域ごとに設定された「借地権割合」を掛けて算出します。

【計算例】

自用地評価額が5,000万円、借地権割合が60%の地域の場合

借地権の評価額:5,000万円×60%=3,000万円

土地そのものを所有していなくても、借地権だけで数千万円単位の相続財産となるケースは珍しくありません。国税庁の路線価図などで最新の割合を正しく把握しておくことが、正確な納税への第一歩です。

被相続人が賃貸借契約で土地を貸しているケース

このケースは3-1の地主側のケースです。被相続人が地主として土地を貸し、借主がその上に建物を建てている場合、その土地は「貸宅地」として評価します。地主側は土地利用に制限を受けるため、自用地評価額から借地権相当額を差し引いて評価額を算出します。

【計算例】

自用地評価額が5,000万円、借地権割合が60%の地域の場合

貸宅地の評価額:5,000万円×(1-60%)=2,000万円

相当の地代を受け取っているケース

「相当の地代」とは、権利金を支払わない代わりに、土地の自用地価額に対して年6%程度の高めの地代を支払う形態をいいます。この場合、借地人は土地価値に見合う十分な地代を負担しているため、無償で得る利益は生じません。

そのため借主側の借地権価額は「0」として取り扱われます。

一方、地主側は土地を完全な自用地として自由に使用・処分できるわけではありません。その制約を考慮し、土地の評価額は自用地価額の80%として評価されます。

【計算例】

自用地評価額が5,000万円で、年300万円(6%)の地代を支払っている場合

借地人の借地権: 0円

地主の土地評価: 5,000万円 ×80% = 4,000万円

借地権の取引慣行がない地域のケース

路線価図や倍率表で借地権割合が表示されていない地域は、借地権の取引慣行がないとみなされます。この場合、借主側の借地権評価は「ゼロ」ですが、地主側は土地の利用が制限されている実態を考慮し、自用地評価額の80%で評価します。

【計算例】

自用地評価額が5,000万円で、借地権の取引慣行がない地域の場合

借地人の借地権: 0円

地主の土地評価: 5,000万円 × 80% = 4,000万円

土地を固定資産税額以下の金額で貸しているケース

土地の賃貸借契約を交わしていても、地代が固定資産税額以下の極めて少額である場合は、税務上「使用貸借(無償での貸借)」とみなされます。

このケースでは、貸主が借主にいつでも返還を求めることができるため、借主に借地権の財産価値は認められません。

また、地主側の土地評価額から控除する借地権相当額もありません。

【計算例】

自用地評価額が5,000万円で、地代が固定資産税額以下の場合

- 借地人の借地権: 0円

- 地主の土地評価: 5,000万円×100% = 5,000万円

無償返還の届出書が提出されているケース

「無償返還の届出書」とは、個人と法人、または法人同士で土地を賃貸する際に、権利金の授受がない場合でも「本来受け取るはずの権利金があったもの」として課税される(認定課税)ことを防ぐために提出する書類です。

届出を行うことで借地権の価額はゼロとされ、借地契約の形態が賃貸借に該当すれば、地主側の土地は80%で評価されます。法人が関係する契約において、後から見えない利益に課税されるリスクを避けるための対策といえます。

【計算例】

自用地評価額が5,000万円で、無償返還の届出書が提出されている場合

- 借地人の借地権: 0円

- 地主の土地評価: 5,000万円×80% = 4,000万円

借主が同族法人のケース

地主が自身の同族法人に土地を貸している場合は、相当の地代を支払っていたり、無償返還の届出書が提出されたりしていても、借地権の評価額は以下の式で計算されます。

【計算例】

自用地評価額が5,000万円で、同族法人に貸している場合

- 同族法人の借地権: 5,000万円×20% = 1,000万円

- 地主の土地評価 : 5,000万円×80% = 4,000万円

個人と同族法人を一体として評価するため、同族法人の借地権を、その法人の純資産額に加算します。

借地権を相続する際の6つの注意点

借地権の相続は「土地を借りる権利」を引き継ぐ手続きであり、地主との契約関係を円満に維持することが前提となります。

法律上は当然に承継されますが、実務上の手続きを正しく整理しておかないと、将来の売却や建て替え時に思わぬトラブルを招く恐れがあります。

以下の点に注意が必要です。

- 借地契約書は名義変更が望ましい

- 建物は登記変更が必要

- 借地権の譲渡・売却には地主の承諾が必要

- 建物の増築・建て替えには地主の承諾が必要

- 借地権は共有しない

- 小規模宅地等の特例を適用できる

①借地契約書は名義変更が望ましい

借地権の多くは、土地の登記がなくても地主との賃貸借契約によって成立しています。相続による権利の承継には、法律上、地主の承諾や承諾料の支払いは必要ありません。

しかし、地主との信頼関係を維持し、将来の契約更新や地代の支払いを滞りなく進めるためには、相続した旨を速やかに通知し、契約書の名義を書き換えておくのが安心です。名義を明確にしておくことで、後々のトラブルを防ぎ、地主との良好な関係を継続させるための強固な基盤となります。

②建物は登記変更が必要

借地上にある建物の登記は、第三者に対して借地権を主張するための重要な「対抗要件」となります。建物と借地権者の名義が一致していないと、将来地主が土地を第三者に売却した場合などに、借地権を主張できなくなるリスクがあります。

また、2024年4月からは相続登記が義務化されており、取得を知った日から3年以内に申請を行わなければなりません。自身の正当な権利を守り、法律上の義務を果たすためにも、早急に名義を実態に合わせておくことが不可欠です。

相続登記とは?③借地権の譲渡・売却には地主の承諾が必要

借地権を譲渡・売却する際は、地主の承諾を得るのが原則です。承諾を得るにあたっては、借地人から地主へ「名義書換料(譲渡承諾料)」を支払う慣行があり、その相場は一般的に借地権価格の10%程度とされています。

もし地主の協力が得られない場合は、裁判所に申し立てることで譲渡の許可を得る(代諾許可)道も残されています。

売却には譲渡所得税の発生や、地主との複雑な権利調整が不可欠なため、トラブルを回避して円満に解決できるよう、不動産や相続に強い税理士へ早めに相談することをおすすめします。

④借地上の建物の増築・建て替えには地主の承諾が必要

借地契約に「増改築制限条項」がある場合、建物の増築や建て替えには地主の承諾が必須です。この際、実務上は「増改築承諾料」を支払うのが一般的で、その相場は更地価格の3%〜5%程度(借地権価格の1割程度)とされています。

たとえ契約書に明文規定がない場合でも、無断で大規模な工事を行うと信頼関係の破壊とみなされ、最悪の場合は契約解除の要因になりかねません。将来的な更新や売却も見据え、地主には事前に通知し、丁寧な協議を通じて良好な関係を維持することが極めて重要です。

⑤借地権は共有しない

借地権は複数人での共有相続が可能ですが、実務上は推奨されません。共有状態では、将来の売却や建て替えを行う際に共有者全員の同意が必須となり、一人でも反対すれば手続きが滞ってしまうためです。

また、次の相続が発生すると権利者がさらに分散し、地主との交渉も極めて困難になります。トラブルを未然に防ぎ、資産の流動性を保つためには、特定の相続人が単独で承継し、権利窓口を一本化しておくのが賢明です。

共有名義で相続登記について⑥小規模宅地等の特例を適用できる

借地権の相続でも「小規模宅地等の特例」の適用が可能です。この特例を利用すれば、自宅として使用していた借地権の評価額を、面積330㎡まで80%減額できます。数千万円単位になることもある借地権価額を大幅に圧縮できるため、節税において非常に強力な手段となります。

ただし、居住要件や所有継続要件など適用には細かな条件が定められており、事前の入念な確認と正確な申告手続きが不可欠です。

小規模宅地等の特例とは?借地権の相続時にトラブルを防ぐ方法

借地権の相続は、契約の判断を誤ると、地主との長年の信頼関係を損なうリスクがあります。特に地代の改定や将来の建て替えを巡る行き違いは、深刻なトラブルに発展しかねません。

相続に強い税理士に相談することで、地主への通知や名義変更といった実務的な対応のアドバイスはもちろん、国税庁の指針に基づいた借地権の適正な評価など、実務と税務の両面からサポートが可能です。

早めに専門家へ依頼することが、トラブルを防ぎ、次世代へ円滑に権利を繋ぐための確実な備えとなります。

借地権の相続税でお悩みならキークレア税理士法人へご相談ください

借地権の相続は、地主との交渉から評価額の算出まで、専門的な知識が欠かせない極めてデリケートな問題です。判断を一つ誤れば、地主との長年の信頼関係を損なったり、過大な納税が発生したりする恐れもあります。

キークレア税理士法人では、借地権特有の複雑な税務評価はもちろん、将来を見据えた地主への対応まで、豊富な実務経験に基づきトータルでサポートいたします。「特例は使えるのか」「名義変更はどう進めるべきか」など、少しでも不安を感じられたらぜひ一度ご相談ください。

私たちと一緒に、大切な資産を次世代へ円滑に繋ぐための最適な承継プランを考えていきましょう。

SUPERVISION監修税理士

キークレア税理士法人 代表税理士三嶋 泰代(Mishima Yasuyo)

福岡県立修猷館高校卒業後、西南学院大学経済学部経済学科へ入学。

大学卒業後、福岡にある2つの大手税理士事務所に勤務する。

その後、2012年に独立。税理士法人、財務会計コンサルティング株式会社、クラウド会計株式会社、行政書士法人、社会保険労務士法人、不動産株式会社、Keycrea KHM Tax & Accounting Co.,Ltd.の7社からなるグループの代表として、企業を支援している。