平素より格別のお引き立てを賜り、厚く御礼申し上げます。

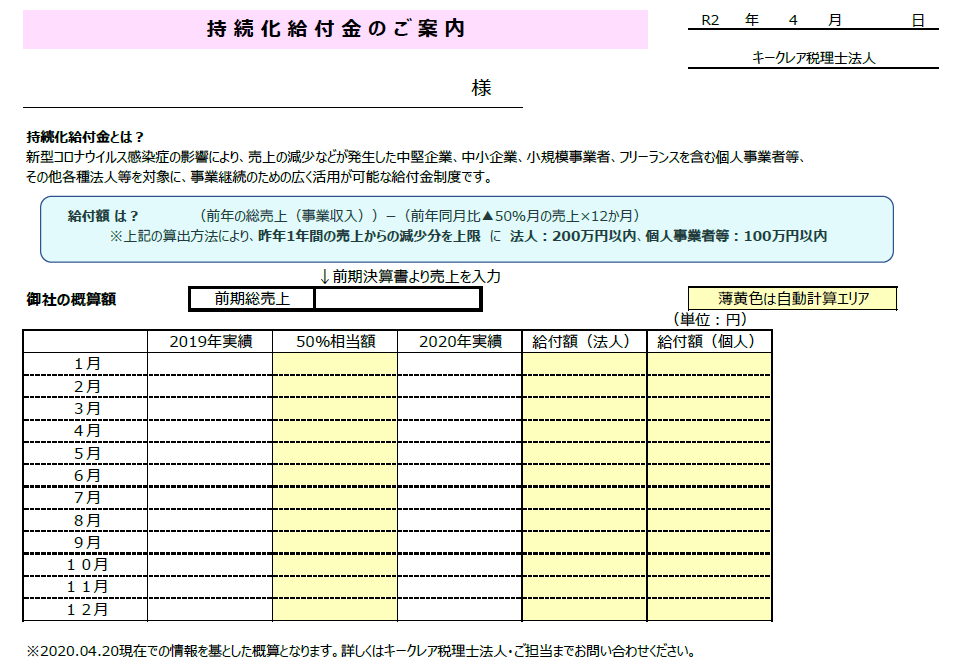

持続化給付金の目安を顧問先様へご案内するために概算用エクセルを作成いたしました。

顧問先様以外にも、概算額をお知りになりたい方にご利用いただけますよう、HPでご案内させていただきます。

持続化給付金のご案内 ※2020年4月20日現在

※添付のエクセルをダウンロードしていただき、白いセルに入力していただきますと概算額が求められます。

特例

2019年1月~12月間に開業した個人、設立した法人の場合

2019年の月平均の事業収入に比べて50%以上減少している月があれば、以下の計算式で給付金を受け取れます。

(法人の場合も申請日の属する事業年度と前年度で同様に比較)

給付額=(2019年の年間事業収入×12)÷2019年の開業後月数-対象月の月間事業収入×12

※必要追加提出書類

個人・・・開業届に代表される開業を証明する書類

法人・・・履歴事項全部証明書

季節性や納品タイミングにより、特定の時期に売上が偏っている場合(個人・法人共通)

申請日の前年度の、少なくとも1ヶ月を含む任意の連続した3ヶ月(基準期間)の事業収入合計が 年間事業収入の50%以上を占めている場合、前年度の「基準期間」と今年度の「対象期間」(いずれも同じ3ヶ月)の月平均事業収入を比較して、50%以上減収していれば、以下の計算式で給付金を受け取れます。

給付額=基準期間の合計事業収入-対象期間の合計事業収入

その他

特例の証拠書類や算定式がある場合がございます。

- 売上が少なく確定申告の義務がない個人

- 青色申告をしているが決算書控えに月間事業収入の記載がない

- 年度途中で個人事業主から法人に切り替えた

- 合併や事業継承をした

- 連結納税を行っている法人

- 罹災証明書等を有する

- NPO法人や公益法人等

詳細は、キークレア税理士法人にお問い合わせください。

キークレア税理士法人