電子帳簿保存法の保存要件とは?ポイントをわかりやすく解説

目次

2022年1月に改正された電子帳簿保存法は、2024年1月から電子取引データの電子保存が原則義務化され、企業の書類保存の在り方が大きく変わりました。これにより、これまで紙で保存していた請求書や領収書などを電子保存することで、業務の効率化や保管コストの削減が期待できます。

ただし、電子保存には一定の保存要件を満たす必要があるため、制度の仕組みを正しく理解して対応することが重要です。

本記事では、電子帳簿保存法の保存要件や対象書類、実務上の対応方法について詳しく解説します。

電子帳簿保存法とは?図解で解説

電子帳簿保存法とは、企業がこれまで紙で保管していた帳簿や書類を、一定の要件を満たすことで電子データとして保存できるようにした制度です。これにより、保管スペースの削減や業務効率化、検索性の向上、さらにはコスト削減といった効果が期待できます。

保存対象は大きく以下の3つに分類されます。

| 電子帳簿等保存(電子データ保存) | 電子的に作成した帳簿・書類を電子データのまま保存 |

|---|---|

| スキャナ保存 | 紙で受領・作成した書類をスキャンし、画像データで保存 |

| 電子取引 | 電子的に授受した取引情報を電子データで保存 |

2022年1月の改正では、保存要件が大きく緩和され、より導入しやすくなりました。特に電子取引の保存は2024年1月以降、原則として電子保存が義務化されており、すべての企業が対応を迫られています。

改正内容の詳細はこちらをご覧ください。

電子帳簿保存法の改正点をわかりやすく解説【2022年1月施行】電子取引の紙保存が廃止に!

2022年1月の電子帳簿保存法の改正により、電子取引に関する書類の紙保存が廃止され、電子データでの保存が原則義務化されました。この改正はすべての事業者が対象であり、企業規模にかかわらず対応が求められます。

電子取引とは、次のような方法で受け取る取引情報を指します。

- 電子メールによる請求書・領収書

- ホームページからのダウンロード

- クラウドサービス上でのやり取り(例:請求書発行ソフト)

- クレジットカード明細

- ペーパーレスFAX

- DVDやUSBなどの記録媒体

- EDI(電子データ交換)システム など

当初は即時適用の予定でしたが、事業者の準備状況を考慮し、2023年12月末まで2年間の猶予期間が設けられました。2024年1月からは完全義務化されていますので、未対応の事業者は早急な対策が必要です。

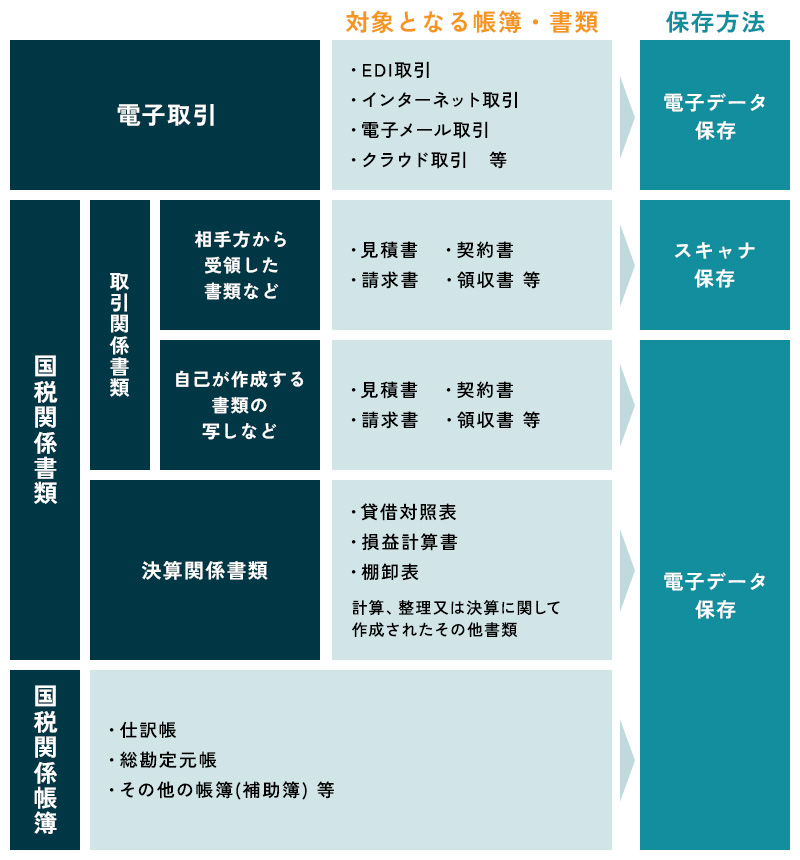

電子帳簿保存法の対象となる書類

電子帳簿保存法の対象となる書類には、主に請求書、領収書、契約書、取引履歴、給与台帳、税務書類などが含まれます。これらの文書は法的に重要であり、電子帳簿において厳格な保存と整合性が求められます。

電子データ保存の対象書類

電子帳簿保存法では、電子データ保存の対象となる書類が明確に定められています。

対象となるのは、企業の財務や取引に関する重要書類で、以下の3種類に分類されます。

国税関係帳簿

総勘定元帳、仕訳帳、現金出納帳、売掛金・買掛金元帳、固定資産台帳、売上帳、仕入帳など

国税関係書類

損益計算書、貸借対照表、棚卸表など、決算に関する各種書類

取引関係書類

自己が作成した請求書、見積書、契約書、納品書、注文書、領収書、申込書、検収書など

一方で、電子保存の対象外となる書類もあります。

例えば、手書きで作成された仕訳帳や総勘定元帳といった主要簿、取引先から受け取った紙の請求書、手書きの請求書の写しなどが該当します。

対象・対象外の判断は法令改正により変更される可能性もあるため、常に最新情報を確認し、正確な対応が求められます。

スキャナ保存の対象書類

電子帳簿保存法において、スキャナ保存の対象書類には取引関係書類が含まれます。これには契約書、請求書、納品書、受領書などが該当します。スキャナを使用することでこれらの書類をデジタル形式で保管し、取引データを効率的に管理できます。

一方、法的根拠や検証が必要な証憑書類や契約関連書類は通常対象外です。

たとえば法的な効力を持つ契約書や労働契約書、証憑としての領収書などは、スキャナ保存の対象外となり、紙ベースでの保存が求められます。

企業は法令や税務署の指針に則り、スキャナ保存が認められる取引関係書類を適切にデジタル化し、同時に対象外とされる書類については紙ベースで厳重に保管することが必要です。

税理士・司法書士・社労士・財務会計・会計・不動産・カンボジア

キークレアグループ一丸となって支援いたします!

092-406-6736

092-406-6736

受付時間:8:30-17:30 / 定休日:土・日・祝日

電子帳簿保存法の保存要件とは?

電子帳簿保存法では、電子データ保存やスキャナ保存を行う際に、それぞれ異なる保存要件を満たす必要があります。

これらの要件を正しく理解し、適切な対応を行うことが法令順守において重要です。

具体的な保存方法や運用ポイントについては、こちらをご覧ください。

電子帳簿保存法で認められる保存方法とは?電子帳簿等の保存要件

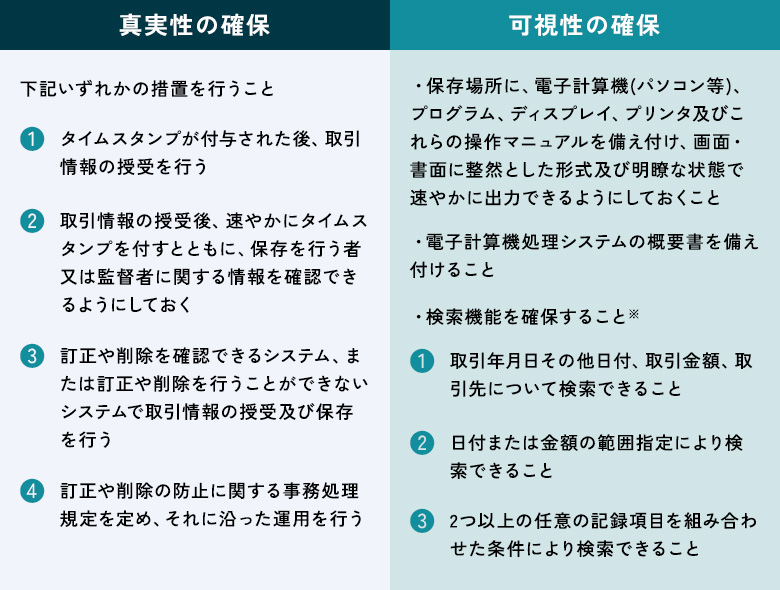

デジタル時代において、企業の帳簿や契約書、請求書などが「電子帳簿等」と呼ばれる形でデジタル化される中で、真実性と可視性の確保が中心の概念となっています。真実性の確保では、デジタル署名やセキュリティ対策を駆使し、データの改ざんや不正アクセスから情報を守ります。これにより、データが「真実な姿」を保ち、信頼性が確保されるのです。

一方、「可視性の確保」はデジタル帳簿等が保管・管理される際に重要な要素です。保存されたデータが将来にわたりアクセス可能であり、かつ情報透明でわかりやすい形で保持されるように整備されています。

検査や監査時に容易に情報の確認が行え、法的なトランザクションの透明性が担保されます。

これらの要件を順守することで、企業は信頼性と透明性を高めながら、スムーズなビジネスを構築する一翼を担います。電子帳簿等の保存は、これまでのビジネスの在り方を変えつつ、次へのステップとなります。

| 要件概要 | 帳簿 | 書類 | |

|---|---|---|---|

| 真実性の確保 | 記録事項の訂正・削除を行った場合の事実内容を確認できること | ○ | — |

| 通常の業務処理期間を経過した後の入力履歴を確認できること | ○ | — | |

| 電子化した帳簿の記録事項とその帳簿に関連するほかの帳簿の記録事項との間において、相互にその関連性を確認できること | ○ | — | |

| システム関係書類等(システム概要書、システム仕様書、操作説明書、事務処理マニュアル等)を備え付けること | ○ | ○ | |

| 可視性の確保 | 保存場所に、電子計算機、プログラム、ディスプレイ、プリンタ及びこれらの操作マニュアルを備え付け、記録事項を画面・書面に整然とした形式及び明瞭な状態で速やかに出力できること | ○ | ○ |

| 取引年月日、勘定科目、取引金額その他のその帳簿の種類に応じた主要な記録項目により検索できること | ○ | ○※ | |

| 日付又は金額の範囲指定により検索できること | ○ | ○※ | |

| 二つ以上の任意の記録項目を組み合わせた条件により検索できること | ○ | — |

※取引年月日、その他の日付での検索ができること。

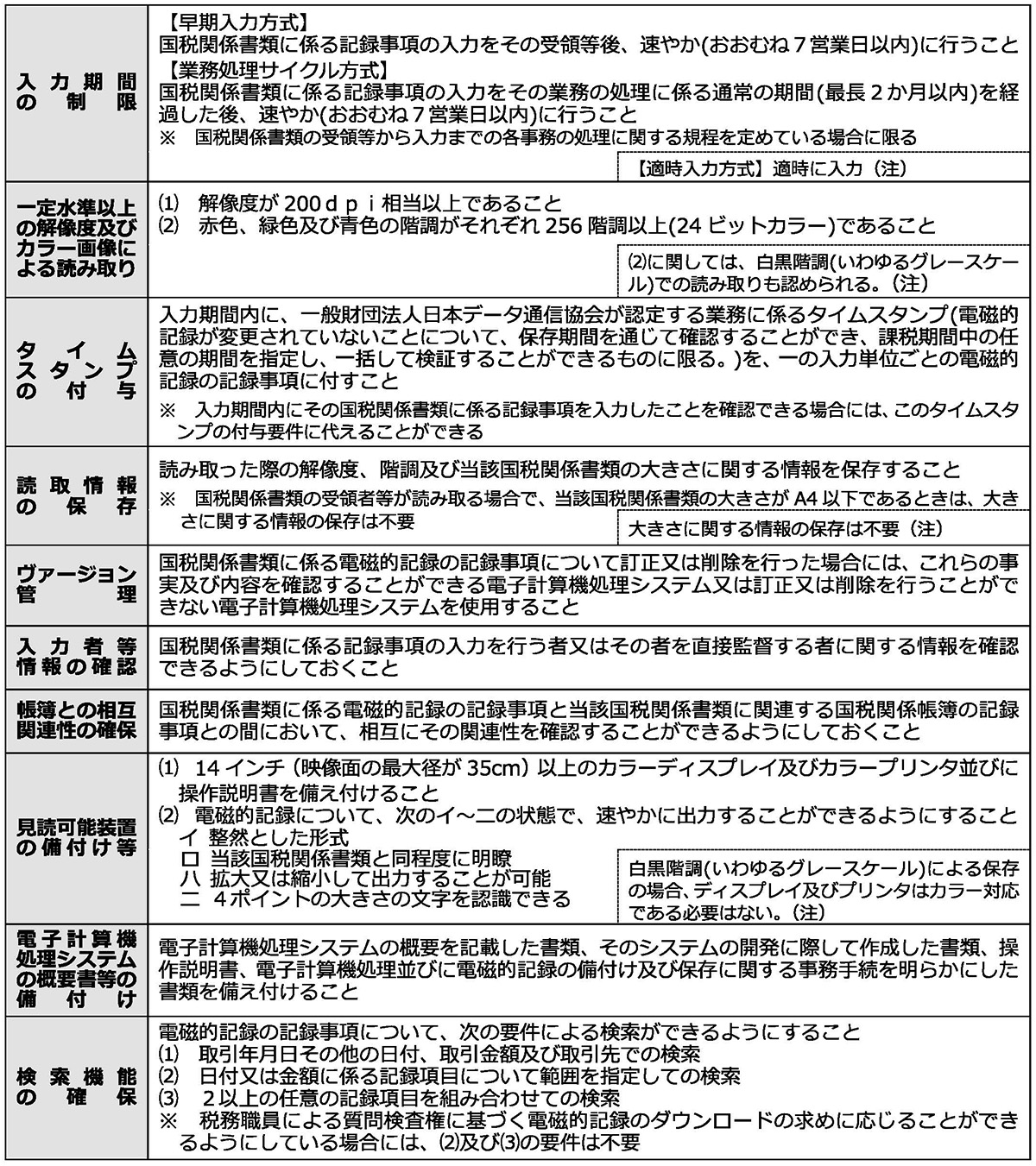

スキャナ保存の要件

重要書類においては、データの真実性が絶対条件です。契約書や財務報告書など法的効力を有する情報は、デジタル署名や高度なセキュリティ対策により保護されます。これにより、情報がスキャン後も改ざんされず、法的信頼性が確保されます。

保存形式は長期アーカイブに耐えるものでなければなりません。これにより、企業は財務データの長期保存と将来へのアクセスを確保できます。

一般書類では、検索可能であることが重要です。請求書や領収書などの日常業務に欠かせない情報は、スキャン後も検索可能であることが求められます。保存形式は柔軟であり、情報の可視性を確保することで、業務の効率向上と素早いアクセスが実現されます。アクセス権の柔軟な管理も重要で、必要な情報に適切にアクセスできるようにします。

| 重要書類 | 契約書、領収書、請求書、納品書など、資金や物の流れに直結・連動する書類 |

|---|---|

| 一般書類 | ⾒積書、注文書、検収書など、資金や物の流れに直結・連動しない書類 |

電子取引の保存要件

事業者は送信側と受信側、両方の視点から「真実性の確保」と「可視性の確保」を意識する必要があります。

送信側ではデジタル署名やセキュリティ対策を駆使し、情報の「真実性の確保」に貢献します。

契約書や請求書などの電子データが改ざんされず、法的信頼性を保つことで、ビジネスパートナーへの信頼構築が促進されます。これによりデジタル取引における信頼性が向上し、受信側に確かな情報が届けられます。

反対に受信側は、保存形式や技術の選定により、受信側の情報の「可視性の確保」に注力します。

将来にわたっても情報が見やすくアクセス可能であることを確保し、迅速で効率的な業務作業を支援します。これにより円滑なやり取りが実現し、市場での競争力を向上させることが期待できます。

電子帳簿保存法にはどう対応すればいいのか?

電子帳簿保存法に対応するためには、全従業員に対する法令遵守の意識向上が必要です。

内部ガイドラインを整備し、デジタルトランザクションの手順と標準を透明化します。デジタルデータのセキュリティを強化し、暗号化やアクセス制限を導入して機密性を確保します。適切な情報管理システムを導入し、データの整合性とセキュリティを確実なものとします。

定期的な監査と更新を通じて内部プロセスやシステムを最新化し、必要な修正を実施します。外部専門家との協力を通じて、税理士や法務専門家のアドバイスを受け入れ、法的な要件に柔軟かつ確実に対応します。これにより、組織全体が電子帳簿保存法に順守するため一貫した対応策が確立されます。

キークレア税理士法人による電子帳簿保存サポート

当法人ではクラウド会計ソフトの1つであるマネーフォワード(以下「MF」)を導入しております。

MFは、会計だけでなく様々な関係書類の作成・連動を行うことができ、電子帳簿保存の対応に活用できます。そこで当法人ではクラウド会計に対応できる会社をグループに加え、システム導入サポートを行うことが可能です。

この活動が評価され、MF公認メンバー制度では、最上位のランクとなっています。また、MFはお客様に合わせた提案を行うことができ、コスト面でも負担にならない仕組みになっています。

電子帳簿保存法の申請手続きは不要に

2022年1月1日以降、電子帳簿保存法の改正により、電子帳簿等の保存を行う際に必要だった税務署への事前承認制度が廃止されました。これにより、事業者は申請手続きなしで電子保存を開始できるようになっています。

もともと電子取引については申請不要でしたが、今回の改正で帳簿・書類の電子保存についても同様の扱いとなりました。

ただし、申請が不要になったからといって自由な保存が許されるわけではなく、保存要件を満たしていることが前提です。制度の内容を正しく理解し、適切な運用を行うことが求められます。

電子帳簿保存法の対応でお困りなら、キークレア税理士法人にご相談下さい。

2024年1月から電子取引保存が義務化となり、より時代に合わせた対応を意識することが必要になります。ただ、これまでの取引方法を変更することは、事業者にとって時間・コストの負担を強いられる可能性があります。

そこで時間・コストの負担を軽減するため、専門家に相談していただくことが解決策となります。キークレア税理士法人では、電子帳簿保存法に関する最新制度への対応支援はもちろん、業務フローの見直しやクラウド会計の導入支援まで幅広くサポートしています。グループ会社との連携により、税務に限らず経営全体の最適化もご提案可能です。

電子帳簿保存法への対応でお困りの方は、ぜひキークレア税理士法人へご相談ください。専門家のサポートで、安心してデジタル化を進めましょう。

SUPERVISION監修税理士

キークレア税理士法人 代表税理士三嶋 泰代(Mishima Yasuyo)

福岡県立修猷館高校卒業後、西南学院大学経済学部経済学科へ入学。

大学卒業後、福岡にある2つの大手税理士事務所に勤務する。

その後、2012年に独立。税理士法人、財務会計コンサルティング株式会社、クラウド会計株式会社、行政書士法人、社会保険労務士法人、不動産株式会社、Keycrea KHM Tax & Accounting Co.,Ltd.の7社からなるグループの代表として、企業を支援している。