相続税の基礎控除とは?1人当たりの金額や計算方法などを解説

目次

今回は現行の基礎控除についてご説明致します。

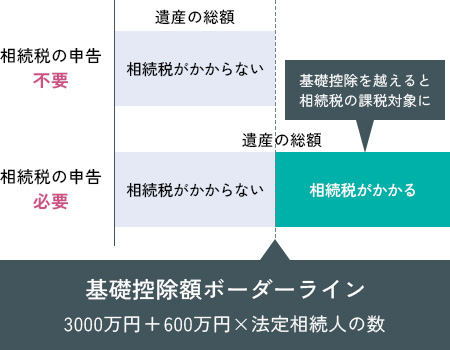

相続税の基礎控除額は3,000万円+(600万円×法定相続人の数)というシンプルな計算式ですが、見落としやすいポイントが多くあります。

今回は基礎控除額を計算する際の注意点等を、様々な角度からご説明したいと思います。

相続税の基礎控除とは

基礎控除とは、相続税のかからない非課税枠の金額のことをいい、3000万円+(600万円×法定相続人の数)で算出されます。

現預金や不動産などの相続財産の合計額から債務や葬式費用などの金額を控除した残りの金額が、基礎控除額を下回れば、相続税はかかりません。相続税申告も不要となります。

反対に、相続財産の合計額から債務や葬式費用を控除した残りの金額が基礎控除額を超えると、超えた部分の金額が相続税の課税対象となります。

基礎控除額の計算方法|一人当たりいくら?

基礎控除額は、上記でご説明しましたとおり、3,000万円+(600万円×法定相続人の数)という計算式で算出されます。

つまり、法定相続人が1人増えていくごとに、控除額も600万円ずつ増えていきます。

具体例をあげると、総額1億円の相続財産(葬式費用等を控除した額)を所有しており、法定相続人が2人(配偶者と子供1人)いらっしゃる方の場合、基礎控除額は4,200万円(=3,000万円+(600万円×2人))となります。

この場合の相続税がかかる課税価格は5,800万円となります(相続財産1億円-基礎控除額4,200万円)。

この具体例の場合、基礎控除額を超えた5,800万円部分に対して相続税が課されます。

相続税の基礎控除の改正

平成27年(2015年)の相続税法改正で、基礎控除額は5,000万円+(1,000万円×法定相続人の数)から3,000万円+(600万円×法定相続人の数)へ引き下げられました。

この改正により、相続財産のうち非課税となる金額が3,000万円まで引き下げられました。

結果として、相続税の非課税範囲が狭まり、財産規模が大きな方は相続税の負担が増加し、相続税がかからない財産規模だった方にも相続税が課されるようになりました。

改正前と比べて、相続税の申告が必要な方が約2倍に増えました。

基礎控除を計算するための法定相続人の数え方

| 相続順位 | 相続人 | 相続人が亡くなっている場合 |

|---|---|---|

| 必ず相続人になる | 配偶者 | – |

| 第1順位 | 子 (直系卑属) | 孫 |

| 第2順位 | 父母 (直系尊属) | 祖父母 |

| 第3順位 | 兄弟姉妹 (傍系血族) | 甥姪 |

法定相続人とは、被相続人の財産を相続する権利を持つ人のことを言います。

法定相続人の数え方は、配偶者とそれ以外の法定相続人で異なります。

配偶者は必ず法定相続人になりますが、配偶者以外の法定相続人には、「順位」があり、順位が高い人から相続権を持つことになります。

具体例

- 配偶者に相続があった場合で子供がいる場合

被相続人の配偶者と子供が優先的に相続権を持ちます。

この場合被相続人の父母や兄弟姉妹は相続を持ちません。 - 配偶者に相続があった場合で子供がいない場合

被相続人の配偶者と被相続人の父母が相続権を持ちます。

この場合被相続人に兄弟姉妹がいたとしても、相続権を持ちません。

なお、相続人である子供が親よりも先に亡くなっている場合には、その子供の子供(孫)が代わりに相続人になる代襲相続という制度もあります。

養子縁組をした場合

養子縁組をした場合、その子供は実子と同じ扱いとなるので、法定相続人として数えられます。

法定相続人の数に含めることができるので、基礎控除額を増やすことができます。

そのため、相続対策のために利用されますが法定相続人として含められる人数には下記の上限があります。

| 被相続人に実子がいる場合 | 法定相続人に含められるのは1人まで |

|---|---|

| 被相続人に実子がいない場合 | 法定相続人に含められるのは2人まで |

なお、再婚者の連れ子がいる場合は、養子縁組をしていない場合は、(血縁関係がないため)法定相続人の数に含まれません。再婚したから大丈夫、というわけではないので、注意が必要です。

相続放棄した人がいる場合

相続放棄とは、相続人が遺産を相続する権利を放棄することを言います。

相続人間で「放棄します」と宣言することは相続放棄にはなりませんので、注意が必要です。

家庭裁判所に所定の書類を提出する手続きが必要です。

なお、相続放棄した人がいた場合でも、基礎控除を計算する際の法定相続人の数の数え方は変わりません。

相続放棄をしてしまうと、放棄をした相続人の次の世代は代襲相続できなくなってしまうので、慎重な検討が必要です。

遺言書がある場合

遺言書で複数の相続人のうち1人に遺すとある場合

1人に遺すとされている場合でも、基礎控除の金額算定には影響ありません。

実際に相続する人数ではなく、法定相続人の数で計算します。

遺言書で指定された法定相続人以外が相続人になる場合(遺贈)

遺言書で法定相続人以外の方に財産の全部または一部を遺すことを遺贈と言います。

遺贈を受けた方は基礎控除額算定の際の法定相続人の数の人数には含めません。

財産を相続することで法定相続人に該当するわけではないためです。

なお、遺贈を受けた方は、被相続人の1親等の血族及び配偶者以外の方になりますので、納付する相続税額に2割税額が加算されていまいます。

遺贈に該当する場合は、2割加算など、複雑な論点がありますので、税理士に相談することをおすすめ致します。

相続欠格や相続廃除された人がいる場合

相続欠格とは、被相続人または相続人を死亡に至らせようとしたり、遺言書を偽造・破棄・隠匿するなどの行為があった場合に、相続人から除外されることを言います。

相続廃除とは、相続人に著しい非行行為があった場合に、被相続人が家庭裁判所に請求して相続の資格を奪うことです。

相続欠格・相続廃除となった方は、法定相続人の数に含まれず、相続人にもなりません。

相続開始日前の死亡と同じく、代襲相続は可能ですが、法定相続人の数には含まれませんので、注意が必要です。

税理士・司法書士・社労士・財務会計・会計・不動産・カンボジア

キークレアグループ一丸となって支援いたします!

092-406-6736

092-406-6736

受付時間:8:30-17:30 / 定休日:土・日・祝日

初回相談料60分 11,000円(税込)/延長30分ごと 5,500円(税込)

※ご契約いただいた場合は、初回相談料は無料とさせていただきます。

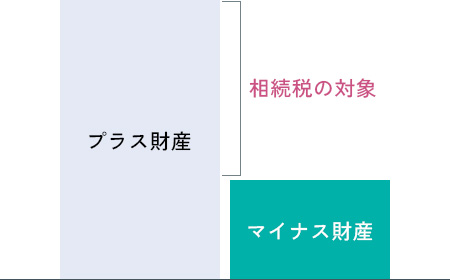

相続税の課税対象となる財産

| プラスの財産 | マイナスの財産 |

|---|---|

|

|

税理士がわかりやすく解説

預貯金や不動産などのプラスの財産から、借金や葬式費用などのマイナスの財産を控除した残りの金額が、相続税の課税対象となります。

プラスの財産とマイナスの財産の具体例は下表のとおりです。

プラスの財産とは反対に、相続税がかからない財産(非課税財産)として、墓地や墓石・仏壇、香典などがあります。

ただし、骨董的価値があったり、投資の対象となるもの(純金製など)として所有していたりする場合は、課税の対象となります。

なお、上記の相続財産の他にも、課税対象となるものがありますが、詳細は次項でご説明いたします。

みなし相続財産

みなし相続財産も相続税の課税対象となります。

みなし相続財産とは、民法上は相続や遺贈で取得したものとみなされないが、相続税法上は相続や遺贈で取得したものと「みなされる」財産のことを言い、下記のようなものがあります。

- 生命保険金

- 死亡退職金

相続税法上は、これらを相続財産とみなして、課税の対象としています。

しかし、基礎控除額のように、生命保険金や死亡退職金にも一定の非課税枠(500万円×法定相続人の数)が設けられています。

死亡する3年以内に受けた生前贈与

相続開始前3年以内に贈与された財産も相続税の課税対象となります。

贈与とは、財産を渡す側の「あげる」という意思と、財産をもらう側の「もらう」というお互いの意思の合致に基づいて、相手方に「無償」で財産をあげることを言います。

贈与は、具体的には、下記のようなものがあります。

- 定期贈与

- 負担付贈与

- 死因贈与

また、贈与の中には、下記条件を満たした特定贈与財産というものもあります。

これは3年内加算には該当しないので、無税となります。

- 婚姻期間が20年以上

- 居住用不動産の又はその取得のための資金の贈与である

- 贈与を受けた年の翌年3/15までに入居、かつその後も居住し続けること

相続時精算課税制度を利用した贈与

相続時精算課税制度とは、2,500万円まで贈与税が課せられずに贈与することができ、贈与した方が死亡した時にその贈与した財産の価額を贈与時点の価額で相続税の計算に含めて、相続税として納税する制度です。

「相続時」に税金を「精算」する制度ですので、相続税の課税対象となります。

この制度は令和5年度税制改正大綱で改正が入りました。

これまでは全額相続財産に含めて計算されていましたが、2024年1月から、基礎控除額110万円(1年間ごと)が創設されました。この110万円部分は贈与税申告が不要となります。

相続税の基礎控除以外の控除制度

代表的な控除・特例は下表です。

| 小規模宅地等の特例 | 土地の評価額を80%又は50%減額する(面積要件あり) |

|---|---|

| 配偶者の税額軽減 | 1.6億円または法定相続分までであれば、相続税がかからない。 |

| 未成年者控除 | 18歳になるまでの年数×10万円までは、相続税がかからない。 |

| 障害者控除 | 85歳になるまでの年数×10万円(特別障害者の場合は20万円)までは、相続税がかからない。 |

基礎控除以外の控除で納付税額が0円になった場合、申告が必要な場合と不要な場合があります。

小規模宅地等の特例は、期限内の申告が要件となっており、未分割で申告する場合は、「申告期限後3年以内の分割見込書」を添付して申告する必要があります。

配偶者の税額軽減は、期限内申告の要件は平成23年の税制改正で廃止されました。

未成年者控除や障害者控除は、期限内の申告が要件となっていませんので、これらの控除を使用して納税額が0円になる場合は、申告は不要です。

相続税に関するご不明点はキークレア税理士法人にご相談ください。

基礎控除額の計算に関して、色々な角度からご説明致しました。

計算式だけ見ますと、3,000万円+(600万円×法定相続人の人数)とシンプルですが、今回ご説明したように注意点も多くあります。

基礎控除額が確定できないと、相続税がかかるのか判断ができません。

注意点を見落として、申告が不要と判断してしまうと、後日税務署から指摘を受けます。

結果、期限を過ぎて申告をすることとなり、加算税・延滞税を支払う羽目になってしまうこともあります。

キークレア税理士法人は、申告書作成者、チェッカー、代表がチェックする体制をとっておりますので、見落としのない体制つくりができております。

相続税に関するご不明点・お悩みは是非キークレア税理士法人にご相談ください。

SUPERVISION監修税理士

キークレア税理士法人

【相続・事業承継部】税理士飯田 健(Takeru Iida)税理士登録番号:152692

山口大学在学中に税理士の道を歩み始め、情熱と誠実さで相続・事業承継部 トップに就任。相続や事業承継という「一生に一度の決断」を控えたお客様の不安を、徹底的な「傾聴」で安心へと変える。税法の難しい話を噛み砕き、常に相談者と同じ目線で対話することを忘れない。

「こんなことまで聞いていいのかな」と思うような小さな疑問も、笑顔で受け止める頼れるパートナーを目指しております。