償却資産税の申告で準備しておくこと|申告書の書き方や流れも解説

目次

償却資産税とは、土地や車両以外の事業用の資産(機械、器具、備品など)に課される地方税で、固定資産税の一部となります。

1月1日現在保有している資産を1月31日までに申告を行います。

申告期限を過ぎると延滞金などが課される可能性があるため、毎年の申告を忘れずに行いましょう。

本コラムでは、償却資産税の申告の準備から注意事項を解説していきます。

償却資産税とは

償却資産税とは、固定資産税の一種で、土地や家屋以外の「事業の用に供することができる資産」に課される税金です。具体的には、パソコンや看板、製造設備等の機械などがその対象となります。

土地や建物は登記簿で自治体が所有者を把握できるため、申告は不要ですが、償却資産は登記制度がありません。そのため、自治体が把握できない資産について、所有者自らが毎年1月1日現在の所有状況を申告する義務があります。

申告期限は、毎年1月31日です。資産が所在する市区町村ごとに、漏れなく「償却資産申告書」を提出する必要があります。

償却資産税の申告準備~納付までの流れ

-

① 償却資産申告書の提出

毎年1月1日現在の所有資産を、1月31日までに市区町村へ申告します。正当な理由なく償却資産の申告がされなかった場合は過料を科される場合があります。また、虚偽の申告した場合には、懲役または罰金を科される可能性もあります。

申告漏れが判明した場合、現年度分だけでなく、最大5年間まで遡って課税されるリスクがあります。 -

② 償却資産の評価償却資産の価格等は、申告及び調査に基づいて決定され、償却資産課税台帳に登録されます。

-

③ 課税台帳への登録・公示評価された価格が「固定資産課税台帳」に登録され、価格が決定した旨が公示されます。

-

④ 課税台帳の閲覧納税者は、自身の資産が正しく登録されているか、縦覧帳簿や課税台帳を確認できます。

-

⑤ 審査の申出登録された価格に不服がある場合は、固定資産評価審査委員会に「審査の申出」を行うことが可能です。

-

⑥ 税額の算出・納税通知書の交付決定した課税標準額に税率(標準1.4%)を乗じて税額が決定します。

-

⑦ 審査の請求通知書の内容(賦課決定)そのものに不服がある場合は、その処分があったことを知った日(例えば、納税通知書を受け取った日)の翌日から起算して3か月以内に、市長等に対して異議申し立て(審査請求)ができます。

-

⑧ 納税通知書に従い、通常は年4回(第1期〜第4期)に分けて納税します。全額を一括で納めることも可能です。

償却資産税の申告までに準備しておくこと

- 償却資産申告書:

すべての申告者が必ず提出しなければならない基本の書類です。

住所、氏名(法人名)、事業内容、資産の合計額などを記載します。 - 種類別明細書:

資産の増減がある場合に、その詳細を記載する書類です。

前年中に取得した資産を記載する「増加資産用」と、売却や廃棄をした資産を記載する「減少資産用」があり、ケースに応じて作成が必要となります。

①償却資産のリストアップ

償却資産税の対象となる資産は1月1日時点で所有しているものになります。

償却資産に該当するものをリストアップしておくことで、申告書類の作成がスムーズに進みます。

償却資産の対象資産

| 償却資産税の対象物 | 具体例 |

|---|---|

| 構築物 | 舗装路面、庭園、門・塀・看板(広告塔等) |

| 機械および装置 | 各種製造設備等の機械及び装置 |

| 船舶 | 貨物船、遊覧船、釣船 |

| 航空機 | 飛行機、ヘリコプター |

| 車両および運搬具 | 大型特殊自動車(フォークリフト、ロードローラー等) |

| 工具、器具および備品 | パソコン、コピー機、応接セット、陳列棚、医療機器 |

償却資産の対象でない資産】

償却資産税は事業用資産に広く課されますが、他の税金との二重課税を防ぐため、あるいは資産の性質上、対象外(非課税)となるものが存在します。

- 土地・家屋:

これらは固定資産税として別途課税されるため、対象外となります。 - 自動車・バイク:

自動車税や軽自動車税の対象となるものは除外されます。

ただし、公道を走らない大型特殊自動車などは対象となります。 - 無形固定資産・繰延資産:

特許権、商標権、ソフトウェアなどの形のない資産や、開業費などの繰延資産は対象外となります。 - 棚卸資産・美術品:

販売目的の商品(在庫)や、書画・骨とうといった時の経過により価値が減少しない美術品などは対象外となります。 - 家屋と構造上一体となる建物附属設備:

家屋の評価に含まれる電気設備、給排水設備、空調設備などは家屋として課税されるため、対象外となります。

②申告書類の作成【書き方】

提出期限は毎年1月31日で、資産が所在する市区町村へ申告します。

申告方法には、自治体配布の用紙等を使う「一般方式」と、自社のシステムで計算する「電算処理方式」があります。

自治体から配布される用紙等を用いて、資産の取得価額や取得時期を報告する方法です。評価額の算出は提出先の地方公共団体が行うため、計算の手間を抑えたい場合に適しています。

初めて申告する場合 事業開始から1月1日現在で保有している「全ての資産」を申告します。

2年目以降は前年からの変化のみを報告する「増減申告」が一般的です。提出書類は、表紙となる「償却資産申告書」に加え、資産の詳細を記す「種類別明細書(増加資産・減少資産用)」を使用します。

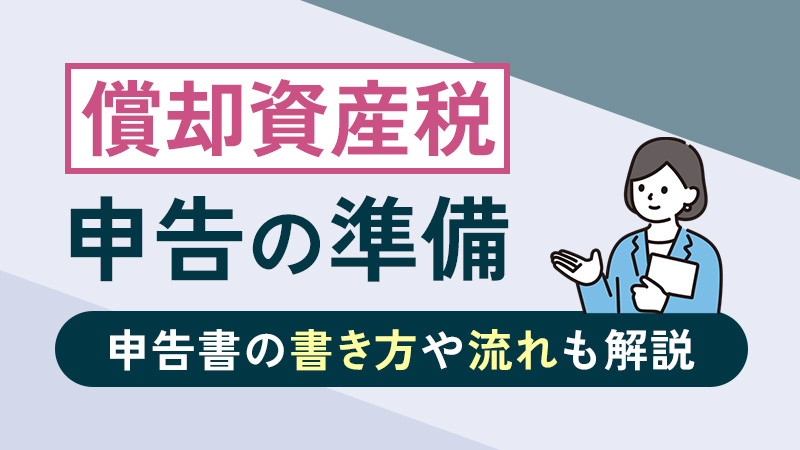

種類別明細書(増加資産・全資産用)

「種類別明細書(増加資産・全資産用)」は、新たに取得した資産や、現在保有している資産の明細を自治体へ知らせるための書類です。 主な記入ケースは以下の2点です。

- 初めて申告する場合:

現在保有している「全ての償却資産」を記入します。 - 2年目以降(増減申告):

前年1月2日から当年1月1日までに「新しく取得した資産」のみを記入します。

記入の際は、固定資産台帳に基づき、取得年月、取得価額、耐用年数などを正確に転記します。

この書類を正しく提出することで、自治体側で適切な評価額の計算が行われます。申告漏れは遡及課税の対象となるため、資産の取得状況を漏れなく反映させることが重要です。

| 項目名 | 記載内容 |

|---|---|

| 資産の種類 | 構築物、機械及び装置、工具・器具・備品など、該当する区分を記入します。 |

| 資産の名称等 | 具体的な名称(例:パソコン、フォークリフト)などを記入します。 |

| 数量 | その資産の個数やセット数を記入します。 |

| 取得年月 | その資産を実際に取得(購入・設置)した年月を記入します。 |

| 取得価額 | 購入代金のほか、据付費などの付随費用を含めた取得総額(税抜・税込は経理方式に合わせる)を記入します。 |

| 耐用年数 | 財務省令で定められた法定耐用年数を記入します。 |

| 増加事由 | 新規取得、中古取得、移動による受け入れなど、その資産が増えた理由を記入します。 |

| 摘要 | 当該資産にかかる特記事項がある場合、または増加事由で4.その他を選択した場合に記入をします。 |

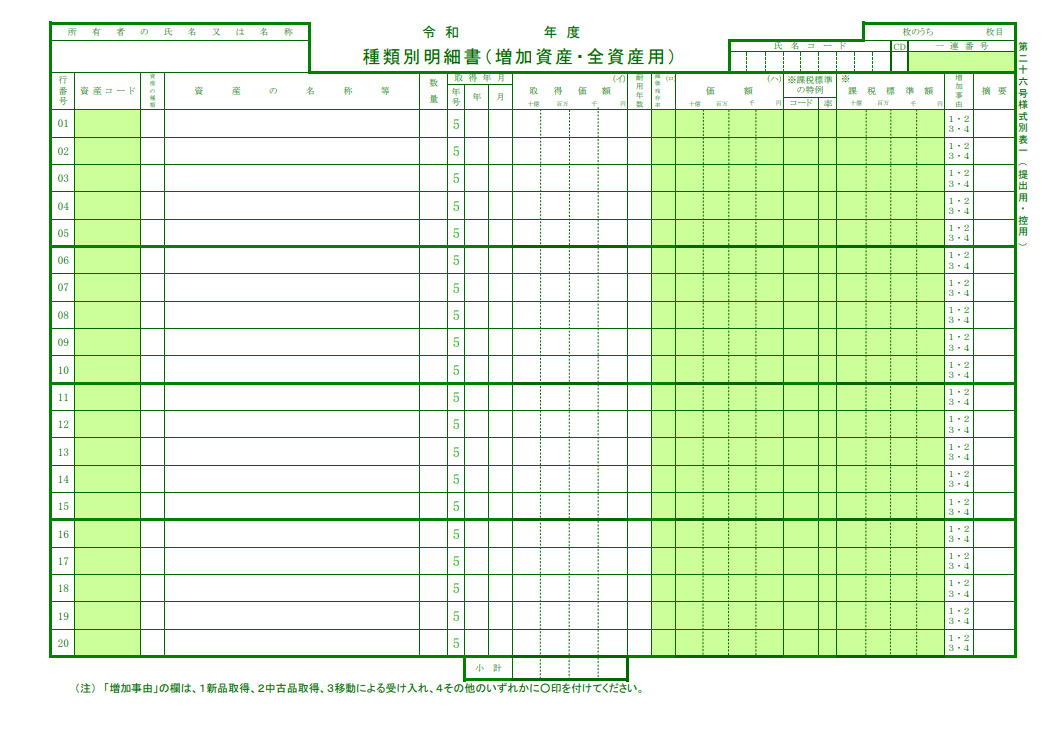

種類別明細書(減少資産用)

「種類別明細書(減少資産用)」は、過去に申告した資産のうち、売却や廃棄(除却)によって手元からなくなった資産を報告するための書類です。

2年目以降の申告で、資産の売却、除却、滅失、または過去の申告内容に修正があった場合に記入します。

2年目以降で、保有資産に「増加」も「減少」もまったくない場合は、種類別明細書(増加・減少用とも)の提出は不要となり、申告書(表紙)の備考欄等に「増減なし」と記載して提出します。

減少資産の申告を漏らすと、既に存在しない資産に対して課税が続いてしまうため、固定資産台帳や現物と照らし合わせ、漏れなく記入することが重要です。

| 項目名 | 記載内容 |

|---|---|

| 異動区分 | 「全部減少(廃棄や売却)」「一部減少」などの区分を記入します。 |

| 耐年改正 | 法令改正等により耐用年数が変更になった場合、その修正内容を記入します。 |

| 減少等の事由 | 「売却」「除却(廃棄)」「滅失」「他店への移動」など、減った理由を記入します。 |

| 摘要 | 当該資産が減少した理由について記載をします。 |

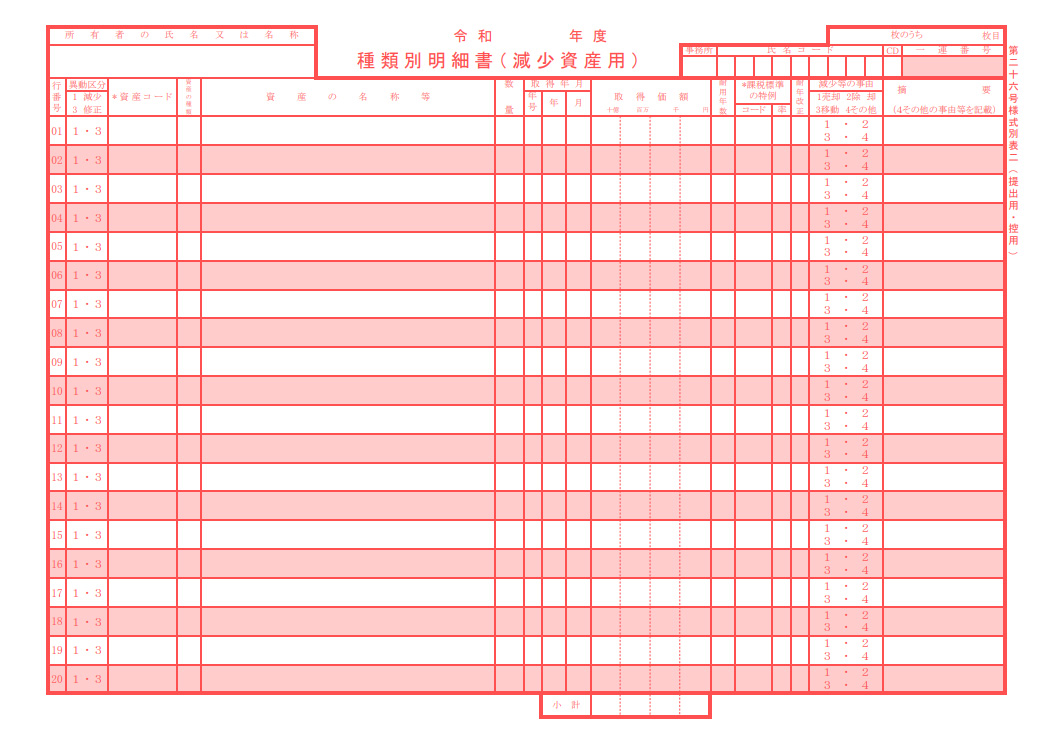

償却資産申告書

償却資産税の申告において、実務上「メイン」と位置づけられるのが償却資産申告書です。

この書類は、事業者が保有する全ての償却資産の状況を自治体へ報告するための総括的な役割を担っています。

具体的な構成としては、まず資産ごとの取得価額や耐用年数を詳細に記載した「種類別明細書」を作成します。

償却資産申告書は、この明細書に記載された各資産の情報を集計し、最終的な課税標準額の計算根拠を提示するための書類です。

自治体はこの申告書に基づき、課税標準額を決定します。合計額が150万円(免税点)未満であれば課税されませんが、その判定のためにも毎年の提出が義務付けられています。

| 項目名 | 記載内容 |

|---|---|

| 短縮耐用年数の承認 | 税務署長から耐用年数の短縮承認を受けている場合に、その旨を記入します。 |

| 増加償却の届出 | 機械を通常より長時間稼働させている等で、増加償却を届け出ている場合に記入します。 |

| 非課税該当資産 | 地方税法に基づき、課税対象から除外される資産(公益的施設等)がある場合に記入します。 |

| 課税標準の特例 | わが国経済の活性化や公害防止など、特定の目的で税負担が軽減される資産がある場合に記入します。 |

| 特別償却または圧縮記帳 | 国税(法人税・所得税)で特別償却や圧縮記帳を適用している場合にその内容を記入します。 |

| 税務会計上の償却方法 | 「定率法」や「定額法」など、所得税・法人税の計算で採用している償却方法を記入します。 |

| 青色申告 | 所得税・法人税において青色申告を行っているかどうかを選択・記入します。 |

| 市(区)町村内における事業所等資産の所在地 | 償却資産に該当するものが、所在している市区町村を記入します。 |

| 借用資産 | 他社からリースしている資産や、借りている資産がある場合にその状況を記入します。 |

| 事業所用家屋の所有区分 | 資産を置いている建物が「自己所有」か「借家」かを選択します。 |

| 備考 | 「増減なし」「該当資産なし」「廃業」など、自治体へ伝えたい補足情報を記入します。 |

| 取得価額 | 種類別明細書で集計した、資産区分ごとの合計額を転記します。 |

税理士・司法書士・社労士・財務会計・会計・不動産・カンボジア

キークレアグループ一丸となって支援いたします!

092-406-6736

092-406-6736

受付時間:8:30-17:30 / 定休日:土・日・祝日

償却資産税の注意事項

償却資産税は、土地や建物とは異なり、事業者が自ら所有状況を計算して届け出る「申告納税方式」がとられています。そのため、ルールを知らないと思わぬ不利益を被る可能性があるため注意が必要です。

償却資産税の申告の際の注意事項を解説していきます。

償却資産申告書を提出しないとペナルティがある

償却資産の申告は、地方税法で定められた「納税者の義務」です。「少しくらいならバレないだろう」という油断は非常に危険です。

各自治体は、適正な課税のために実地調査や帳簿書類の検査を行う権限を持っています。調査の結果、未申告や過少申告が発覚した場合には、最大で5年間まで遡って不足税額を徴収されることになります。この際、本来の税金に加えて延滞金が加算される点にも注意が必要です。

また、法的な罰則も規定されています。正当な理由なく申告を行わなかった場合は10万円以下の過料、虚偽の申告をした場合には1年以下の懲役または50万円以下の罰金に処される可能性があります。

償却資産がなくても申告書の提出が必要

「申告する資産がないから何もしなくていい」という判断は禁物です。

事業を継続している場合、たとえ対象資産がゼロであっても、「該当資産なし」として申告書を提出するのが原則です。

これを怠ると、自治体側は「単なる申告漏れ」なのか「本当に資産がない」のか判断できず、督促状や確認の連絡を行います。

課税標準額が150万円未満の場合は課税されない

償却資産税には「免税点」が設けられており、同一の市区町村内に所有する資産の課税標準額の合計が150万円未満である場合、税金はかかりません。

税額の計算式

償却資産税額 = 課税標準額(1,000円未満切り捨て) × 税率

※算出された税額は、100円未満切り捨てとなります。

税率は自治体の条例によって定められますが、多くの自治体では標準税率の1.4%を採用しています。

ただし、財政状況などにより1.5%や1.6%と設定している自治体(例:青森市など)もあるため、資産が所在する自治体の情報を確認することが重要です。

なお、免税点未満で課税されない場合であっても、資産を所有している限り申告そのものは義務である点に注意しましょう。

申告の結果、自治体が「免税点未満」と判断することで初めて課税が免除されます。

償却資産税の申告・納付準備はキークレア税理士法人にご相談ください

償却資産税の申告は、自ら資産を把握し、正しく評価して申告する必要がある「申告納税方式」です。

家屋や車両との区分、少額資産の判定、さらには地方税法特有のルールなど、その実務は多岐にわたり、正確な判断が求められます。

もし申告漏れや誤りがあると、数年分の遡及課税や延滞金といったリスクを背負うことにもなりかねません。

日々の業務で多忙な経営者や経理担当者の方にとって、毎年の資産チェックは大きな負担となります。

キークレア税理士法人では、資産の適切なリストアップから申告書の作成、節税に繋がる特例の適用判断まで一貫してサポートいたします。

申告準備に不安がある方や、正確な税務処理を行いたい方は、ぜひお気軽に弊社へご相談ください。

SUPERVISION監修税理士

キークレア税理士法人 代表税理士三嶋 泰代(Mishima Yasuyo)

福岡県立修猷館高校卒業後、西南学院大学経済学部経済学科へ入学。

大学卒業後、福岡にある2つの大手税理士事務所に勤務する。

その後、2012年に独立。税理士法人、財務会計コンサルティング株式会社、クラウド会計株式会社、行政書士法人、社会保険労務士法人、不動産株式会社、Keycrea KHM Tax & Accounting Co.,Ltd.の7社からなるグループの代表として、企業を支援している。