【2022年1月施行】電子帳簿保存法の改正点をわかりやすく解説

目次

2022年1月から改正電子帳簿保存法が施行され、国税関係の帳簿書類のデータ保存について抜本的な見直しが行われました。

改正によって、電子保存に関する要件が大幅に緩和された一方で、ルールに違反した場合の罰則規定の強化がされています。

本コラムでは、電子帳簿保存法の改正点やポイント、改正に向けた対策などについて分かりやすく解説していきます。

【2022年1月施行】電子帳簿保存法の改正

令和3年度の電子帳簿保存法の改正により、帳簿書類の電子的保存の要件が緩和されたほか、電子取引に関するデータ保存が義務化されました。本改正は2022年1月1日に施行されましたが、電子データ保存の義務化は2023年12月31日までの猶予期間があります。

そもそも電子帳票保存法とは?

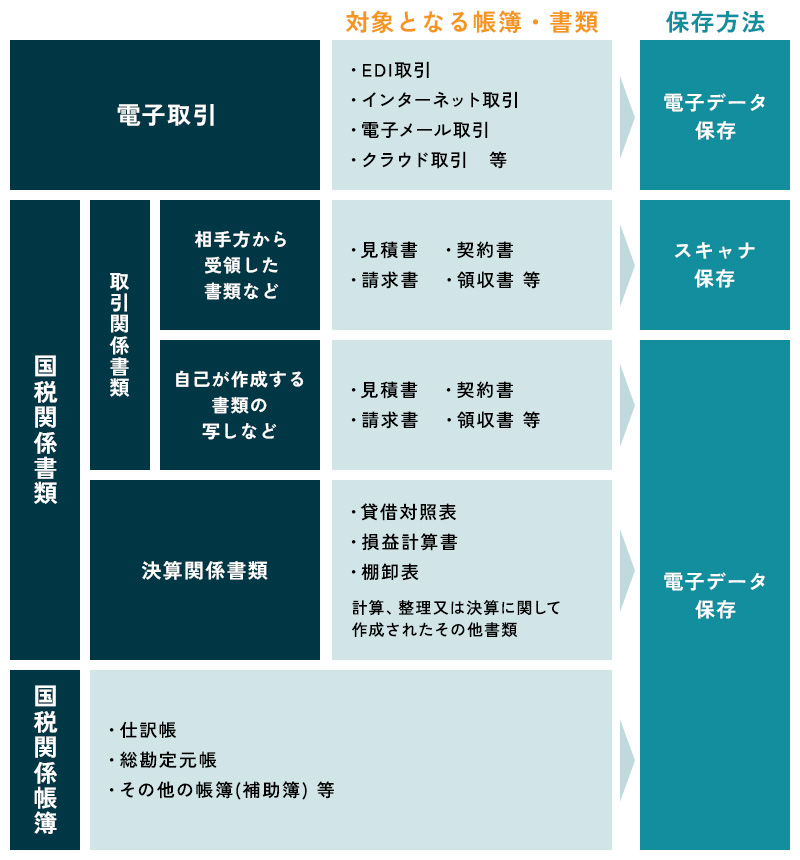

電子帳簿保存法とは、帳簿や書類を電子的に保存する際のルールを定めた法律です。この法律では、大きく3種類の電磁的記録の保存区分(電子帳簿等保存、スキャナ保存、電子取引)について、規則が決められています。

| 電子帳簿等保存(電子データ保存) | 電子的に作成した帳簿・書類を電子データのまま保存 |

|---|---|

| スキャナ保存 | 紙で受領・作成した書類をスキャンし、画像データで保存 |

| 電子取引 | 電子的に授受した取引情報を電子データで保存 |

改正された背景と目的

改正の背景には、急速に進む社会のデジタル化や、IT技術を活用したコスト削減、業務の効率化に対するニーズの高まりがあります。

電子帳簿保存法の改正により、経理の電子化による生産性の向上やクラウド会計ソフトなどの活用による記帳水準の向上、テレワークの推進などが積極的に広がることが期待されています。世の中全体が電子化に進む流れを踏まえたうえでの改正といえるでしょう。

電子帳簿保存法の主な改正点とポイント

下の図のとおり、電子帳簿保存法の改正内容については、電子帳簿等保存/スキャナ保存/電子取引のそれぞれで異なっています。

| 電子帳簿保存 | スキャナ保存 | 電子取引 | |

|---|---|---|---|

| 事前承認制度の廃止 | ✓ | ✓ | |

| タイムスタンプ要件の緩和 | ✓ | ✓ | |

| 検索要件の緩和 | ✓ | ✓ | ✓ |

| 優良保存認定制度の新設 | ✓ | ||

| 適正事務所利用権の廃止 | ✓ | ✓ | ✓ |

| 電子取引における電子データ保存の義務化 | ✓ | ||

| 罰則規定の強化 | ✓ | ✓ |

事前承認制度の廃止

令和3年までは、電子的に作成した帳簿や書類の保存をするためには事前に税務署長の承認が必要でした。令和4年からは事務作業の負担軽減のため、事前承認は必要がなくなりました。

紙資料をスキャンして画像データで保存する場合も同様に事前承認は不要です。

この結果、事前承認を受けなくても、電子帳簿や電子書類の保存について認められることになりました。事前承認の申請は手間のかかる作業であったため、事業者にとってはうれしい改正です。

タイムスタンプ要件の緩和

スキャナ保存したデータと電子取引で授受したデータには、一定期間以内にタイムスタンプを付与する必要があります。従来は3営業日以内に付与する必要がありましたが、改正で期限が最長2カ月とおおむね7営業日以内に延長されました。

従来のタイムスタンプを付与できる期間は3営業日と非常に短かったですが、改正によって2カ月ほど期限が伸びたことになり、時間の余裕をもって対応することが可能になりました。

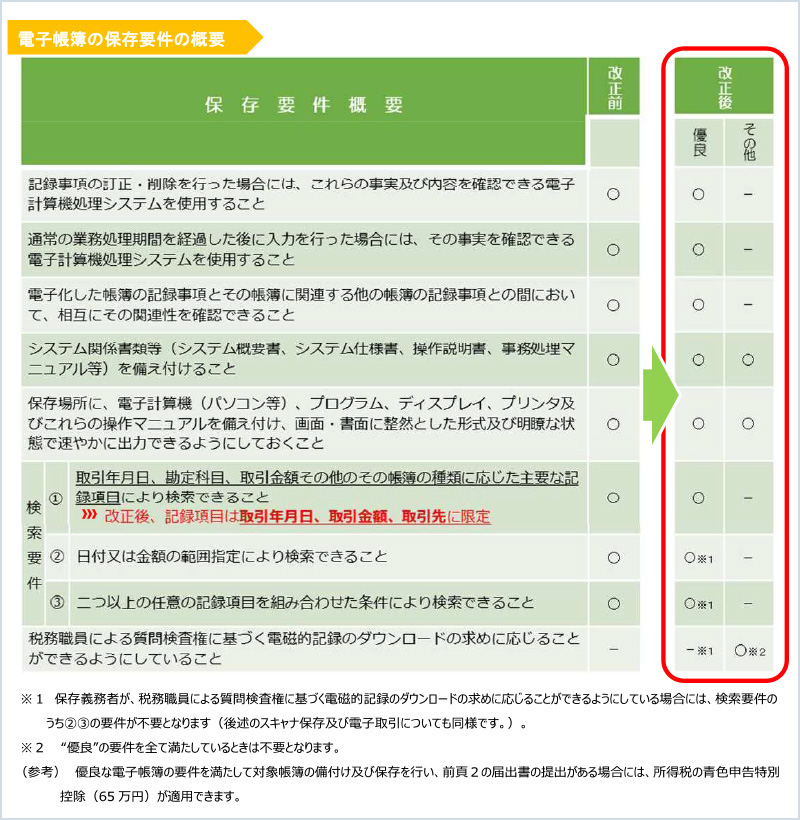

検索要件の緩和

電子保存したデータについては、一定の条件で検索が可能な状態にする必要があります。

改正前は「取引年月日、勘定科目、取引金額、その他の主要な記録項目」で検索できる必要がありました。これが改正により、「取引年月日、取引金額、取引先」の3つに限定されました。

また、税務職員からのデータのダウンロードの求めに応じる場合には、日付や金額の範囲指定、条件の組み合わせによる検索機能の確保が不要となりました。

優良保存認定制度の新設

改正により、一定の帳簿について優良な電子帳簿の保存要件を満たし、事前にこの制度の適用を受ける旨を記載した届出書を税務署長に提出している場合には、申告が漏れた時に課される過少申告加算税が5%に軽減される措置が整備されました。

対象となる帳簿は、仕訳帳、総勘定元帳、その他帳簿(売上帳、仕入帳、売掛帳など)で青色申告者が保存しなければならないものが対象です。優良とみなされるには、次の表の要件を満たす必要があります。

適正事務処理要件の廃止

従来は、相互に関連する事務は別の人が行う体制、事務処理内容の定期的な検査、不備がある場合の原因究明を行う体制(適正事務処理要件)を構築する必要がありましたが、改正により廃止になりました。

適性事務処理要件を満たすための体制を作ることは頭を悩ませていた部分でもあると思いますので、今回廃止されたことにより事業者にとって大幅な負担軽減となりました。

電子取引における電子データ保存の義務化

令和3年度の改正の大きなポイントは電子取引における電子データ保存の義務化です。従来、電子取引の取引情報に関するデータについては、プリンターなどで出力した紙資料を保存することで、電子データの保存と代用できる措置がありました。

電子取引とは

- 電子メール

- ホームページ

- クラウドサービス

- カード

- ペーパーレスFAX

- DVDなどの記録媒体

- EDIシステム など

しかし改正後の2022年1月からは、電子取引でやりとりした書類はデータのままで保存する必要があります。これは会社の規模を問わずにすべての事業者に適用されます。

ただし、2022年1月1日~2023年12月31日の猶予期間があって、この期間は紙での保存も認められます。

罰則規定の強化

ここまでは事業者に有利な改正でしたが、その一方で不正があった場合の罰則規定は強化されています。スキャナで保存したデータや、電子取引で授受したデータについて、隠蔽や仮装を行った場合、重加算税が10%加重される措置が適用されます。

事業者の皆さんは、電子データをより厳格に保存・管理していく必要があります。

税理士・司法書士・社労士・財務会計・会計・不動産・カンボジア

キークレアグループ一丸となって支援いたします!

092-406-6736

092-406-6736

受付時間:8:30-17:30 / 定休日:土・日・祝日

改正電子帳簿保存法に向けて対策すべきこととは?

「電子取引における電子データ保存」は2024年1月1日から完全に義務化されます。また、2023年10月からはインボイス制度もスタートし、並行して計画的に対応していく必要があります。

事業者としての対策方法としては次の事項が考えられます。

対策方法

- 自社の電子取引を把握

- 電子取引の保存要件を備えた保存方法の検討

- 電帳法に対応した会計ソフトやクラウドサービスの導入(JIIMA認証)

- ペーパーレス化に対応できる体制を構築

詳細について知りたい方は、下記の記事をご参照ください。

電子帳簿保存法の保存要件とは?ポイントをわかりやすく解説 電子帳簿保存法で認められる保存方法とは?キークレアなら電子帳簿保存法の改正への対応を徹底サポート!

ここまでご説明してきたとおり、電子帳簿保存法は、非常に複雑で、対応が難しいため、専門家に直接相談することをおすすめします。

キークレアでは、改正のスケジュールをふまえ、余裕を持って適切なフォローを行います。

また、お客様の経営環境を踏まえたうえで、電子化への移行をご提案させていただきき、システム選定から導入までをサポートします。電子帳簿保存法の要件をきちんと満たすための運用の方法についてご提案、フォローをさせていただき、電子帳簿保存法について安心して対応できる環境作りを支援していくことが可能です。

電子帳簿保存法に違反した場合の罰則

2022年の法改正により、電子データの改ざんなどが発覚した場合は重加算税が10%加重されます。

他にも、以下のペナルティを受ける可能性があるため、事業者の皆さんは電子帳簿保存法のルールをしっかりと守る必要があります。

- 青色申告の承認が取り消される

- 追徴課税や推計課税を課される

- 会社法により過料が科せられる場合がある(100万円以下の過料)

改正電子帳簿保存法の対策は、会計・経理のプロであるキークレアにお任せ下さい。

今回のコラムでは、電子帳簿保存法の改正についてご紹介していきました。

改正によって要件が緩和されたことで、電子帳簿保存の導入へのハードルが大幅に下がりました。一方で、2024年1月から電子取引の電子データ保存が義務化されますので、早めの対応が必要です。

キークレアは、会計や税務の専門家だけでなく、財務や金融などの専門家も含め、7法人のグループ企業である強みを生かし、ワンストップでのサポート・提案が可能です。電子帳簿保存法でお悩みの方は、ぜひお気軽にキークレアまでご相談ください。

SUPERVISION監修税理士

キークレア税理士法人 代表税理士三嶋 泰代(Mishima Yasuyo)

福岡県立修猷館高校卒業後、西南学院大学経済学部経済学科へ入学。

大学卒業後、福岡にある2つの大手税理士事務所に勤務する。

その後、2012年に独立。税理士法人、財務会計コンサルティング株式会社、クラウド会計株式会社、行政書士法人、社会保険労務士法人、不動産株式会社、Keycrea KHM Tax & Accounting Co.,Ltd.の7社からなるグループの代表として、企業を支援している。