電子帳簿保存法で認められる保存方法とは?注意点も解説

目次

電子帳簿保存法が企業に求める保存方法は、財務データのデジタル時代への適応を迫る革新的な要素を含んでいます。法令順守の観点から、企業は電子帳簿を厳格に保管し、データ完全性と機密性を確保するための手段を講じねばなりません。電子署名やアクセス制限など、高度なセキュリティ対策が推奨され、これによりデジタルながらも信頼性の高い財務情報が確保されます。

この法に準拠することは、企業にとってだけでなく、経済全体においても透明性と信頼性を確立する一環となっています。

【2022年1月改正】電子取引の紙保存は廃止に!

電子帳簿保存法の施行には、時代の変化とビジネスの進化が影響しています。この法律が生まれた理由の一端には、情報の迅速な流れが企業に求められる現代社会の要請が考えられます。デジタル帳簿はミスを減らし、業務を合理化するだけでなく、紙の節約という地球にやさしい一面も備えています。

法的コンプライアンスも向上し、企業は法的な規制に適応しつつ、革新的なビジネス環境に柔軟に対応できるようになります。ここに過去から未来へのビジョンが織り交ぜられ、企業はデジタル時代へ進むことを期待されています。

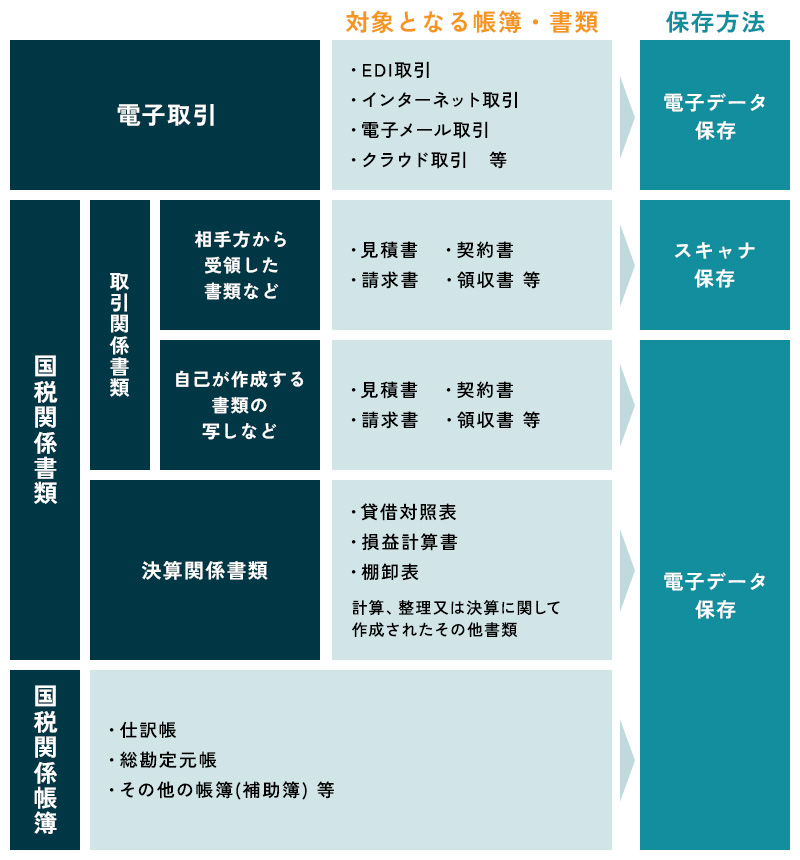

電子帳簿保存法の改正点をわかりやすく解説電子帳簿保存法の対象書類と区分

電子帳簿保存法は、企業が帳簿を紙からデジタルに移行し、情報管理を効率化することを目的としています。効果として①デジタル帳簿の導入、②情報効率性及び正確性の向上、③環境への貢献が可能となります。今後、企業は以下の表の対応が必要となり、デジタル時代への適応と合わせ法的コンプライアンスを意識することが重要です。

| 電子帳簿等保存(電子データ保存) | 電子的に作成した帳簿・書類を電子データのまま保存 |

|---|---|

| スキャナ保存 | 紙で受領・作成した書類をスキャンし、画像データで保存 |

| 電子取引 | 電子的に授受した取引情報を電子データで保存 |

電子帳簿保存法で認められる保存方法

電子帳簿保存法において真実性と可視性を確保するため、主な保存方法には「電子帳簿等保存」「スキャン保存」「電子取引」があります。これらはデータの完全性と機密性を保ちつつ、電子署名やアクセスログの導入により真実性を確認。スキャン保存では紙文書をデジタルに変換し、電子帳簿と同等の法的効力を持たせます。

電子取引ではデジタル形式でのビジネス取引が行われ、これらの手法が合わさり、法的要件を順守しながら効率的で信頼性の高いデータ保存を実現しています。

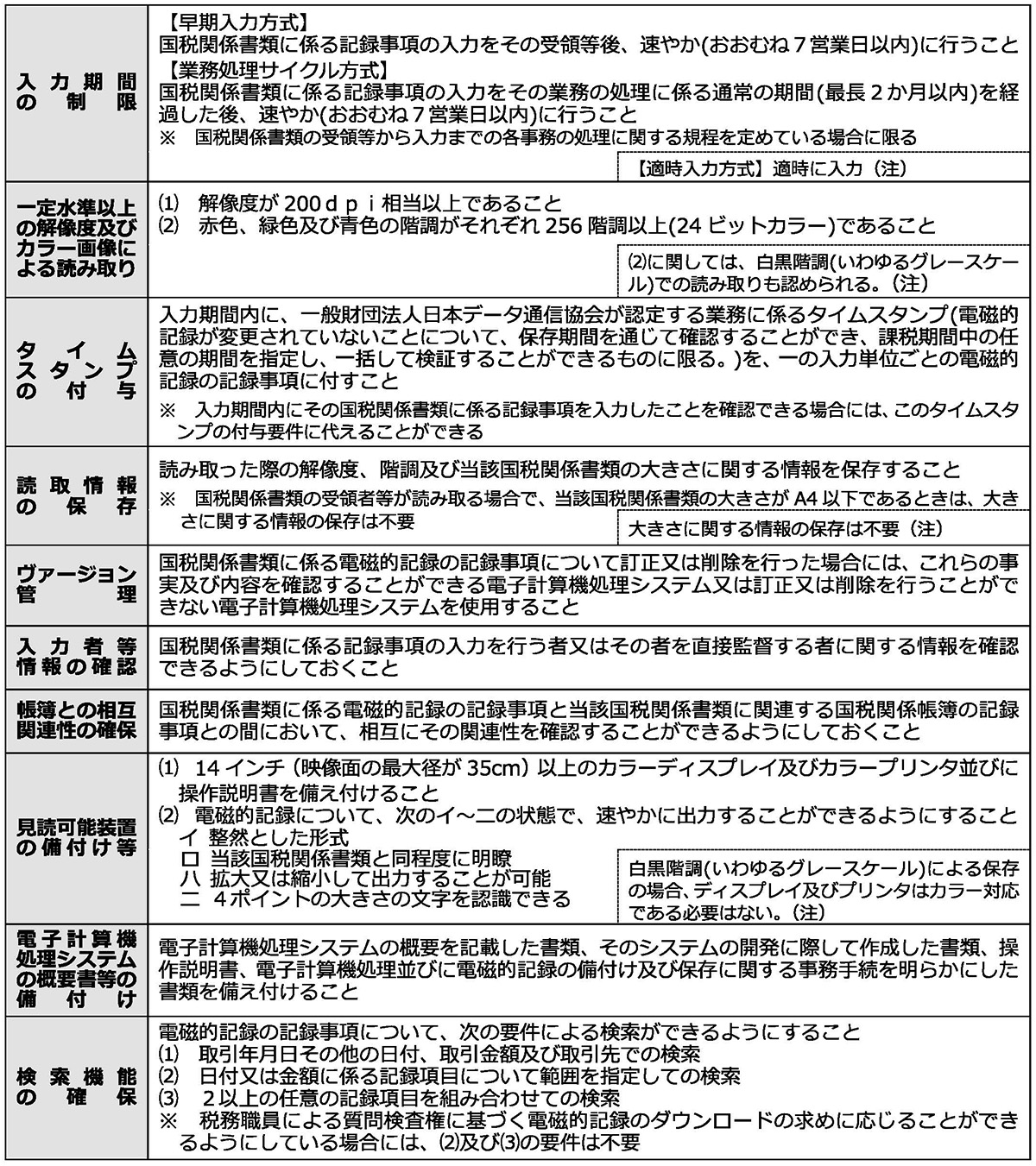

電子帳簿保存法の保存要件とは?ポイントをわかりやすく解説電子帳簿等保存の方法

| 要件概要 | 帳簿 | 書類 | |

|---|---|---|---|

| 真実性の確保 | 記録事項の訂正・削除を行った場合の事実内容を確認できること | ○ | — |

| 通常の業務処理期間を経過した後の入力履歴を確認できること | ○ | — | |

| 電子化した帳簿の記録事項とその帳簿に関連するほかの帳簿の記録事項との間において、相互にその関連性を確認できること | ○ | — | |

| システム関係書類等(システム概要書、システム仕様書、操作説明書、事務処理マニュアル等)を備え付けること | ○ | ○ | |

| 可視性の確保 | 保存場所に、電子計算機、プログラム、ディスプレイ、プリンタ及びこれらの操作マニュアルを備え付け、記録事項を画面・書面に整然とした形式及び明瞭な状態で速やかに出力できること | ○ | ○ |

| 取引年月日、勘定科目、取引金額その他のその帳簿の種類に応じた主要な記録項目により検索できること | ○ | ○※ | |

| 日付又は金額の範囲指定により検索できること | ○ | ○※ | |

| 二つ以上の任意の記録項目を組み合わせた条件により検索できること | ○ | — |

電子帳簿等保存は、「電子的に作成した帳簿・書類をデータのまま保存」することです。具体的には、自身が会計ソフト等で作成した帳簿や決算関係書類などを「電子データのままで保存する」ことを指します。

その中で重要な要件として以下の4つの内容が挙げられます。

- 訂正・削除履歴の確保

訂正や削除が行われた際、変更前と変更後の内容、実施者、日時などを含む訂正・削除履歴を確保します。これにより、データの正確性や変更の経緯が透明化され、法的な信頼性が向上します。 - システム関係書類の備付

システム関連の書類(システム設計書、テスト仕様書など)を備付け、ソフトウェアやシステムが正確に動作してデータの保存が確実であることを示します。これにより、システムの信頼性と機能が確保されます。 - 見読可能装置の備付

保存したデータが将来でも読み取り可能であるために、データの形式や規格に関する情報を含む見読可能装置を備付けます。これにより、保存されたデータが長期にわたり利用可能であることが確保されます。 - 検索機能の確保

保存したデータへの迅速なアクセスが可能なよう、適切な検索機能を確保します。データの整理と検索が容易であることは、効率的な情報管理と法的要件の順守に貢献します。

これらの要件を遵守することで、電子帳簿等の保存が法的規制に適合し、データが信頼性を持ち、将来にわたり適切に利用できるようになります。

スキャナ保存の方法

重要書類においては、データの真実性が絶対条件です。契約書や財務報告書など法的効力を有する情報は、デジタル署名や高度なセキュリティ対策により保護されます。

これにより、情報がスキャン後も改ざんされず、法的信頼性が確保されます。

保存形式は長期アーカイブに耐えるものでなければなりません。これにより、企業は財務データの長期保存と将来へのアクセスを確保できます。

一般書類では、検索可能であることが重要です。請求書や領収書などの日常業務に欠かせない情報は、スキャン後も検索可能であることが求められます。保存形式は柔軟であり、情報の可視性を確保することで、業務の効率向上と素早いアクセスが実現されます。アクセス権の柔軟な管理も重要で、必要な情報に適切にアクセスできるようにします。

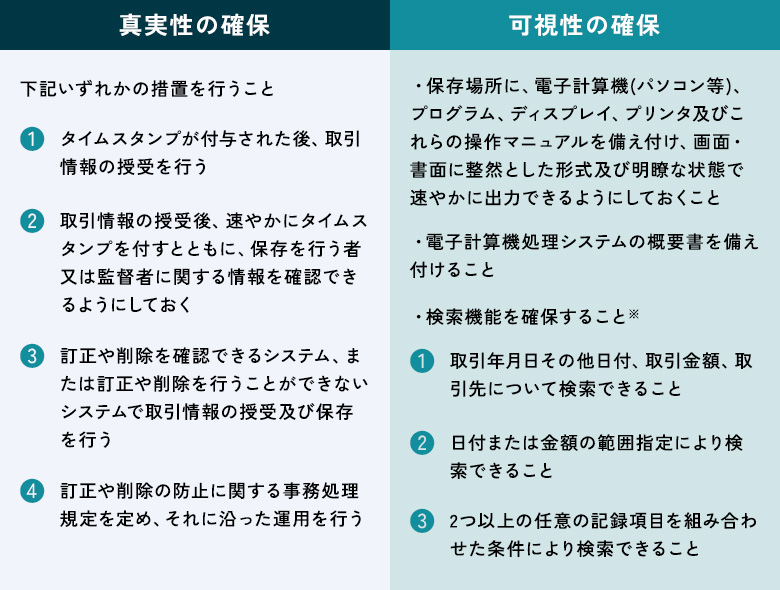

電子取引の保存方法

事業者は送信側と受信側、両方の視点から「真実性の確保」と「可視性の確保」を意識する必要があります。

送信側ではデジタル署名やセキュリティ対策を駆使し、情報の「真実性の確保」に貢献します。

契約書や請求書などの電子データが改ざんされず、法的信頼性を保つことで、ビジネスパートナーへの信頼構築が促進されます。これによりデジタル取引における信頼性が向上し、受信側に確かな情報が届けられます。

反対に受信側は、保存形式や技術の選定により、受信側の情報の「可視性の確保」に注力します。

将来にわたっても情報が見やすくアクセス可能であることを確保し、迅速で効率的な業務作業を支援します。これにより円滑なやり取りが実現し、市場での競争力を向上させることが期待できます。

真実性を確保する4つの措置

電子データの真実性を確保するには、以下の4つの措置が重要です。

- デジタル署名の導入

デジタル署名はデータの発信者を認証し、データが変更されていないことを確認するための手段です。公開鍵暗号技術を用いて署名を生成し、検証することで真実性を強化します。 - タイムスタンプの付与

データには生成時刻や変更時刻などのタイムスタンプを付与することが重要です。これにより、データの歴史的な変更を確認し、真実性を時系列で検証できます。 - アクセス制御とログの記録

データへのアクセスを制限し、認可されたユーザーのみが変更できるようにします。また、アクセスログを詳細に記録することで、データへのアクセス履歴を把握し、不正な変更やアクセスを検知できます。 - 非可逆なハッシュ関数の利用

データのハッシュ値を計算する際に非可逆なハッシュ関数を使用します。これにより、データが改ざんされた場合にハッシュ値が変わり、変更が検知できるため、真実性が確保されます。

これらの措置は組み合わせて使用され、データの真実性を確保するセキュリティ体制を構築します。これにより、データの信頼性が向上し、法的な要件に適合することが期待されます。

税理士・司法書士・社労士・財務会計・会計・不動産・カンボジア

キークレアグループ一丸となって支援いたします!

092-406-6736

092-406-6736

受付時間:8:30-17:30 / 定休日:土・日・祝日

電子帳簿保存法への対応でキークレアができるサポート

当法人ではクラウド会計ソフトの1つであるマネーフォワード(以下「MF」)を導入しております。

MFは、会計だけでなく様々な関係書類の作成・連動を行うことができ、電子帳簿保存の対応に活用できます。そこで当法人ではクラウド会計に対応できる会社をグループに加え、システム導入サポートを行うことが可能です。この活動が評価され、MF公認メンバー制度では、最上位のランクとなっています。また、MFはお客様に合わせた提案を行うことができ、コスト面でも負担にならない仕組みになっています。

電子データで保存する際の注意点

データ保存時にはセキュリティ確保、定期的なバックアップ、法令遵守、整合性検証が重要です。

機密情報はアクセス制限と暗号化で保護しましょう。

紙での一元管理が困難になる

一元管理は法定保存期間内でのデータの整理や検索を効率的に行うための重要な側面です。一元管理では、企業が複数の部門や拠点で発生する電子帳簿データを統合的に管理し、中央で一元的なコントロールを確保します。

これにより、データの整合性が向上し、監査や法的調査時に必要な情報へのアクセスが容易になります。一元管理は電子帳簿保存法の要件を満たし、企業のデータ管理プロセスを効率化し、法的コンプライアンスを確保する重要な手段となります。

電子データも保存期間は7年

電子データの保存期間が通常7年間とされることがあります。これは税務記録や法的文書などがしばしばこの期間で保存され、税務申告や法的な要件への遵守を考慮しています。

企業はデータの性質や業界規制に基づいて保存期間を慎重に設定し、データ管理の合法性と効率性を確保する必要があります。

不正に対する罰則が強化

電子帳簿保存法の罰則の強化には、不正な帳簿記載やデータ改ざんに対する加算税も含まれています。具体的には、年商の1%相当の罰金に加え、追加で年商の1%に相当する加算税が科せられる可能性があります。

この措置は、法令順守の推進と企業が正確で透明な帳簿を維持する動機づけとなります。加算税の導入により、企業は税務上の不正行為を抑制し、公正かつ正確な経理を実現する必要があります。

電子帳簿保存に関するご相談は、専門家であるキークレア税理士法人にお任せ下さい。

2024年1月から電子取引保存が義務化となり、より時代に合わせた対応を意識することが必要になります。ただ、これまでの取引方法を変更することは、事業者にとって時間・コストの負担を強いられる可能性があります。

そこで時間・コストの負担を軽減するため、専門家に相談していただくことが解決策となります。当法人では電子帳簿保存法に対応できる体制を整えております。今回は電子帳簿保存法について解説してきましたが、当法人では事業者の様々な悩みに対応できるようグループその他専門家と協力しております。

SUPERVISION監修税理士

キークレア税理士法人 代表税理士三嶋 泰代(Mishima Yasuyo)

福岡県立修猷館高校卒業後、西南学院大学経済学部経済学科へ入学。

大学卒業後、福岡にある2つの大手税理士事務所に勤務する。

その後、2012年に独立。税理士法人、財務会計コンサルティング株式会社、クラウド会計株式会社、行政書士法人、社会保険労務士法人、不動産株式会社、Keycrea KHM Tax & Accounting Co.,Ltd.の7社からなるグループの代表として、企業を支援している。