社会福祉法人の会計をわかりやすく解説!会計基準や作成が必要な書類

目次

社会福祉法人には、地域福祉の充実並びに発展という「公共性」と「公益性」が求められるため、経営の透明性は非常に重要です。

その為、正確な会計数値の把握と、正確な開示が必要不可欠となります。他方、その業務の特殊性から、準拠する会計基準は一般事業会社とは少し異なります。

このコラムでは、社会福祉法人が準拠すべき会計のルールや作成すべき書類について、わかりやすく解説していきます。

社会福祉法人とは

社会福祉法人とは、社会福祉事業を行うことを目的とした、非営利団体です。

その公益性の高さから、税制面で優遇を受けております。社会福祉法人の運営は、社会福祉の向上に貢献する重要な役割を果たしています。

そのため、法令や社会福祉法人会計基準という特殊な会計基準に従って適切な事務処理を行うことで、法人の信頼性や透明性を高めることが求められております。

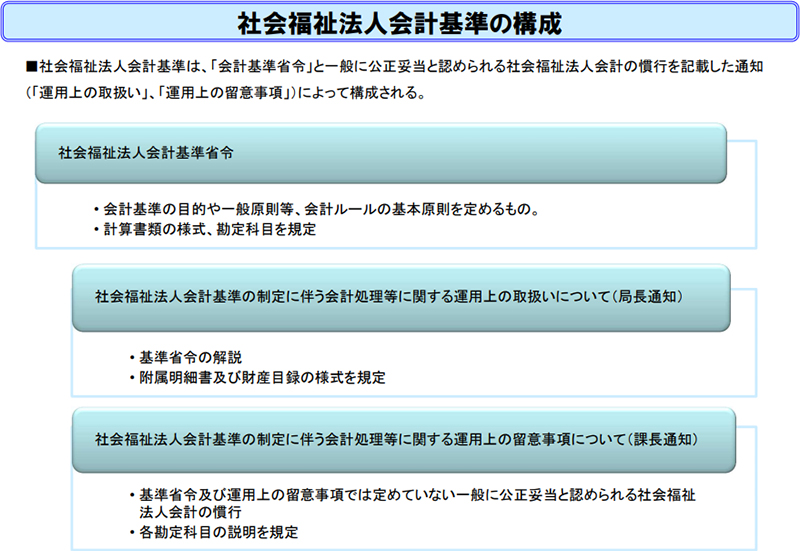

社会福祉法人の会計基準

社会福祉法人の会計基準は、「社会福祉法人会計基準省令」によって定められております。

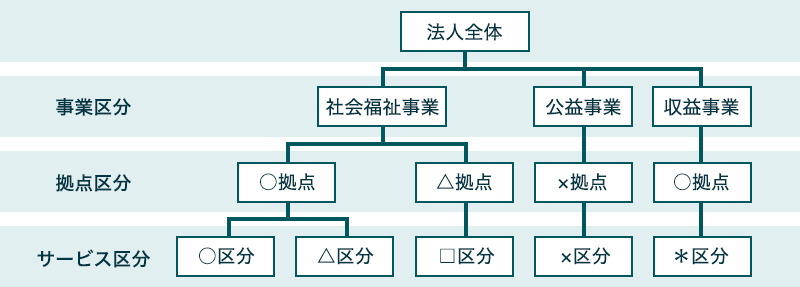

原則として、法人全体、事業区分別、拠点区分別に、資金収支計算書、事業活動計算書、貸借対照表等を作成する必要があります。

これらの計算書類については、その附属明細書及び財産目録を併せて作成したうえで、毎会計年度終了後3か月以内に、所轄庁へ提出しなければなりません。

この計算書類は、法人の経営成績及び財務状況を明らかにし、経営分析を可能にするとともに、外部への情報公開にも資することを目的としております。

社会福祉法人会計と企業会計は何が違う?

一般事業会社の場合、最も重視されるのは利益の計算です。そして、会計で出された利益から、税務上の所得を計算し、納付税額を算出します。

これに対し、社会福祉法人の会計の目的は、➀資金収支の内容を明らかにする➁財政状態を明らかにする➂純資産の増減を明らかにする、という事です。

社会福祉法人の場合、非営利法人ですので、利益を出すことを主たる目的としておりません。その為、作成される書類も異なります。

| 社会福祉法人 | 株式会社 | |

|---|---|---|

| 根拠法 | 社会福祉法 | 会社法、金融商品取引法、会社計算規則 |

| 事業の目的 | 社会福祉事業を行う非営利団体 | 定款で記載された事業を行う営利団体 |

| 出資者の持分 | 出資者はおりません | 出資額に応じて平等に配分 |

| 余剰金の配当 | 剰余金の配当は行われません | 出資額に応じて平等に配分 |

| 会計基準等 | 社会福祉法人会計基準 | 一般に公正妥当と認められる企業会計の慣行 |

| 計算書類 | 資金収支計算書、事業活動計算書、貸借対照表 | 損益計算書、貸借対照表、キャッシュフロー計算書、株主資本変動計算書 |

| 会計単位 | 法人区分、事業区分、拠点区分 | 法人単位 |

社会福祉法人が作成しなければいけない計算書類

社会福祉法人には、資金収支計算書、事業活動計算書、貸借対照表という3つの計算書類を作成する必要があります。

計算書類は法人全体で作成しますが、その作成には事業区分及び拠点区分を設けることが一般的です。

更に拠点区分には必要に応じて、サービス区分を設けることがあります。

- 法人単位…

法人全体のすべての事業をひとつの法人単位とします。 - 事業区分…

法人の実施する事業が、社会福祉事業、公益事業、収益事業、いずれに該当するのかにより事業区分が決定します。 - 拠点区分…

会計処理の中心で、予算管理の単位となります。一体として運営される施設、事業所又は事務所をもってひとつの拠点とします。 - サービス区分…

拠点区分において実施する複数の事業について、法令等の要請によりそれぞれの事業ごとの事業活動状況又は資金収支状況の把握が必要な場合に設定されます。

資金収支計算書

資金収支計算書とは、「当該会計年度における全ての支払資金の増加及び減少の状況を明瞭に表示するもの」とされています。

「支払資金」とは流動資産及び流動負債をさし、その残高は両者の差額とされています。

資金収支計算書は「事業活動による収支」(経常的な事業活動による収入及び支出)、「施設整備等による収支」(固定資産取得支出など)、「その他の活動による収支」(上記以外の収入及び支出)に区分して計算されます。

事業活動計算書

事業活動計算書は、「当該会計年度における全ての純資産の増減の内容を明瞭に表示するもの」とされています。

事業活動計算書は、「サービス活動増減の部」(経常的な事業活動による収益及び費用を記載)、「サービス活動外増減の部」(サービス活動以外の原因による収益及び費用を記載)、「特別増減の部」(寄附や補助などの臨時的な収益、費用を記載)及び「繰越活動増減差額の部」に区分して計算されます。

貸借対照表

貸借対照表とは「当該会計年度末現在における全ての資産、負債及び純資産の状態を明瞭に表示するもの」とされています。

貸借対照表の左側(借方)は「資産の部」、右側(貸方)には「負債の部」及び「純資産の部」が示されます。

資産の部は会計年度末現在におけるすべてのプラスの財産が示されます。

一方、貸方の負債の部と純資産の部については、資産が獲得された「財源」を表しています。

従って、資産の部合計と負債及び純資産の合計とは必ず一致します。

税理士・司法書士・社労士・財務会計・会計・不動産・カンボジア

キークレアグループ一丸となって支援いたします!

092-406-6736

092-406-6736

受付時間:8:30-17:30 / 定休日:土・日・祝日

社会福祉法人の会計書類の保存期間

社会福祉法人における会計書類の保存期間は、計算書類等は作成したときから10年間、計算書類及び附属明細書を保存しなければなりません。

また、財産目録等は、毎会計年度終了後3ヶ月以内に作成し、書類の写しを主たる事務所に5年間に備え置かなければなりません。

従たる事務所を有している場合には、書類の写しを従たる事務所に3年間、備え置かなければなりません。

| 計算関係書類 | 10年 |

|---|---|

| 財産目録 | 5年 |

| 主要簿、補助簿およびその他の帳簿 | 10年 |

| 証憑書類(請求書、領収書(証)など) | 10年 |

会計帳簿の電磁的記録はできる?

計算書類等は作成したときから10年間、当該計算書類及び附属明細書を保存しなければならないため、紙で保存する場合、その保管場所を確保する必要があります。

また、紛失や劣化する恐れがあります。その為、社会福祉法人における会計帳簿は、電磁的記録をもって作成することができます。

帳票書類を電子帳簿化するには経理規程の変更が必要です。

具体的には、社会福祉法人モデル経理規程をベースにした場合、4条5項に「第2項に定める計算関係書類及び財産目録は電磁的記録をもって作成する。」第12条5項に「会計帳簿は電磁的記録をもって作成する。」と記載を追加するのが一般的です。

社会福祉法人の会計業務を効率化するには?

社会福祉法人会計は特殊で、一般事業会社で経理の経験がある方でも、決算書まで完璧に作成するのは容易ではないかもしれません。

また、特に資金収支計算書の作成は独特で、会計の知識があっても、手作業で作成するのは困難です。

そのため、効率的に会計業務を行うためには、社会福祉法人向け会計ソフトの導入を検討すること、社会福祉法人会計に詳しい税理士に依頼することの2点が有効であると考えます。

キークレアなら難しい社会福祉法人の会計業務を徹底サポート!

キークレア税理士法人では、経験豊富な担当者が、責任をもって担当いたします。

弊社ではお客様のニーズに合わせて、顧問契約のみから、記帳代行・決算書類作成・所轄庁への届け出まですべて対応することも可能です。

また、クラウド会計をご利用の法人様であれば、日本全国対応が可能です。

現在、クラウド会計を導入されていない法人でも、ご希望があれば、弊社の担当者が導入からサポートいたします。

また、毎月、必ず対面もしくはzoom等での面談がありますので、お気軽にご質問・ご相談ください。

社会福祉法人における会計監査人の設置義務

2016年の改正により、一定規模を超える社会福祉法人では、2017年4月以降に開始される会計年度において、会計監査人による監査が制度化されています。

会計監査人とは外部の独立した立場から会計の監査を行う者をいい、公認会計士か監査法人が就任します。

対象法人の規模は「収益30億円を超える法人又は負債60億円を超える法人」です。

当初、この金額は段階的に引き下げられる予定でしたが、現在、この引き下げは延長されております。

但し、2023年度に「収益20億円を超える法人又は負債40億円を超える法人」に対象を拡大するよう、厚生労働省は政府に働きかけており、今後、監査対象範囲は拡大していく可能性が高いと思われます。

社会福祉法人会計に精通した税理士をお探しなら、キークレア税理士法人にお任せ下さい。

弊社の社会福祉法人トータルサポート担当者は、社会福祉会計簿記認定試験(現:社 会福祉法人経営実務検定試験)上級試験合格者をはじめ、社会福祉法人の記帳や決算書作成はもちろん、助成金申請書類の作成サポート、会計監査、監事の経験などを有する税理士・公認会計士です。

経理事務が負担で丸投げしたい法人様から、会計監査人監査対応をご検討の法人様まで、幅広いニーズに対応可能です。

また、弊社にはグループ内に7つの法人を有し、様々な分野の専門家が所属しているため、ワンストップで対応可能です。

会計・税務・労務・財務・行政書士・不動産・医療・そして社会福祉。どのようなご相談も親身になって乗らせていただきます。

安心してお任せください。

SUPERVISION監修税理士

キークレア税理士法人 代表税理士三嶋 泰代(Mishima Yasuyo)

福岡県立修猷館高校卒業後、西南学院大学経済学部経済学科へ入学。

大学卒業後、福岡にある2つの大手税理士事務所に勤務する。

その後、2012年に独立。税理士法人、財務会計コンサルティング株式会社、クラウド会計株式会社、行政書士法人、社会保険労務士法人、不動産株式会社、Keycrea KHM Tax & Accounting Co.,Ltd.の7社からなるグループの代表として、企業を支援している。