準確定申告とは|必要な人や手続きの方法について

目次

準確定申告とは、被相続人の生前の所得に対して行う確定申告を指します。

確定申告が必要だった被相続人が亡くなった場合、相続人がその申告を行う義務があります。

準確定申告は、必ずしも必要ない場合もあれば、2回にわたって必要になるケースもあります。

さらに、申告が不要な場合でも、還付金を受け取るために申告を行うことができます。

申告が必要な場合、期限を守らないと延滞税や加算税が課される可能性があり、「準確定申告が必要だと知らなかった」という理由は免責されません。

本コラムでは、準確定申告が必要な方、申告期限、そして手続きの流れについて詳しく解説いたします。

準確定申告とは

準確定申告とは、被相続人が生前に得た所得に対して行う確定申告を指します。

具体的には、「1月1日から死亡日までの所得に関する確定申告」や、「確定申告が必要であった被相続人が、所得があった年の翌年1月1日から確定申告期限(3月15日)までに申告せずに亡くなった場合」に、相続人が代わりに申告を行うことが求められます。

準確定申告と通常の確定申告の内容に大きな違いはありませんが、申告を行う人や申告期限、申告先の税務署、そして医療費控除の計算期間など、いくつかの点で異なる部分があります。

準確定申告が必要な人とは?

全ての人が必ずしも準確定申告が必要なわけではありません。

準確定申告が必要な人は、通常の確定申告が必要な人です。

以下の項目で必要な人と不要な人、不要であっても申告をした方がいい人を詳しくご説明いたします。

準確定申告が必要な人

準確定申告が必要なケースの具体例は以下の通りです。

- 事業所得や不動産所得があった場合

- 給与収入が2,000万円を超える場合

- 複数から給与所得があった場合(年末調整されていない方の給与が20万円以下の場合を除く)

- 公的年金による収入が400万円を超える場合

- 給与、退職金以外で20万円以上の収入があった場合

- 生前に不動産や株式を売却し、譲渡所得があった場合

準確定申告をする義務はないものの、還付金が戻るため、申告した方がよいケースもあります。

例えば、源泉徴収されている、予定納税をしているなどで税金をあらかじめ納めている場合には、準確定申告をすることで還付金が戻る可能性があります。

還付金が戻る可能性があるのは以下の場合です。

- 勤務先で年末調整をしていない場合

- 被相続人に配偶者や扶養家族がいる場合

- 高額な医療費(10万円超)がかかった場合

- ふるさと納税をした場合

- 生命保険料や損害保険契約のうち地震保険部分の保険料を支払った場合

- 特定口座で株式の運用をしていた場合

準確定申告が不要な人

被相続人が「準確定申告が必要な人」に当てはまらなければ、準確定申告は不要です。具体的には以下の場合が該当します。

- 給与所得者で年末調整を受けている場合

- 公的年金等の収入が400万円以下の場合

- 副収入が20万円以下の場合

準確定申告の手続きは誰がする?

被相続人の準確定申告は相続人が申告と納税をする必要があります。

相続人が複数いる場合は、相続人の代表者を決め、相続人全員が署名した準確定申告書を提出します。

相続人同士が疎遠な場合はそれぞれ別々に申告することもできます。

納税額は、遺言で指定されているか、遺産分割協議で分割されているときはその額を負担します。

決まっていない場合は法定相続分を負担します。還付金がある場合も納税がある場合と同様の分割となります。

準確定申告の期限

準確定申告の申告および納税の期限は、相続の開始を知った日の翌日から4ヶ月以内と定められています。

通常の確定申告の期限である3月15日とは異なるため、注意が必要です。例えば、8月20日に相続開始を知った場合、申告期限は12月20日となります。

また、12月15日に相続開始を知った場合、申告期限は翌年の4月15日です。

この場合、3月15日を過ぎても準確定申告の期限が優先されるため、4月15日が申告期限となります。

準確定申告をしないとどうなる?

準確定申告をすべき相続人が申告期限までに申告をしないと、本来納付すべき所得税に加えて無申告加算税や延滞税などの追徴税が課されます。

本来納付すべき所得税は被相続人の相続財産のうち、債務となりますが、無申告加算税や延滞税は被相続人の債務になりません。

一方、還付金がある場合には申告期限はありません。

しかし、5年を過ぎると還付請求権が消滅します。

また、還付金は相続税の課税対象になりますので、相続税申告が必要な場合は早めに還付を受けるようにしましょう。

税理士・司法書士・社労士・財務会計・会計・不動産・カンボジア

キークレアグループ一丸となって支援いたします!

092-406-6736

092-406-6736

受付時間:8:30-17:30 / 定休日:土・日・祝日

※相談は来所、オンライン可能

※30分以降は、30分毎に5,500円(税込)の有料相談となります

準確定申告手続きの流れ

準確定申告の手続きは以下のような流れで行います。以下で詳しくご説明いたします。

- 相続人の代表者を決定する。

- 必要書類を準備する。

- 申告書を作成する。

- 税務署に提出する。

①相続人の代表者を決定する

相続人が複数いる場合、準確定申告には2つの方法があります。

- 代表者がまとめて申告する方法

相続人同士で話し合い、代表者を選び、その代表者が申告書の作成や申告手続きを行います。

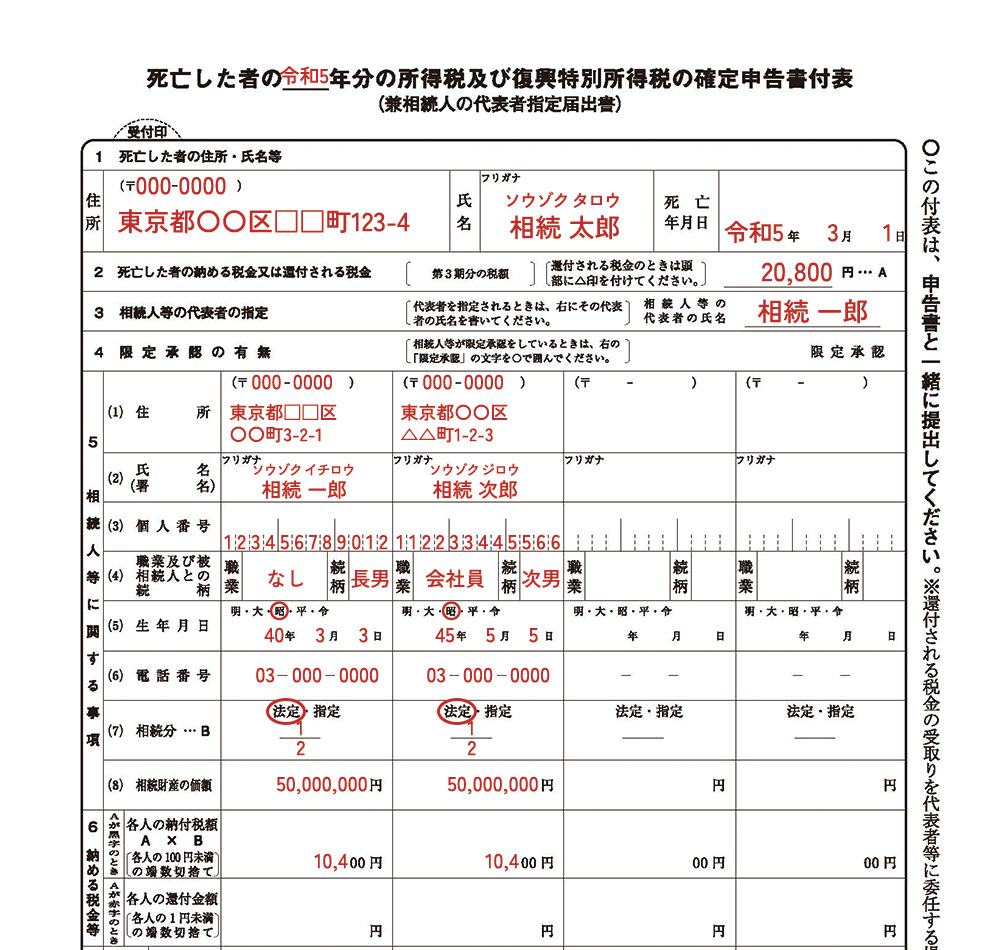

この際、「死亡した者の所得税及び復興特別所得税の確定申告書付表(準確定申告書の付表)」に全相続人の署名(連署)が必要です。

還付金が発生した場合、他の相続人の委任状を提出することで、代表者が一括して還付金を受け取ることも可能です。 - 相続人が個別に申告する方法

各相続人が他の相続人の名前を申告書に記載し、それぞれが申告を行う方法です。この場合、申告した内容を他の相続人に通知し、相違がないか確認することが必要です。

相続人同士で申告内容を共有し、正確な申告が行われていることを確認しましょう。

どちらの方法でも、専門的な知識が必要な場合が多いため、税理士に依頼することをおすすめします。

②必要書類を準備する

準確定申告に必要な書類は以下の通りです。通常の確定申告書に必要な書類とほぼ同じですが、準確定申告にだけ必要な書類もあります。

【確定申告と共通する書類】

- (準)確定申告書

- 被相続人の給与または年金の源泉徴収票

- 被相続人の控除証明書(社会保険料・生命保険料・地震保険料など)

- 被相続人の医療費の領収書

- 寄附金受領証明書

- 事業所得や不動産所得があった場合は収支の内訳がわかる資料

【準確定申告で必要な書類】

- 死亡した者の所得税及び復興特別所得税の確定申告書付表(相続人が複数いる場合または相続人が1人でもe-Taxで申請する場合)

- 委任状(相続人が複数いて、還付金を代表者が一括で受け取る場合)

- 準確定申告の確認書(相続人が複数いてe-Taxで申請する場合)

③申告書を作成する(書き方)

準確定申告書の記載は通常の確定申告とほぼ同じですが、違う点もあります。

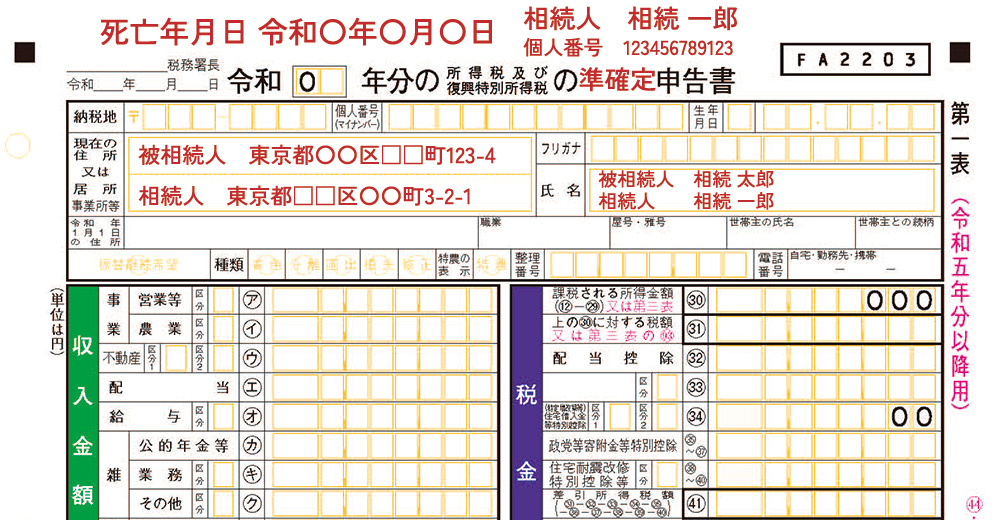

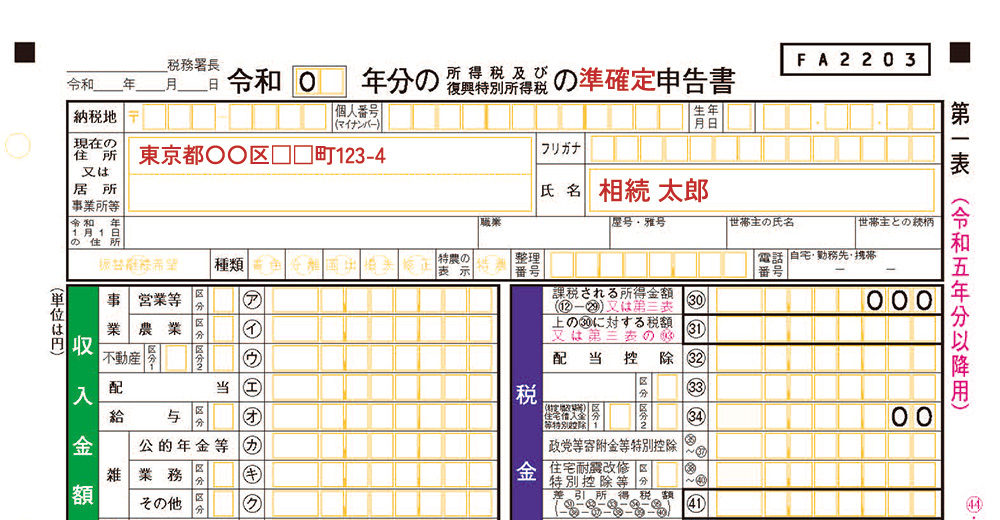

表題に「準確定」と追記する、死亡日を付記する、氏名の欄に「被相続人」と記載したうえで氏名を記入する、などです。相続人が1人のときは、住所・氏名の欄に相続人情報も併記します。

なお、相続人が複数のときは、相続人情報は申告書と一緒に提出する付表に記載されますので申告書への記載は不要です。

④税務署に提出する

準確定申告書は、被相続人が死亡した時点での納税地を管轄する税務署に提出します。相続人の住所地を管轄する税務署ではない点に注意が必要です。申告方法は、郵送やe-Taxでも可能です。

e-Taxで申請する場合、相続人が1人であっても「準確定申告書の付表」を提出する必要があります。

また、相続人が複数いる場合には、個別に申請することはできないため、各相続人が申告書の内容を確認した上で、「準確定申告書の確認書」を提出することが求められます。

準確定申告を税理士に依頼するメリット

準確定申告は申告期限が相続開始を知った日の翌日から4ヶ月と、短い期間で設定されています。

被相続人が生前に事業を行っていたり、不動産や株式などを売却したりしていた場合は、準確定申告の難易度も上がります。

また、各種所得控除の適用がされるかどうかの判断も難しいといえます。

税理士は税務申告の専門家ですので、税務申告を安心して任せることができます。

キークレア税理士法人では通常の確定申告も多く手掛けておりますので、準確定申告も安心してお任せ頂けます。

また、準確定申告後の相続税申告もあわせてお引き受けすることができます。ご自分で申告することに不安がある場合は、税理士に依頼しましょう。

準確定申告をするときの注意点

亡くなった日によって準確定申告が2回必要になることがある

準確定申告が2回必要となるケースがあります。それは次の2つの申告が必要な場合です。

- 被相続人が、所得があった年の翌年1月1日から確定申告期限(通常は3月15日)までに確定申告をせずに死亡した場合、その年の所得に対する確定申告

- 1月1日から死亡した日までの被相続人の所得に対する確定申告

この場合、前年分の確定申告と当年分の確定申告の両方を行う必要があります。

どちらの申告も、相続の開始を知った日の翌日から4ヶ月以内が期限となります。

たとえば、被相続人が2月25日に死亡した場合、前年分と当年分の準確定申告の期限は、どちらも翌年の6月25日となります。

そのため、通常の確定申告期限である3月15日までに申告する必要はありません。

還付金は相続税の課税対象となる

準確定申告によって還付金を受け取った場合、その還付金は本来被相続人が受け取るべきお金であるため、相続税の課税対象となります。

これは、被相続人の財産の一部として相続人に渡されるものだからです。

一方で、還付金に加えて受け取る可能性がある「還付加算金」については、相続人が準確定申告によって取得するものです。

還付加算金は被相続人からの相続ではなく、相続人自身が受け取るものとみなされるため、相続税の課税対象にはなりません。ただし、相続人のその年の雑所得として扱われ、所得税の対象となります。

確定申告書等作成コーナーでの申告書作成はできない

準確定申告書をする際は、国税庁のHPで公開されている「確定申告書等作成コーナー」を利用して電子申告することはできません。

手書きで申告書を作成して税務署に郵送するか持参する、もしくはe-Taxで申告するなどの方法で申告しましょう。

どちらの方法も難しければ税理士に依頼しましょう。

準確定申告はお早めにキークレア税理士法人にご相談ください

準確定申告の申告期限は相続開始を知った日の翌日から4ヶ月と、短い期間で設定されています。

この期間内に、準確定申告が必要かどうかを判断することは非常に難しいと言えます。

また、被相続人によって準確定申告が1回必要であったり、2回必要であったり、1回も必要でなかったり、必要がなくても申告することで還付金を受け取れたりすることがあります。

準確定申告が必要な場合、期限までに申告しないと本来納付すべき所得税の他に、無申告加算税や延滞税などが加算されることがあります。

キークレア税理士法人では通常の確定申告も多く手掛けておりますので、準確定申告も安心してお任せ頂けます。

また、相続税申告が専門の税理士が在籍しておりますので、準確定申告後の相続税申告もあわせてお引き受けすることができます。

準確定申告はお早めにキークレア税理士法人にご相談ください。

SUPERVISION監修税理士

キークレア税理士法人 代表税理士三嶋 泰代(Mishima Yasuyo)税理士登録番号:118087

福岡県立修猷館高校卒業後、西南学院大学経済学部経済学科へ入学。

大学卒業後、福岡にある2つの大手税理士事務所に勤務する。

その後、2012年に独立。税理士法人、財務会計コンサルティング株式会社、クラウド会計株式会社、行政書士法人、社会保険労務士法人、不動産株式会社、Keycrea KHM Tax & Accounting Co.,Ltd.の7社からなるグループの代表として、企業を支援している。