相続税還付とは?払いすぎとなる原因や手続き方法を税理士が解説

目次

相続税は払い過ぎている可能性があります。これは税理士に依頼している場合にも起こりえます。

確定申告等を依頼している顧問税理士に依頼した場合、その税理士が必ずしも相続税申告に慣れているとは限らないからです。

払い過ぎてしまった相続税は還付を受けることができます。税務署は納税が不足している場合の調査は行いますが、払いすぎているときには連絡はしてくれません。

このコラムでは相続税を払い過ぎた場合の還付手続きについてご説明致します。

相続税還付とは

「相続税の還付」とは、払いすぎた相続税の返金のことです。還付手続きを「更正の請求」といいます。

相続税の還付が発生する理由は、財産評価、特に土地の財産評価が難しく、高く評価してしまうことなどです。「更正の請求」をしなくても、相続税の納税者が還付を受けられないだけで特に罰則はありません。

相続税を払い過ぎていないか、自分で見直すこともできなくはありませんが、相続税の払い過ぎは土地の相続税評価額が高かったことで発生するケースが多いため、財産評価に慣れた税理士に相談することをお勧めします。

還付の請求期限は5年

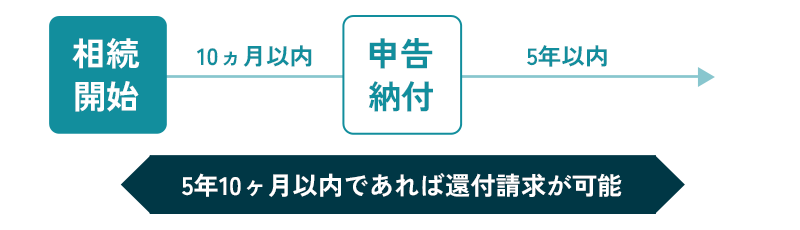

相続税の申告期限は、相続の開始を知った日の翌日から10カ月です。相続税の更正の請求手続きの期限は相続税の申告期限から5年です。

従って相続開始から5年10カ月以内であれば更正の請求が可能です。期限が過ぎてしまった場合は認められません。ただし、特別な事発生した場合には、その事由が発生した翌日から4カ月となります。

5年10カ月以内に発生した場合でも4カ月となり、5年10カ月より短くなるため、注意が必要です。

また、特別な事情が5年10カ月を過ぎてから生じた場合には発生した日の翌日から4カ月以内になり、5年10か月以降でも可能です。

特別な事情の例

- 未分割の財産が分割された。

- 相続放棄があり相続権が移動した。

- 遺留分侵害額請求が行使された。

- 遺言書が発見された。

払い過ぎた相続税はどのくらい還付される?

どれくらいの相続税が還付されているか国税庁の統計情報(令和3年度版)に記載があります。

- 還付が行われたのは全国で約600人、還付総額は約15億円

- 平均還付額 約250万円

- 多い人で1000万円超

還付額は思ったより高額であることが多いです。

相続税の払い過ぎとなる3つの原因

土地の財産評価が難しい

相続税還付が認められる理由のほとんどは土地の評価が高すぎたことによります。土地の評価は複雑で、評価する税理士によって評価額が異なる場合があります。

登記事項証明書や公図などの書面だけではわからない、その土地特有の事情が存在することもあります。現地を確認してもそれぞれの税理士によって評価が違うほど土地の評価は難しいといえます。

相続税が還付されやすい土地の特徴

以下のようなケースの土地は相続税を払いすぎている可能性があります。

広い土地(三大都市圏で500㎡、地方で1,000㎡以上)

「地積規模の大きな宅地」に該当し、約6~8割の減額が可能です。

貸している土地

「貸宅地(土地を借りた人が建物を建てている貸地)」や「貸家建付地(土地の所有者が建物を建てている貸地)」に該当し、一定の減額が可能です。

他にも、駐車場や資材置き場として貸している土地、周辺環境が悪い土地、傾斜の激しい土地、道路に面していない土地、建築制限で宅地化が困難な土地、山林や田畑等は減額が可能な場合があります。

また税理士が土地評価に不慣れで、特例の適用をしていないために高く評価されている場合もあります。

相続税申告に精通した税理士が少ない

税理士によって得意な税目は異なり、税理士だからと言ってすべての税金に詳しいわけではありません。特に相続税の申告は令和3年で13万件程度であり、その中には相続人が自分で申告したケースもあるため、相続税申告に関わったことのない税理士も多くいます。

相続税に不慣れな税理士に依頼すると相続財産の評価が正しく行えず、相続税を払いすぎてしまうことがあります。

税務署から払い過ぎのお知らせが来ない

税務署は納税額が不足している場合の調査は行います。調査の結果、納税が不足していると判断されると、追加の相続税と加算税、延滞税などの納付が必要になります。

一方で、多く払いすぎていた場合に税務署から通知されることはありません。そのため、多くの場合は払い過ぎに気づきません。

税額が多く、払い過ぎているかもしれないと感じたら、一度税理士に相談することをお勧めします。

税理士・司法書士・社労士・財務会計・会計・不動産・カンボジア

キークレアグループ一丸となって支援いたします!

092-406-6736

092-406-6736

受付時間:8:30-17:30 / 定休日:土・日・祝日

※相談は来所、オンライン可能

※30分以降は、30分毎に5,500円(税込)の有料相談となります

相続税還付の手続きの流れ

相続税還付の流れをご説明致します。

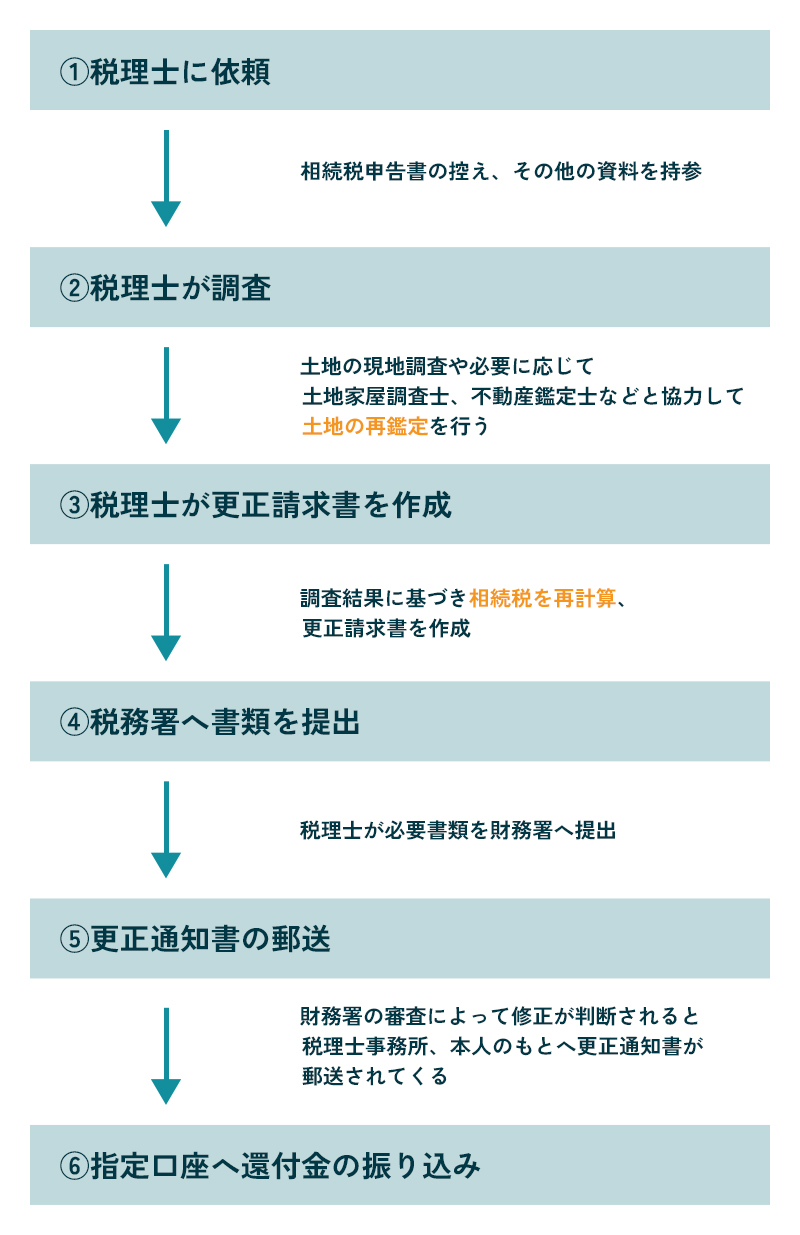

- 税理士に依頼

当初の相続税申告書の控え、相続財産の評価の資料、当初申告後に遺産分割協議等があった場合にはその内容がわかる書類をご提出ください。 - 税理士が調査

相続財産の再調査をします。特に土地については現地調査や必要に応じて土地家屋調査士、不動産鑑定士などと協力して土地の再鑑定を行います。 - 税理士が更正の請求書を作成

調査結果に基づき相続税を再計算して、更正の請求書を作成します。 - 税務署へ書類を提出

税理士が必要書類を税務署へ提出します。 - 更正通知書の郵送

税務署の審査によって請求が認められると、更正通知書が届きます。その後、指定口座へ還付金が振り込まれます。認められなかった場合には、更正すべき理由がない旨の通知書が届きます。

還付手続きに必要な書類

還付手続きに必要な書類を次にあげます。

- 更正の請求書

税理士が作成します。還付金があるときの振込口座もこの書類に記載します。 - 相続税の修正申告書

お預かりした当初申告書等を元に税理士が作成します。 - 更正の請求の理由となる事実を証明する書類

税理士が再度財産評価した資料や遺産分割協議書等です。

還付にかかる時間

更正の請求書を提出した後、税務署の審査期間は2~6か月程度です。審査後、結果が記載された通知書が届きます。その約1か月後に還付金振込通知書が届きます。

その後、還付金が指定口座に振り込まれます。税理士の再調査に2~3か月程度かかる場合もありますので、余裕をもって依頼することをお勧めします。

還付が認められない場合

更正の請求をしたからと言って必ずしも税務署が認めるとは限りません。認められないケースをご説明します。

更正の請求期間が過ぎている

相続税の申告期限から5年(相続開始から5年10か月以内)もしくは特別な事由が発生した場合には、その事由が発生した翌日から4か月以内が請求期限です。

根拠資料が不足している

税務署の審査に通る根拠資料の作成が必要になります。

「申告期限後3年以内の分割見込書」を提出していなかった場合

「申告期限後3年以内の分割見込書」とは相続税の申告期限までに分割協議がまとまらなかったものの、その後3年以内には遺産分割ができる見込みであることを税務署に申告する書類です。

この書類を提出していることで、遺産分割後に「小規模宅地等の特例」や「配偶者の税額軽減」等の特例の適用を受けることができます。提出されていない場合にはこれらの特例の適用を受けることができなくなります。

相続税の還付手続きに強い税理士の選び方

相続税還付申告の経験が豊富

2.2で述べたように、相続税申告の経験があまりない税理士も多くいます。更正の請求書には、請求する理由や修正後の税額計算の根拠を記載する必要があります。

また、添付書類として、遺産分割協議書や土地を再評価した書類などの提出が求められます。通常の相続税申告とは違うため、更正の請求について経験豊富な税理士を選ぶ必要があります。

不動産の財産評価にも強い

土地評価が高かったことが理由で相続税を多く支払っている場合、土地の再評価が必要になります。

ときには、不動産鑑定の知識も必要になります。不動産の適正な財産評価ができないと、税務署が還付を認めないからです。税務署に還付を認めさせるだけの調査、資料収集、説明の能力が必要になります。

成功報酬制である

更正の請求は税務署に認められない可能性もあるため、成功報酬としている税理士事務所が大半です。相続税の還付金を得られた場合、その金額の30~50%を成功報酬として設定している事務所が多くあります。

還付金が得られなければ税理士報酬を請求しない完全成功報酬型の事務所もあるようです。依頼する前に税理士事務所に報酬について確認しましょう。

キークレア税理士法人が相続税還付に強い理由

相続財産の評価額は依頼する税理士が相続税に詳しいかどうかで、高くなることもあれば低くなることもあり得ます。キークレア税理士法人は相続税の申告実務の実績が豊富ですので、適正な相続税評価をすることができます。

また、相続税申告専門の税理士が在籍しておりますので、頻繁に変わる税制にも逐一対応し、各減額制度の適用が可能か否かの判定を行っております。さらには、グループ内にあるキークレア不動産と連携することで、適正な財産評価をすることが可能です。

相続税還付に関するよくある質問

税務調査が終わっていても還付請求はできますか?

税務署による税務調査では、税額が過小な申告を指摘されることはあっても、税額が過大な申告については指摘されることはありません。税務調査の結果を受けて修正申告をした後でも、更正の請求を行うことができます。

還付請求をするためには、他の相続人の同意が必要ですか?

必要ありません。

相続税の申告は連名での申告が原則ですが、更正の請求は相続人ごとに行います。したがって、他の相続人の同意は必要ありません。

しかし、他の方も還付金を受け取れる可能性が高いので、相続人全員で更正の請求をすることをお勧めします。

相続した土地を売却した場合でも還付請求できますか?

できます。

更正の請求をするときも、財産評価をするときの基準となる日は相続開始日時点です。相続した後に売却や賃貸等することで相続時点と状況が変化していたとしても、相続開始日時点での評価額で更正の請求を行うこととなります。

相続税が高いと感じたら!相続税還付についてキークレア税理士法人へご相談ください

ここまでご説明してきたとおり、相続税の払い過ぎは税理士に依頼した場合にも起こりえます。確定申告等を依頼している税理士に依頼した場合に、その税理士が必ずしも相続税申告に慣れているとは限らないからです。

特に土地の評価は複雑で、相続財産に土地が多くある場合に払い過ぎが発生しがちです。税務署は納税額が不足する場合の調査は行いますが、払いすぎているときには連絡してくれません。

相続税額が高く、払い過ぎていると感じた場合には、ぜひ一度キークレア税理士法人にお問い合わせください。必要に応じてグループ内のキークレア不動産と連携するなどして、相続税還付の可能性を調査致します。

SUPERVISION監修税理士

キークレア税理士法人 代表税理士三嶋 泰代(Mishima Yasuyo)

福岡県立修猷館高校卒業後、西南学院大学経済学部経済学科へ入学。

大学卒業後、福岡にある2つの大手税理士事務所に勤務する。

その後、2012年に独立。税理士法人、財務会計コンサルティング株式会社、クラウド会計株式会社、行政書士法人、社会保険労務士法人、不動産株式会社、Keycrea KHM Tax & Accounting Co.,Ltd.の7社からなるグループの代表として、企業を支援している。