相続税の申告が必要なケース・申告する方法などを解説

目次

相続税の申告は、相続が発生した後、なるべく早く行うことが大切です。

申告期限を守ることで様々なリスクを避けることができます。期限を過ぎてしまうと、追加の納税(ペナルティ)や税金を少なくする特例が使えなくなってしまう可能性があります(詳細は後述します)。

また、相続税申告がそもそも不要な場合もあるので、申告が必要かどうかを確認することも大切です。

自分で申告書を作成して申告することはできますが、ミスがあった場合、無駄に税金を多く払うことになったりします。専門家に依頼することで、ストレスなくスムーズな相続税申告が可能となります。

相続税の申告が必要なケース

相続財産が一定の金額以下であれば、申告は不要です。この基準は基礎控除と呼ばれ、基礎控除以下の相続財産については相続税はかかりません。

ただし、評価を引き下げる特例や税額控除の適用を受ける場合は、相続財産の総額が基礎控除以下であったとしても、相続税の申告が必要です。例えば、自宅の評価額を下げる小規模宅地等の特例を適用する場合などです。

相続税の申告が必要な場合に申告を怠ると、税務署からの指導や罰則が課せられる可能性があります(税務調査の詳細については4「相続税の申告後の税務調査とは」で解説します)。

課税価格の合計額が基礎控除額を超える人

相続や遺贈(遺言で財産をもらうこと)などで財産をもらう場合、課税価格の合計額が基礎控除額を超える場合、相続税の申告が必要です。

基礎控除額は3000万円+600万円×法定相続人の数で求められます。この金額を超える相続財産を持つ場合、申告をする必要があります。ただし、基礎控除額以下の場合は申告の必要はありません。

この制度により、大部分の相続人は相続の手続きが簡素化されますが、基礎控除額を超える場合は適切な申告・納税をする必要があります。

配偶者の税額軽減などの特例の適用を受ける人

| 申告が不要 | 申告が必要 |

|---|---|

|

|

相続税の申告は、配偶者の税額軽減やその他の特例を活用して基礎控除額以下になった場合でも必要です。

申告を怠ると、控除や特例の適用が受けられず、余分な税金が発生する可能性があります。特例を使うための申告が必要、というイメージです。

相続税の申告を通じて、不要な税金を避けるためには税額控除や評価引き下げ特例などを活用することが重要です。

配偶者の税額軽減は、財産のうち1億6,000万円(もしくは配偶者の法定相続分)まで適用され、相続税がかからない枠を広げることができます。

他にも小規模宅地等の特例や農地の納税猶予の特例など、申告することによって利用できる優遇措置が存在します。

適切に相続税の申告を行うことで、相続税を最小限に抑えることができます。

相続税の申告が必要か不要か判断する方法

一般的には、下記のような方法で、相続税の申告が必要かどうかを判断します。

- 戸籍謄本等一式を取得し、相続人が誰なのか、何人いるのかを正確に確定する。

- 相続人の方に相続財産、債務・葬式費用等、生前贈与の有無等をヒアリングし、リストアップする。

- 不動産などの財産評価が必要なものは、簡単に概算評価をする。評価を下げる特例等は使用せずに、少し評価額が高い状態にしておく。

- 概算納税額を表示した財産一覧を作成する。

- 相続人の方に財産一覧をお見せし、財産の漏れがないかどうかを確認する。

- 最終的に申告が必要かどうかを判断する。

不要と判断する際の注意点

相続税申告が不要と判断する際は、いくつか注意点があります。判断の際に漏れやすい論点をいくつかご説明します。

- 生命保険

被相続人が契約書のものだけ提示すればよいと思われがちですが、相続税の考え方は、「保険料負担者」が被相続人かどうかです。契約者は妻となっているが、その保険料を実際に払い込んだのは夫というパターンの契約も、相続税申告の際に資料提示が必要です。 - 暦年贈与

相続開始前3年以内の生前贈与は、相続税の計算に含める必要があります。これは、110万円の非課税限度額内であっても、必要です。 -

相続時精算課税制度

②と同じ贈与税の制度です。②と違い、3年以内のものを相続税の計算に含める、という取扱いではありません。何年でもさかのぼる必要があります。平成15年にできた制度ですので、20年遡る必要があり、非常に漏れが多いです。

相続税の申告手続き

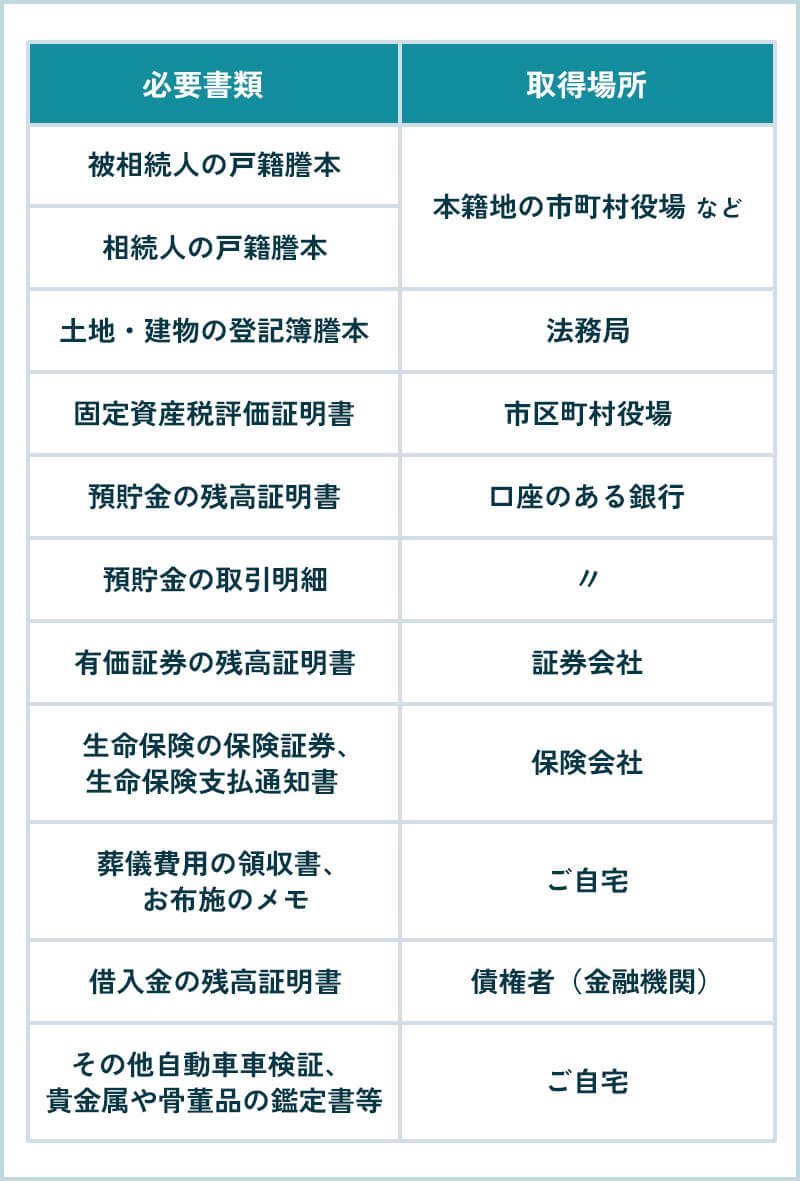

必要書類

相続税の申告書を作成するためには、様々な資料が必要です。相続の状況によって異なりますが、一般的なものが下表のものです。

必要資料が不足していると、正しい相続税申告書の作成ができないだけでなく、財産内容の精査がされていないということで、税務調査先として選定されてしまうこともあります。

戸籍や土地・建物の登記簿謄本など、税理士が代理で取得できるものもありますが、基本的には相続人の方に準備頂くこととなります。

以前は原本提出を求められるものもありましたが、現在はほとんどがコピーの提出で足ります。

相続税の申告書の書式や記載方法は、国税庁のサイトで確認できますが、申告内容によって記載方法は異なるので、注意が必要です。

申告書のダウンロード【国税庁】

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/sozoku-zoyo/annai/2223-01.htm

申告書の記載例【国税庁】

https://www.nta.go.jp/taxes/shiraberu/sozoku-tokushu/sozoku-shinkokukisairei30.pdf

申告書の提出先

相続税の申告書は、亡くなった方の死亡時の住所を管轄する税務署に提出することとなります。

管轄の税務署の確認方法は、インターネットでの検索が簡単です。国税庁のページで郵便番号か住所を入力すると、管轄の税務署を簡単に確認することができます。

申告書の提出方法

相続人が複数人いる場合は、基本的には共同で申告書を作成し、連名で提出します。

しかし、相続人同士で連絡が取れない場合などは、別々に作成して提出することも可能です。

申告書の提出は、税務署へ持参するか、郵送する方法があります。郵送の場合、特定記録郵便などの記録が残る方法を使って送付し、送付日と記録を残すことが大切です。

また、e-Taxを利用しても申告書を提出することができます。税理士に依頼する場合は、多くの場合、e-taxを利用した電子申告となります。

相続税の納付

相続税の納付方法には、金融機関や税務署、コンビニの窓口、ネットバンキングなどがあります。

一度に全額納付できない場合は、年賦払いで支払期間を延ばす方法(延納)があります。

さらに、税金の代わりに相続財産を納める方法(物納)も可能です。延納と物納はそれぞれ条件がありますが、適用できれば、相続人の負担を軽減することができます。

納付方法は個人の状況や選択肢によって異なりますので、適切な方法を選び、円滑な納税手続きをすることが大切です。

税理士・司法書士・社労士・財務会計・会計・不動産・カンボジア

キークレアグループ一丸となって支援いたします!

092-406-6736

092-406-6736

受付時間:8:30-17:30 / 定休日:土・日・祝日

※相談は来所、オンライン可能

※30分以降は、30分毎に5,500円(税込)の有料相談となります

相続税の申告後の税務調査とは

税務調査とは、税務署が相続税の申告書に記載がある財産の情報や特例の適用に誤りがないか、漏れがないか等を確認することを言います。

税務調査が入るケースは、申告書に不備がある場合、相続財産の総額が大きい(2億円以上)場合、財産のうち預貯金の占める割合が高い場合や入出金が多い場合、などが主に挙げられます。

相続税の税務調査が行われる時期は、8~11月が多く、申告した年の翌年又は2年後の8~11月に行われることが多いです。

調査が入る確率は、約20%(5件に1件)と言われており、調査の結果、約80%が追徴課税を支払っています。

相続税の申告期限

相続税の申告期限は、相続の開始を知った日の翌日から10カ月とされています。

10カ月目がちょうど土日や祝日と重なった場合は、その翌日が申告期限となります。

原則的には申告期限は延長することができませんが、申告期限に間に合わない場合、概算数値で申告・納税をし、財産額が確定したら、修正申告をするという方法をとることもあります。

ただし、特殊な事情(相続人である胎児が産まれる、自然災害など)がある場合は、例外的に2カ月間の延長が認められます。

相続税の申告期限を過ぎた場合はどうなる?

相続税の申告期限を過ぎると、加算税や延滞税などのペナルティが発生します。

加算税・延滞税は遅れた日数に応じて課税され、故意に財産を隠した(隠ぺいした)と判断されてしまうと、重加算税40%が課税されてしまいます。

さらに、申告期限内に申告書を提出することが要件となっている控除・特例が多くあるため、期限内に提出する場合と期限後に提出する場合で、納税額に大きな差が生じることとなります。したがって、正確な数値の申告書を作成し、期限内に申告することが大切です。

相続税申告の手続きは自分でできる?専門家に依頼すべき理由

相続税の申告書は、3-1で触れたように、国税庁のウェブサイトから書式と記載例を印刷し、ウェブサイトや書籍で検索しながら作成することは可能です。

しかし、非常に複雑で、専門知識が必要なため理解も難しいです。申告書にミスがあった場合の修正や過大納付、申告漏れのリスクもあります。

専門家である税理士に依頼すれば、これらの不安は無くなります。また、税務調査が入ったときも、申告をした税理士が立ち会ってくれるので、安心です。

キークレアによる相続税サポート

キークレアでは、単に税金申告をするのではなく、お客様のお話にしっかり耳を傾け、相続に関する不安や悩みを解消することを大切にしております。

申告するだけでなく、申告後の名義変更手続きのサポートや税務調査対策として書面添付制度の導入もしております。

また、生前の相続税対策も年間数十件のご相談を頂いております。こちらも、親族で大切にしていること・家訓等をしっかりヒアリングさせて頂いたうえで最適な対策をご提案させて頂きます。

相続税の申告に関するQ&A

相続税の申告書をあとから訂正することはできますか?

相続税の申告書をあとから訂正することは可能です。

- 少なく申告した場合: 財産を少なく申告した場合には、申告漏れや誤った情報を正確に修正し、修正申告書を提出します。申告漏れによる追加の税金を支払うことになる場合もあります。訂正期限や手続きに注意して、正確な申告が必要です。

- 多く申告した場合の訂正: 財産を多く申告した場合には、更正の請求という手続きが必要です。正確な数字に訂正することで、過剰に納めた税金は返金されます。

税務署から相続税について連絡が来るのはどんなケースですか?

税務署からの相続税に関する連絡は、主に以下の2つのケースがあります。

相続税についてのお知らせ

税務署は、相続が発生した際に相続人に対して相続税に関するお知らせを文書で送ることがあります。このお知らせでは、相続税の申告期限や手続方法、必要な書類の提出などについて記載されています。

相続税がかかる規模の財産がある方は、申告を忘れないようにしてください、という確認の連絡のようなものです。

税務調査

税務署は、一定の基準に基づいて相続税申告の審査や調査を行うことがあります。

申告内容に誤りや不備がある場合、または特に高額な相続財産を所有している場合には、税務調査が行われる可能性があります。

税務署からの通知に従って必要な書類や情報を提供し、協力する必要があります。

相続税の申告や相続税対策はキークレア税理士法人にお任せください。

ここまでご説明してきたとおり、相続税の申告は、非常に複雑で難解な専門知識が必要なものです。2次相続のことを踏まえた遺産分割案を考えるとなると、その複雑さはさらに増します。

キークレア税理士法人は、キークレアグループ一丸となっての対応が可能です。税法以外の専門知識・各専門家の視点をフル活用した申告書の作成、相続税対策のご提案が可能です。

相続税の申告や相続税対策は是非キークレア税理士法人にお任せください。

SUPERVISION監修税理士

キークレア税理士法人 代表税理士三嶋 泰代(Mishima Yasuyo)

福岡県立修猷館高校卒業後、西南学院大学経済学部経済学科へ入学。

大学卒業後、福岡にある2つの大手税理士事務所に勤務する。

その後、2012年に独立。税理士法人、財務会計コンサルティング株式会社、クラウド会計株式会社、行政書士法人、社会保険労務士法人、不動産株式会社、Keycrea KHM Tax & Accounting Co.,Ltd.の7社からなるグループの代表として、企業を支援している。