相続税の路線価とは?見方・調べ方や計算方法をわかりやすく解説

目次

相続税や贈与税において、土地の価額は時価で評価されることが原則です。

しかし、時価を正確に把握するのは容易ではなく、相続税や贈与税の申告において適正な時価を求めるのは難しいのが現実です。

そこで、申告の利便性や公平性を確保するために、国税庁は毎年、土地の評価額を算出する基準として 路線価や評価倍率を公表しています。

このコラムでは、 土地の相続税評価額を求める際に、路線価をどのように活用すればよいのかについて詳しく解説します。

路線価とは

路線価とは、特定の道路(路線)に面する土地の1㎡あたりの価格を指します。

路線価が定められている地域では、土地の相続税評価額は路線価方式によって計算され、 路線価 × 土地の面積によって評価額を求めます。

国税庁は毎年1月1日時点の調査結果を基に路線価を算定し、その年の7月に公表します。

路線価は、1年間の地価変動などを反映して決定されるものです。令和5年にはコロナ禍による地価低迷からの回復が見られ、令和6年もその流れを引き継ぎ上昇傾向が続いています。

相続税路線価と固定資産税路線価の違い

路線価とは、その道路に面した土地の1㎡あたりの価格を指します。

路線価には相続税路線価と固定資産税路線価があり、それぞれ異なる目的で利用されます。

相続税路線価は、相続税の計算の基準となる相続税評価額を算出する際に使用され、国税庁が毎年公表しています。

この相続税路線価は、公示価格のおおよそ80%を目安に設定されています。

一方、固定資産税路線価は、固定資産税などの税額を計算する際に用いられ、市町村が3年ごとに公表します。こちらは、公示価格の約70%を基準として定められています。

相続税路線価と実勢価格や公示価格の違い

これまでに、土地の価格に関して「相続税路線価」「固定資産税評価額」「公示価格」などの用語が出てきました。土地の評価額は、その目的や算定を行う機関によって異なる基準で決められます。

これらの違いを分かりやすくまとめた表を以下に示します。

| 評価方法 | 評価機関 | 使用目的 | 評価 基準日 |

公表 時期 |

閲覧先 |

|---|---|---|---|---|---|

| 相続税路線価 | 国税庁 | 相続税評価 | 1月1日 | 7月 上旬 |

国税庁「財産評価基準書 路線価図・評価倍率表」 |

| 固定資産税路線価 | 市町村 | 固定資産税評価 | 1月1日 | 4月 上旬 |

各市町村HP、市税事務所HPなど |

| 公示価格(地価公示価格) | 国土交通省 | 土地取引など | 1月1日 | 3月 下旬 |

国土交通省 「地価・不動産鑑定」 |

| 地価基準(都道府県地価調査価格) | 都道府県 | 土地取引など | 7月1日 | 9月 下旬 |

|

| 実勢価格(実際の取引価格) | 不動産会社など | - | - | - | 国土交通省 「不動産情報ライブラリ」 |

相続税の路線価はいつ使う?

相続した土地の評価は原則として時価に基づきますが、実際には売却や専門家による鑑定を行わないと正確な時価を算出するのは難しく、実践的ではありません。

そこで、相続税の申告をスムーズに行い、公平性を確保するために、路線価が設定されている地域の土地については、次の計算式で評価額を求めます。

土地の相続税評価額(路線価地域)= 路線価 × 土地の面積

なお、路線価が設定されている地域を路線価地域、設定されていない地域を倍率地域と呼びます。

使用する路線価は相続が発生した年のものであり、申告する年の路線価ではないことに注意が必要です。

また、相続が7月より前に発生した場合は、その年の路線価が公表される7月まで相続税額を確定できず、申告もできません。

相続税路線価の見方と調べ方

相続税路線価は以下の2つの方法で調べることができます。それぞれについて詳しくご説明いたします。

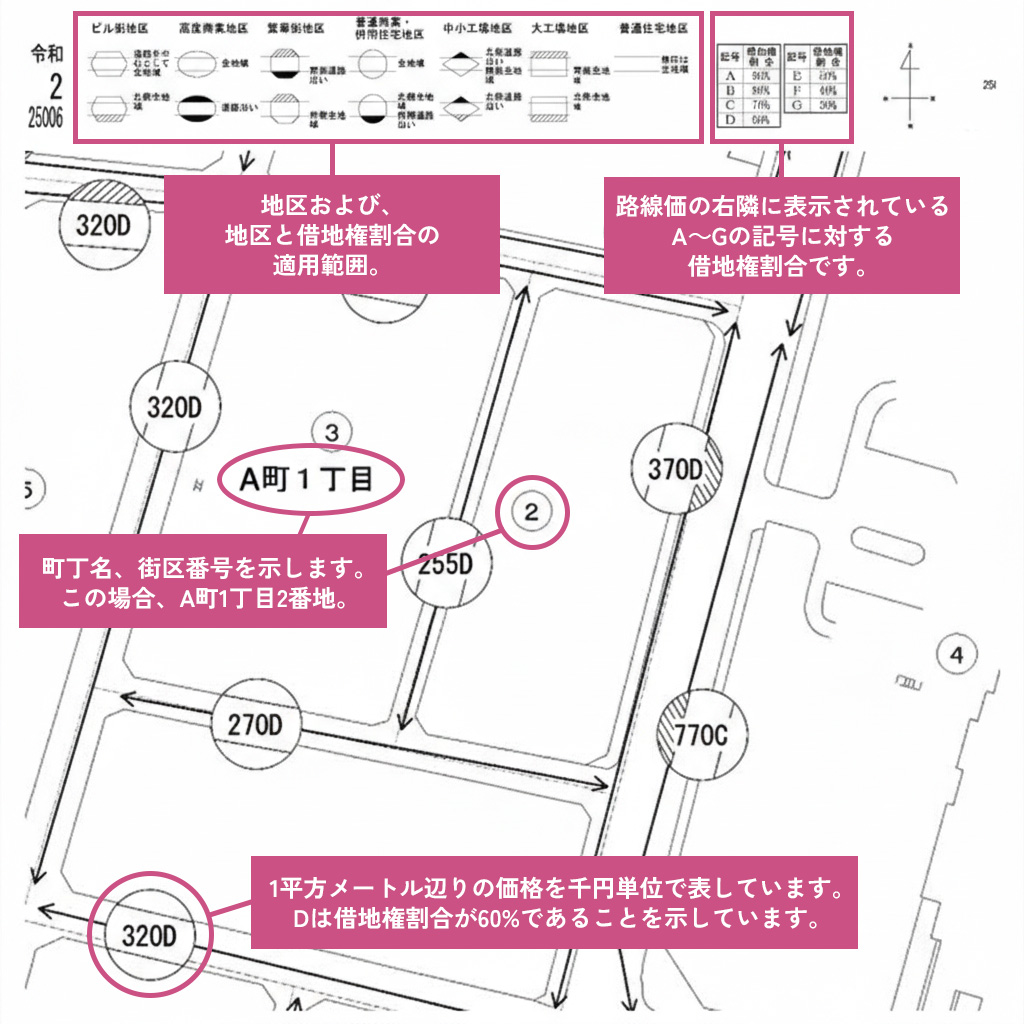

相続税路線価図

国税庁のホームページにある財産評価基準書 路線価図・評価倍率表では、過去7年間の路線価を確認できます。

調べたい年と都道府県を選択した後、路線価図のページで市区町村名や索引図を利用して目的の場所を探します。

その場所が接している道路に 記載されている数値が路線価で、千円単位で表されています。

また、数値の後ろに記載されたアルファベットは借地権割合を示し、数値を囲んでいる丸などの図形は、その土地が属する地区区分を表しています。

全国地価マップ

相続税路線価は、一般財団法人資産評価システム研究センターが運営する 全国地価マップでも確認できます。

このサイトでは、国や地方公共団体が公開している宅地の価格情報を収集し、まとめて提供しています。

全国地価マップでは、相続税路線価のほかにも、固定資産税路線価、公示価格(地価公示価格)、基準地価(都道府県地価調査価格)などを調べることが可能です。

このサービスを利用すれば、さまざまな価格情報を簡単に確認できますが、 正確な情報が必要な場合は、各公開機関の公式データを直接確認するようにしましょう。

税理士・司法書士・社労士・財務会計・会計・不動産・カンボジア

キークレアグループ一丸となって支援いたします!

092-406-6736

092-406-6736

受付時間:8:30-17:30 / 定休日:土・日・祝日

※相談は来所、オンライン可能

※30分以降は、30分毎に5,500円(税込)の有料相談となります

路線価を使って相続税を計算する方法

土地を相続した場合に支払う相続税額を以下の例で具体的に計算してみます。

具体例

土地の条件:360C(路線価情報)、面積200㎡

他の相続財産:預貯金3,000万円

相続人:配偶者、長男、長女

実際の取得割合:配偶者1/2、長女1/6、長男1/3

①路線価から土地の相続税評価額を計算する

相続税の計算では、財産ごとに相続税評価額を計算します。

土地の相続税評価額=360,000円×200㎡=7,200万円

預貯金の相続税評価額=3,000万円

相続財産の土地と預貯金の相続税評価額を足した額が遺産総額です。

遺産総額=7,200万円+3,000万円=1億200万円

遺産総額から基礎控除額を控除して課税遺産総額を求めます。基礎控除額は、「3,000千万円+600万円×法定相続人の数」で求めます。

基礎控除額=3,000千万円+600万円×3人=4,800万円

課税遺産総額=1億200万円-4,800万円=5,400万円

この例では課税遺産総額は5,400万円です。

②相続税の速算表から相続税の総額を計算する

次に、①で算出した課税遺産総額を各相続人が法定相続分どおりに相続したと仮定して、各相続人の取得金額を計算します。法定相続分は、その相続人の順位や相続人の構成によって決まります。

法定相続分:配偶者1/2、長女1/4、長男1/4

課税遺産総額:5,400万円

法定相続分に応ずる取得金額は以下の通りです。

法定相続分に応ずる取得金額(配偶者)=5,400万円×1/2=2,700万円

法定相続分に応ずる取得金額(長女、長男)=5,400万円×1/4=1,350万円

次に相続税の速算表を使って法定相続分に応ずる相続税額を計算し、これを合算して相続税の総額を計算します。

法定相続分に応ずる相続税額(配偶者)=2,700万円×15%-50万円=355万円

法定相続分に応ずる相続税額(長女、長男)=1,350万円×15%-50万円=152万5千円

相続税の総額=355万円+152万5千円×2=660万円

| 法定相続分に応ずる取得金額 | 相続税率 | 控除額 |

|---|---|---|

| 1000万円以下 | 10% | - |

| 1000万円超から3000万円以下 | 15% | 50万円 |

| 3000万円超から5000万円以下 | 20% | 200万円 |

| 5000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1700万円 |

| 2億円超から3億円以下 | 45% | 2700万円 |

| 3億円超から6億円以下 | 50% | 4200万円 |

| 6億円超 | 55% | 7200万円 |

③実際の相続割合から各相続人の相続税を計算する

最後に、②で算出した相続税の総額を実際の取得割合で按分します。この金額に控除や加算などを適用して、各相続人の最終的な納付税額を計算します。

配偶者の実際の納付税額=0円(配偶者の税額軽減を適用)

長女の実際の納付税額=660万円×1/6=110万円

長男の実際の納付税額=660万円×1/3=220万円

配偶者の税額軽減とは、夫婦間で相続する場合、相続する財産の額が1億6,000万円もしくは配偶者の法定相続分までは相続税が課税されないという特例です。

路線価がない土地の場合はどうする?

土地には路線価地域と倍率地域の2種類があります。

路線価が設定されている地域を路線価地域、設定されていない地域を倍率地域と呼びます。 一般的に、路線価地域は市街地に多く、倍率地域は郊外に多く見られます。

倍率地域にある土地は倍率方式で評価し、相続税評価額は以下の計算式で求めます。

相続税評価額(倍率地域)= 固定資産税評価額 × 評価倍率

固定資産税評価額は、毎年4月頃にその土地がある市区町村から送付される固定資産税の納税通知書に記載されています。

もし手元に通知書がない場合は、市区町村役場で固定資産税評価明細書を取得して確認できます。

また、評価倍率は国税庁のホームページで市区町村や地目ごとに公開されています。 土地の地目に応じた倍率を適用し、相続税評価額を計算します。

相続税の計算を税理士に依頼するメリット

土地の相続税評価額は、これまで説明したように、路線価地域では 路線価 × 土地の面積、倍率地域では 固定資産税評価額 × 評価倍率で計算されます。

しかし、この計算式には減額補正が考慮されていません。

土地の形が不整形であったり、広すぎたりする場合などは、一定の条件を満たせば評価額を減額することが可能です。

土地の評価額が下がれば、相続税の負担を軽減できる可能性があります。

ただし、土地の減額補正にはさまざまな要素が関係し、専門知識がないと適用できる減額ポイントを見逃してしまうことも少なくありません。相続税の申告に詳しい税理士に相談すれば、適正な補正を行い、適切に評価額を下げることができます。

キークレア税理士法人ができるサポート

土地の相続税評価額については、相続税申告に精通した税理士に依頼することで、減額評価が適用できるかを詳しく検討でき、結果として相続税の負担を軽減することが可能です。

キークレア税理士法人では、相続税申告を専門とするチームが多数の申告実績を持っています。

必要に応じて現地調査を実施しながら、適用可能な減額補正を最大限活用することで、 相続税の負担を抑えるサポートを行っています。

また、将来的に土地の売却を検討されている場合でも、相続税評価額を低く設定することが売却価格に影響を与えることはありませんので、ご安心ください。

相続税評価額における路線価の減額補正について

路線価地域にある土地の相続税評価額は、 路線価 × 土地の面積という計算式で求めることができます。

しかし、この方法では減額補正が考慮されていません。

路線価は、あくまでその道路に面する標準的な土地を基準とした価格であり、実際の土地の形状や利用状況によって評価額を調整する必要があります。

適正な評価を行うためには、減額補正を適用することが重要です。

ここでは、土地の形状による減額補正の対象となる代表的なケースについてご説明いたします。

奥行価格補正

奥行価格補正とは、土地の奥行距離(その土地の道路から最も離れたところまでの長さ)が一定の基準に該当する場合に適用される減額補正のことです。

同じ面積でも、一辺が長くなると土地の形が細長くなり、利用しにくくなるため、この補正が設けられています。

具体的には、奥行距離が極端に短い(4m未満)場合や、逆に極端に長い(100m以上)場合に、「路線価 × 土地の面積」に対し、 最大で0.80倍の補正が可能となります。

不整形地補正

不整形地補正とは、土地の形が正方形や長方形ではない不整形地に適用される減額補正です。不整形地は、土地全体を有効に活用しにくいため、この補正が設けられています。

不整形地補正率は、その土地を正方形や長方形になるように仮に囲んだ土地(想定整形地)の面積と、その想定整形地の中の不整形地以外の部分の割合である (かげ地割合)、さらに地区区分、面積によって決まります。

かげ地割合が65%以上ある場合、「路線価×その土地の面積」に対し、 最大で0.60倍の補正が可能となります。

間口狭小補正

間口狭小補正とは、道路に接する距離(間口距離)が短い土地に対して減額補正をすることです。 間口が狭いとその土地への出入りが難しくなります。

また、その土地が旗竿のような形をしているときは、前に別の建物が建っている場合もあり、日照が悪くなっている可能性もあります。

間口距離が極端に短い(4m未満)場合、 「路線価×その土地の面積」に対し、最大で0.80倍の補正が可能となります。

奥行長大補正

奥行長大補正とは、土地の奥行距離が間口距離に対して極端に長い場合に適用される減額補正です。

細長い土地は利用しづらいことが多く、その不便さを考慮して補正が行われます。

奥行価格補正と名称が似ていますが、適用条件が異なり、奥行長大補正は奥行距離が間口距離の何倍にあたるかによって補正率が決まります。

特に、奥行距離が間口距離の8倍以上ある場合、「路線価 × 土地の面積」に対し、最大で0.90倍の補正が可能となります。

がけ地補正

がけ地補正とは、土地にがけ地がある場合に減額補正をすることです。

がけ地とは、斜面の角度が30度以上の傾斜地を指します。平地と比べて通常の用途に使える部分が少ないため、減額補正されます。

がけ地補正は、がけ地の部分の面積割合と、斜面が東西南北のどの方向に向かって傾斜しているかによって決まります。

がけ地の方位は、その宅地でがけ地が占めている方位ではないことに注意が必要です。

がけ地の占める割合が90%以上で、がけ地の方位が北の場合、「路線価×その土地の面積」に対し、最大で0.53倍の補正が可能となります。

特別警戒区域補正

特別警戒区域補正とは、土地に土砂災害特別警戒区域内となる部分がある場合に減額補正をすることです。

土砂災害特別警戒区域として指定を受けると、その区域内の宅地利用が制限されます。

土砂災害特別警戒区域内となる部分が土地の総面積の70%以上の場合、「路線価×その土地の面積」に対し、 0.70倍の補正が可能となります。

規模格差補正

規模格差補正とは、三大都市圏では500㎡以上、それ以外の地域では1,000㎡以上の宅地等(地積規模の大きな宅地)で一定の要件を満たすものに対して減額補正をすることです。

地積規模の大きな宅地では、開発分譲をする際に土地の内部に道路などを作る必要があり、土地のすべてを有効利用することができない可能性があるため、減額補正されます。

規模格差補正は、対象の宅地の面積によって決まり、「路線価×その土地の面積」を 約0.7~0.8倍することができます。

適用要件が多いため、適正な判定が必要です。なお、要件を満たせば倍率地域に所在する宅地でも適用できます。

併用できない補正

ここまででご説明した減額補正のうち、7.2.の不整形地補正と7.4.の奥行長大補正は併用することができません。

また、7.5.のがけ地補正と7.6.の特別警戒区域補正を併用した場合は、がけ地補正率と特別警戒区域補正率をかけ合わせた数値の最小値は0.50とします。

相続税評価額における路線価の加算補正について

土地の中には、二方向以上の路線に接しているものがあります。

このような土地は、単独の路線に面する土地と比べて、出入りのしやすさや、日当たり・風通しの良さ、隣接地の影響を受けにくいといったメリットがあるため、評価額が高くなります。

ここでは、加算補正が適用される代表的なケースについてご説明いたします。

側方路線影響加算

土地の正面と側方が路線に接している場合、側方路線影響加算を考慮する必要があります。

この場合、二つの路線のうち、路線価が高い方を「正面」、低い方を「側面」として、以下の計算式で補正を行います。なお、奥行価格補正が適用される場合は、補正後の路線価で比較する点に注意が必要です。

補正後の路線価 = 正面路線価 + 側面路線価 × 側方路線影響加算率

側方路線影響加算率は、その土地が所在する地区区分や、接する道路の形状(十字路に面する角地か、T字路に接する準角地か)によって決まります。

二方路線影響加算

土地の正面と裏面に路線がある場合、二方路線影響加算を考慮する必要があります。二つの路線のうち、路線価が高い方を正面、低い方を裏面として、以下の算式で路線価を補正します。

補正後の路線価=正面路線価+裏面路線価×二方路線影響加算率

二方路線影響加算率はその土地が所在する地区区分ごとに決まります。

三方以上が路線に接する場合

土地が三方以上の路線に接する場合、側方路線影響加算と二方路線影響加算の両方を考慮する必要があります。8.1.でご説明した方法で正面路線を決定し、これを基準に側方路線と裏面路線を決めます。四方が路線に接している場合は側方路線が2つあることになります。三方以上の路線に接する場合の補正後の路線価は次の式で計算します。

補正後の路線価=正面路線価+側面路線価×側方路線影響加算率+裏面路線価×二方路線影響加算率

複雑な相続税の計算は経験豊富なキークレアにお任せ下さい。

相続税申告では、路線価地域の土地の相続税評価額を 路線価×その土地の面積で求めます。

その際、減額補正を適用することで土地の評価額を低くすることができますが、どのような場合に減額できるのか把握していなければ、評価額が高いまま申告することになり、高い相続税を支払うことにつながります。

キークレア税理士法人には相続税申告を専門に扱うチームがあり、多数の申告実績があります。

必要に応じて土地の現地調査を行い、補正を最大限行うことで、 相続税の負担を可能な限り下げるよう尽力致します。

また、一次相続と二次相続全体での相続税総額を見据えた分割案をご提案させていただくとともに、グループ内の不動産会社や財務コンサル会社と連携して相続財産のご活用についてもご提案することも可能です。

複雑な相続税の計算は経験豊富なキークレア税理士法人にお任せ下さい。

SUPERVISION監修税理士

キークレア税理士法人 代表税理士三嶋 泰代(Mishima Yasuyo)

福岡県立修猷館高校卒業後、西南学院大学経済学部経済学科へ入学。

大学卒業後、福岡にある2つの大手税理士事務所に勤務する。

その後、2012年に独立。税理士法人、財務会計コンサルティング株式会社、クラウド会計株式会社、行政書士法人、社会保険労務士法人、不動産株式会社、Keycrea KHM Tax & Accounting Co.,Ltd.の7社からなるグループの代表として、企業を支援している。