法定相続分とは?割合をケース別にわかりやすく解説!

目次

今回は、法定相続分についてご説明させて頂きます。

法定相続分とは、被相続人の相続において、相続人が被相続人の財産を分ける際の民法上定められた割合のことをいいます。

誰が法定相続人なのかで、法定相続分が変わるため、注意が必要です。

また、法定相続分で遺産分割しないで良い場合もあるため、色々なパターンを想定したご説明をしたいと思います。

法定相続分とは

法定相続分とは、被相続人の相続において、相続人が被相続人の財産を分ける際の民法上定められた割合のことをいいます。

民法上、被相続人と相続人の関係性を考慮して設定された割合で、相続財産を分けるときの目安となる割合です。

あくまで目安として定められた割合ですので、必ずしも従う必要はありません。

相続人同士で合意しているのであれば、自由に決められます。

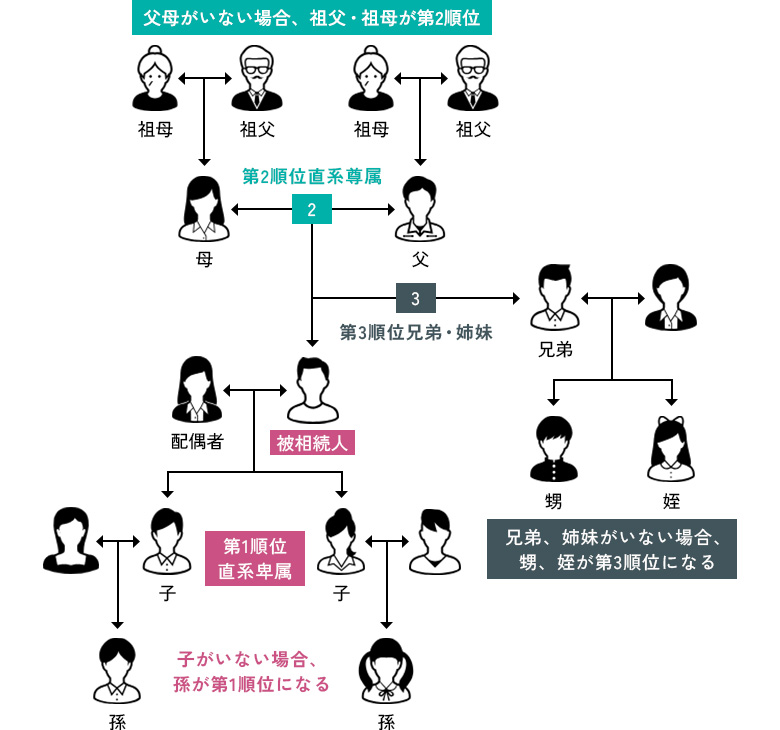

相続の割合は相続順位により異なる

法定相続分は、相続順位によって、異なります。

相続順位とは、法定相続人になることができる順番(優先順)のことです。表にまとめましたので、ご参照ください。

なお、被相続人の配偶者は常に相続人になるとされているので、順位はありません。

また、この表に入っていない人は、法定相続人にはなれません。

| 被相続人の配偶者 | 常に相続人(内縁関係は含まれない)、など |

|---|---|

| 第1順位 | 子 |

| 第2順位 | 直系尊属 |

| 第3順位 | 兄弟姉妹 |

法定相続分の例

相続が発生したとき、法定相続人が配偶者のみの場合は、相続財産はすべて配偶者が相続することとなります。

それ以外の場合は、ケースにより法定相続分が異なります。

以下、ケースごとにご説明致します。

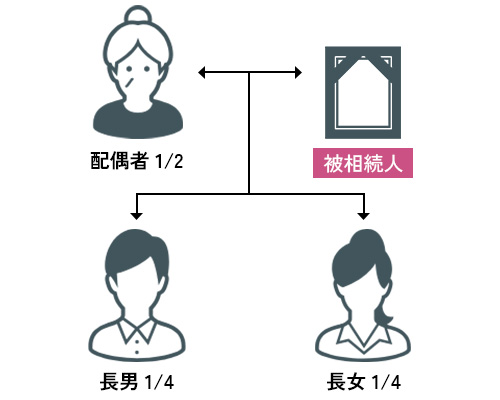

法定相続人が配偶者+子供の場合

法定相続分は配偶者が1/2で、子供は1/2となります。

今回の例の場合、配偶者1人、子供2人ですので、配偶者は1/2、子供は1/2×1/2=1/4ずつ(複数いる場合は等分します)となります。

数字を当てはめてみると、相続財産が3000万円で配偶者1人、子供が2人いる場合は、下記の通りとなります。

- 配偶者:3,000万円×1/2=1,500万円

- 子供1:3,000万円×1/2×1/2=750万円

- 子供2:3,000万円×1/2×1/2=750万円

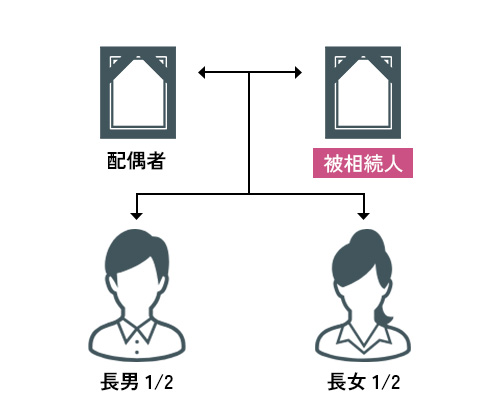

法定相続人が子供のみの場合

被相続人の配偶者がすでに死亡していて、子供だけが法定相続人になる場合は、子供が財産を全て相続することになります。子供が複数人いる場合は、その人数で均等に分けます。

例えば子供が2人であれば、法定相続分は1/2ずつとなります。

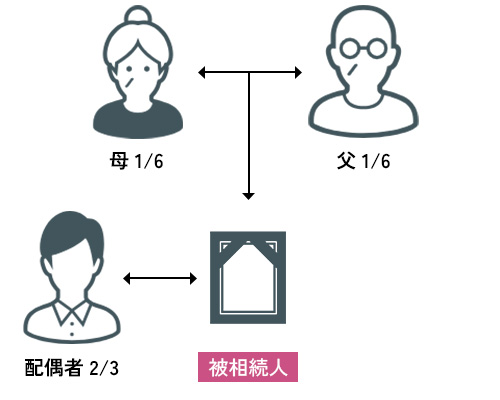

法定相続人が配偶者+父母の場合

法定相続人が配偶者と被相続人の両親の場合、相続分は配偶者が2/3、被相続人の両親が1/3×1/2=1/6ずつとなります。

被相続人の両親がお1人しかいない場合は、1/3です。

例えば、父母が2人ともいる場合で相続財産が3,000万円の場合は、3,000万×1/3×1/2=500万円ずつ、父母がお1人の場合は、3,000万円×1/3=1,000万円となります。

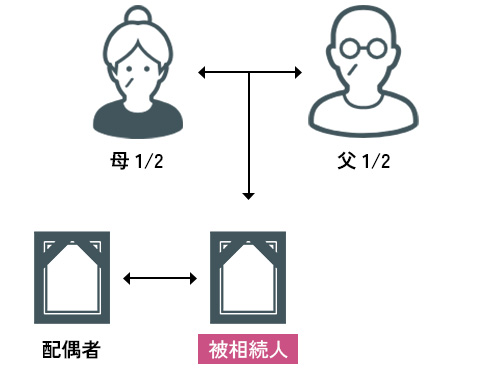

法定相続人が父母のみの場合

被相続人の配偶者が既に死亡しており、法定相続人が被相続人の父母のみの場合は、父母が均等に財産を分ける(1/2ずつ分ける)こととなります。仮に父母の一方が亡くなっている場合は、存命の方が財産の全てを相続することとなります。

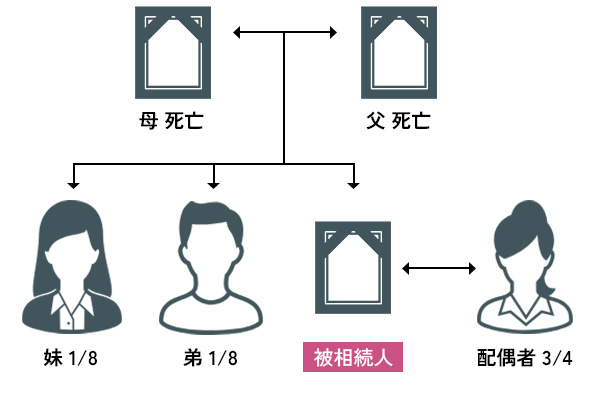

法定相続人が配偶者+兄弟姉妹の場合

法定相続人が配偶者と被相続人の兄弟姉妹(「けいていしまい」と読みます)の場合の相続分は、配偶者が3/4、兄弟姉妹が1/4(複数いる場合は等分)となります。

例えば遺産が3000万円で、弟2人と妹1人がいる場合は、下記のようになります。

- 配偶者:3,000万円×3/4=2,250万円

- 弟1:3,000万円×1/4×1/3=250万円

- 弟2:3,000万円×1/4×1/3=250万円

- 妹:3,000万円×1/4×1/3=250万円

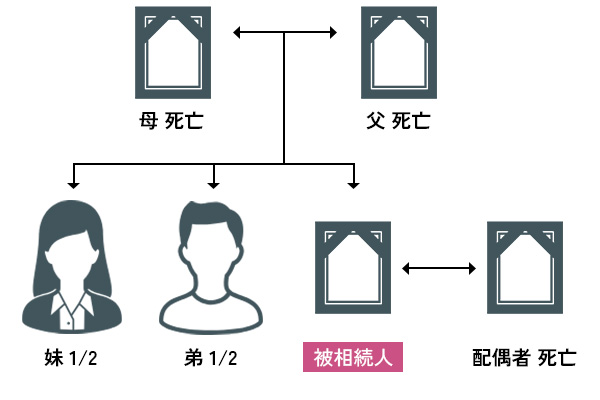

法定相続人が兄弟姉妹のみの場合

配偶者が被相続人よりも前に死亡しており、法定相続人が被相続人の兄弟姉妹のみの場合の相続分は、すべて兄弟姉妹となります。

兄弟姉妹が複数人いる場合は、その人数で均等に分けることとなります。

法定相続人が代襲相続人(孫・甥・姪)の場合

代襲相続とは、被相続人が亡くなるよりも前に推定相続人が死亡していた場合や、相続欠格・廃除により相続権を失っている場合に、推定相続人の子(被相続人の孫)が代わりに被相続人の財産を相続することをいいます。

相続分は、被代襲者(代襲相続される人)の相続分をそのまま引き継ぎます。ただし、代襲相続人が複数人いる場合は、その人数で均等に分けることになります。

代襲相続人になる人が既に死亡している場合、さらに次の世代が代襲相続することを再代襲といいます。

しかし、被代襲者が兄弟姉妹である場合は、代襲相続は1代限り(甥、姪まで)とされており、再代襲は認められていません。

税理士・司法書士・社労士・財務会計・会計・不動産・カンボジア

キークレアグループ一丸となって支援いたします!

092-406-6736

092-406-6736

受付時間:8:30-17:30 / 定休日:土・日・祝日

※相談は来所、オンライン可能

※30分以降は、30分毎に5,500円(税込)の有料相談となります

法定相続分と遺留分の違い

遺留分とは、相続人の遺言書によっても奪うことができない財産の最低限留保されている分のことをいい、兄弟姉妹以外の相続人に認められています。

遺言書でも奪えない財産ですので、特定の誰かに多くの財産を相続させる旨の遺言書を作成している場合に問題となります。

遺留分を侵害した側の人は、請求があった場合は、侵害している部分の金額分の金銭を支払って対処しなければなりません。

なお、法定相続分と遺留分は割合が異なります。遺留分は法定相続分の1/2(相続人が直系尊属だけの場合は1/3)とされています。

表にまとめましたので、ご参照ください。

| 法定相続人 | 遺留分全体の割合 | 各相続人の遺留分割合 | 法定相続分 |

|---|---|---|---|

| 配偶者のみ | 1/2 | 1/2 | 1/1 |

| 配偶者と子 | 1/2 | 配偶者:1/4 子:1/4 |

配偶者:1/2 子:1/2 |

| 配偶者と両親 | 1/2 | 配偶者:1/3 両親:1/6 |

配偶者:2/3 両親:1/3 |

| 配偶者と兄弟姉妹 | 1/2 | 配偶者:1/2 兄弟姉妹:なし |

配偶者:3/4 兄弟姉妹:1/4 |

| 子のみ | 1/2 | 1/2 | 1/1 |

| 両親のみ | 1/3 | 1/3 | 1/1 |

| 兄弟姉妹のみ | 遺留分なし | ||

法定相続分が認められない人とは?

相続人から廃除された人

相続廃除とは、相続人から廃除することをいいます。

具体的には、被相続人に対する虐待行為、重大な侮辱行為、そのほかの著しい非行を行った人が対象となります。

相続廃除をしたい場合は、被相続人(ほかの人は出来ません)が家庭裁判所に申し立てをする必要があります。

相続廃除となった人は、本来は相続人であったとしても法定相続分が認められないこととなります。

相続欠格となった人

相続欠格とは、民法に定められている欠格事由に該当した場合に、相続人が相続の資格を失う、またはその資格をはく奪する制度をいいます。

該当事由は、次の5つです。

- 被相続人や相続人を殺害したり、殺害しようとした

- 被相続人が殺害されたことを知っているにもかかわらず、告発等しなかった

- 詐欺や脅迫によって遺言書を作成したり、変更・撤回・取り消しをした

- 詐欺や脅迫によって遺言書を作成させたり、変更・撤回・取り消しをさせた

- 遺言書を破棄・偽造・隠匿(隠すこと)した

相続欠格となった人は、本来相続人であったとしても法定相続分が認められないこととなります。

相続欠格は、該当事由が重大なものであるため、家庭裁判所に申し立てるなどの手続きは不要です。

該当していれば、該当した時点で相続権はく奪となります。そのため、相続欠格を認めないという理由で争い、裁判になるケースがあります。

相続放棄した人

相続放棄をすると、「最初から相続人ではなかった」とみなされます。

相続放棄をする方法は、被相続人が亡くなったことを知ってから3ヶ月以内に家庭裁判所に申し立てをする必要があります。

相続人間で、「自分は財産をすべて放棄する。」と宣言するだけでは成立しませんし、生前に相続放棄することもできませんので、注意が必要です。

また、間違いやすいポイントですが、生命保険金は受取人固有の財産であるとされているため、相続放棄をしていたとしても、受け取ることが可能です。

法定相続分通りにならない遺産分割のケース

遺言書がある場合

被相続人が遺言書を遺していた場合は、遺言書に記載の遺産の分け方が優先されます。

平成3年の最高裁で、遺言書がある場合は、遺言書に記載の内容が遺産分割協議よりも優先されるとされたたためです。

遺言書記載の分け方をしない場合は、相続人全員で遺産分割協議を行い、合意する必要があります。

なお、遺言書で遺産分割協議が禁止されている場合は、遺言書によらない分け方はできませんので、注意が必要です。

【寄与分】特別な貢献をしていた場合

寄与分とは、被相続人の財産を増やしたり、維持したりすることに貢献した相続人の相続分を増やす制度(※)です。

寄与分が認められるケースは次のようなケースです。

- 被相続人の事業を無償または非常に少ない報酬で手伝った

- 被相続人の購入資金を負担、借金の返済の肩代わり

- 被相続人の無償介護、介護費用の支払

- 被相続人の生活費負担

※相続人でない親族(例えば、子供の配偶者です)もR1年7月1日より寄与分が認められるようになりました(「特別寄与」といいます。)

【特別受益】生前贈与等、何かしらの利益を受けていた場合

生前贈与など、生前に受けていた特別の利益を特別受益といいます。

具体的には、遺贈、婚姻のための贈与、養子縁組のための贈与、生計の資本としての贈与などをいいます。

遺言書が無い場合の遺産分割協議では、特別受益を相続財産に含めて、協議を行います(「財産の持ち戻し」といいます)。

簡単に言いますと、相続時点で残っている財産だけでなく、生前に贈与した特別な利益(贈与を受けていない人からすると、ずるいと感じる部分)も持ち戻して、(公平に)分け方を協議するということです。

法定相続分など遺産相続の不明点はキークレア税理士法人にご相談ください

今回は法定相続分についてご説明させて頂きました。

相続人が誰なのかによって、法定相続分は変わりますし、欠格・廃除・相続放棄などの正確な専門知識が必要となります。

相続は、税金申告以外の名義変更手続きも多いので、負担なくスムーズにそれら諸手続きを終えるためには、専門家に任せることをおすすめします。

法定相続分など遺産相続に関する不明点は是非キークレア税理士法人にご相談ください。

SUPERVISION監修税理士

キークレア税理士法人 代表税理士三嶋 泰代(Mishima Yasuyo)

福岡県立修猷館高校卒業後、西南学院大学経済学部経済学科へ入学。

大学卒業後、福岡にある2つの大手税理士事務所に勤務する。

その後、2012年に独立。税理士法人、財務会計コンサルティング株式会社、クラウド会計株式会社、行政書士法人、社会保険労務士法人、不動産株式会社、Keycrea KHM Tax & Accounting Co.,Ltd.の7社からなるグループの代表として、企業を支援している。