小規模宅地等の特例とは?適用要件や必要書類などわかりやすく解説

目次

相続した財産の中に、被相続人(亡くなった方)が生前に居住していたり、事業に使用していた土地が含まれている場合、相続税額の計算において、その土地の評価額を大きく引き下げられる特例があります。

これが「小規模宅地等の特例」と呼ばれる制度です。

ただし、この特例を利用するには、いくつかの条件を満たす必要があり、状況に応じた慎重な判断が不可欠です。このコラムでは、この特例がどのようなケースで使えるのか、また適用によってどの程度の税額軽減が見込めるのかなど、詳しく解説いたします。

小規模宅地等の特例とは

「小規模宅地等の特例」とは、被相続人が生前に住んでいた住宅用宅地や、事業を営んでいた事業用宅地などを相続した際に、その土地の相続税評価額を大幅に減額できる制度です。

この特例は、被相続人が生活の拠点として使用していた土地や、事業の基盤となっていた土地に対して過度な相続税が課されることで、遺族がやむなくその土地を売却しなければならなくなる事態を避けるために設けられました。

つまり、遺族の暮らしや事業の継続を守ることを目的としています。

この制度を活用することで、対象となる宅地等の評価額を最大で80%まで減額できるため、相続税の負担を大きく軽減することが可能です。

ただし、適用を受けるには細かな条件があり、全てのケースに当てはまるわけではないため、慎重な検討が求められます。

小規模宅地等の特例の適用要件

この特例が適用されるのは、相続や遺贈によって取得した一定の宅地等に限られます。さらに、相続税の申告期限までにその宅地等の遺産分割が完了している必要があります。

対象となる宅地等の種類は次のとおりです。

- 特定居住用宅地等:被相続人等が生前に居住していた宅地

- 貸付事業用宅地等:被相続人等が他人に貸していた宅地

- 特定事業用宅地等:被相続人等が自らの事業に使っていた宅地

- 特定同族会社事業用宅地等:一定の法人(同族会社)が、貸付以外の事業を行っていた宅地等

これらの区分ごとに、それぞれ適用できる土地面積の上限や、評価額の減額割合が異なります。また、いずれのケースでも、特例を受けるためにはさまざまな条件を満たす必要があります。

次の項目では、それぞれの種類ごとに、具体的な要件や減額内容について詳しくご説明いたします。

①特定居住用宅地

特定居住用宅地とは、1.被相続人が居住していた自宅の宅地等、2.被相続人と生計を一にする被相続人の親族が居住していた宅地等のことです。

なお、「生計を一にする」とは、必ずしも同居している必要はなく、同居していなくても生活費の負担があれば生計を一にしていると認められます。

一方、同居していても生活費の負担がなければ生計を一にしていないとされることに注意が必要です。また、「親族」とは6親等内の血族もしくは3親等内の姻族を指します。

減額できる宅地等の限度面積は330㎡、減額割合は80%です。適用要件はこれらの土地を取得する人によって異なります。適用要件を以下の表にまとめます。

| 取得した人 | 適用要件 |

|---|---|

| 配偶者 | 要件なし |

| 同居親族 | 相続開始の直前から相続税の申告期限まで引き続きその建物に居住し、かつ、その宅地等を相続開始時から相続税の申告期限まで有していること |

| 配偶者、同居親族以外の親族 |

|

| 取得した人 | 要件 |

|---|---|

| 配偶者 | 要件なし |

| 同居親族 | 相続開始前から相続税の申告期限まで引き続きその家屋に居住し、かつ、その宅地等を相続税の申告期限まで有していること |

| 配偶者、同居親族以外の親族 | 適用できません |

②貸付事業用宅地等

貸付事業用宅地等とは、1.被相続人が貸付をしていた宅地等、2.被相続人と生計を一にする被相続人の親族が貸付をしていた宅地等のことです。

貸付事業用宅地等は、駐車場などの貸地、貸家の敷地などが該当します。

減額できる宅地等の限度面積は200㎡、減額割合は50%です。

1.の場合は、相続税申告期限までにその宅地等で営まれていた貸付を引き継ぎ、かつ申告期限まで貸付を行う要件があり、2.の場合は相続開始の直前から申告期限まで、その宅地等の上で貸付を行う要件があります。

また、いずれの場合もその宅地等を申告期限まで所有していることが要件です。

なお、5.4.で詳しく説明しますが、アスファルト舗装などがない駐車場は適用対象外です。また、相続開始前3年以内に新たに貸付を始めた宅地等も、原則として適用対象外です。

③特定事業用宅地等

特定事業用宅地等とは、1.被相続人が事業を営んでいた宅地等、2.被相続人と生計を一にする被相続人の親族が事業を営んでいた宅地等のことです。

ここでいう事業には、不動産の貸付は含まれません。貸地や貸家の敷地は、2.2.②貸付事業用宅地等に該当することに注意が必要です。

減額できる宅地等の限度面積は400㎡、減額割合は80%です。

1.の場合は、相続税申告期限までにその宅地等で営まれていた事業を引き継ぎ、かつ申告期限まで事業を営む要件があり、2.の場合は相続開始の直前から申告期限まで、その宅地等の上で事業を営む要件があります。

また、1.2.ともにその宅地等を申告期限まで所有していることが要件です。

④特定同族会社事業用宅地等

特定同族会社事業用宅地等とは、相続開始の直前から相続税の申告期限まで、一定の法人の貸付以外の事業が営まれていた宅地等のことです。

一定の法人とは、相続開始の直前において被相続人等が法人の発行済株式の総数の50%超を所有している法人をいいます。

減額できる宅地等の限度面積は400㎡、減額割合は80%です。

この場合、相続税の申告期限においてその法人の役員に就任していること、その宅地等を申告期限まで所有していることが要件です。

また、誰が建物を所有しているかによって、賃借料の支払い要件が変わることにも注意が必要です。

いくら減額される?小規模宅地等の特例の計算例

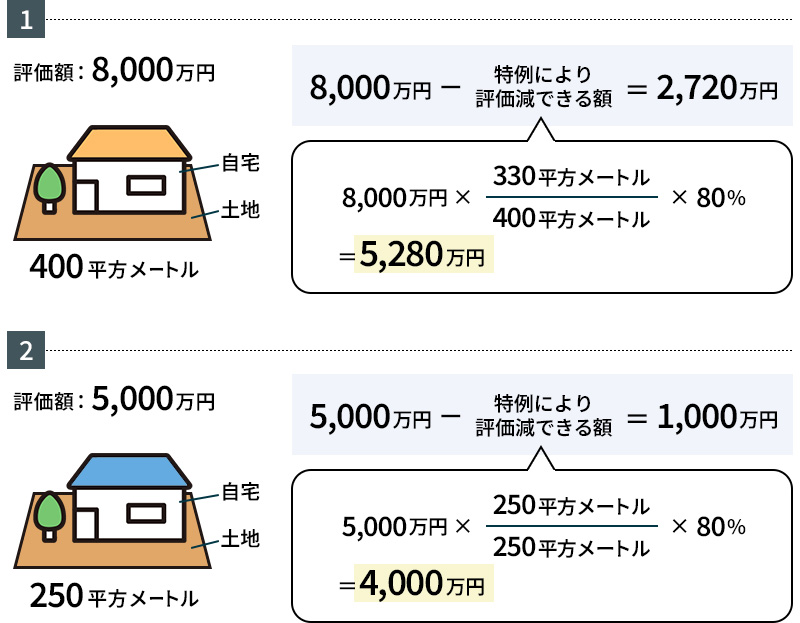

特例が適用された場合、どれだけ評価額が減額されるか特定居住用宅地等のケースで具体的に確認します。

①限度面積以下の場合

【例】

面積300㎡、評価額5,000万円

300㎡のすべてが80%減額されます。

5,000万円×80%=4,000万円が減額されます

②限度面積を超える場合

【例】

面積500㎡、土地の評価額9,000万円

500㎡のうち、330㎡までが80%減額されます。

9,000万円×330㎡÷500㎡×80%=4,752万円が減額されます。

複数の宅地を相続した場合、小規模宅地等の特例は併用できる?

特定居住用宅地等や貸付事業用宅地等など、複数の種類の宅地を相続した場合には、それぞれに小規模宅地等の特例を組み合わせて適用することが可能です。

ただし、適用する宅地の種類によって、適用できる限度面積の計算方法が異なります。限度面積の計算方法について詳しくご説明いたします。

貸付事業用宅地等を含まない場合

特定居住用宅地等と特定事業用宅地等、特定同族会社事業用宅地等を併用する場合、特定居住用宅地等は330㎡、特定事業用宅地等と特定同族会社事業用宅地等は合わせて400㎡までが併用可能です。

そのため、両方を合計した730㎡が限度面積になります。

計算式=特定居住用宅地等の面積(330㎡まで)+特定事業用宅地等と特定同族会社事業用宅地等の面積の合計(400㎡まで)

貸付事業用宅地等を含む場合

適用しようとする小規模宅地等に、貸付事業用宅地等が含まれる場合は、以下の計算式を用いて、限度面積を計算します。

計算式=特定居住用宅地等の面積×200÷330+特定事業用宅地等と特定同族会社事業用宅地等の面積の合計×200÷400+貸付事業用宅地等≦200㎡

【例】

特定居住用宅地等 165㎡

特定事業用宅地等(特定同族会社事業用宅地等)150㎡

貸付事業用宅地等 200㎡

それぞれの限度面積は以下のように計算します。

特定居住用宅地等 165㎡×200÷330=100㎡

特定事業用宅地等(特定同族会社事業用宅地等)150㎡×200÷400=75㎡

貸付事業用宅地等 200㎡-(100㎡+75㎡)=25㎡

実際に特例を適用する際には、各宅地の評価額や減額割合をふまえ、最も減額効果が大きくなるように適用面積をうまく配分するのが一般的です。

適切な節税効果を得るためには、事前にしっかりとシミュレーションを行うことが重要です。

相続人が複数いる場合

相続人が複数いる場合でも、小規模宅地等の特例は各相続人ごとに限度面積が設定されるわけではなく、相続された宅地全体に対して1つの限度面積が適用されます。

そのため、適用できる宅地が複数ある場合には、どの土地に特例を使うかを相続人同士で話し合い、トラブルにならないよう調整することが大切です。

税理士・司法書士・社労士・財務会計・会計・不動産・カンボジア

キークレアグループ一丸となって支援いたします!

092-406-6736

092-406-6736

受付時間:8:30-17:30 / 定休日:土・日・祝日

※相談は来所、オンライン可能

※30分以降は、30分毎に5,500円(税込)の有料相談となります

小規模宅地等の特例の手続き

小規模宅地等の特例を適用するには、相続税の申告が必要です。小規模宅地等の特例を適用することで、課税遺産総額が基礎控除額の範囲内に収まり、結果として相続税が発生しない場合でも、この特例を受けるには相続税の申告を行う必要があります。

申告なしでは特例の適用は認められないため、注意が必要です。

申告には相続税の申告書の第11・11の2表の付表1と下記の添付書類を一緒に提出します。

共通の必要書類

小規模宅地等の特例を適用するために必要な書類は、相続税申告そのものに必要な書類(被相続人の出生から死亡までの連続した戸籍謄本と各相続人の現在の戸籍謄本、もしくは法定相続情報一覧図)の他、以下の書類が必要です。

- 遺言書の写しもしくは遺産分割協議書の写し

- 相続人全員の印鑑登録証明書(遺産分割協議書の写しを提出した場合)

- 申告期限後3年以内の分割見込書(相続税の申告期限までに宅地等が遺産分割されていない場合)

また、適用する宅地等の種類によって、次の書類が追加で必要になります。

特定居住用宅地適用の必要書類

特定居住用宅地等を適用する場合は、配偶者とその他の相続人で必要書類が違います。

配偶者は相続税申告に必要な書類を提出するだけで、他の書類は必要ありません。

同居親族が必要な書類は以下の通りです。

- 適用を受ける人が、その宅地等に居住していることを証明する書類(住民票、戸籍の附票、マイナンバーカードなど)

別居親族が必要な書類は以下の通りです。

- 適用を受ける人の、相続開始前3年以内の住所を証明する書類(戸籍の附票、マイナンバーカードなど)

- 適用を受ける人が、相続開始前3年以内に居住していた家屋の所有者を証明する書類(家屋の全部事項証明書、借家の賃貸契約書など)

貸付事業用宅地等に必要な書類

貸付事業用宅地等を適用する際は、相続税申告に必要な書類以外の書類は必要ありません。

特定事業用宅地等に必要な書類

特定事業用宅地等を適用する際は、相続税申告に必要な書類以外の書類は必要ありません。

特定同族会社事業用宅地等に必要な書類

特定同族会社事業用宅地等を適用する際は、以下の書類が必要です。

- 対象となる法人の定款

- 相続開始直前の、法人の出資状況が分かる書類でその法人が証明したもの(株主名簿、法人税別表2など)

小規模宅地等の特例が適用されるケース・されないケース

小規模宅地等の特例を適用するには、細かな要件があります。適用できるかどうかケース別にご説明いたします。

老人ホームに入居していた場合

相続が開始された時点で、被相続人が老人ホームに入居しており自宅に住んでいなかった場合でも、2.1.で説明した要件に加え、次の要件を満たしていれば、特定居住用宅地等として小規模宅地等の特例を受けることができます。

ただし、空き家となった自宅を他人に賃貸していた場合は、特例の対象外となるため注意が必要です。

なお、親族が同居親族としてこの特例を適用する場合は、被相続人が老人ホームに入居する前から同居していることが前提条件となります。

適用が認められる要件

- 要支援または要介護の認定を受けていた場合

- 老人福祉法に定められた老人ホームに入居していた場合

また、この場合は4.2.で説明した必要書類の他に以下の書類が必要です。

- 被相続人の戸籍の附票(死亡後に作成されたもの)

- 要介護認定もしくは要支援認定を受けていたことを証明する書類(介護保険被保険者証もしくは障害福祉サービス受給者証の写しなど)

- 老人ホームなどに入所していたことを証明する書類(入所契約書など)

マンションの場合

マンションであっても、2.1.で説明した要件を満たしていれば、小規模宅地等の特例のうち、特定居住用宅地等(賃貸している場合は貸付事業用宅地等)として適用を受けることが可能です。

ただし、特例の対象となるのはマンション全体の敷地ではなく、マンションの敷地面積に被相続人の敷地権割合を乗じた部分のみとなります。

マンションの敷地は複数の世帯で共有するため、一戸建ての宅地に比べると、評価減の対象となる面積が相対的に小さくなる点に留意が必要です。

2世帯住宅の場合

2世帯住宅の場合は、配偶者以外の親族が取得する時は小規模宅地等の特例の特定居住用宅地等を適用できる要件が厳密に決められています。

適用するには2.1.で説明した要件に加えて、以下の要件を満たす必要があります。

- 同一建物に居住していること

- 被相続人へ家賃を支払っていないこと

- 被相続人の単独登記もしくは被相続人と相続人の共有登記であること

建物内で行き来できるかといった建物の内部構造に関係なく、被相続人と相続人が区分所有登記している場合は適用ができません。

駐車場の場合

駐車場を他人に貸し出し、相当の対価を得ている場合でも、小規模宅地等の特例のうち貸付事業用宅地等の適用可否は、構築物の有無によって判断されます。

ここでいう構築物とは、砂利敷き、アスファルト舗装、コインパーキングの精算機、フラップ板などの設備を指します。これらの設備が設置されている場合は特例の対象となりますが、何も設けられていない更地のような駐車場では、原則として適用を受けることはできません。

なお、砂利敷きの駐車場の場合、砂利の量が少なかったり、地面に埋没したりしている場合は構築物と認められない場合があることに注意が必要です。

相続税申告期限までに遺産分割されていない場合

相続税の申告期限までに宅地等の分割が完了していない場合、その時点では小規模宅地等の特例を適用することはできません。

ただし、申告時に「申告期限後3年以内の分割見込書」を添付して提出し、実際に申告期限から3年以内に遺産の分割が行われれば、特例の適用を受けることが可能です。

この場合、分割された日の翌日から4か月以内に「更正の請求」を行う必要があります。

また、申告期限から3年を過ぎても分割できなかった場合は、「やむを得ない事情による未分割」であることを証明する申請書を、申告期限後3年を経過する日の翌日から2か月以内に、当初申告先の税務署長に対して提出する必要があります。

相続時精算課税制度で土地を贈与された場合

相続時精算課税制度を利用して土地を贈与する場合、小規模宅地等の特例は適用されません。

この特例は、相続または遺贈によって取得した宅地等に対してのみ適用されるため、相続時精算課税制度を使って贈与された土地は対象外となります。

したがって、相続時精算課税制度を活用して土地を贈与する際は、小規模宅地等の特例を受けられない土地を選ぶ方が、節税の面で有利になることが多いです。

小規模宅地等の特例を利用する際の注意点

小規模宅地等の特例を適用するには、相続税の申告を行うことが必須です。この特例の適用によって、課税遺産総額が基礎控除の範囲内に収まり、結果として相続税が発生しない場合でも、申告そのものは省略できませんのでご注意ください。

さらに注意すべき点として、相続税の申告期限までに特例の対象となる土地を売却してしまうと、その土地については小規模宅地等の特例を受けることができなくなります。申告前の売却には特に気をつける必要があります。

相続財産に土地が含まれていたらキークレア税理士法人に一度ご相談ください

相続財産の中に土地が含まれている場合、相続税申告の難易度は一気に上がります。というのも、土地の評価には相続税を減額できるさまざまな特例があり、それらを適切に活用するには高度な専門知識が必要だからです。

このコラムでご紹介した「小規模宅地等の特例」は、適用できれば相続税を大幅に減らす効果があります。

ただし、その適用には細かく定められた条件を満たす必要があり、難解な評価制度の一つとされています。

キークレア税理士法人には、相続税申告を専門に取り扱う専任チームが在籍しており、安心してお任せいただけます。さらに、グループ内の不動産会社との連携により、相続後の土地活用に関するご相談も可能です。

相続財産の中に土地がある場合は、まずはキークレア税理士法人にお気軽にご相談ください。

SUPERVISION監修税理士

キークレア税理士法人 代表税理士三嶋 泰代(Mishima Yasuyo)

福岡県立修猷館高校卒業後、西南学院大学経済学部経済学科へ入学。

大学卒業後、福岡にある2つの大手税理士事務所に勤務する。

その後、2012年に独立。税理士法人、財務会計コンサルティング株式会社、クラウド会計株式会社、行政書士法人、社会保険労務士法人、不動産株式会社、Keycrea KHM Tax & Accounting Co.,Ltd.の7社からなるグループの代表として、企業を支援している。