【最新版】年末調整とは?対象者や必要書類、書き方などわかりやすく解説

目次

年末調整の準備は、多くの企業で毎年11月頃から本格的に始まります。税制改正は毎年行われていますが、特に令和7年度は、控除額の算出方法や申告書類の形式に変更が生じているため、例年以上の注意が必要でした。

そこで本記事では、年末調整の基本的な仕組みから、最新の改正ポイント、具体的な書類の書き方まで分かりやすく解説します。この記事を読めば、迷わずスムーズに申告準備を進めることができますよ。

年末調整とは?

年末調整とは、毎月の給与や賞与から天引きされている所得税の「概算」を、年末に正しく計算し直して精算する手続きのことです。毎月の源泉徴収税額は、その時点で会社が把握している扶養家族数などに基づいた仮の金額に過ぎません。

そこで、1年間の年収が確定する年末に、正確な家族状況や支払った保険料などの個々人の状況を反映させ、正しい税額を導き出します。多くの場合、この計算によって払いすぎた税金が還付金として戻ってくるため、従業員の皆様にとっても非常に大切なイベントなのです。

年末調整と確定申告の違い

「年末調整と確定申告ってどちらも税金の計算をしているけど何が違うの?」という質問をよくいただきます。

大きな違いは「誰が、いつ、どこでやるか」です。会社員の方は、会社が年末調整で税額を確定させてくれるため、副業収入があったり、年末調整で受けられない控除があったりする場合以外は原則として個人で確定申告をする必要はありません。

一方で、自営業の方や副業で年間20万円を超える所得がある方は、自身で確定申告を行わなければなりません。

| 年末調整 | 確定申告 | |

|---|---|---|

| 実施者 | 勤務先の企業 | 納税者本人 |

| 目的 | 給与所得の精算 | 1年間の総所得の確定 |

| 手続きの時期 | 12月~1月頃 | 2月16日~3月15日 |

| 対象となる所得控除 | 扶養、保険料など | 医療費、寄附金含む全て |

年末調整の対象者

年末調整は、原則として勤務先に給与所得者の扶養控除等(異動)申告書を提出している従業員全員が対象です。

正社員はもちろん、パートやアルバイトの方も、一定の収入があれば対象です。ただし、年収が2,000万円を超える方や、2ヶ所以上で働いていて他社で申告書を出している方は対象外となるので注意しましょう。

キークレアのお客様からも「短期バイトは対象になる?」と相談を受けますが、年末時点で在職しているかが一つの判断基準となります。

年末調整の対象となる人

- 1年を通じて勤務している人

- 年の途中で就職し、年末まで勤務している人 など

年末調整の対象とならない人

- 年収が2,000万を超える人

- 2か所以上に勤めて給与をもらい、他の会社に「扶養控除等(移動)申告書」を提出している人 など

年末調整はいつからいつまでに行う?

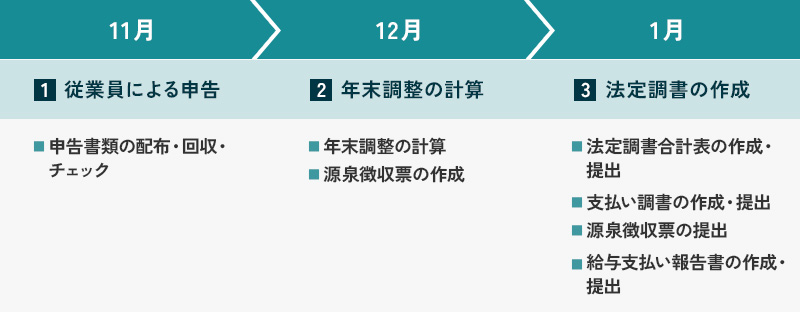

年末調整の手続きは、1年間の給与総額が確定する12月を中心に、11月から翌年1月にかけて進められます。

会社側には、原則として翌年1月10日までに年末調整で確定した税額を納付し、さらに関係書類を1月31日までに税務署へ提出する法的な義務があるためです。このタイトなスケジュールを逆算すると、多くの企業では11月上旬頃から従業員へ書類を配付し、11月末~12月上旬を回収期限として設定するのが一般的です。

従業員の皆様は、11月に入ったら早めに生命保険料や地震保険料の控除証明書、社会保険料の領収書などを手元に揃えておきましょう。これらを紛失し再発行が必要になると、提出期限に間に合わないリスクが生じるからです。

キークレアでは、年末の繁忙期を乗り切るために、早めの周知徹底により効率的な資料回収体制の構築を推奨しています。

年末調整の準備はいつから始める?必要書類やスムーズに進める方法

年末調整の必要書類と書き方

年末調整には主に

- 給与所得者の扶養控除等(異動)申告書

- 給与所得者の保険料控除申告書

- 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書

- 給与所得者の住宅借入金等特別控除申告書(対象者のみ)

の4つの書類が登場します。

初めての方には少し難しそうに見えるかもしれませんが、各書類の役割さえ押さえれば大丈夫です。基本的には、お手元にある保険料証明書や昨年の控えを参考にしながら、漏れなく記入していくことが重要となります。

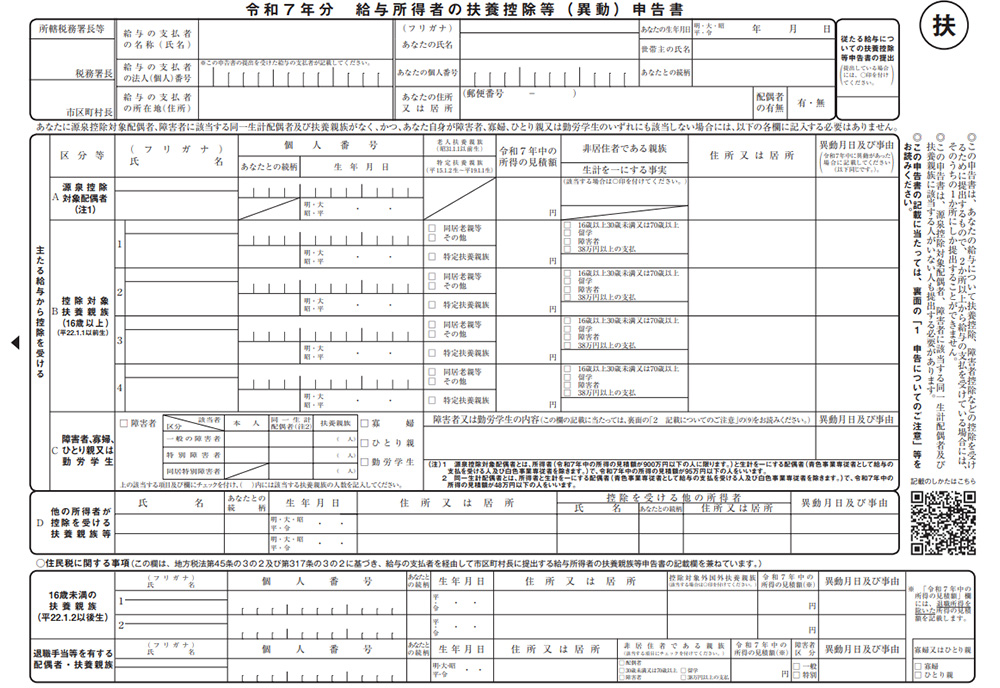

給与所得者の扶養控除等(異動)申告書

給与所得者の扶養控除等(異動)申告書は、「誰を養っているか」を会社に正しく伝え、年末調整において扶養控除や障害者控除などを受けるために最も基本的かつ重要な書類です。

主な記入事項は、本人・生計を一にする配偶者の氏名や住所のほか、生年月日、マイナンバー、そして年間の扶養家族の所得見込み額です。令和7年分(2025年分)から注意すべき点は、税制改正に伴い新設された「特定親族」に該当するかどうかを確認するチェック項目が追加されていることです。

特定親族とは、生計を一にする年齢19歳以上23歳未満の親族等で、合計所得金額が123万円以下の人が対象となります。また、お子様やご両親を扶養に入れている場合は、改正で所得要件が「58万円以下」に緩和された点も併せてチェックしてください。

キークレアでは、上記のような法改正に伴う書類の変更点についても、顧問先の皆様へ分かりやすく丁寧にご説明しております。

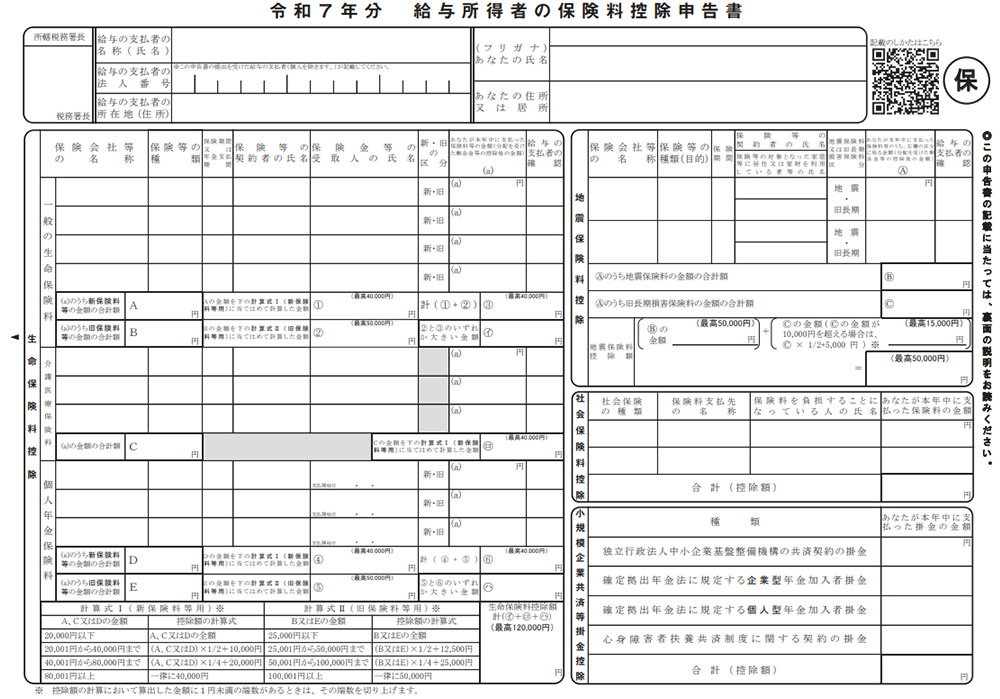

給与所得者の保険料控除申告書

この申告書は生命保険や地震保険などの控除を受けるための書類です。大きな枠組みとして、生命保険料控除、地震保険料控除、社会保険料控除、小規模共済掛金控除の4つに分かれています。

それぞれ該当の箇所に、保険会社から届く「控除証明書」を元に年間の支払額を記入し、所定の計算式に当てはめて控除額を算出します。

重要なポイントは、まず新・旧の区分です。旧生命保険と新生命保険では計算式がことなるため、控除証明書の新・旧区分をよく確認する必要があります。

また、生命保険料は一般・介護・個人年金の3種類があるので新・旧区分と合わせて適切な枠に記入します。そして、計算の際に必要になる金額は12月末時点での支払い予定額です。9月までに支払済みの金額ではありませんので注意してください。

iDeCoなどの小規模企業共済等掛金もこの申告書に記入して申告します。証明書の原本が必須ですので、紛失した場合は早急に再発行を依頼するよう従業員へ伝えましょう。

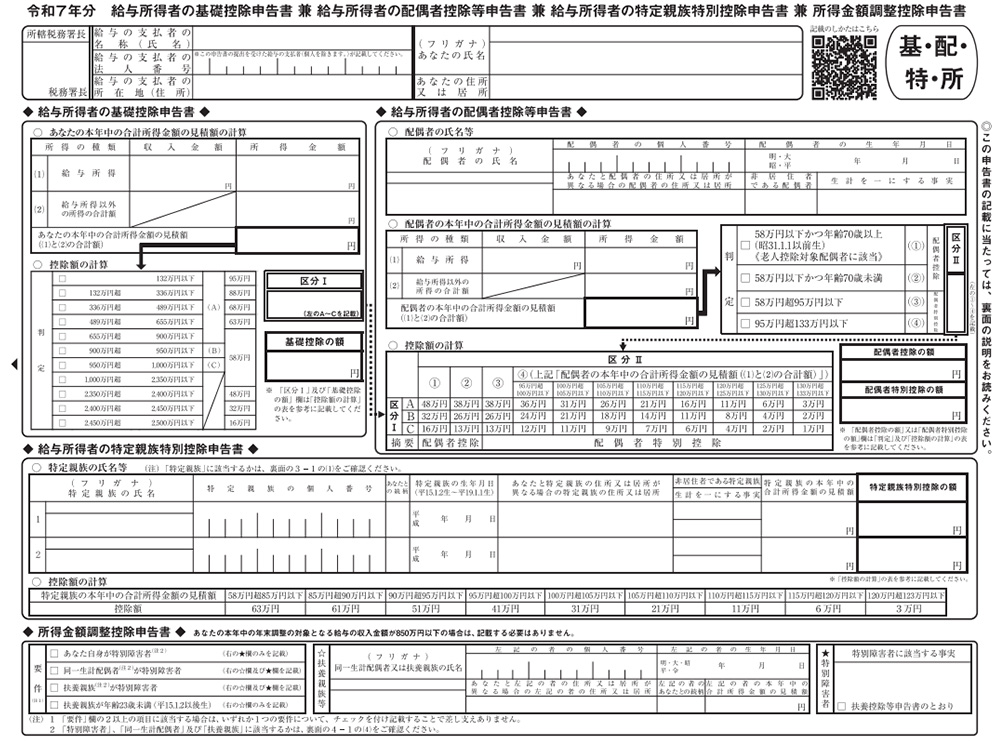

給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書

本申告書は、本人の所得金額を判定し、基礎控除や配偶者控除などを一括して算出する複雑で重要な書類です。令和7年度からは新設された「特定親族特別控除」の欄が追加され、より注意深い記入が求められます。

記入の際に重要なことは、給与年収から給与所得控除を引いた「合計所得金額」を正確に見積もることです。この金額が各控除の判定基準となります。まずは申告者本人の合計所得金額とこれに基づく基礎控除額を記入します。

次に配偶者の所得を記入し、本人と配偶者それぞれの所得を区分に当てはめて控除額を計算します。また、特定親族がいる場合はその方の所得も忘れずに記入し、本人の年収が850万円超であれば所得金額調整控除の記入も行います。

所得の見積りや適用可否に不安があれば、ぜひキークレアにご相談ください。専門的な視点で、控除漏れのない正確な書類作成を全力でサポートいたします。

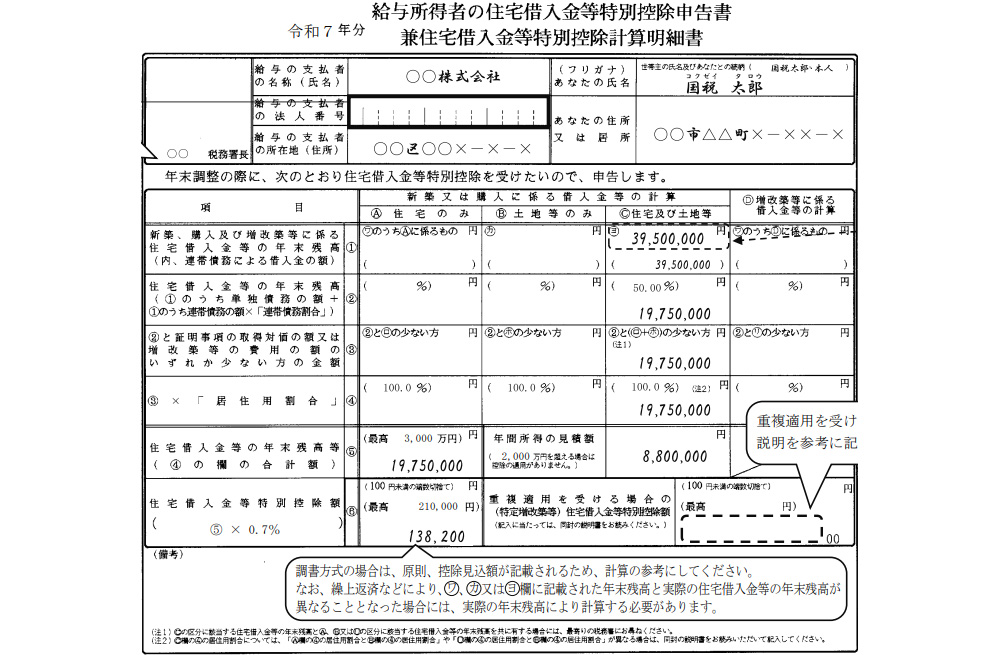

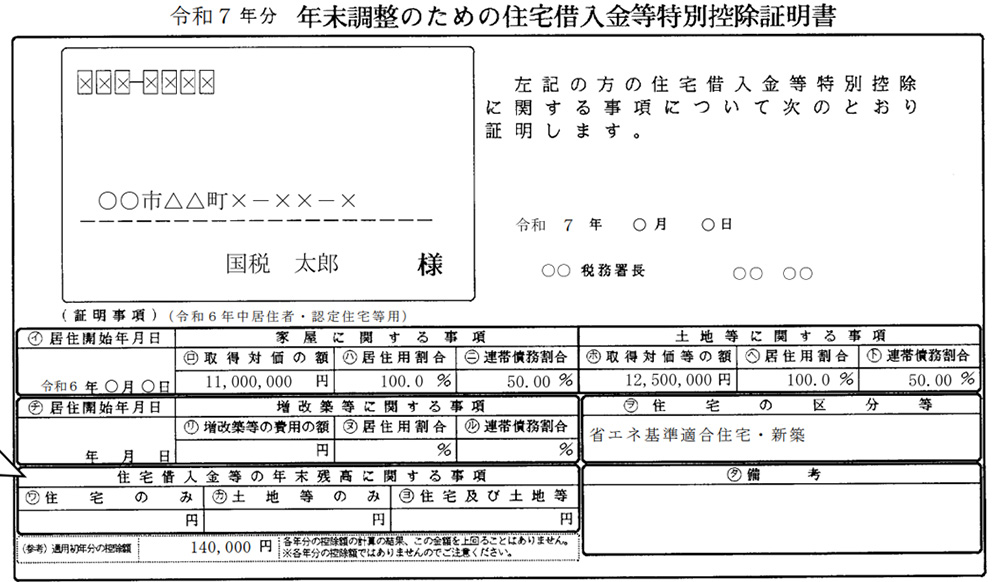

給与所得者の住宅借入金等特別控除申告書

住宅ローン控除を2年目以降に受けるための書類です。税務署から送付される申告書に、銀行から届く年末残高証明書の数値を転記して作成します。

記入の際の大きな注意点は、連帯債務者がいる場合の計算です。申告書にご自身の持ち分に応じて借入負担額を正しく按分して記入する必要があり、ここを間違えると還付額が大きく変わってしまいます。

また、令和7年度の改正では、住宅の省エネ性能や入居時期によって控除率や借入限度額に変更が生じている区分もあります。そのため、お手元の証明書で自身の適用タイプをしっかり確認してから記入を進めることが大切です。

もし「この計算で合っているのかな?」と不安に感じられたら、ぜひキークレアにご相談ください。複雑な持ち分計算も、プロの視点で正確にサポートいたします。

税理士・司法書士・社労士・財務会計・会計・不動産・カンボジア

キークレアグループ一丸となって支援いたします!

092-406-6736

092-406-6736

受付時間:8:30-17:30 / 定休日:土・日・祝日

令和7年度(2025年)年末調整の変更点

令和7年度の税制改正により、所得税の控除体系が大きく見直されました。

今回の改正は物価高対応や就業調整への対応、子育て支援を目的としており、実務的には計算式の変更や新項目の追加が伴います。

改正後のルールを正しく適用しないと、源泉徴収漏れや還付不足を招く恐れがあります。昨年の知識に頼らず、最新の基準値をアップデートして業務に臨む必要がありますね。主な変更点を確認しましょう。

合計所得金額に応じた基礎控除額の見直し

合計所得金額が2,350万円以下の納税者に適用される基礎控除額が、従来の48万円から58万円に引き上げられました。

これにより、多くの人が10万円の所得控除が増える形となります。ただし、合計所得金額が2,350万円を超える場合は基礎控除額に変更はなく 、2,500万円を超えると改正前と同様に基礎控除は受けられません。高所得層は段階的に控除額が制限される点に注意しましょう。

| 合計所得金額 | 改正後の基礎控除額 | 改正前の基礎控除額 |

|---|---|---|

| 132万円以下 | 48万円 | 95万円 |

| 132万円超336万円以下 | 48万円 | 88万円 |

| 336万円超489万円以下 | 48万円 | 68万円 |

| 489万円超655万円以下 | 48万円 | 63万円 |

| 655万円超2,350万円以下 | 48万円 | 58万円 |

給与所得控除の最低保証額の引き上げ

給与所得控除の最低保証額が55万円から65万円に10万円引き上げられました。

これは働き方の多様化に対応した措置で、年収190万円以下の方は実質的な所得金額が圧縮されます。なお、年収が190万円を超える場合には計算式に変更はなく、最低保証額の底上げによる恩恵のみを享受する形となります。パート・アルバイトや新入社員の所得判定において、特に注意が必要なポイントです。

特定親族特別控除の新設

令和7年度より、16歳以上19歳未満の扶養親族がいる場合に適用される特定親族特別控除が新設されました。

特定親族がいる場合、1人につき最大63万円の控除を受けられ、教育費負担が重い世代を支援する仕組みとなっています。

この制度は、従来の扶養控除に代わる形で子育て世帯の負担を軽減するものです。適用を受けるためには「給与所得者の特定親族特別控除申告書」の提出が必要となるため、対象となる親族がいる場合は専用欄への記入を忘れずに行いましょう。

| 合計所得金額 | 控除額 |

|---|---|

| 58万円超 85万円以下 | 63万円 |

| 85万円超 90万円以下 | 61万円 |

| 90万円超 95万円以下 | 51万円 |

| 95万円超 100万円以下 | 41万円 |

| 100万円超 105万円以下 | 31万円 |

| 105万円超 110万円以下 | 21万円 |

| 110万円超 115万円以下 | 11万円 |

| 115万円超 120万円以下 | 6万円 |

| 120万円超 123万円以下 | 3万円 |

扶養親族等の所得要件の見直し

基礎控除の引き上げに伴い、扶養親族などの所得要件が緩和されました。

従来は合計所得金額48万円(給与年収103万円)以下が条件でしたが、令和7年度からは58万円以下(給与収入123万円)へと拡大されています。これにより、家族のパート・アルバイト収入が少し増えても扶養から外れにくくなります。扶養親族等がいる場合は「給与所得者の扶養控除等(異動)申告書」の提出が必要ですので、忘れずに準備しましょう。

| 改正後の所得要件 | 改正前の所得要件 | |

|---|---|---|

| 扶養親族、同一生計配偶者、 ひとり親の生計を一にする子 |

58万円以下 | 48万円以下 |

| 配偶者特別控除の対象となる 配偶者 |

58万円超 133万円以下 | 48万円超 133万円以下 |

| 勤労学生 | 85万円以下 | 75万円以下 |

年末調整をしないとどうなる?

もし会社が年末調整を行わないと、法律違反として罰則を科されるリスクがあるだけでなく、従業員が正しい還付を受けられず不利益を被ってしまいます。

従業員側の理由で書類を期限内に提出できなかった場合は、会社での精算ができなくなるため、本人が自ら確定申告を行う手間が発生します。

万が一、年末調整も確定申告も忘れてしまった場合には、後から還付申告を行うことも可能ですが、手続きが非常に煩雑になります。余計な負担を避け、従業員の信頼を守るためにも、期限を守ってスムーズに終えるのが一番ですね。

年末調整をしないとどうなる?年末調整でお困りなら経験豊富なキークレア税理士法人にご相談ください

年末調整は毎年の恒例行事ですが、令和7年度のような基礎控除や扶養控除の大きな改正がある年は、特に事務負担とミスへの不安が増すものです。

改正後のルールを正しく適用しないと、源泉徴収漏れや還付不足を招く恐れがあります。

私たちキークレアは、単なる計算代行にとどまらず、複雑な法改正への迅速な対応やクラウドツールを活用した効率化など、貴社のバックオフィスを支える良きパートナーでありたいと考えています。過去の知見を活かし、正確で安心な年末調整を実現することで、皆様が本業に集中できる環境を一緒に作り上げます。

手続きや書類の書き方でお困りの際は、ぜひお気軽にご相談ください。

SUPERVISION監修税理士

キークレア税理士法人 代表税理士三嶋 泰代(Mishima Yasuyo)税理士登録番号:118087

福岡県立修猷館高校卒業後、西南学院大学経済学部経済学科へ入学。

大学卒業後、福岡にある2つの大手税理士事務所に勤務する。

その後、2012年に独立。税理士法人、財務会計コンサルティング株式会社、クラウド会計株式会社、行政書士法人、社会保険労務士法人、不動産株式会社、Keycrea KHM Tax & Accounting Co.,Ltd.の7社からなるグループの代表として、企業を支援している。