【初心者必見】融資の借り換えにおけるメリット・デメリットとは?

目次

融資の借り換えは、資金繰りを改善したり返済計画を立て直したい企業にとって有効な手段です。現在よりも低い金利や長い返済期間の融資に切り替えることで、毎月の返済負担を軽減できる可能性があります。

一方で、借り換えには手数料や審査リスクといったデメリットも存在します。本記事では、借り換えのメリットとデメリットをわかりやすく解説します。

事業資金融資の借り換えとは?

事業資金融資の借り換えとは、現在返済中の融資を、別の金融機関で新たに融資を受けて完済し、新しい融資契約に切り替えることです。

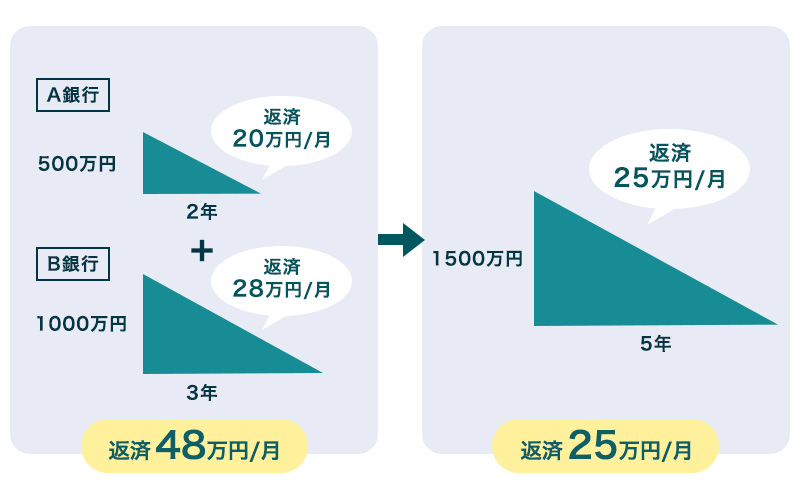

例えば、A銀行からの融資を、より金利の低いB銀行の融資で完済し、今後はB銀行に返済していくケースが挙げられます。また、複数の借入を一つにまとめることも借り換えにあたります。

より有利な返済条件に変更することで月々の返済負担を軽減し、資金繰りを改善することが主な目的です。

借り換え融資のメリット

融資の借り換えには主に以下のメリットがあります。

借り換えのメリット

- 金利が低くなる

- 複数の借入を1本にまとめられる

- 追加融資を受けられるケースがある

- 信用保証付融資をプロパー融資に切り替えられる

- 借入期間を長期化することで月々の元本返済額を軽減できる

これらを活用することで、企業の財務状況を改善できる可能性があります。次項から詳しく解説します。

金利が低くなる

借り換えの最大のメリットは、現在より低い金利の融資に切り替えられる点です。金利が低くなれば利息分が減るため、月々の返済負担を直接的に軽減できます。

借入額が大きく返済期間が長ければ、総返済額では大きな差額になります。これにより手元資金が増え、設備投資など事業成長に向けた新たな投資に回せるようになり、資金繰りの改善につながります。

複数の借入を1本にまとめられる

複数の金融機関から融資を受けている場合、借り換えによってそれらを一本化できるというメリットもあります。

返済先が複数あると、返済日や返済額の管理が煩雑になりがちです。これらを一つの融資にまとめることで、返済日が月1回になり、資金管理の手間が大幅に削減されます。

また、借入状況が一目で把握できるようになるため、自社の財務状況を正確に理解しやすくなり、より的確な資金繰り計画を立てるのに役立ちます。

追加融資を受けられるケースがある

借り換えの申し込み時には、金融機関による新たな審査が行われます。その際に、創業当初よりも事業が成長し、企業の財務状況や返済実績が良好であると評価されれば、追加融資を提案されることもあります。

ただし、他行へ借り換えをした場合、これまで取引のあった借り換え元の銀行からは、今後の追加融資を受けることが難しくなる可能性がある点には注意が必要です。

信用保証付融資をプロパー融資に切り替えられる

企業の成長に伴い、信用保証協会の保証が付いた「信用保証付融資」から、金融機関が直接リスクを負う「プロパー融資」への借り換えが可能になる場合があります。プロパー融資は、信用保証料が不要なため、資金調達コストを低く抑えられるのが大きなメリットです。

また、プロパー融資に切り替えることで、それまで利用していた信用保証協会の保証枠が空くため、将来新たな融資が必要になった際に、再び保証付融資を利用できるという選択肢も確保できます。

借り換え融資のデメリット

融資の借り換えはメリットばかりではありません。かえって状況が悪化してしまう可能性もあります。メリットとデメリットの双方を十分に理解した上で、検討することが必要です。

借り換えのデメリット

- 返済年数が延びてしまう

- 取引銀行との関係が悪化する可能性がある

- 手数料が発生する

- 新たに保証料がかかるケースもある

返済年数が延びてしまう

借り換えの際に返済期間を延長すれば、月々の返済額を抑えることができます。これは短期的な資金繰り改善には有効ですが、注意が必要です。返済期間が延びた分だけ、支払う利息の総額は増加します。

目先の返済額が減るというメリットにばかり目を向けていると、結果的に借り換え前よりも多くの利息を支払うことになり、総返済額が増えてしまうケースも少なくありません。

取引銀行との関係が悪化する可能性がある

現在取引している銀行から別の銀行へ借り換えを行う場合、これまで築いてきた信頼関係が悪化してしまうリスクがあります。特に、長年にわたり事業を支えてもらったメインバンクからの借り換えは、慎重に判断すべきです。

関係が悪化すると、将来急な資金需要が発生した際の追加融資や、他の金融サービスを断られてしまう事も考えられます。目先の金利だけでなく、今後の事業展開における銀行との関係性も総合的に考慮して判断を下す必要があります。

手数料が発生する

借り換えには、様々な手数料が発生することも忘れてはなりません。まず、現在借入れている融資を一括で返済するための「繰上返済手数料(違約金等)」が、発生する場合があります。

そして、新たに融資を受ける借り換え先の金融機関では、「事務手数料」や「印紙代」などが必要になります。これらの手数料は合計で10万円以上かかることも珍しくありません。

せっかく低金利のローンに借り換えても、これらの手数料を含めると、かえって負担が増えてしまう可能性があります。どの程度手数料がかかるのか、事前に調べておくことが重要です。

新たに保証料がかかるケースもある

現在利用している信用保証付融資を、別の新たな信用保証付融資へと借り換える場合、保証料の扱いに注意が必要です。

金融機関の融資と信用保証協会の保証は別々の契約であり、借り換えは「既存の融資と保証を一度清算し、新規で融資と保証を契約する」という手続きになります。そのため、新規の融資分については、新たに保証料を全額支払う必要があります。

ただし、約定した期限前に完済した場合は、信用保証料の一部が返戻されることがあり、その場合は差額分の負担で済む場合もあります。

税理士・司法書士・社労士・財務会計・会計・不動産・カンボジア

キークレアグループ一丸となって支援いたします!

092-406-6736

092-406-6736

受付時間:8:30-17:30 / 定休日:土・日・祝日

融資の借り換えで失敗しないためには専門家のサポートが不可欠

ここまで見てきたように、融資の借り換えは単純な手続きではなく、多くの専門的な知識が求められます。金利や返済期間、手数料などを比較し、自社の財務状況や将来の事業計画に与える影響まで考慮して最適な判断を取らなければなりません。

キークレア税理士法人は、国から認定を受けた認定経営革新等支援機関(認定支援機関)です。グループ内には財務コンサルティング法人があり、連携して企業の財務分析や資金繰り改善に関する具体的なアドバイスをご提供することができます。

数多くの金融機関とのネットワークを活かし、お客様の状況に最も適した借り換え先をご提案することはもちろん、審査で重要となる事業計画書の策定もサポートいたします。借り換えで失敗しないために、ぜひ一度キークレアグループにご相談ください。

事業融資を借り換える方法

事業融資の借り換えには、主に以下の5つの方法があります。それぞれに特徴があり、企業の状況によって最適な選択肢は異なります。

例えば、取引銀行との関係性を重視するなら①、経営状況が厳しい場合は②の公的機関を検討するなど、自社の状況に合わせた選択が重要です。各方法のメリット・デメリットを理解し、慎重に選びましょう。

| ①銀行(プロパー融資) |

金融機関独自の基準で審査・実行される融資 ・同一銀行内での借り換え →既存の取引関係を活かし、スムーズに進められる可能性がある。 ・他行への借り換え →より有利な金利や条件を求め、交渉できる。 |

|---|---|

| ②日本政策金融公庫 |

政府系金融機関による融資 ・経営状況が厳しい事業者でも利用しやすい「公庫融資借換特例制度」などがある。 |

| ③信用保証協会 |

公的機関が保証人となることで融資を受けやすくする制度 ・複数の保証付融資を一本化できる「借換保証制度」が利用できる。 |

| ④カードローン |

事業者向けのカードローン ・銀行カードローンと消費者金融カードローンがあり、審査が比較的早い。 |

| ⑤ノンバンク |

預金業務を行わない金融機関 ・消費者金融、ビジネスローン会社などが該当し、独自の審査基準を持つ。 |

融資の借り換えを行う際に押さえておくべきポイント

借り換えで失敗しないために、ポイントを押さえておきましょう。

- 借り換え後の利息と返済額をシミュレーションしておく

- 借り換え審査でチェックされるポイントを知っておく

これらの準備を事前に行うことが、借り換えを成功させる鍵となります。

借り換え後の利息と返済額をシミュレーションしておく

借り換えの判断を誤ると、逆に返済負担が増えてしまう恐れがあります。そうした事態を避けるためにも、事前のシミュレーションは不可欠です。

まずは、借り換え後の金利・期間で計算した場合、毎月の返済が現在よりも少なくなるのかを計算しましょう。

その際、事務手数料や保証料、繰上返済手数料といった諸経費がどれくらいかかるのかも確認し、それらのコストもすべて含めた上で、直近返済額及び総返済額がどうなるのかを比較検討することが重要です。

借り換え審査でチェックされるポイントを知っておく

借り換えは新規の融資契約となるため、必ず金融機関による審査が行われます。審査で特に重視されるのは、企業の「財務状況」と「返済状況」です。

財務状況のチェックポイント

- 他に受けている融資の有無や、収益に対して借入額が過大でないか(債務償還年数など)

- 赤字が続いていないか、毎月継続的な利益を生み出せているか(収益性)

- 決算書や資金繰り表などの財務資料に矛盾がなく、信頼できる内容か

返済状況のチェックポイント

- 現在の融資状況(受けている融資の数や、長期・短期といった種類など)

- 過去の返済履歴(過去に返済の遅延、特に2ヶ月以上の延滞がなかったか)

金融機関はこれらのポイントから、企業に返済能力が十分にあるか、そして信用できる取引相手であるかを判断します。

法人の決算書の作成方法融資や借り換えに関する疑問・お悩みは、専門家であるキークレアにご相談下さい。

融資の借り換えは、金利の引き下げによる返済額の軽減や、複数借入の一本化による管理の効率化など、企業の資金繰りを改善する上で多くのメリットをもたらします。しかしその一方で、返済額の増加や取引銀行との関係悪化といったデメリットも存在するため、慎重な判断が求められます。

「自社は借り換えをすべきなのだろうか?」「どの金融機関を選べば良いのか分からない」など、少しでも判断に迷ったら、ぜひ私たちキークレアグループにご相談ください。

お客様の財務状況を分析し、借り換えのメリット・デメリットを客観的に判断した上で、最適な選択肢をご提案いたします。初回のご相談は無料ですので、まずはお気軽にお問い合わせください。

SUPERVISION監修税理士

キークレア税理士法人 代表税理士三嶋 泰代(Mishima Yasuyo)

福岡県立修猷館高校卒業後、西南学院大学経済学部経済学科へ入学。

大学卒業後、福岡にある2つの大手税理士事務所に勤務する。

その後、2012年に独立。税理士法人、財務会計コンサルティング株式会社、クラウド会計株式会社、行政書士法人、社会保険労務士法人、不動産株式会社、Keycrea KHM Tax & Accounting Co.,Ltd.の7社からなるグループの代表として、企業を支援している。