経常利益率とは?営業利益率との違いや目安・計算方法について

目次

企業が経済活動を実行する上で、利益率を把握することは重要です。利益の中でも営業利益と経常利益がありますが、この2つは混同されがちです。

本記事では、2つの利益率の違いや計算方法、適正水準(目安)などをわかりやすく解説していきます。

「経常利益率」と「営業利益率」の違い

経常利益率とは、売上に対する経常利益の割合です。また、営業利益率とは、売上に対する営業利益の割合です。

算出の際に含まれる利益や事業の範囲に違いがあります。

経常利益率とは

経常利益率とは 財務活動なども含めた通常の企業活動における利益率のことを言います。これにより、本業で得た利益に加え、本業外で経常的に発生する収益・費用を加味した利益の割合を把握することが出来ます。

経常利益率が高いと、営業利益+営業外での収益・費用を加味した利益が高いといえます。

一方で、低いと、営業利益+営業外での収益・費用を加味した利益が低いといえます。

営業外の収益・費用も加味されるため、本業以外での収益・費用が大きい場合にはどこにどのような収益・費用がかかっているのか、注視する必要があります。

決算書の経常利益の見方についてはリンク先を参照してください。

経常利益は決算書のどこを見ればいい?経常利益から分かること経常利益率の計算方法

計算式は以下のとおりです。

売上高経常利益率(%)=経常利益÷売上高×100

※経常利益=営業利益+営業外収益-営業外費用

営業外収益:経営活動における金融や財務に関して発生する収益

例)受取利息、受取配当金、雑収入 等

営業外費用:経営活動における金融や財務に関して発生する費用

例)支払利息、為替差損 等

経常利益率の目安

経常利益率の平均値は一般的に4%程度と言われており、10%以上なら優良企業と判断できます。

ただし、経常利益率も業種によって平均値が異なるため、注意が必要です。

営業利益率とは

営業利益率とは、本業の企業活動における利益率のことを言います。これにより、売上に対する本業で得た利益の割合を把握することが出来ます。

営業利益率が高い場合は、本業での利益率が高いと言え、低い場合は、本業での利益率が低いと言えます。

つまり、本業での売上に対して本業での利益をどれだけ出せているか把握することができるので、企業の経済活動がコストも踏まえて妥当に利益を上げられているのか判断できる手段となっています。

営業利益率の計算方法

営業利益率の計算式は以下のとおりです。

売上高営業利益率(%)=営業利益÷売上高×100

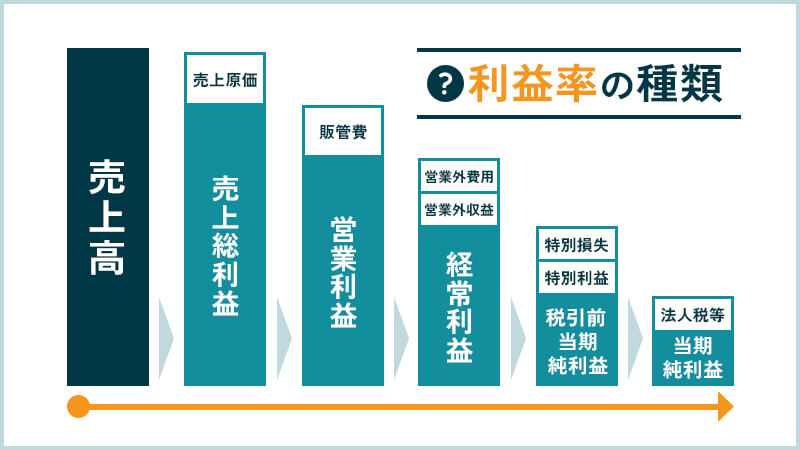

※営業利益=売上総利益-販売費及び一般管理費

売上総利益=売上高-売上原価

売上高:本業の経済活動で得た総売上高

売上原価:売上に直接比例してかかってくる費用

(仕入、製造原価等)

販売費及び一般管理費:企業活動をしていく上で必ず固定的にかかってくる費用

(人件費、家賃等)

営業利益率の目安

営業利益率の平均値は業種によって異なるため、同業他社で比較する必要があります。

営業利益率がマイナスの場合は、売上以上に、原価・費用がかかっており、本業赤字と判断できるため、改善が必須となります。

| 営業利益率 | 状態 |

|---|---|

| 0%以下 | 危険 |

| 0~5% | 一般的 |

| 5~10% | 優良企業 |

| 10~15% | 超優良企業 |

営業利益率と経常利益率はどちらが重要?

一般的には営業利益率の方が重要視されることが多いといえます。まずは本業で利益を出すこと、その上で利益率を高めることが必須であるため、主に借入を実行している金融機関に関しても企業財務を見る上で大きな判断材料といえます。

また、営業利益率を同業他社と比較すれば、本業で優位性を持っているか確認することができます。

ただし本業での稼ぎが大きくても、本業以外の利益がマイナスでは企業全体の利益は小さくなるため、経常的に発生する収益・費用も注視する必要はあります。

本業の健全性を確かめるためには、営業利益と経常利益を同時に見ておくことが重要といえるのです。

財務分析・経営改善ならキークレアのサポートがおすすめ!

当グループでは、営業利益率や経常利益率を正確に算出・分析し、分析結果をもとに改善策をご提案しております。

財務コンサルティング法人と連携しているため、上記指標に限らず、各企業の財務課題を様々な視点から明確にした上で、改善策を提供させていただいています。

多くの企業が自身の財務課題が何であるか、明確に把握するのは容易ではないため、ぜひキークレアグループにて財務課題の抽出から始めていきましょう。

財務分析とは?税理士・司法書士・社労士・財務会計・会計・不動産・カンボジア

キークレアグループ一丸となって支援いたします!

092-406-6736

092-406-6736

受付時間:8:30-17:30 / 定休日:土・日・祝日

営業利益率と経常利益率の比較による分析

経常利益と営業利益を比較することで、本業と本業以外の業績を分析することができます。この2つを併用して活用し、分析することが重要です。

営業利益率よりも経常利益率の方が高い場合

営業利益率よりも経常利益率のほうが高い場合は、営業外損益がプラスであることが前提にあります。

例

- 資産運用により株式売却益や配当金を計上し、本業で余った資産を上手く有効活用している

- 助成金等の雑収入が多く計上されている 等

営業利益率がマイナスにもかかわらず経常利益率の方が高い場合は、本業以外で得た利益を使い、本業の利益を増やす努力が必要となります。特にコロナ禍においては、助成金等により本業のマイナスを営業外の雑収入で補っている企業が多くあります。

助成金等で補った利益を本業に活かし、本業でプラスに転じるよう、経営改善が必要といえます。

営業利益率よりも経常利益率の方が低い場合

逆に、営業利益率よりも経常利益率のほうが低い場合は、営業外損益がマイナスであることが前提にあります。

例

- 借入金が大きく、利息負担も大きい

- 株式売却損や有価証券評価損が大きい 等

こういった場合は、資産運用のあり方や余剰資金の用い方を見直す必要があります。 また、もし、経常利益率がマイナスに転じるようであれば、経常的に発生する費用も加味した営業利益を出すことが必須となります。

営業利益率や経常利益率を改善するには?

では、営業利益率や経常利益率を改善するためには、どうしたら良いか、対処法を考えていきましょう。

営業利益率を上げる方法

営業利益率をあげる方法としては、

売上をあげる

- 販売単価を上げる

- 販売数量を増やす

- 販売構成割合を変更する

原価を下げる

- 仕入金額、製造原価を下げる

固定費を下げる

- 経費を削減する

固定費を上げて売上をあげる

- 設備投資をして売上拡大を目指す

等が考えられます。

本業での利益率をあげることが目的であるため、本業に関係する売上をあげて、本業に関係する費用をできるだけ削減するという対処法がスタンダードです。

営業利益率とは?算出方法・目安・数値を高める方法経常利益率を上げる方法

営業外収益を増加させる

- 補助金、助成金を有効活用して雑収入を得る

- 余剰資金で業績良好な株式に投資するなど、有利な運用で財務力を強化させる

営業外費用を減少させる

- 低利な公的資金への借換えを行い、資金的に余裕があれば繰り上げ返済も検討する

- 為替取引についてはリスクヘッジを行う

等が考えられます。

ただし、企業の経済活動はあくまで本業で利益を得ることが主体であるべきであるため、本業を棚に上げて運用等で利益を得るような方法はおすすめしません。

財務分析や経営に関するお悩みは、キークレア税理士法人にお任せ下さい。

これまでにお伝えしてきたように、営業利益率や経常利益率などの財務数値は経営判断で重要となります。そのため、正確に算出・分析し、問題があれば早期の改善が必要となるでしょう。

財務分析や経営に関するお悩みはキークレアグループにご相談ください。各企業の財務状況・経営状況に応じて、関係会社含めた各専門家が必要な改善策をご提供致します。

ぜひお気軽にお問い合わせください。

SUPERVISION監修税理士

キークレア税理士法人 代表税理士三嶋 泰代(Mishima Yasuyo)税理士登録番号:118087

福岡県立修猷館高校卒業後、西南学院大学経済学部経済学科へ入学。

大学卒業後、福岡にある2つの大手税理士事務所に勤務する。

その後、2012年に独立。税理士法人、財務会計コンサルティング株式会社、クラウド会計株式会社、行政書士法人、社会保険労務士法人、不動産株式会社、Keycrea KHM Tax & Accounting Co.,Ltd.の7社からなるグループの代表として、企業を支援している。