経常利益は決算書のどこを見ればいい?経常利益から分かること

目次

経常利益は、企業の経常的な活動で得られる利益のことです。

本業の業績を示す営業利益から、本業以外の活動(借入や投資など)にかかる損益(支払利息や有価証券の売却損など)を加減して求めることができます。

経常利益は通常の営業活動を実施した場合、その会社がどのくらい稼ぐことができるのかを示します。その為、社内だけでなく、社外からも企業の実力を判断される重要な指標となります。経営者や経理担当者は経常利益の値について意識しておくことが大切です。

経常利益は決算書の損益計算書で確認できる

経常利益は「決算書」の「損益計算書」に表示されております。

決算書とは期末後に作成される、会社の財政状態、経営成績、資金の状況などを示す書類です。決算書には主に「貸借対照表」、「損益計算書」、「株主資本等変動計算書」などで構成されます。損益計算書とは、会社の一会計期間の経営成績を示す書類であり、経常利益の方に、「売上総利益」、「営業利益」、「税引前当期純利益」、「当期純利益」などの異なる概念の利益が計上されております。

損益計算書とは

損益計算書とは、会社の一会計期間の収益と費用をまとめた経営成績を示す書類で、略して「P/L」とも呼ばれることが多いです。

損益計算書は会社の利益(経営成績)がわかるので、決算書の中でも特に重要とされており、貸借対照表、キャッシュフロー計算書と共に「財務三表」などと言われることがあります。

損益計算書を分析することにより、損益の分岐点となる売上高や、収益性の評価をすることも可能となります。

【一覧】損益計算書の勘定科目まとめ 【初心者必見】損益計算書の書き方・見方を分かりやすく解説損益計算書から分かる5つの利益

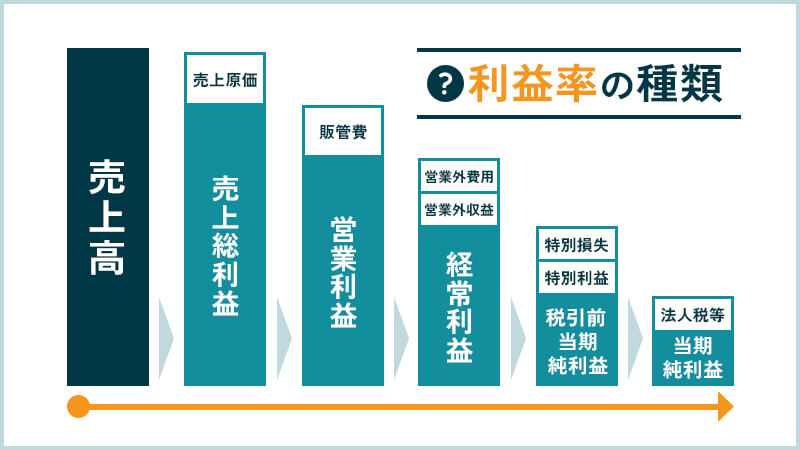

損益計算書では段階ごとに「売上総利益」「営業利益」「経常利益」「税引前当期純利益」「当期純利益」の5つの利益を表示しております。

「売上総利益」とは、「粗利益」とも言われ、売上から商品の原価を引いた利益です。

「営業利益」とは、会社の本業で稼いだ利益です。

「経常利益」とは、会社の通常の営業活動で稼いだ利益です。

「税引前当期純利益」とは、一会計期間のほぼ全ての収益と費用を加味した利益です。

「当期純利益」とは、税引前当期純利益に法人税等の税金を加味した最終利益です。

最終利益である「当期純利益」に目が行きがちですが、本業の業績を示す「営業利益」と、会社の通常の業務活動の業績を示す「経常利益」が特に重要です。

| 売上総利益 | 売上高から売上原価を差し引いた利益です。 |

|---|---|

| 営業利益 | 売上総利益から販売費や一般管理費を差し引いた利益です。 |

| 経常利益 | 営業利益から営業外損益を加減した利益です。 |

| 税引前当期純利益 | 経常利益から特別損益を加減した利益です。 |

| 当期純利益 | 税引前当期純利益から法人税等の税金を差し引いた利益です。 |

経常利益とは

経常利益とは会社の通常の営業活動で稼いだ利益で、営業利益から営業外損益を加減することで求められます。「けいつね」という名称で呼ばれることも多いです。

経常利益は会社の通常の営業活動で稼いだ利益です。経常利益がプラスであれば、会社が通常の活動で利益を出せていることがわかります。但し、経常利益がプラスであったとしても、営業利益がマイナスである場合、本業以外の利益(例えば有価証券売却益が出ていた、副業の不動産収入が好調だったなど)でカバーしていたことになるため、注意が必要です。

経常利益は損益計算書のどこを見る?

上記の表から読み取れるように、各段階利益は、「売上総利益」「営業利益」「経常利益」「税引前当期利益」「当期純利益」の順に示されており、経常利益は5つの段階利益の中で3番目に記されています。

経常利益は、営業利益から営業外損益を加減した利益です。

営業外収益とは、受取利息・受取配当金・有価証券利息・有価証券売却益・雑収入などが挙げられます。

一方、営業外費用とは、支払利息・割引料・社債利息・有価証券売却損などが挙げられます。

経常利益から何が分かるのか?

経常利益とは会社の通常の営業活動で稼いだ利益です。

これに対し、他の重要な利益として「当期純利益」と「営業利益」が挙げられます。「当期純利益」は会社の最終利益ですので重視されがちです。では、当期純利益がマイナスであった場合、この会社の業績は悪いと言い切れるでしょうか。答えはノーです。経常利益がプラスであれば、大きな問題はないでしょう。

なぜなら、当期純利益には臨時的な損失が含まれてくるからです。

逆に臨時的な収入があって当期純利益がプラスでも、経常利益がマイナスであれば、会社の業績は良くない可能性があります。

では、同じ本業の業績を示す「営業利益」と「経常利益」の対比を場合分けして解説したいと思います。

営業利益黒字/経常利益赤字

この場合、営業外費用が多く発生している可能性が高いです。

具体的には、借入金が多く支払利息がかさんでいる、会社が売買する目的で保有していた有価証券を売却して、大きな損失が出てしまった、などが考えられます。

改善策としては、借入金の圧縮など、資産運用のあり方や余剰資金の用い方を見直すことが有効です。

営業利益赤字/経常利益黒字

この場合、営業外収益が多く発生している可能性が高いです。具体的には、副業の不動産収入が好調だった、高額の受取利息配当があった、などが考えられます。この場合、当期純利益もプラスになる可能性が高いですが、あくまで本業は赤字が出ているという点は無視できません。

新規の販路開拓に努め売り上げを改善する、販売費や管理費の削減に努めるなど、営業利益をプラスにする経営努力が必要です。

税理士・司法書士・社労士・財務会計・会計・不動産・カンボジア

キークレアグループ一丸となって支援いたします!

092-406-6736

092-406-6736

受付時間:8:30-17:30 / 定休日:土・日・祝日

キークレアなら財務面から経営計画まで徹底サポート!

キークレア税理士法人には経験豊富な税理士が多数おります。決算書の見方や作成をわかりやすい言葉で丁寧にサポートいたします。また、財務分析を実施し、課題や改善点をご提案させていただきます。

また、キークレアグループの傘下の財務コンサルティング法人とも連携しております。お客様のビジョン達成に向けた計画の作成や、資金繰りのご相談、財務的観点からのアドバイスも行っております。

更に、会計ソフトのマネーフォワード(MF)のクラウド会計導入支援も行っております(MFクラウド公認プラチナメンバー、プロフェッショナル認定)。

経理の効率化や、数値のタイムリーな把握など、経理作業の効率化をご提案いたします。

経常利益をさらに理解するために知っておくべき指標

経常利益は重要な指標ですので、他の数値との関係性から、会社の経営成績をより深く分析することが可能です。

一般的によく用いられる分析の方法として、売上高経常利益率と経常利益成長率が挙げられます。これらの指標を正確に計算することとともに、何を表しているのか、理解しておくことが重要です。

売上高経常利益率

売上高経常利益率とは、売上高に対する経常利益の割合をいい、経常利益を売上高で割ることで求められます。この数値が高い場合、通常の経営活動における企業の収益力が高いと評価できます。業種により一概には判断できませんが、一般に10%がひとつの目安となります。

逆に売上高経常利益率が低いほど、会社の収益性が低いといえます。但し、10%に届かない場合でも、業界によって大きな差があるため、業界平均値と自社の数値を比べることで適切な判断ができるといえるでしょう。

経常利益成長率

経常利益成長率とは前期と比較した場合の経常利益の成長率を言います。経常利益成長率が高いほど、会社が安定的に成長していることを示します。

業種にもよりますが、経常利益率の平均値は一般的に4%程度と言われており、10%以上なら優良企業と判断できます。逆に経常利益成長率が低いほど、会社の成長が鈍化しているといえます。

この場合、新しい市場に進出する、新商品や新サービスを開始する、コスト削減を行う、人材育成に力を入れるなど、収益性の改善に取り組む必要があるでしょう。

決算書や経営分析に関するご相談は、キークレア税理士法人にお任せ下さい。

このように、経常利益は会社の通常の営業活動で稼いだ利益を示しており、非常に重要な指標です。正確な経常利益を把握するためには、日々の正確な記帳が必要不可欠です。

キークレア税理士法人では、記帳代行サービスを提供しており、スピーディかつ正確な記帳が可能です。

また、決算書の見方、分析も、会社の状況を把握するためには非常に有用です。

税務及び会計の専門家である税理士なら様々な角度から企業の経営状況を分析することができます。その他にも、キークレアグループは7つの法人を有しており、会計・税務・労務・財務・行政書士・不動産など、様々な分野の専門家が所属しており、お客様のニーズに応じたサービスをワンストップで提供することが可能です。

SUPERVISION監修税理士

キークレア税理士法人 代表税理士三嶋 泰代(Mishima Yasuyo)税理士登録番号:118087

福岡県立修猷館高校卒業後、西南学院大学経済学部経済学科へ入学。

大学卒業後、福岡にある2つの大手税理士事務所に勤務する。

その後、2012年に独立。税理士法人、財務会計コンサルティング株式会社、クラウド会計株式会社、行政書士法人、社会保険労務士法人、不動産株式会社、Keycrea KHM Tax & Accounting Co.,Ltd.の7社からなるグループの代表として、企業を支援している。