年末調整の準備はいつから始める?必要書類やスムーズに進める方法

目次

年末調整は、給与所得者の税金を正確に計算し、過不足のない納税を行うための手続きです。

この年末調整は、取り扱う書類が多岐にわたり、担当者の方には煩雑な作業が多く発生します。

特に初めて担当される方にとっては、いつから準備を始めれば良いのか、どんな書類が必要なのか、不安に感じることも多いでしょう。

この記事では、年末調整の準備をいつから始めるべきか、必要書類は何か、スムーズに進めるための方法などを詳しく解説します。

年末調整の準備はいつから始めたほうがよい?

年末調整の準備は、通常以下のような流れで進みます。スムーズに進めるためには、早めの準備が必要です。

- 11月:従業員への申告書類配布と回収

- 12月:年末調整の計算と処理

- 1月:会社側が法定調書の作成・税務署への提出

11月には、従業員に必要な申告書類を配布し、12月にはその内容をもとに調整を行います。

1月には法定調書を作成して税務署に提出するため、従業員の申告書類の回収とチェックが大切なポイントです。

早めに準備を始めることで、期限に余裕を持たせ、ミスやトラブルを防ぐことができます。

年末調整で従業員が準備する書類

年末調整をスムーズに行うためには、会社が従業員に申請書類を配布し、記入された書類と各種証明書を期限内に回収することが非常に重要です。

従業員が会社に提出する主な申告書

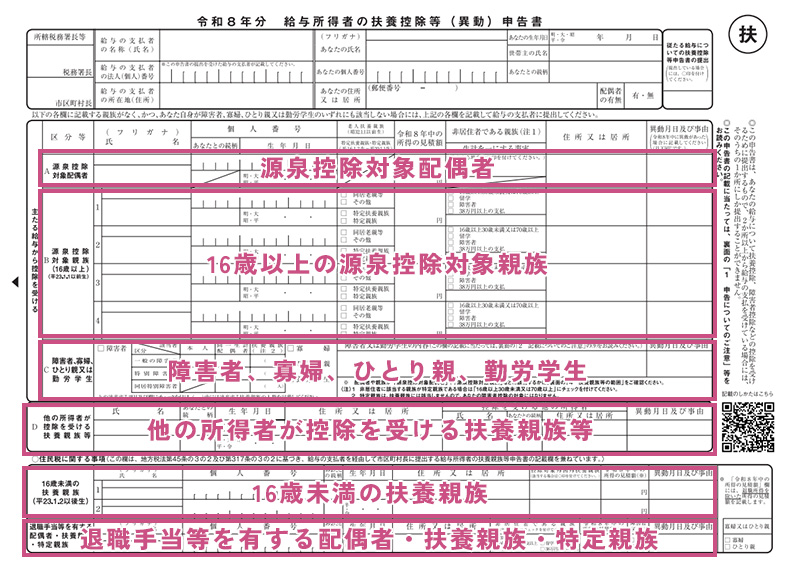

- 給与所得者の扶養控除等(異動)申告書

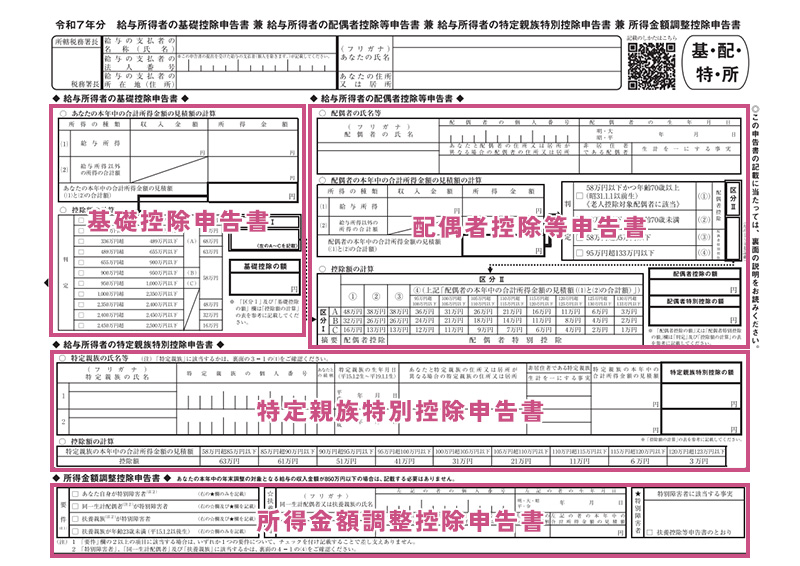

- 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書

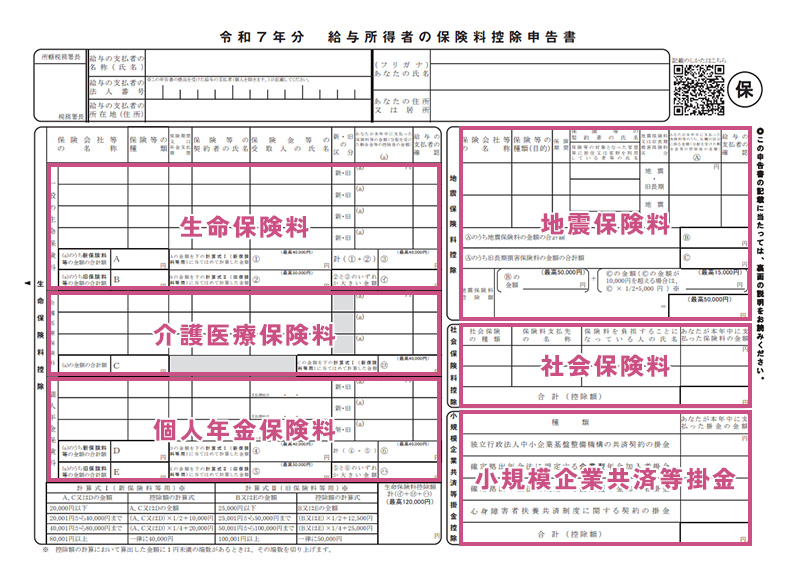

- 給与所得者の保険料控除申告書

- 給与所得者の(特定増改築等)住宅借入金等特別控除申告書

年末調整の対象者は、基本的に企業が給与を支払う全従業員(アルバイト・パート含む)です。派遣社員については、給与を支払う派遣元が年末調整を実施します。

ただし、以下のいずれかに該当する従業員は年末調整の対象外となり、ご自身で確定申告を行う必要があります。

- 年収が2,000万円以上ある場合

- 副業などで複数の収入源があり、他の給与支払者に「給与所得者の扶養控除等(異動)申告書」を提出している場合

- 災害減免法の規定により、その年の給与に対する所得税および復興特別所得税の源泉徴収について、徴収猶予や還付を受けた場合

- 非居住者である場合

給与所得者の扶養控除等(異動)申告書

この申告書は、その年の12月31日時点で扶養している親族の状況を記入するために必要な書類です。この申告書を提出することで、給与所得者は以下の所得控除を受けることができます。

- 扶養控除

- 障害者控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

この申告書は、扶養親族がいない場合でも「扶養親族なし」という申告が必要です。

また、当年分と翌年分の申告書をそれぞれ配布・回収し、翌年分の申告書は給与の支払日の前日までに提出してもらう必要があります。

この書類は年末調整の最も基本的なものであり、漏れがあると控除が適用されない場合があるため、正確に記入することが大切です。

給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書

この申告書は、以下の4つの控除を受けるために提出する申告書です。

- 基礎控除

- 配偶者控除または配偶者特別控除

- 特定親族特別控除

- 所得金額調整控除

(給与等の収入金額が850万円超の場合で、一定の要件を満たす場合)

これを提出することにより、会社側は従業員の所得や控除の適用状況を把握し、課税所得や概算税額を計算することができます。

特に基礎控除と配偶者控除・配偶者特別控除は、従業員本人の合計所得金額の見積額によって控除額が変動するため、正確な計算に不可欠な書類です。

給与所得者の保険料控除申告書

給与所得者の保険料控除申告書は、従業員が支払った各種保険料や掛金について控除を受けるために必要な書類です。

この申告書では、以下の保険料控除を申告します。

- 生命保険料控除

(一般の生命保険料、介護医療保険料、個人年金保険料) - 地震保険料控除

- 社会保険料控除

(国民年金保険料など、給与から天引きされていないもの) - 小規模企業共済等掛金控除

(iDeCo等の個人型確定拠出年金掛金など)

これを提出することにより、会社側は1年間の各種保険料や掛金の額を基に、課税所得から差し引く控除額を計算します。

従業員がご自身で支払った生命保険料やiDeCoの掛金などがある場合、この申告書と証明書の添付が必要です。

年末調整で該当する従業員のみが準備する書類

年末調整の書類は、企業側から配布されるものだけでなく、特定の状況にある従業員が提出すべき書類もあります。

これらの書類は、該当する従業員のみが提出することになります。

以下のような控除を受ける場合は、申告書と合わせて証明書などを提出してもらう必要があります。

- 保険料控除を受ける場合

- 住宅ローン控除を受ける場合

- 同年に他社から給与収入があった場合

保険料控除を受ける場合

保険料控除を受ける場合、上記の「給与所得者の保険料控除申告書」と合わせて、以下の証明書を添付しなければなりません。

- 生命保険料控除や地震保険料控除を受ける場合:

保険会社から取得した控除証明書の原本

(ハガキや電子発行されたデータなど) - 小規模企業共済等掛金控除を受ける場合:

iDeCoなどの個人型確定拠出年金の掛金払込証明書 - 社会保険料控除を受ける場合:

ご自身で支払った国民年金や国民年金基金などの控除証明書や領収書

(国民健康保険料など、一部不要なものもあります)

これらの証明書がないと、控除を適用することはできません。従業員には、必ず原本を添付するよう注意喚起が必要です。

住宅ローン控除を受ける場合

住宅ローン控除(住宅借入金等特別控除)を受ける場合は、以下の書類を添付しなければなりません。

- 税務署から送付される住宅借入金等特別控除申告書

- 金融機関から送付される住宅ローンの年末残高証明書

住宅ローン控除は、初年度(入居した年)は従業員ご自身で確定申告が必要ですが、2年目以降は会社での年末調整を通して控除を受けられます。

税務署から送付される住宅借入金等特別控除申告書は、適用を受ける年分から最長10年分(または13年分)がまとめて送付されます。

従業員の方には、その中から該当する年分の申告書を選んで提出してもらう必要があります。

同じ年に他社からの給与収入があった場合

同じ年に中途入社などにより、他社(前職)からの給与収入があった従業員は、以下の書類を添付しなければなりません。

- 前職分の源泉徴収票

この前職分の源泉徴収票がないと、自社(現職)で前職分の給与を含めた年間の所得・税額を正確に計算することができないため、年末調整を行うことができません。

従業員には、退職時に前職の勤務先から交付されるよう、確実に依頼してもらう必要があります。

もし、提出期限までに前職分の源泉徴収票の提出が間に合わない場合は、従業員がご自身で確定申告を行うことになります。

この場合、会社は自社分の源泉徴収票を作成し、従業員に交付します。

税理士・司法書士・社労士・財務会計・会計・不動産・カンボジア

キークレアグループ一丸となって支援いたします!

092-406-6736

092-406-6736

受付時間:8:30-17:30 / 定休日:土・日・祝日

年末調整で会社側が準備する書類

年末調整において、会社側にも準備すべき書類があります。これらは税務署や市区町村に提出しなければならない重要な書類です。

税務署へ提出が必要な書類

年末調整後に、翌年の1月31日までに税務署へ提出が必要な主な書類は以下の通りです。

- 支払調書

- 源泉徴収票

- 法定調書合計表

支払調書

支払調書とは、源泉徴収義務者(会社)が誰に・何を・年間でいくら支払ったかを税務署に報告するための書類です。

支払調書は、以下のような支払いを行った際に作成し、提出が必要です。

- 弁護士や税理士などの専門家への報酬

- 作家やデザイナーなどへの原稿料やデザイン料

- 不動産の使用料等

※法人に対して、家賃や賃借料のみを支払っている場合は、支払調書の提出は必要ありません - 社会保険診療報酬支払基金が支払う診療報酬

- 講演料など

これらは、支払いの種類ごとに一定の基準(金額など)を満たす場合に提出義務が発生します。

源泉徴収票

源泉徴収票とは、年末調整の計算後に、従業員ごとの年間所得額や控除額の合計、源泉徴収税額などを記載する書類です。

源泉徴収票は税務署提出用と従業員交付用があり、従業員へは12月後半から1月末まで、もしくは退職後1ヶ月以内に交付することが義務付けられています。

実務上は、12月中の最後の給与明細と合わせて交付することが一般的です。

法定調書合計表

法定調書合計表とは、上記で述べた法定調書類(報酬・料金等の支払調書や給与所得の源泉徴収票など)をとりまとめる表紙のような役割を担うもので、支払い額や源泉徴収税額などの総額を記載します。

事業主体ごとに、すべての法定調書の内容を集計して作成し、翌年の1月31日までに税務署へ提出が必要です。

市区町村へ提出が必要な書類

年末調整後に、翌年の1月31日までに市区町村へ提出が必要な主な書類は以下の通りです。

給与支払報告書

給与支払報告書は、従業員の翌年度の住民税を計算するために、会社が従業員の居住する各市区町村に提出する書類です。

給与支払報告書には「総括表」と「個人別明細書」があります。

- 総括表

- 個人別明細書の表紙となる報告書です。

- 給与を支払う会社名や所在地、提出先の市区町村に居住している従業員の人数などを記入します。

- 個人別明細書

- 源泉徴収票と基本的には同じ内容で、従業員一人ひとりの給与収入や課税所得、社会保険料控除などを記入します。

- これを基に、従業員の次年度の住民税額が決定されます。

従業員が退職した場合も、一定の要件を満たす場合は提出が必要です。

年末調整の準備・作成・提出をスムーズに行う方法

年末調整は、年間の税額を確定させる重要な手続きですが、紙の書類のやり取りや複雑な計算など、非常に手間がかかる作業です。

そこで、年末調整の業務負担を大幅に軽減し、より正確に手続きを行うことができる方法をご紹介します。

- クラウドサービスを利用する

- 税理士に依頼する

クラウドサービスを利用する

年末調整のすべての手続きを紙で行うと、担当者の入力や計算、書類のチェックなどの負担が非常に大きくなります。

また、税務関係の書類は7年間の保管義務があり、その管理も大変です。

クラウドサービス(会計ソフトや給与計算ソフトの年末調整機能)を活用すれば、従業員がWeb上で申告書を記入できるため、会社側での入力作業が不要になり、作業効率が向上します。

また、税額計算が自動で行われるため、計算ミスも防げ、書類の紛失リスクも軽減できます。

税理士に依頼する

年末調整の業務は自社で行うことも可能ですが、税法や関連法規の専門知識が必要で、毎年の改正にも対応しなければなりません。

これは、手間と時間がかかるだけでなく、誤りが発生するリスクも伴います。

税理士に依頼すれば、専門家が代行することで業務負担が軽減され、ミスなくスムーズに年末調整を完了できます。

また、税理士は最新の税法に精通しているため、適正な税額計算と控除の適用が確実に行われます。

キークレアのお客様からは、「税理士に任せることで、従業員も安心して手続きを済ませられる」というお声を多くいただいています。

年末調整の準備・申請はキークレア税理士法人にご相談ください

本記事では、年末調整の準備を始める適切な時期から、従業員および会社側で必要な書類、そして業務をスムーズに進めるための方法について詳しく解説しました。

年末調整は、一連の流れや必要な書類が多く、特に初めて担当される方にとっては負担の大きい業務です。

私たちキークレア税理士法人は、年末調整はもちろん、その後の法定調書の作成・提出までを一貫してサポートしています。

最新の税法に基づいた正確な処理と、お客様の業務負担を最小限に抑えるためのサポートを強みとしています。

「年末調整の負担を軽減したい」「ペーパーレス化を進めたい」「専門家に正確な処理を任せたい」とお考えでしたら、ぜひキークレア税理士法人にご相談ください。

お客様の状況に合わせた最適なサポートをご提案いたします。

SUPERVISION監修税理士

キークレア税理士法人 代表税理士三嶋 泰代(Mishima Yasuyo)

福岡県立修猷館高校卒業後、西南学院大学経済学部経済学科へ入学。

大学卒業後、福岡にある2つの大手税理士事務所に勤務する。

その後、2012年に独立。税理士法人、財務会計コンサルティング株式会社、クラウド会計株式会社、行政書士法人、社会保険労務士法人、不動産株式会社、Keycrea KHM Tax & Accounting Co.,Ltd.の7社からなるグループの代表として、企業を支援している。