学資保険の受取にかかる税金とは?課税されるケースや受取人による違いを解説

目次

学資保険は、子供の教育資金を計画的に準備するための保険商品です。加入者は契約時に設定した保険料を定期的に支払い、子供の進学時にまとまった資金を受け取ることができます。

学費の高騰や教育費用の長期的な見通しが難しい現代において、安定した資金確保を目指す家族にとって重要な選択肢となります。

また、税制上の優遇措置もあり、一定の条件下で学資保険の満期金は非課税となることから、節税効果も期待できます。

さらに、保険には死亡保障や病気・事故による保障が含まれる場合もあり、家族の安心を支える一助となります。

学資保険に課せられる税金とは

- 所得税、住民税

満期金や解約返戻金の受取金額が支払った保険料総額を上回る場合、また保険期間が5年未満の場合課税されます。 - 贈与税

両親以外の名義で契約され、年間110万円を超える金額が子供に贈与された場合、贈与税が課税される可能性があります。 - 相続税

契約者が被保険者で、その人が死亡した際に保険金が支払われた場合、この保険金は相続財産として課税されます。

学資保険に税金が課せられるケース

教育資金を一括で受取る場合

子供の進学時(特に大学進学)に学費や生活費として充てるため、一括で受け取るケースが一般的です。

一括で受け取った際は、所得区分は「一時所得」となり、課税区分は「総合課税」として他の所得と合算されます。

計算式

1. 所得税

- 一時所得:

(総収入金額 – その収入を得るために支出した金額 – 50万円)× 1/2 - 課税される税率:5%~45%

2. 住民税

- 1. の場合:10%

毎年受け取る年金形式の場合

年金形式で受け取る場合では、

- 所得区分:雑所得

- 課税区分:総合課税

- 申告要件:

受け取る年金額が20万円を超える場合。ただし、20万円未満でも確定申告を行なう人は、雑所得に加えて申告する必要があります。 - 必要書類:保険会社から送付される「支払調書」

契約者と受取人が異なる場合

保険料負担者が契約者であれば保険金は相続税の対象となり、第三者が保険料を負担した場合、その保険料相当分は贈与税の対象になります。

贈与税

贈与税がかかるケース:

契約者(保険料負担者)と受取人が異なる場合、例えば親が契約者(保険料負担者)で子どもが受取人の場合に贈与税がかかります。

計算方法:

(受取金額 – 基礎控除110万円)× 税率※ – 控除額

※一般税率と特例税率があり(下記表を参照)

一般税率:親や祖父母以外からの贈与に適用される。

特例税率:直系尊属(親や祖父母)からの贈与に適用される。

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | なし |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1000万円以下 | 40% | 125万円 |

| 1500万円以下 | 45% | 175万円 |

| 3000万円以下 | 50% | 250万円 |

| 3000万円超 | 55% | 400万円 |

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | なし |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1000万円以下 | 30% | 90万円 |

| 1500万円以下 | 40% | 190万円 |

| 3000万円以下 | 45% | 265万円 |

| 4500万円以下 | 50% | 415万円 |

| 4500万円超 | 55% | 640万円 |

相続税

相続税が課せられるケースとは、被保険者が死亡し、法定相続人が保険金を受け取る場合です。

この場合、相続税の保険金の非課税限度額「500万円×法定相続人の数」を超える部分に対して相続税が課されます。また、学資保険の受取額も他の相続財産と合算して課税されるため、全体の相続税額を正確に把握する必要があります。

学資保険に税金が課せられないケース

一括で受け取る場合

満期保険金を契約者(両親)が受取人として一括で受け取り、その金額が学費や生活費に充てられる場合、贈与税や所得税は課されません。

また、被保険者(子)が死亡した場合の死亡保険金も契約者が受け取る場合、非課税です。

年金形式で受け取る場合

学資保険金を年金形式で受け取る場合、受取人が契約者であり、受取金が学費や生活費として使われる場合、所得税や贈与税の課税対象外です。

なお、年金形式で受け取る際に支払われる保険金が教育目的であると明確に示されていることが重要です。

税理士・司法書士・社労士・財務会計・会計・不動産・カンボジア

キークレアグループ一丸となって支援いたします!

092-406-6736

092-406-6736

受付時間:8:30-17:30 / 定休日:土・日・祝日

学資保険の保険料は生命保険料控除の対象となる

学資保険の保険料を生命保険料控除として活用する場合は、次の方法が考えられます。

- 年末調整:

勤務先に証明書を提出し、生命保険料控除欄に支払った保険料を記入します。 - 確定申告:

申告書の「生命保険料控除」欄に支払った保険料を記載し、証明書を添付して税務署に提出します。

これらの手続きにより、所得から一定額が控除され、所得税や住民税の軽減が受けられます。

年末調整で申告する

手順としては次の通りです。

- 対象者:

会社員や公務員など、給与所得者が対象 - 記載方法:

保険会社から送付される「生命保険料控除証明書」を受け取ります。次に勤務先から配布される「給与所得者の保険料控除申告書」の生命保険料控除欄に証明書に基づいて支払った保険料を記入します。

その後、証明書を申告書に添付し勤務先に提出します。これにより生命保険料控除が適用され、所得税や住民税の軽減が受けられます。

確定申告で申告する

手順としては次の通りです。

- 対象者:

自営業者、フリーランス、給与所得者でも年末調整していない人が対象 - 記載方法:

保険会社から送付される「生命保険料控除証明書」を受け取ります。次に確定申告書の「生命保険料控除」欄に証明書に記載されている支払額を記入します。

最後に、証明書を申告書に添付し税務署に提出します。これにより生命保険料控除が適用され、所得税や住民税の軽減が受けられます。

学資保険の税金に関するポイント

これまでにも解説してきましたが、一括で受け取る場合「一時所得」、年金形式で受け取る場合「雑所得」として課税されます。その中で、「一時所得」は受け取った年で課税関係が完結するのに対し、「雑所得」では、毎年一定額を受け取ることが可能であるが、確定申告が必要になります。

また、他の所得の状況により毎年掛かる税率が異なる可能性もあり、納税額の負担が一定ではありません。

なお、年金形式での受取額は、保険会社の運用成績や手数料の影響で、総受取額が減少することがあり、受取期間中に経済状況の変化によって、一括での受取を希望すると途中解約による手数料が発生し、大幅に減少するリスクがあります。

学資保険と銀行の貯蓄ではどちらが節税になる?

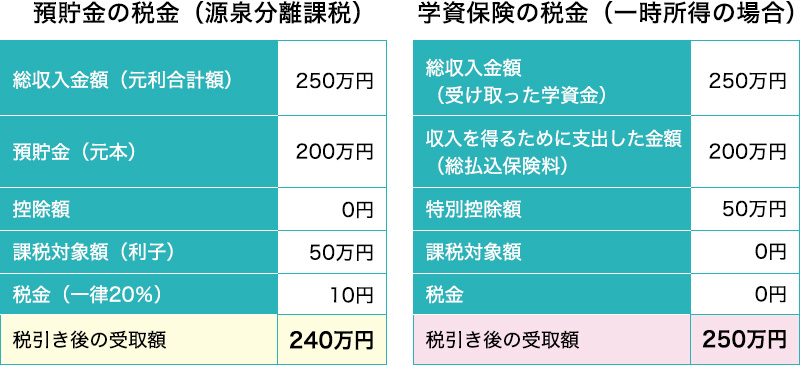

節税効果を比較すると、学資保険の方が一般的に有利です。学資保険の受取金は「一時所得」として課税され、所得の1/2に対して課税されるため、一定の控除が適用されることになります。一方、銀行の貯蓄利息は「利子所得」として20.315%の税率で一律課税されます。

さらに、学資保険には死亡保険金や教育資金の保証が含まれることが多く、保障の面でも利点があります。総じて、学資保険は節税効果と保障の両面で優れています。

学資保険にかかる税金についてのご相談はキークレア税理士法人までご連絡ください。

学資保険はこれまでに解説した通り、支払方法や受取方法により様々な税金の対象になります。認識が異なった場合、意図としない納税が発生するかもしれません。 その反面、銀行での貯蓄よりも優遇されているため、将来発生する教育資金の準備には優れているといえます。

また、状況によっては相続対策の1つにもなる可能性もあります。キークレアでは相続対策チームがありますので生前贈与含め、対策案の提案を可能としています。

SUPERVISION監修税理士

キークレア税理士法人 代表税理士三嶋 泰代(Mishima Yasuyo)

福岡県立修猷館高校卒業後、西南学院大学経済学部経済学科へ入学。

大学卒業後、福岡にある2つの大手税理士事務所に勤務する。

その後、2012年に独立。税理士法人、財務会計コンサルティング株式会社、クラウド会計株式会社、行政書士法人、社会保険労務士法人、不動産株式会社、Keycrea KHM Tax & Accounting Co.,Ltd.の7社からなるグループの代表として、企業を支援している。