【一覧】損益計算書の勘定科目まとめ | 見方のポイントも解説

目次

損益計算書は、会社によって決められた一定の会計期間における経営成績を表した書類で、どれだけ利益(損失)が出たか記載されています。

正確な損益計算書を作成し、経営に活かすためには、正しい勘定科目をつかい、その科目が持つ意味を正しく理解することが重要です。

今回は、損益計算書で使用される主要な勘定科目を一覧にして、初心者の方にもわかりやすく解説します。

そもそも損益計算書とは?

損益計算書(P/L)とは、決算書(財務諸表)の一つです。貸借対照表(B/S)やキャッシュフロー計算書(C/F)とあわせて財務三表と呼ばれます。

損益計算書を分析すると、その会社が一年間で「どのくらいの儲けが出ているのか。何に費用をかけたのか。最終の結果として会社にいくらの利益が残ったのか。」ということが分かります。

損益計算書を読み解くことで、会社の収益力や経営成績を正確に把握できるため、経営改善においても非常に重要な役割を果たします。

キャッシュフロー計算書の見方・読み方と経営分析のポイント損益計算書の構成要素

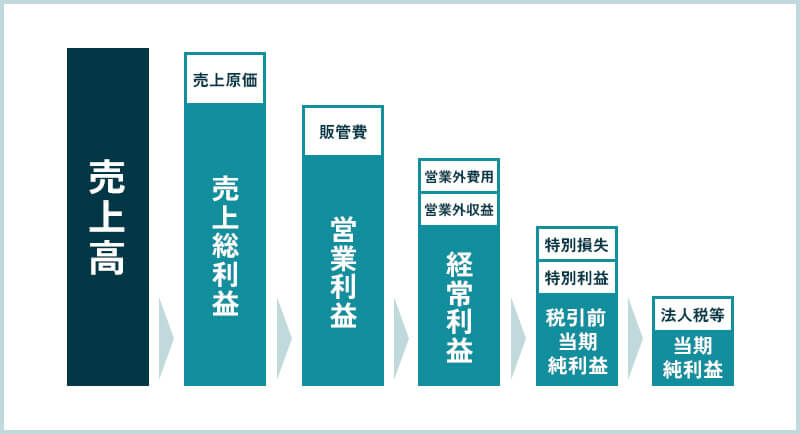

損益計算書は、大きく分類すると「収益」「費用」「利益」の3つの要素で構成されています。利益を求めるための基本となる計算式は「収益-費用=利益」となります。

利益は、収益構造や経営実態を表すため、さらに5つの段階に分けられています。ちなみに、損益計算書では複式簿記の決まりにより借方に費用、貸方に収益を記載することとなっています。

| 概要 | 計算式 | |

|---|---|---|

①売上総利益 |

本業による商品・サービスで稼いだ利益であり、粗利益という別名がある | 売上高-売上原価 |

②営業利益 |

本業による営業活動から得た利益 | 売上総利益-販売費及び一般管理費 |

③経常利益 |

本業に加えて、継続的・日常的に行う事業活動から得た利益 | 営業利益+営業外収益-営業外費用 |

④税引前当期純利益 |

会社が得た利益の中から税金を支払う前の金額 | 経常利益+特別利益-特別損失 |

⑤当期純利益 |

税金を支払った結果、最後に会社の手元に残る利益 | 税引前当期純利益-法人税等 |

損益計算書の勘定科目一覧

勘定科目とは、日々の取引の内容を分かりやすく分類するためにつかう名称のことです。

会計上、勘定科目は「収益」「費用」「資産」「負債」「純資産」の5つのグループに区分されます。このうち、「収益」「費用」は損益計算書を構成し、「資産」「負債」「純資産」は貸借対照表を構成します。

損益計算書における勘定科目の並び順は、以下の表の通りです。

| 区分 | 勘定科目 |

|---|---|

| 売上高 |

|

| 売上原価 |

|

| ①売上総利益 | 売上高-売上原価 |

| 販売費及び一般管理費 |

|

| ②営業利益 | 売上総利益-販売費及び一般管理費 |

| 営業外収益 |

|

| 営業外費用 |

|

| ③経常利益 | 営業利益+営業外収益-営業外費用 |

| 特別利益 |

|

| 特別損失 |

|

| ④税引前当期純利益 | 経常利益+特別利益-特別損失 |

| 法人税等 |

|

| ⑤当期純利益 | 税引前当期純利益-法人税等 |

「売上高」の勘定科目

売上高とは、会社が行う商品販売やサービスの提供による営業活動によって得られた収益の総額のことです。会計上、売上値引や売上返品、売上割戻は売上高から直接差し引かれます。したがって、商品の販売金額から値引きや返品、割戻を差し引いた金額が最終的な売上高となります。

| 勘定科目 | 内容 |

|---|---|

| 売上高 | 商品の販売やサービスの提供による収益 |

| 売上値引 | 商品の品質不良や破損などにより、代金を減額した金額 |

| 売上返品 | 販売した商品が品違いや品質の不良で返品された金額 |

| 売上割戻 | 一定期間の取引高に応じて相手方に代金の一部を返金した金額(リベート) |

「売上原価」の勘定科目

売上原価とは、売れた商品の仕入れや製造に直接的に関わった費用のことです。売れた分だけの原価という点がポイントとなります。

計算式は「期首商品棚卸高 + 当期仕入高 - 期末商品棚卸高」で算出されます。

会計上、仕入値引、仕入返品、仕入割戻はすべて仕入高から直接差し引かれます。

| 勘定科目 | 内容 |

|---|---|

| 期首商品棚卸高 | 会計期間の初めに残っていた前期からの商品の在庫額 |

| 当期仕入高 | 当期中に販売を目的として仕入れた商品の合計額 |

| 仕入値引 | 仕入れた商品に欠陥・不備があった際に、代金を減額してもらう額 |

| 仕入返品 | 仕入れた商品に欠陥・不備があった際に、商品を返品した額 |

| 仕入割戻 | 一定期間の仕入取引高に応じて代金の一部が還元された額 |

| 期末商品棚卸高 | 会計期間の終わりに売れ残りとして保有する商品の在庫額 |

「販売費及び一般管理費」の勘定科目

販売費及び一般管理費(販管費)とは、会社が行う販売を促進するための事業活動や運営の業務管理の際にかかった費用のことです。業務内容に合わせて、その取引の実態が具体的に分かるような科目の名称をつけることも可能です。

| 勘定科目 | 内容 |

|---|---|

| 役員報酬 | 取締役や監査役など役員に対する報酬 |

| 給料手当 | 従業員への給与、残業代、諸手当 |

| 賞与 | 毎月の給与とは異なる、従業員に臨時に支払われる特別な給与 |

| 退職金 | 従業員が退職した際に支払われる一時金 |

| 法定福利費 | 社会保険料(健康保険・厚生年金等)の会社負担分 |

| 福利厚生費 | 慰安旅行や健康診断、見舞金など、従業員の福利厚生にかかる費用 |

| 外注費 | 業務の一部を外部へ委託した際の費用 |

| 販売手数料 | 販売を委託・仲介する業者への手数料 |

| 荷造運賃 | 商品の発送にかかる梱包費や運送料 |

| 広告宣伝費 | チラシやWeb広告など、商品を販売するための宣伝にかかる費用 |

| 旅費交通費 | 業務において発生した移動や宿泊にかかる費用 |

| 会議費 | 社内外の会議や打ち合わせに要した場所代や飲食代 |

| 交際費 | 取引先と関係を築く上での飲食や贈答などの接待費用 |

| 水道光熱費 | 電気代、ガス代、水道代 |

| 通信費 | 電話、インターネット回線費用、郵便切手、書類等の郵送・宅配便などの費用 |

| 事務用品費 | 日常業務で必要な文房具、コピー用紙などの購入費用 |

| 消耗品費 | 取得価額が10万円未満の、日常業務で様々な用途で使用する備品などの購入費用 |

| 租税公課 | 固定資産税、印紙税、自動車税などの税金や商工会議所の会費など公的にかかる費用 |

| 寄付金 | 国や地方公共団体、公益法人などへ能動的に行う寄付 |

| 修繕費 | 建物や機械設備、備品の修理や維持にかかる費用 |

| 地代家賃 | 事務所や店舗の家賃、駐車場の賃借料 |

| 賃借料 | 設備や備品をレンタルした際にかかる費用 |

| 減価償却費 | 固定資産の購入額を耐用年数に応じて配分する費用 |

| 保険料 | 損害保険、生命保険、自動車保険などの保険料 |

| 諸会費 | 業務活動に関係して加入している団体への会費 |

| 新聞図書費 | 情報の収集に要した新聞や雑誌、書籍の購入費用 |

| リース料 | リース取引による契約に基づいて支払う費用 |

| 貸倒引当金繰入額 | 将来の債権が回収不能となるリスクに備え、損害を見積って計上する費用 |

| 雑費 | 他の科目に当てはまらない少額の費用 |

「営業外収益」の勘定科目

営業外収益とは、会社が本業以外の活動から安定して継続的に得られる収益のことで、本業から派生する補助的な事業基盤となります。

主に財務活動による収益や、預金の利息、保有する有価証券の売却・配当などがここに含まれます。

| 勘定科目 | 内容 |

|---|---|

| 受取利息 | 預金や貸付金から発生する利息 |

| 受取配当金 | 保有している株式などにより受け取る配当金 |

| 仕入割引 | 買掛金を期日より早く支払ったことに伴う免除額 |

| 為替差益 | 為替レートの変動により発生した利益 |

| 有価証券売却益 | 売上目的の有価証券を売却した際に発生した利益 |

| 有価証券評価益 | 売買目的有価証券の時価評価により発生した利益 |

| 貸倒引当金戻入益 | 前期に見積もった貸倒引当金が余った場合の戻入 |

| 賞与引当金戻入益 | 前期に見積もった賞与引当金が余った場合の戻入 |

| 退職給付引当金戻入益 | 退職給付引当金の取り崩しによる差額の戻入 |

| 雑収入 | 営業外収益のうち、他の科目に属していないもの |

「営業外費用」の勘定科目

営業外費用とは、会社の本業以外の活動から安定して継続的に発生する費用のことです。

借入金の支払利息が代表して挙げられます。借入金の「支払利息」は営業外費用に計上されますが、「元本の返済額」自体は負債の減少であり費用ではないため、損益計算書には計上されないという点には注意が必要です。

| 勘定科目 | 内容 |

|---|---|

| 支払利息 | 借入金の返済に伴い発生する利息 |

| 売上割引 | 売掛金を期日より早く回収したことに伴う免除額 |

| 手形売却損 | 受取手形を期日より前に現金にした際の割引料(手形割引料) |

| 貸倒損失 | 貸付金などが回収不能になった際に発生した損失 ※売掛金の場合は通常「販管費」になります |

| 為替差損 | 為替レートの変動により発生した損失 |

| 有価証券売却損 | 売上目的の有価証券を売却した際に発生した損失 |

| 有価証券評価損 | 売買目的の有価証券を時価評価した際に発生した損失 |

| 雑損失 | 営業外費用のうち、他の科目に属していないもの |

「特別利益」の勘定科目

特別利益とは、不動産や投資有価証券の売却益など、本業の事業活動とは無関係に、臨時的、例外的に発生した利益のことです。企業の安定的な稼ぐ力とは明確に切り離して考えるため、損益計算書の経常利益の下に区分して計上されます。

| 勘定科目 | 内容 |

|---|---|

| 固定資産売却益 | 保有する土地や建物などを売却した際に発生した利益 |

| 償却債権取立益 | 過去に貸倒損失処理した債権を回収した際の利益 |

| 保険差益 | 被害額よりも受け取った保険金が上回った差額の利益 |

| 前期損益修正益 | 前期以前の損益計算書の誤りの修正による利益 |

| 投資有価証券売却益 | 長期保有の有価証券などを売却して得た利益 |

「特別損失」の勘定科目

特別損失とは、火災などの災害損失や固定資産の売却損など、本業の事業活動とは無関係に、臨時的かつ例外的に発生した損失のことです。

企業の本来の収益力とは切り離して考えるため、経常利益の下に区分して計上されます。

| 勘定科目 | 内容 |

|---|---|

| 固定資産売却損 | 保有する土地や建物などを売却した際に発生した損失 |

| 固定資産除却損 | 使えなくなった固定資産を処分した際に発生する損失 |

| 災害損失 | 火災、台風、地震などの災害により発生した損害額 |

| 前期損益修正損 | 前期以前の決算の誤りを修正した際に発生した損失 |

| 投資有価証券売却損 | 長期保有の有価証券を売却した際に発生した損失 |

税理士・司法書士・社労士・財務会計・会計・不動産・カンボジア

キークレアグループ一丸となって支援いたします!

092-406-6736

092-406-6736

受付時間:8:30-17:30 / 定休日:土・日・祝日

「法人税等」の勘定科目

法人税等とは、会社が1年間で稼いだ利益に対して課される税金の総称です。

具体的には、国税である「法人税」と「地方法人税」、地方税である「法人事業税」と「法人住民税」の4つを合算して計上します。

これらを「税引前当期純利益」から差し引くことで、最終的な「当期純利益」が確定します。

| 勘定科目 | 内容 |

|---|---|

| 法人税、住民税及び事業税 | 法人の利益(所得)を基準に課される税金 |

| 法人税等調整額 | 実際の納税額と会計上の利益との差額を調整する金額 |

損益計算書の作成を含む会計・経理業務は専門家のサポートがおすすめ!

どうしても後回しにしがちな経理処理ですが、日々の経理体制を整備し、記帳代行などを積極的に活用することで、業務効率を大幅に改善できます。専門家のサポートを受けるメリットとして、損益計算書などの決算書を正確に作成できるだけでなく、そのまま税務申告まで一貫して任せることが可能です。

キークレア税理士法人では、マネーフォワードクラウド会計を推奨しており、導入から運用までを徹底サポートしています。さらに、グループ内の財務コンサルティング会社と連携しており、作成した決算書を基に高度な財務分析や、資金繰り改善のアドバイスまでワンストップで対応できることが強みとなります。

法人の決算書の作成方法基礎知識から作り方のポイント 決算申告とは?税理士に決算を依頼するメリットなどクラウド会計の活用で作成業務を効率化

クラウド会計とは、インターネット経由で利用する会計システムのことで、入力作業を大幅に自動化できる点が最大の特徴です。

損益計算書はエクセルのひな形や手書きでも作成可能ですが、毎日発生する取引を手作業で記帳するのは大変な労力がかかります。

クラウド会計を導入すれば、銀行やクレジットカードとのデータ連携によって日々の仕訳が自動的に取り込まれるため、手作業を削減して入力のミスを防ぎ、正確性を向上させることができます。

キークレア税理士法人はクラウド会計の運用支援を行っており、スムーズな導入から運用までサポートします。

クラウド会計を導入すべき?導入支援・サポートで課題を解決!損益計算書の見方・読み方のポイント

損益計算書を見る際は、まず5つの利益がすべてプラスになっているかを確認しましょう。

その中でも特に重要なのが経常利益です。最終的な当期純利益には、土地の売却益や災害損失などの突発的な要素が含まれるため、企業本来の実力である経営実績を正しく把握することや過去との比較を行うことには不向きな場合があります。

一方で経常利益を見ることによって、本業と財務活動を含めた通常業務における企業の収益力を的確に判断できます。

売上高に対する経常利益の割合を示す「売上高経常利益率(%)」は「経常利益÷売上高×100」で計算します。

一般的な企業の目安は4%程度、優良企業では10%程度と言われていますので、自社の数値と比較してみましょう。

会計・経理の効率化やその先の経営分析・改善は、キークレア税理士法人にお任せ下さい。

正確な損益計算書を作成するためには、各勘定科目の意味を正しく理解することが不可欠です。経営状況を正しく把握するためにも、日々の会計・経理業務の精度が重要になります。業務効率化や、数字に基づいた経営分析を目指すなら、専門家のサポートを受けることをおすすめします。

キークレア税理士法人は、日々の記帳代行や決算申告はもちろん、お客様のビジョンを達成するためのパートナーとして、経営の未来を見据えたワンストップサポートを提供しています。

安心でスムーズなクラウド会計の運用支援から、高度な財務分析や資金繰り改善まで、幅広く対応できる点が強みです。 会計・経理に関するお悩みは、ぜひお気軽にご相談ください。

SUPERVISION監修税理士

キークレア税理士法人 代表税理士三嶋 泰代(Mishima Yasuyo)

福岡県立修猷館高校卒業後、西南学院大学経済学部経済学科へ入学。

大学卒業後、福岡にある2つの大手税理士事務所に勤務する。

その後、2012年に独立。税理士法人、財務会計コンサルティング株式会社、クラウド会計株式会社、行政書士法人、社会保険労務士法人、不動産株式会社、Keycrea KHM Tax & Accounting Co.,Ltd.の7社からなるグループの代表として、企業を支援している。