キャッシュフロー計算書の見方・読み方と経営分析のポイント

目次

ビジネスを運営する上で、キャッシュフローを正確に把握することは極めて重要です。

収益が上がっていても、キャッシュフローが悪ければ経営が破綻する可能性があります。

そこで、キャッシュフロー計算書を作成することが必要です。

キャッシュフロー計算書は、企業の資金の流れを把握するための財務諸表の1つであり、資金の収入源と支出先を明確に示しています。

本記事では、キャッシュフロー計算書の見方・読み方のポイントや分析できることについて解説します。

キャッシュフロー計算書とは

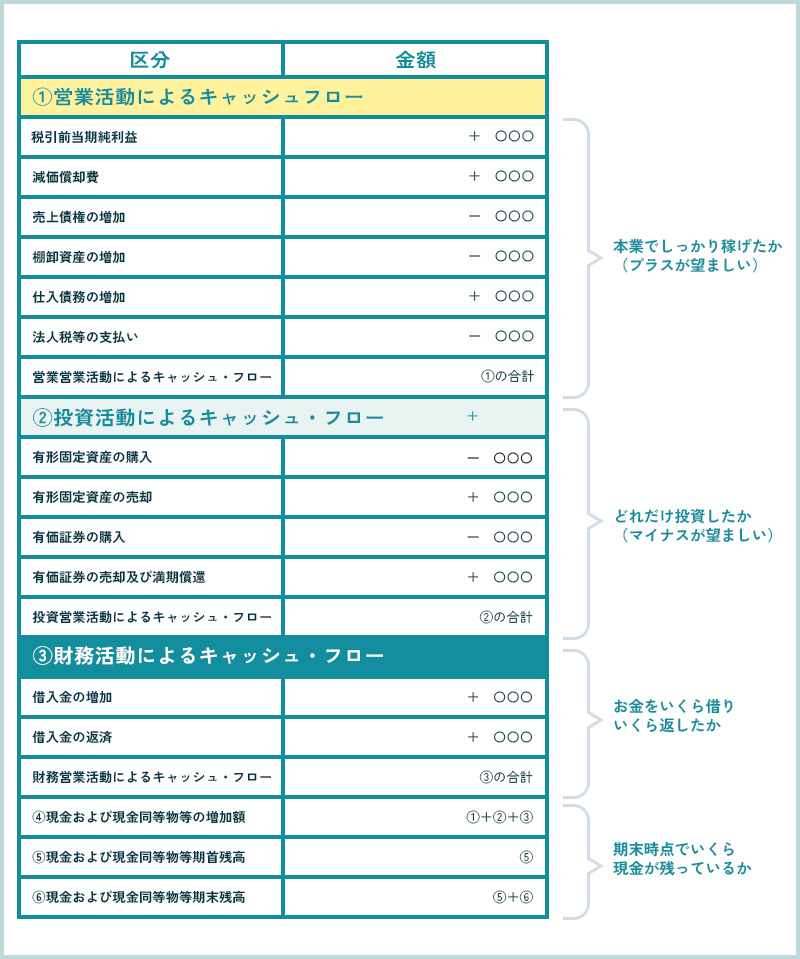

キャッシュフロー計算書(C/F)とは、企業の現金の収入と支出を明確に示す財務諸表の1つです。

財務諸表には、キャッシュフロー計算書の他に、損益計算書、貸借対照表があり、これらは財務三表と呼ばれています。

キャッシュフロー計算書からは、企業の現金に関する情報が得られます。

具体的には、現金の流入、流出、残高、その変化量が分かります。

また、キャッシュフロー計算書には、企業の現金の活動を3つに分けた、営業活動、投資活動、財務活動の各項目が含まれています。

キャッシュフロー計算書は上場企業のみ作成義務がありますが、健全な経営のためには非上場企業でも作成することが求められます。

これは、企業の経営状況を把握する上で、現金の流れを正確に把握することが必要であるためです。

| 営業活動によるキャッシュフロー | 主要業務による現金の流入と流出 |

|---|---|

| 投資活動によるキャッシュフロー | 投資活動によって現金を受け取ったり、投資によって現金を支出したりした場合の現金の流れ |

| 財務活動によるキャッシュフロー | 資金調達や配当、株主への返済などの財務活動によって現金を受け取ったり、現金を支出したりした場合の現金の流れ |

キャッシュフローを把握する目的

キャッシュフローとは、現金や預金などの流れを示す財務指標です。

キャッシュフローを把握することで、企業は様々な利点を得ることができます。

まず、企業が利益を得ているにも関わらず、現金や預金等の資金が不足している場合があり、キャッシュフローを把握することでその原因を把握し、経営に生かすことができます。

また、自社の経営状況を正確に把握することで、黒字倒産を防止することができます。

さらに、株主や投資家、金融機関にとっても、企業の資金状況を把握することは重要です。

そのため、企業はキャッシュフロー計算書を作成し、キャッシュフローの状況を把握する必要があります。

キャッシュフロー計算書の必要性とは?作成する目的やメリットについて 黒字倒産とは?キャッシュフローを理解して黒字倒産リスクを回避!キャッシュフロー計算書の見方・読み方のポイント

営業活動、投資活動、財務活動の3つのキャッシュフローは、それぞれ異なるポイントがあります。

また、キャッシュフロー計算書を利用した分析においては、フリーキャッシュフローが重要な指標となります。次の項目で具体的に解説いたします。

営業活動によるキャッシュフロー

営業活動によるキャッシュフローでは、本業が順調かや資金繰りに問題がないかを確認することが重要です。

営業活動によるキャッシュフローでのプラスは、本業が順調で、新規投資に回す余裕があることを示します。また、借入金の返済ができる状況にあることも示します。

一方、マイナスは、本業がうまくいっていない、または資金繰りに問題を抱えている状況であることを示します。

具体的には、利益が出ない商品・サービスを売っていることや、売上は計上しているのに現金の回収ができていないことがあります。このような場合は早急な対処が必要となります。

| プラスになる活動 | マイナスになる活動 |

|---|---|

|

|

| プラスになる活動 |

|---|

|

| マイナスになる活動 |

|---|

|

投資活動によるキャッシュフロー

投資活動によるキャッシュフローでは、投資先の現金流出を確認し、設備投資や買収などの影響を把握することが重要です。

投資活動によるキャッシュフローでのプラスは、主に資産の売却や貸付金の回収です。

一方、マイナスは、新たに設備や土地、建物などの固定資産を購入によるもの多く、これは会社の成長や事業拡大に必要不可欠な投資と言えます。

そのため、ベンチャー企業や事業拡大を目指す企業では、しばしばマイナスのキャッシュフローが見られます。

そのため、投資活動におけるプラスとマイナスは、将来の企業の成長性や投資方針を知る上で重要な指標となります。

| プラスになる活動 | マイナスになる活動 |

|---|---|

|

|

| プラスになる活動 |

|---|

|

| マイナスになる活動 |

|---|

|

財務活動によるキャッシュフロー

財務活動によるキャッシュフローでは、借入や株式発行などによる資金調達の現金流を確認することが重要です。

財務活動によるキャッシュフローのプラスは、銀行借入による資金調達が挙げられます。

一方、財務活動によるキャッシュフローのマイナスは、銀行借入の返済や配当金の支払いが挙げられます。

また、企業の業績が良い場合、一般的に財務キャッシュフローはマイナスになります。

これは、企業が利益を上げ、その利益を借入金の返済や配当金の支払いに回しているためです。

つまり、利益を増やすためには、一時的に財務キャッシュフローを犠牲にする必要があるということを示す要因となります。

| プラスになる活動 | マイナスになる活動 |

|---|---|

|

|

| プラスになる活動 |

|---|

|

| マイナスになる活動 |

|---|

|

フリーキャッシュフローについて

フリーキャッシュフローとは、企業が実際に自由に使える現金の流れを示す指標です。

フリーキャッシュフローがプラスで金額が多ければ、企業の経営状態が良好であることを示し、将来の投資や財務上の取引に余裕を持つことができます。

フリーキャッシュフローは、営業活動によるキャッシュフローから投資活動によるキャッシュフローを引いた額、または、営業活動によるキャッシュフローから事業展開維持に向けた投資設備等を引いた額で計算されます。

フリーキャッシュフローは、企業の持続可能な成長と将来のキャッシュフロー能力を評価するための重要な指標の一つとされています。

【パターン別】キャッシュフロー計算書から見る経営分析

キャッシュフロー計算書は、企業のキャッシュフローの状況を把握するための財務諸表であり、経営分析においても重要な指標となります。

キャッシュフロー経営には、資金繰りの改善、返済能力の確保、投資家の信頼性の向上などのメリットがあります。

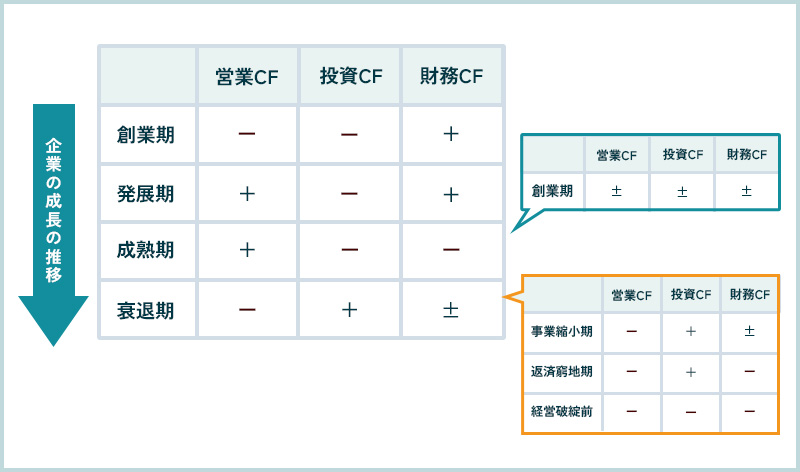

また、キャッシュフローは、企業の成長期の推移とも関連しており、一般的には、以下のような特徴があります。

- 創業期:営業成果が出にくく設備投資を行うため、営業・投資がマイナス。資金調達などにより財務がプラスとなります。

- 発展期:売上高や利益が増加し、営業がプラスに転じます。

- 成熟期:設備投資などによる資金調達の必要がなくなり、財務がマイナスに転じます。

- 衰退期:売上高や利益が減少し、営業がマイナス。投資は新規事業の展開や設備投資を控えるため、変動がないが、さらに事業用資産等の売却も検討する場合はプラス。事業再生など財務戦略により、財務がプラスとなることがあります。

経営がうまくいっているケース

| 営業活動によるキャッシュフロー | + |

|---|---|

| 投資活動によるキャッシュフロー | ー |

| 財務活動によるキャッシュフロー | ー |

営業活動で十分な収益を上げ、その現金を投資や借入金の返済に充てることができている場合、経営状態は健全であり、安定していると言えます。

大きな借入を伴う設備投資を行う段階を既に終えているため、今後はキャッシュフローが増加する可能性が高く、より多くの現金を自由に使うことができるようになります。

このような状況は理想的なパターンであり、今後も健全な経営状態を維持することが望まれます。

成長段階にあるケース

| 営業活動によるキャッシュフロー | + |

|---|---|

| 投資活動によるキャッシュフロー | ー |

| 財務活動によるキャッシュフロー | + |

営業活動で収益を上げ、投資を行い、積極的に融資を受けている状況は、新たな事業展開に向けた投資や拡大に伴う設備投資を行っている企業によく見られます。

このような企業のキャッシュフロー計算書を分析する際には、営業活動によるキャッシュフローがプラスであることや、投資活動によるキャッシュフローが大きなマイナスであっても、それを補うような融資の取り組みが行われているかに注目します。

また、新事業展開の計画がある場合は、その計画の具体性や将来性についても評価が必要です。

経営がうまくいっていないケース

| 営業活動によるキャッシュフロー | ー |

|---|---|

| 投資活動によるキャッシュフロー | + |

| 財務活動によるキャッシュフロー | + |

企業の本業である商品やサービスの売り上げが低調であり、それを補うべく、設備の売却や借入金で資金を調達していることにより、営業活動によるキャッシュフローがマイナスとなり、投資活動および財務活動によるキャッシュフローがプラスになっている可能性があります。

企業が収益を改善するために、新たな事業や設備投資を行う余裕がない状況にあると捉えることもできます。

経営が窮地に陥っているケース

| 営業活動によるキャッシュフロー | ー |

|---|---|

| 投資活動によるキャッシュフロー | + |

| 財務活動によるキャッシュフロー | ー |

営業活動による収益が十分でなく、資金繰りに窮している可能性があります。

このような状況では、借入金の返済などに追われるため、投資活動や事業拡大のための資金調達が難しくなる可能性があります。

また、設備投資を減らすことでキャッシュフローを改善しようとする場合もあるため、事業撤退を検討している可能性があります。

キャッシュフローがマイナスとはどんな状態?マイナスになる理由とは キャッシュフローを改善する10の方法|経営改善のポイントをご紹介キャッシュフロー分析は専門家に任せるべき?キークレアができるサポート

キャッシュフロー分析は企業の財務状態や資金繰りに関する重要な情報を提供するため、正確に行うことが重要です。

しかし、キャッシュフロー分析には専門知識と経験が必要であり、間違った分析を行ってしまう恐れがあります。

キークレアグループでは、専門家による正確な財務分析に加え、経理代行や経理体制の整備などのサービスも提供しており、顧客企業の財務面での課題解決を総合的に支援しています。

また、税務だけではなく企業の経営戦略に合わせた最適な財務プランを提案することができます。

さらに、銀行融資などの資金繰りについても専門的なサポートを行い、企業の経営を安定的に支援しています。

これらの強みを活かし、顧客企業の財務面での問題を解決し、経営の成功に貢献しています。

財務分析とは?損益計算書・貸借対照表との関係性

キャッシュフロー計算書は企業のキャッシュフローを示す財務諸表の1つであり、損益計算書や貸借対照表と連動させることで、より正確な経営分析が可能になります。

具体的には、損益計算書に示される当期純利益には、債務の返済や設備投資などの費用が含まれていないため、キャッシュフロー計算書によりこれらのキャッシュフローを把握することができます。

また、貸借対照表には現在の資産・負債の情報しか含まれておらず、キャッシュフロー計算書により企業の現金残高の変化やキャッシュフローの出入りを把握することができます。

さらに、キャッシュフロー計算書には営業活動、投資活動、財務活動の3つの活動のキャッシュフローが詳細に分類されているため、これらの活動の詳細な分析が可能となります。

以上のように、キャッシュフロー計算書は貸借対照表や損益計算書と連動して分析することで、より正確な経営分析ができる重要な財務諸表の1つです。

| 損益計算書 | 期間内における売上高や費用、利益などの収支状況を示す |

|---|---|

| 貸借対照表 | 企業のある時点における資産と負債、純資産の状況を示す |

| キャッシュフロー計算書 | ある一定期間内における現金の収入と支出の状況を示す |

キャッシュフロー計算書の作り方

キャッシュフロー計算書の作成方法には、直接法と間接法の2つがあります。

直接法は、企業が実際に取引した収入や支出を明示的に記載する方法です。

営業活動、投資活動、財務活動の各項目について、現金の収入と支出を明示的に記録していきます。

この方法は、現金の流れが明確になるため、投資家や銀行などの外部ステークホルダーから信頼性が高く評価される傾向がありますが、作成には手間と時間がかかります。

一方、間接法は、損益計算書をベースにして現金の増減を算出する方法です。

損益計算書から減価償却費や営業利益などを取り出し、それらに関する現金の増減を算出していきます。

この方法は、直接法に比べて作成が容易であるため、多くの企業で採用されていますが、現金の流れが把握しづらく、信頼性に欠ける可能性があるとされています。

直接法によるキャッシュフロー計算書の作り方|間接法との違いも解説 キャッシュフロー計算書の「間接法」とは?作り方や直接法との違いエクセルのひな形などを使って作成できる?会計ソフトがオススメ?

キャッシュフロー計算書は、手作業で作成すると時間と手間がかかり、さらにヒューマンエラーが起こる可能性もあります。

エクセルなどのひな形を使って作成することも可能ですが、クラウド会計ソフトを使用すれば、ミスなく簡単に作成できます。

キークレアグループでは、MFクラウド会計を推奨しており、導入から運用までをサポートしています。MFクラウド公認プラチナメンバーであり、MFクラウドプロフェッショナルに認定されています。

クラウド会計ソフトの利用は、キャッシュフロー計算書の作成においても手間を省き、ミスを防ぐ上でかなり効果的です。

クラウド会計を導入すべき?導入支援・サポートで課題を解決! マネーフォワードを活用して税理士と連携するメリットは?経理・会計や経営分析でお困りの際は、キークレア税理士法人にご相談下さい。

キークレア税理士法人では、経理・会計や経営分析でお困りの企業様をサポートしています。

キャッシュフロー計算書は、企業のキャッシュフローを明確にし、自社の経営状態を把握するために欠かせないものです。また、黒字倒産を避けるためにも重要です。

しかし、作成するだけではなく、どう活用すれば経営改善につながるかが分からないという方もいらっしゃるかもしれません。専門家が解説することで、計算書の読み方や活用方法がより明確になります。

また、弊社にはMFクラウド公認プラチナメンバー、MFクラウドプロフェッショナルに認定された経験豊富なメンバーが在籍しています。

クラウド会計ソフトのMFクラウド会計を使い、ヒューマンエラーを防ぎながら正確に作成し、経営分析に役立てることができます。経理・会計や経営分析でお困りの際は、キークレア税理士法人にご相談下さい。

SUPERVISION監修税理士

キークレア税理士法人 代表税理士三嶋 泰代(Mishima Yasuyo)税理士登録番号:118087

福岡県立修猷館高校卒業後、西南学院大学経済学部経済学科へ入学。

大学卒業後、福岡にある2つの大手税理士事務所に勤務する。

その後、2012年に独立。税理士法人、財務会計コンサルティング株式会社、クラウド会計株式会社、行政書士法人、社会保険労務士法人、不動産株式会社、Keycrea KHM Tax & Accounting Co.,Ltd.の7社からなるグループの代表として、企業を支援している。