遺産相続の寄与分とは?認められる要件や計算方法

目次

「寄与分」とは、被相続人の生前に被相続人の家業を手伝っていた、介護を続けていたなど、財産の維持や増加に特別の貢献をした相続人が、通常取得できる相続分に加えて他の相続人よりも相続財産を多く取得できる制度です。ただし「寄与分」を認めてもらうには高いハードルがあり、全てが認められるわけではありません。

このコラムでは、「寄与分」について詳しくご説明するとともに、認められるための要件についてもご説明いたします。

寄与分とは

「寄与分」とは、被相続人の財産の維持や増加に特別な貢献をした相続人に対して、生前の貢献度合いに応じて相続分を増やすことです。

貢献があった相続人とそうでない相続人との間で、相続に関して公平を図るための制度です。

一方で、「寄与分」が認められるには相続人の貢献が、被相続人に対して「特別の寄与」であると認められることが必要です。

「特別の寄与」の要件が厳しいため、実際の遺産分割の中で「寄与分」が考慮されることはあまりないと言えます。

「寄与分」を認めてもらうためには専門家に相談するのも一つの方法です。

寄与分が認められにくい理由

寄与分が認められにくい理由として、次の理由があげられます。

寄与分が認められるための要件が厳しい

寄与分が認められるには「特別の寄与」である必要があり、対価を受け取っていない、被相続人との関係性から通常期待される程度を超えている、その行為に専念していた、一定期間継続していた、財産の維持または増加に因果関係がある、などを満たす必要があります。

寄与分を裏付ける証拠を揃えるのが難しい

寄与分を主張するには他の相続人や調停や審判においては裁判官を説得できる証拠が必要です。

例えば、領収書や行為の記録を残しておくことなどが必要です。

感情的な対立を招きやすい

寄与分についての評価や算定方法に法で明確な規定がないため、親族内で感情的な対立や意見の相違が生じやすいと言えます。

寄与分が認められるための要件

寄与分を請求するには以下の条件を満たす必要があります。

- 相続人である。

- 被相続人の遺産の維持または増加に貢献した。

- 通常期待される程度を超えた特別の寄与だった。

- 寄与行為に対して対価を受けていない。

- 寄与行為が一定以上の期間に及んでいる。

なお、同居して家事を手伝っていただけでは寄与分は認められません。

①相続人である

寄与分は原則として相続人にのみ認められています。

そのため、被相続人に親切にしていた知人、友人などの他人や、被相続人の介護を献身的に行った、相続人の配偶者には寄与分は認められません。

また内縁(事実婚)の配偶者も、相続人ではないため寄与分は認められません。

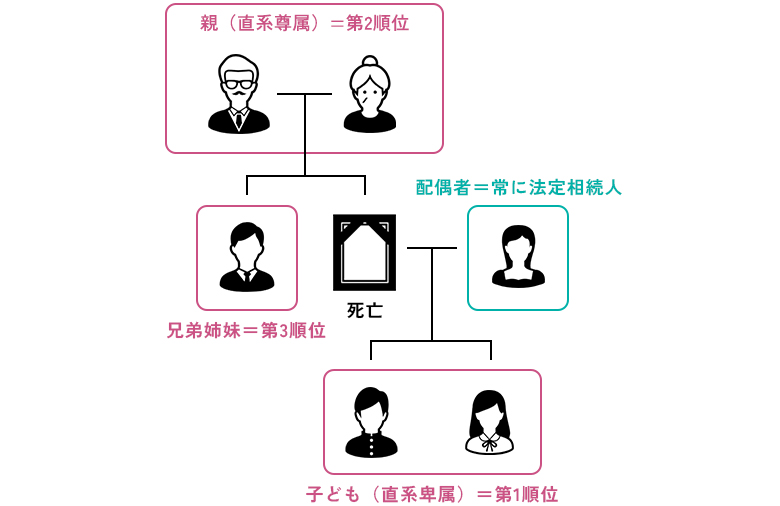

相続人の範囲は以下の図の通りです。図の場合は配偶者と子が相続人です。

②被相続人の財産の維持または増加に貢献した

寄与行為のおかげで財産を維持できた、増加したことが必要です。

認められる例をあげます。

- 被相続人の家業を手伝い、家業が拡大した。

- 被相続人に対して金銭等を提供した。

- 被相続人の介護を献身的に行い、医療費等が抑えられた。

- 被相続人を扶養し、被相続人の支出を減少させた。

- 被相続人の財産を管理し、被相続人が管理費用の支出をせずに済んだ。

③通常期待される程度を超えた特別の寄与だった

通常期待される程度を超えた特別の寄与として、身内の助け合いのレベルを超えて貢献していたと認められることが必要です。

なお、民法では「夫婦は互いに扶助しなければならない」、「直系血族は互いに扶養する義務がある」と定められていますので、これらを超えるレベルの貢献が求められます。

例えば、「週に数回、通院の付き添いをした」、「同居中に食事を作った」程度では認められません。

④寄与行為に対して対価を受けていない

寄与行為を無償で行ったことが必要です。以下の場合は認められません。

- 介護や家業の手伝いをした際に金銭を受け取っていた。

- 生活費や給与をもらっていた。

- 報酬として不動産を譲り受けた。

- 報酬の代わりに学資を受け取った。

なお、無償であっても被相続人の収入で生活していた場合は認められない場合があります。

⑤寄与行為が一定以上の期間に及んでいる

寄与行為を一定期間以上、継続的に行っていることが必要です。

期間については個別の事情によって異なるため明確な規定はありませんが、少なくとも3年程度の期間は必要とされています。

「1週間だけ被相続人の介護を手伝った」、「1年間にわたって週に1、2回家業を手伝った」、程度では認められません。

寄与分が認められる行為|5つの類型

寄与分が認められる条件を満たす行為は主に5つの種類に分けられます。

それぞれの概要と証拠となる資料の例、寄与行為として認められない場合を以下の表にまとめました。

| 寄与行為 | 概要 | 証拠となる資料の例 | 認められない場合 |

|---|---|---|---|

| 家業従事型 | 被相続人の家業である農業、商工業等に従事した場合 |

|

|

| 金銭等出資型 | 被相続人に対し、財産を給付(贈与)した場合 |

|

|

| 療養介護型 | 被相続人の療養介護に従事した場合 |

|

|

| 扶養型 | 被相続人を扶養した場合 |

|

|

| 財産管理型 | 被相続人の財産を管理した場合 |

|

|

| 家業従事型 | |

|---|---|

| 概要 | 被相続人の家業である農業、商工業等に従事した場合 |

| 証拠となる資料の例 |

|

| 認められない場合 |

|

| 金銭等出資型 | |

|---|---|

| 概要 | 被相続人に対し、財産を給付(贈与)した場合 |

| 証拠となる資料の例 |

|

| 認められない場合 |

|

| 療養介護型 | |

|---|---|

| 概要 | 被相続人の療養介護に従事した場合 |

| 証拠となる資料の例 |

|

| 認められない場合 |

|

| 扶養型 | |

|---|---|

| 概要 | 被相続人を扶養した場合 |

| 証拠となる資料の例 |

|

| 認められない場合 |

|

| 財産管理型 | |

|---|---|

| 概要 | 被相続人の財産を管理した場合 |

| 証拠となる資料の例 |

|

| 認められない場合 |

|

税理士・司法書士・社労士・財務会計・会計・不動産・カンボジア

キークレアグループ一丸となって支援いたします!

092-406-6736

092-406-6736

受付時間:8:30-17:30 / 定休日:土・日・祝日

※相談は来所、オンライン可能

※30分以降は、30分毎に5,500円(税込)の有料相談となります

寄与分の計算方法と相場

寄与分の計算方法は、寄与分が認められる行為によって異なります。

また、寄与行為によっては裁判所が個々の事案に応じて判断する割合(裁量的割合)で寄与分を調整する必要があります。

また、寄与分として受け取ることのできる金額には上限があり、「相続開始時の相続財産の額-遺贈の価額」で計算します。

寄与分が認められるかどうかは相続人同士の話し合いによって決まり、相場は相続財産の2〜3割程度が多いと言われています。

| 寄与行為 | 計算式 |

|---|---|

| 家業従事型 | 《一般的な算定式》 本来貰えるはずの年間給与額 ×(1-生活費控除割合)× 寄与年数 《その他の算定式》 遺産総額寄与者が相続財産の維持形成に貢献した割合 |

| 金銭等出資型 | 《金銭を贈与した場合の算定式》 贈与した金額×貨幣価値変動率×裁量的割合 《不動産を贈与した場合の算定式》 相続開始時の不動産評価額×裁量的割合 《不動産を無償で貸していた場合の算定式》 相続開始時の賃料相当額×使用年数×裁量的割合 《不動産取得のための資金を出資した場合の算定式》 相続開始時の不動産評価額×( 出資金額 ÷ 取得時の不動産価格) |

| 看護療養型 | 療養看護の報酬相当額(日当)×介護日数×裁量的割合 |

| 扶養型 | 負担扶養料×期間×(1-寄与相続人の法定相続分割合) |

| 財産管理型 | 管理や売却を第三者に委任した場合の報酬額×裁量的割合 |

寄与分の計算例

それでは、看護療養型の寄与分を具体的な数字を挙げて計算いたします。

【具体例】

相続人Aさんはそれまで勤めていた会社を辞職し、被相続人Bさんの介護を4年半にわたって無償で務めました。

Bさんは要介護2と判定されています。食事や排せつに部分的に補助が必要です。

また、軽度の認知症があるため、24時間の見守りが必要です。

- ヘルパーを雇った場合の日当:7,500円

※日当は地域やサービス提供時間によって異なります。相場は6,000円~9,000円です。 - 4年半=1,642日

- 裁量割合:0.7

※裁量割合は0.5~1程度が一般的です。

寄与分の計算式は療養看護の報酬相当額(日当)×介護日数×裁量的割合ですので、

7,500円×1,642日×0.7=8,620,500円になります。

【民法改正】特別寄与料制度とは

2019年7月1日以降に開始した相続からは「特別寄与料」の請求権が認められるようになりました。

「特別寄与料」とは、相続人でない親族が被相続人に対して無償で特別な貢献をし、その結果、被相続人の財産が維持、増加した場合に、その貢献に見合ったものとして支払われる金銭です。

改正の理由として、改正以前は相続人の配偶者などが被相続人に対して献身的に介護を行っても「相続人でない」との理由から相続財産を取得できず、遺言書によって遺贈させるなどの対策が必要だったことがあります。

ただし、特別寄与請求ができる人は親族に限られますので、内縁(事実婚)の配偶者は対象になりません。

特別寄与料における相続税の取扱い

親族が受け取った特別寄与料は「みなし遺贈」として相続税の課税対象になります。

被相続人の相続財産が基礎控除額を超える場合は相続税申告が必要です。

特別寄与料を受け取った親族は相続人ではないので、その人の相続税額にその相続税額の2割に相当する額が加算されます。

また、申告期限は、特別寄与料の額が決まったことを知った日の翌日から10か月以内です。

一方、特別寄与料を支払った相続人は被相続人から相続した相続財産の価額から特別寄与料を控除した金額が相続税の課税価格になります。

相続税の申告後に特別寄与料を支払った場合には、額が決まった日の翌日から4か月以内に更正の請求をすることができ、多く支払った相続税が還付されます。

寄与分を決定する方法

寄与分を求める場合、以下のような流れで行います。

- 遺産分割協議で主張する。

- 遺産分割調停を申し立てる。

- 遺産分割審判に移行する。

まずは遺産分割協議で主張する

他の相続人に寄与分を認めてもらうには、遺産分割協議の場で被相続人に寄与したことを主張します。

他の相続人全員から寄与分について合意を得ることで、寄与分が認められます。

また、相続人全員が合意していれば、寄与料も当事者間で自由に決めてかまいません。

寄与分は当事者間で決める方が調停や審判になるよりも手続きが煩雑ではありません。できるだけ遺産分割協議での成立を目指しましょう。

寄与料について合意したら、遺産分割協議書を作成します。

しかしながら、寄与分を認めると他の相続人の相続分が減るため揉めることも多いと言えます。

合意できなければ遺産分割調停を申し立てる

遺産分割協議の場で話し合いがまとまらなかった場合は、家庭裁判所で遺産分割調停を申し立てます。

遺産分割調停が遺産分割協議と異なる点は、相手方と直接顔を合わせて協議することなく、調停委員と当事者がそれぞれ話し合う点です。

調停委員がそれぞれとの話し合いを通じて相続分を調整します。

調停でも相続人全員の合意が必要な点は遺産分割協議と変わりません。

合意ができたら、裁判所が合意の内容を証明する調停調書を作成します。

調停不成立なら遺産分割審判へ移行する

調停が不成立になった場合は自動的に遺産分割審判に移行します。

遺産分割審判とは、各当事者の主張や証拠資料などに基づいて遺産分割の内容を客観的に決める手続きです。

確定すると審判書が作成されます。

審判の内容には強制力があります。相続人が審判書に従わない場合は裁判所に申し立てることで、強制執行することができます。

寄与分の請求に時効はあるのか?

2023年4月1日の民法改正によって、同日以降に開始した相続については相続開始から10年を経過する日が寄与分の請求期限となり、期限経過後は請求ができなくなります。

一方、特別寄与料の請求権は特別寄与者が相続の開始および相続人を知った時から6か月経過後に、相続人が時効の完成を主張すると消滅します。

また、相続開始から1年が経過すると、除斥期間となり特別寄与料を請求することは一切できなくなります。

いずれの場合も、遺産分割の合意の直前になってから初めて寄与分を主張することは相続人の心証を悪くし、認めてもらえない可能性があるので、遺産分割協議の初期から主張することをお勧めします。

寄与分など相続問題に関するお悩みはキークレア税理士法人までご相談ください

寄与分とは、被相続人の財産の維持や増加に特別の貢献をした相続人が、通常取得できる相続分に加えて他の相続人よりも相続財産を多く取得できる制度です。

また、2019年7月1日以降に開始した相続からは「特別寄与料」の請求権も認められるようになりました。ただし寄与分を認めてもらうには高いハードルがあり、全てが認められるわけではありません。

寄与分を主張する際は、早い段階で専門家に相談し、遺産分割協議を円滑に進められるようにしましょう。また、寄与分を主張された場合には、事実や証拠を充分に検討しましょう。

キークレア税理士法人には相続税申告の実績が豊富な相続専門の税理士が在籍しております。

ぜひご相談ください!

SUPERVISION監修税理士

キークレア税理士法人 代表税理士三嶋 泰代(Mishima Yasuyo)

福岡県立修猷館高校卒業後、西南学院大学経済学部経済学科へ入学。

大学卒業後、福岡にある2つの大手税理士事務所に勤務する。

その後、2012年に独立。税理士法人、財務会計コンサルティング株式会社、クラウド会計株式会社、行政書士法人、社会保険労務士法人、不動産株式会社、Keycrea KHM Tax & Accounting Co.,Ltd.の7社からなるグループの代表として、企業を支援している。