相続した不動産の売却にかかる税金と節税(特例・控除)について

目次

相続財産の中に不動産がある場合、その不動産は現金や預貯金として相続するよりも相続税評価額が低くなる場合があります。

ただし、不動産は現金や預貯金と違って、相続人間で公平に分けることが難しい財産ともいえます。

また、相続税は現金や預貯金で納付するのが原則ですので、相続財産の中に不動産が占める割合が多い場合には納税資金の確保が難しくなります。

このコラムでは、相続人間で相続財産を公平に分けるためや納税資金の確保のために、相続した不動産を売却した際に適用できる特例についてご説明いたします。

相続した不動産を売却したときにかかる税金は?

不動産を相続した際はその不動産は相続税の課税対象になります。相続税は相続開始の翌日から10か月以内が申告・納付の期限です。

不動産売却の際は印紙税、譲渡所得税、登録免許税、消費税などがかかります。以下で詳しくご説明いたします。

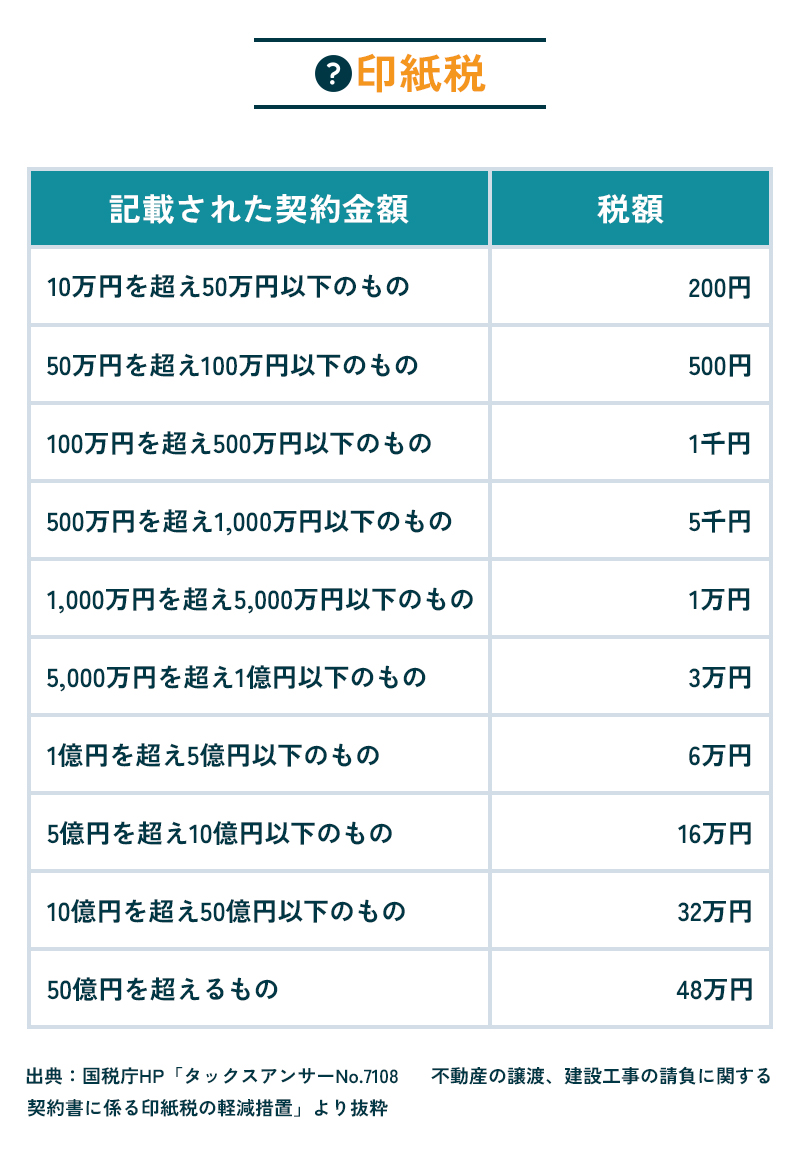

印紙税

「印紙税」とは、契約書や領収書を作成した際に、印紙税法に基づきその文書に課税される税金です。不動産の売買契約書も、課税文書に該当します。

納税は契約金額にごとに決められた税額の印紙を契約書に貼りそれを消印することで終了します。

なお、平成26年4月1日から令和6年3月31日までは軽減税率が適用されます。

譲渡所得税

「譲渡所得税」とは、資産の譲渡による所得にかかる税金です。譲渡所得は所得税と住民税の課税対象になります。

不動産の譲渡所得は以下の式で算出します。

譲渡所得金額=収入金額–(取得費+譲渡費用)–特別控除額

- 収入金額

不動産の売買契約書に記載された不動産の売却価格

譲渡から年末までの期間に対応する固定資産税など - 取得費

土地の購入代金

建物の購入代金から減価償却費相当額を差し引いた金額

土地、建物ともに購入代金が不明な時は売却価格の5%とすることができます。

購入時の仲介手数料、不動産取得税、登記費用(売買や相続の時のもの) など - 譲渡費用

不動産会社へ支払う仲介手数料

土地の測量費 など - 特別控除額

2.で別途解説致します。

譲渡所得が発生したとき等は確定申告が必要です。売却年の翌年3月15日が所得税の確定申告と納付の期限です。

住民税は確定申告をすることで市区町村が計算し、6月以降に課税されます。

譲渡所得税は所有期間で税率が変わる

譲渡所得税は、課税譲渡所得金額に保有していた期間に応じた税率をかけて算出します。所有期間は、5年以下と5年超に区分します。

税率は以下の表の通りです。

令和19年12月31日までは所得税率に2.1%をかけた復興特別所得税が加算されます。

| 短期譲渡所得 | 長期譲渡所得 | |

|---|---|---|

| 所有期間 | 5年以下 | 5年超 |

| 所得税率 | 30% | 15% |

| 復興所得税率 | 0.63% | 0.315% |

| 住民税率 | 9% | 5% |

| 合計 | 39.63% | 20.315% |

所有期間は譲渡した年の1月1日時点で計算します。取得してからの期間が満5年を超えていても、1月1日時点で5年を超えていなければ短期譲渡所得になりますので注意が必要です。

また、相続した不動産は被相続人の保有していた期間が相続人に引き継がれます。

登録免許税

「登録免許税」とは、法務局で登記手続きをする際にかかる税金です。

相続登記をしないと相続した不動産の売却ができません。また、抵当権が残っている場合は抵当権抹消登記が必要です。

相続登記と抵当権抹消登記の税額は以下の通りです。

【相続登記】

登録免許税は100円未満を切り捨てて算出します。

- 相続人が取得した場合

登録免許税=課税価格×0.4%

※課税価格=固定資産税評価額の1,000未満を切り捨てた価格(1,000円未満の場合は1,000円) - 相続人以外の者が取得した場合

登録免許税=課税価格×2%

【抵当権抹消登記の場合】

不動産1件につき1,000円

なお、売主から買主への所有権移転にかかる登録免許税は買主が負担することが多いです。

消費税

不動産の売却で生じる費用のうち、消費税がかかるものは以下の通りです。

- 不動産会社に支払う仲介手数料

- 司法書士報酬

- 土地の測量費用

- 建物のクリーニング費用

- 建物の解体費用 など

相続不動産を売却するときに利用できる特別控除の特例

譲渡所得税は「収入金額」と「取得費+譲渡費用」の差が大きいほど税額が大きくなります。

譲渡所得税が多くなる例は次の通りです。

- 購入時は低額だったが、周囲が開発されて立地が良くなり高額で売却できた。

- 購入時の価格が不明のため取得費が売却価格の5%で設定された。

相続した不動産を売却するときは、納付する譲渡所得税額を軽減できる特別控除の特例があります。

特例を受けるためには、納付税額が0円の場合でも確定申告書を提出する必要があります。

相続税の取得費加算の特例

「相続税の取得費加算の特例」とは、相続財産を売却した場合に、相続人がその相続財産について相続税を支払っていたときは、その相続税を取得費に加算できる特例です。

譲渡した相続財産について課税された相続税額を、譲渡所得が0円になるまで取得費に加算できます。主な適用要件は以下の通りです。

- 相続または遺贈により財産を取得している。

- その財産を取得した人に相続税が課税されている。

- その財産を、相続開始があった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに売却している。

特定居住用財産の買換え特例

「特定居住用財産の買換え特例」とは、特定居住用財産(マイホーム)を売って代わりのマイホームに買換えた時に、譲渡所得に対する課税を将来に繰り延べることができる特例です。税額が免除されるわけではないので注意が必要です。

売却した家の金額より、新たに購入した家の金額が大きいときに適用されます。

主な適用要件は以下の通りです。

売る家の条件

- 居住年数が10年以上である。

- 既に転居している場合は転居後3年を経過する日の属する年の12月31日までに売却する。

- 家と土地の両方とも売却する。

- 売却価格が1億円以下である。

買う家の条件

- 前の家を売却した年の前年1月1日から売却年の翌年の12月31日までに購入する。

- 前の家を売却した前年または売却年に買換えた場合は売却した年の翌年12月31日までに、売却した翌年に買換えた場合は購入日の翌年12月31日までに居住している。

- 建物の床面積が50㎡以上で、土地の面積が500㎡以下である。

居住用不動産の3,000万円特別控除

「居住用不動産の3,000万円特別控除」とは、マイホームを譲渡して得た譲渡所得から、3,000万円を控除できる特例です。

譲渡所得が3,000万円に満たない場合には譲渡所得の金額まで控除できます。

主な適用要件は以下の通りです。

- 居住の用に供している(単身赴任の場合は配偶者が住んでいる)。

- 既に転居している場合は転居後3年を経過する日の属する年の12月31日までに売却する。

- 売却先が、親族や夫婦などの特別な関係にない。

- 売った年の前年または前々年にこの特例の適用を受けていない。

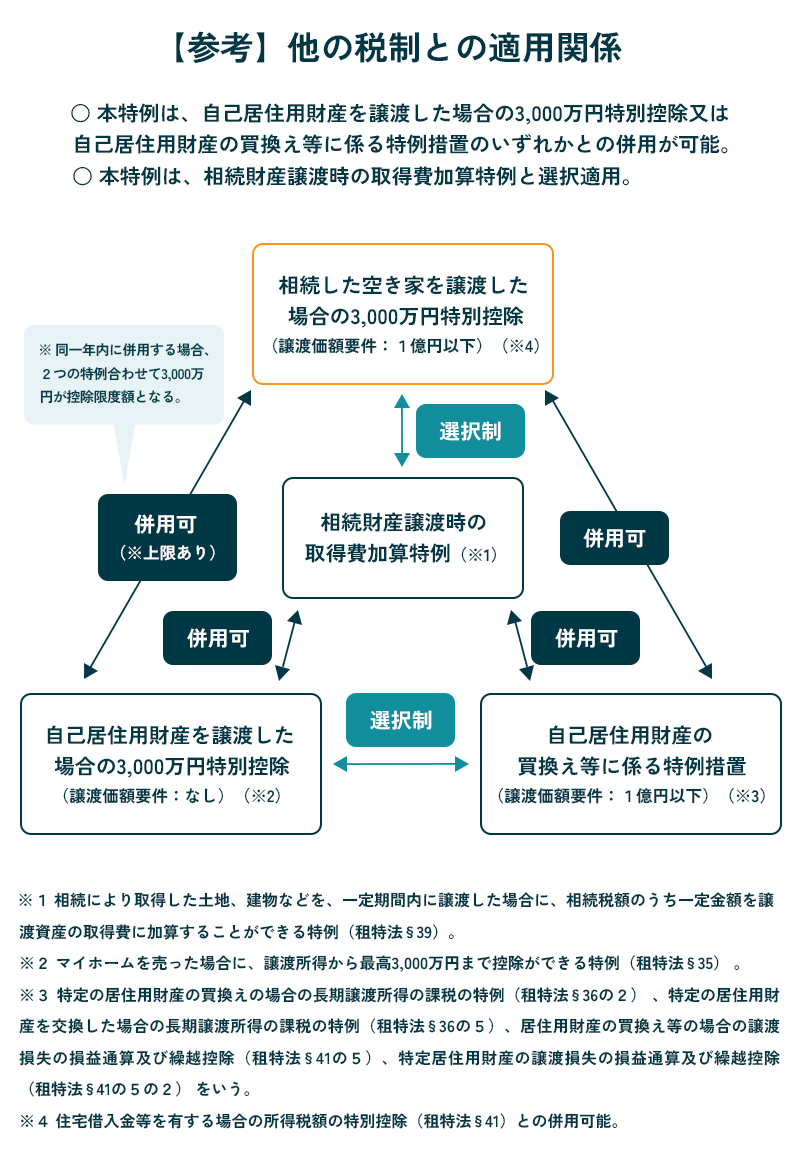

相続空き家の3,000万円特別控除

「被相続人の居住用財産に係る譲渡所得の特別控除の特例」とは、空き家を相続して売却した時に譲渡所得の金額から3,000万円を控除することができる特例です。

譲渡所得が3,000万円に満たない場合には譲渡所得の金額まで控除できます。

主な適用要件は次の通りです。

- 相続または遺贈によって取得した建物であること。

- 昭和56年5月31日以前に建築された建物であること。

- 被相続人が、亡くなった時点で一人暮らしをしていたこと(老人ホームに入所していた場合等を除く)。

- 相続開始から3年を経過する日の12月31日までに売却すること。

特例の併用

ご説明した特例は、併用できるものとできないものがあります。有利な方を適用するために専門家である税理士に相談することをお勧めします。

“空き家”を相続するとどうなる?放置するリスクや対処法など税理士・司法書士・社労士・財務会計・会計・不動産・カンボジア

キークレアグループ一丸となって支援いたします!

092-406-6736

092-406-6736

受付時間:8:30-17:30 / 定休日:土・日・祝日

※相談は来所、オンライン可能

※30分以降は、30分毎に5,500円(税込)の有料相談となります

相続不動産売却の税額計算シミュレーション

実際に相続不動産の売却にかかる税額がいくらなのか計算するのは難しいです。具体的な数値や条件をもとにシミュレーションしてみます。

【条件】被相続人が居住していた家で、現在は空き家

- 土地 130㎡(約40坪) 固定資産税評価額 7,120,350円

- 家屋 100㎡(約30坪) 固定資産税評価額 1,542,110円

- 築35年(平成元年築)

- 所有期間35年

- 売却価格 3,000万円

- 取得費不明

- 譲渡にかかった費用…測量費用:40万円

仲介手数料(売却価格3,000万円の場合の上限価格)

3,000万円×3%+6万円+消費税=1,056,000円

①相続登記にかかる登録免許税の計算

相続人が取得したとしてシミュレーションします。以下の計算より登録免許税は34,600円です。

- 土地 固定資産税評価額 7,120,350円

- 家屋 固定資産税評価額 1,542,110円

課税価格=7,120,350円+1,542,110円=8,662,460円

→1,000円未満切り捨て8,662,000円

登録免許税=8,662,000円×0.4%=34,648円

→100円未満切り捨て34,600円

②不動産売買にかかる印紙税の計算

前提条件として、売却価格が3,000万円の場合

契約金額が1,000万を超え5,000万円以下なので、1.1の表より、印紙税は10,000円です。令和6年3月31日作成の契約書までは軽減措置の対象になります。

③不動産の売却益(譲渡所得)の計算

以下の計算より、譲渡所得は27,044,000円です。

取得費不明

取得費が不明の場合は売却価格の5%を取得費とすることができます。以下の算式より取得費は150万円です。

3,000万円×5%=150万円

譲渡にかかった費用

- 測量費 40万

- 仲介手数料 1,056,000円

譲渡所得金額=3,000万円–(150万円+40万円+1,056,000円)=27,044,000円

1,000円未満の端数があれば切り捨てます。

④譲渡所得税の計算

譲渡所得税・特別復興所得税・住民税の合計額を計算します。所有期間5年超なので、以下の算式になります。

27,044,000円×20.315%=5,493,988円 →100円未満切り捨て 5,493,900円

この例の場合、相続開始のあった日から3年を経過する日の属する年の12月31日までに売却することなどの適用要件を満たしていれば「被相続人の居住用財産に係る譲渡所得の特別控除の特例」が適用されます。

適用によって、3,000万円が課税所得金額から差し引かれ0円になるため、納付税額も0円になります。

相続不動産を売却したら確定申告が必要

不動産を売却した際は原則として確定申告が必要ですが、不要な場合もあります。確定申告が必要なケースは以下の通りです。

- 譲渡所得が発生する場合

- 特別控除や特例の適用を受ける場合

- 譲渡損失を損益通算(譲渡損失を他の所得と相殺)する場合

確定申告は譲渡した翌年の2月16日に受付が開始され、3月15日までに行います。所得税の納付期限も確定申告の期限と同じ日です。

また、住民税は確定申告によって市区町村が計算し、6月以降に課税されます。

なお、譲渡益が出ない場合、特別控除の特例の適用や譲渡損失の損益通算をしない場合は申告は不要です。

相続不動産売却時の節税や確定申告は税理士依頼がおすすめ

相続不動産には相続税、登録免許税、売却する際は譲渡所得税などさまざまな税金がかかります。

譲渡所得を算出するためには不動産の取得費用や、譲渡費用に含まれるものの範囲を判断する必要があります。

また、特別控除や特例が適用できるかの判定も複雑です。申告を専門家である税理士に依頼することで、税額を適正に算出することができます。

不動産の売却は一般的に税額が大きくなり、申告内容に誤りも多いため、税務調査の対象になりやすいと言われています。税理士に依頼することで、税務調査の際の立ち合いも依頼できます。

不動産の相続や売却に関する注意点

2024年4月から相続登記が義務化される

「相続登記」は相続の際の不動産の名義変更手続きです。「相続登記」をすることで、所有権が明確になる、売却や賃貸ができる、不動産を担保にした融資を受けられる、などの理由から、不動産を相続した際には必要不可欠な手続きです。

2024年4月1日からは、所有権の取得を知った日もしくは遺産分割が成立した日から3年以内の相続登記の申請が義務化されます。

正当な理由がなく義務に違反した場合には10万円以下の過料の適用対象になります。

売却金の分配で贈与税が課税されることがある

相続不動産を売却し、売却代金を相続人で分割する「換価分割」をする場合、贈与税の課税対象とみなされる場合があります。

贈与税の課税対象とみなされないように、遺産分割協議書に「換価分割」をする旨と、売却代金の分配の方法を記載しましょう。

遺産分割協議書に「換価分割」である旨を記載しても、贈与とみなされる場合があります。売却時の手間を省くために不動産登記を相続人代表者1名にし、かつ長期にわたって売却活動を行わず、その後に売却して売却金を分配した場合です。

相続人の代表者1名で相続登記した場合は、速やかに売却しましょう。

相続不動産を放置すると固定資産税が高くなるおそれがある

売却手続きが面倒で相続不動産を放置していると、税金面でも以下のようなデメリットがあります。

- 固定資産税、都市計画税がかかり続ける。

- 「特定空家等」に指定されると、住宅用地の特例が適用されなくなり土地の固定資産税が6倍になる。

- 空き家を取り壊して更地にしても、固定資産税が6倍になる可能性がある(市区町村によっては取り壊し前に「対象空家」と認定することで特例が継続される場合もあります)。

相続不動産売却時の税金のことならキークレア税理士法人にご相談ください

相続人間で相続財産を公平に分けるためや納税資金の確保、また不要である不動産を処分するために、相続不動産の売却を検討する人は多くいます。

相続不動産には相続税、登録免許税、譲渡所得税など、さまざまな税金がかかります。譲渡所得を算出するためには不動産の取得費の確定や、譲渡費用に含まれるものの範囲を判断する必要があります。

また、特別控除や特例が適用できるかの判定も非常に複雑です。申告を税理士に依頼することで、税額を適正に算出することができます。

不動産の売却は税務調査の対象になりやすいと言われています。キークレア税理士法人では、税務調査の対応も可能です。

また、キークレア税理士法人では、税務調査に入られにくい申告書作成にも力を入れております。相続不動産の売却時の税金のことなら、ぜひキークレア税理士法人にご相談ください。

SUPERVISION監修税理士

キークレア税理士法人 代表税理士三嶋 泰代(Mishima Yasuyo)税理士登録番号:118087

福岡県立修猷館高校卒業後、西南学院大学経済学部経済学科へ入学。

大学卒業後、福岡にある2つの大手税理士事務所に勤務する。

その後、2012年に独立。税理士法人、財務会計コンサルティング株式会社、クラウド会計株式会社、行政書士法人、社会保険労務士法人、不動産株式会社、Keycrea KHM Tax & Accounting Co.,Ltd.の7社からなるグループの代表として、企業を支援している。