相続時精算課税制度とは?

メリット・デメリットなどをわかりやすく解説

目次

生前にできる相続税対策の1つに「相続時精算課税制度」があります。

子や孫といった受贈者が「2,500万円+110万円×贈与年数」まで贈与税を納めることなく贈与を受けることができ、贈与者が亡くなった時点で「相続時精算課税制度を適用して贈与された額-基礎控除額」を相続財産とあわせて相続税額を算出する制度です。この制度を上手く活用することで相続税を節税できる可能性があります。

令和5年度に税制改正が行われ、制度が使いやすくなりました。

このコラムでは「相続時精算課税制度」の概要やメリット・デメリットなどをわかりやすく解説いたします。

相続時精算課税制度とは

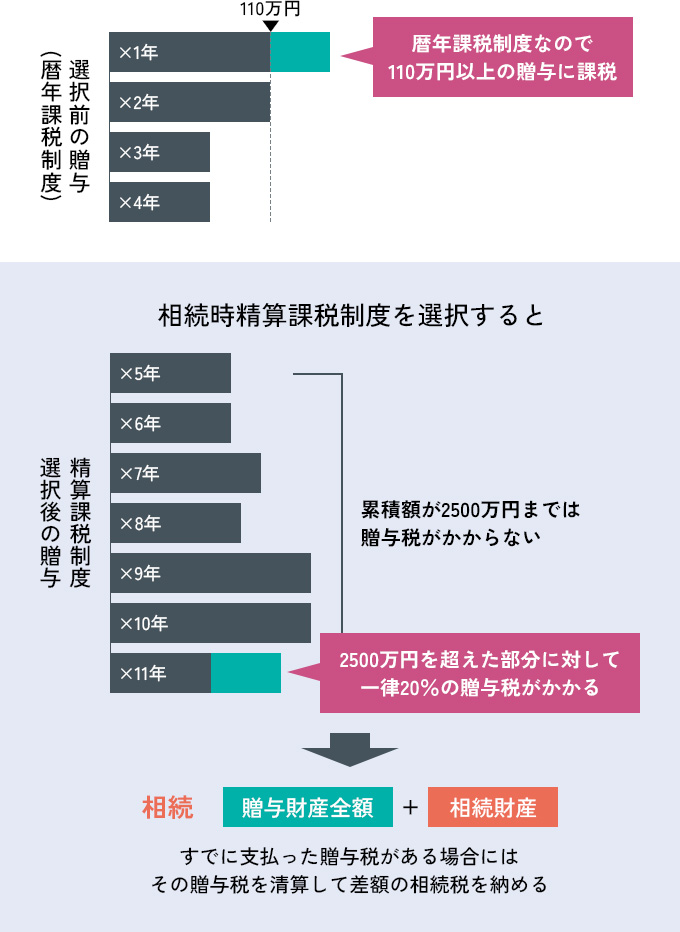

贈与には大きくわけて「相続時精算課税制度」と「暦年課税」があります。

「相続時精算課税制度」とは、父母や祖父母から子や孫への生前贈与について、「2,500万円の特別控除額+年間110万円の基礎控除額×贈与年数」までは贈与税が非課税となり、贈与者が亡くなった時点で「相続時精算課税制度を適用して贈与された額-贈与で基礎控除とされた額」と相続財産とをあわせた額に相続税が課税される制度です。

贈与額が「2,500万円の特別控除額+年間110万円の基礎控除額×贈与年数」を超えた部分に対しては一律で20%の贈与税がかかります。

一方の「暦年課税」は、受贈者が1月1日から12月31日の間に贈与された財産の合計額が110万円以下であれば贈与税が課税されない制度です。

贈与者が複数いる場合は贈与された合計額で判定されます。110万円を超えて贈与を受けた部分に税金が課されます。

どちらの制度でも、納めた贈与税は、相続時の相続税から控除されます。

適用対象者

「相続時精算課税制度」を使える人は以下の通りです。

- 贈与者(贈与する人):贈与を行った年の1月1日に60歳以上の父母もしくは祖父母であること。

- 受贈者(贈与を受ける人):贈与を受け取った年の1月1日に18歳以上の者のうち、贈与者の直系卑属(子や孫)であること。

2022年4月1日より民法の成人年齢が20歳から18歳に引き下げられ、制度を利用できる年齢要件もあわせて引き下げられました。

また、受贈者は贈与者ごとに「相続時精算課税制度」の選択をすることができます。例えば祖父母の両方から一人の孫が受けた贈与に対して両方とも利用した場合、特別控除額は合計で2,500万円×2=5,000万円となります。

適用対象となる財産

贈与財産の種類、贈与回数に制限はありません。ただし、贈与額が「2,500万円の特別控除額+年間110万円の基礎控除額×贈与年数」を超えた部分に対しては一律で20%の贈与税がかかります。

【令和5年度税制改正】相続時精算課税制度の変更点

令和5年度に相続税、贈与税について税制が改正され、令和6年1月1日から施行されています。相続時精算課税に関する主な変更点は以下の通りです。

【改正前】

- 相続時精算課税制度による贈与は累計で2,500万円まで、贈与税が非課税になる。

- 贈与の都度、毎年申告が必要。

- 制度を選択した年以降の贈与財産はすべて相続税の課税対象。

【改正後】

- 相続時精算課税制度による非課税の2,500万円とは別に年間110万円が非課税になる。

- 年間110万円までの贈与であれば申告不要。

- 年間110万円までの贈与財産は相続税の課税対象にならない。

相続時精算課税制度を利用するメリット

相続時精算課税制度を利用するメリットは以下の通りです。

- 「2,500万円の特別控除額+年間110万円の基礎控除額×贈与年数」まで贈与税が非課税

- 超過分の贈与税の税率は一律20%

- 相続トラブルを未然に防げる

- 年間110万円までは生前贈与加算がない

- 納付した贈与税のうち相続税額を超える部分は還付される

「2,500万円の特別控除額+年間110万円の基礎控除額×贈与年数」まで贈与税が非課税

相続時精算課税制度を利用する最大のメリットは、最大で「2,500万円の特別控除額+年間110万円の基礎控除額×贈与年数」まで贈与税を課税されない点です。

また、2,500万円の特別控除額は贈与者ごとに適用されますので、例えば祖父母の両方から贈与を受けた場合には特別控除額は5,000万円となります。なお、贈与回数に制限はありません。また、短期間でまとまった金額の資産を贈与することができることもメリットと言えます。

超過分の贈与税の税率は一律20%

相続時精算課税制度では累計贈与額が「2,500万円の特別控除額+年間110万円の基礎控除額×贈与年数」を超えた場合は、超過した部分に対して一律で20%の贈与税が課税されます。一方で、暦年課税では110万円を超過した部分に対して10%から55%の税率で累進課税されます。贈与税だけで比べると、超過額が大きいほど相続時精算課税制度のほうが納税額は少ないと言えます。

相続時精算課税制度と暦年課税で一度に3,000万円贈与した場合の贈与税額を比べると以下のようになります。

【相続時精算課税制度】

(3,000万-2,500万-110万)×20%=78万円

【暦年課税】祖父から18歳以上の孫が贈与を受けた場合

(3,000万-110万)×45%-265万=1,035万5千円

例の場合、相続税を考慮していませんが、実際は相続税も踏まえて検討が必要ですので、税理士に相談することをおすすめします。

相続トラブルを未然に防げる

不動産などを所有している場合、相続財産を分割しづらいため、相続人同士で「どの財産を誰が相続するのか」というトラブルになりがちです。 相続時精算課税制度で生前贈与をすれば、贈与者の相続が発生したときには既に財産の取得者が決まっているため、「どの財産を誰が相続するのか」という争いを未然に防ぐ効果があると言えるでしょう。一方で、事業の跡継ぎや同居の子どもといった特定の相続人に財産を多めに引き継がせると、相続人同士の不和の元になる可能性があるので、注意が必要です。

年110万円までは生前贈与加算がない

暦年贈与では相続開始に近い一定時期の生前贈与額を、相続財産に含めて相続税を算出します(生前贈与加算)。2023年12月31日までは生前贈与の相続財産への加算期間は相続開始前3年以内でしたが、2024年1月1日以降、段階的に延長され、2031年1月より7年以内の贈与財産が相続税の課税対象になります(死亡日以前4年から7年の間の贈与についてはこの期間の贈与の額から100万円を引いた額が課税対象です)。

一方、相続時精算課税制度を適用している場合は、暦年贈与とは異なり年110万円までは生前贈与加算されません。

納付した贈与税のうち相続税額を超える部分は還付される

生前贈与財産について贈与税を支払った場合は、その贈与税額を相続税額から引くことができます(贈与税額控除)。

しかしながら、贈与税額控除の金額が相続税額を上回った場合は、相続時精算課税制度と暦年贈与で扱いが異なります。

相続時精算課税制度では、贈与税額控除額が相続税額を上回る場合には相続税の申告をすることで還付を受けることができます。この申告書は相続開始の翌日から5年を経過する日まで提出することができます。

一方で暦年課税の場合は、贈与税額控除額が贈与財産を生前贈与加算して算出された相続税額を上回る場合でも差額の還付はありません。

相続時精算課税制度にはデメリットや注意点もある

相続時精算課税制度には以下のデメリットや注意点もあります。詳しくご説明いたします。

- 相続税が発生する場合もある

- 一度選択すると暦年課税には戻れない

- 小規模宅地等の特例が使えなくなる

- 贈与された財産は物納することができない

- 申告の手間がかかる

- 相続時に贈与を受けた財産の価格が下落していると損になる

相続税が発生する場合もある

相続時精算課税制度を適用して贈与を受けた財産額は全て相続財産に加算され、相続税の課税対象になります。つまり、「贈与税」が非課税になるだけで「相続税」は課税されるので注意が必要です。

相続財産の総額が相続税の基礎控除額(3,000万円+600万円×法定相続人の数)を超える場合には相続税が課税されます。また、受贈者が被相続人の孫で相続税が課税される場合、その孫には相続税額の2割に相当する額が加算されることにも注意が必要です(代襲相続人である孫を除きます)。

相続税の2割加算とは?一度選択すると暦年課税には戻れない

相続時精算課税制度は一度適用を選択すると、撤回ができないことに注意が必要です。

贈与税を考えた場合、相続時精算課税でも暦年課税でも年110万円までは非課税です。それに加えて相続時精算課税ではさらに2,500万円までが非課税になります。

一方相続税を考えた場合では、相続時精算課税制度を適用している場合、「相続時精算課税制度を適用して贈与された額-贈与で基礎控除とされた額」は全て相続財産として課税対象になります。それに対して暦年贈与では、相続開始前7年間に贈与した額が相続財産に生前贈与加算されて課税対象になります。

どちらが有利になるかは贈与にかけられる期間と贈与額により変わります。相続時精算課税制度と暦年課税のどちらを選択するか迷った場合は税理士に相談しましょう。

小規模宅地等の特例が使えなくなる

「小規模宅地等の特例」とは、一定の要件を満たすと宅地の相続税評価額を最大で80%減額できる制度です。特例を適用するには土地を相続や遺贈により取得している必要があります。相続時精算課税制度では贈与によって土地を取得するため適用はできません。評価額の高い宅地を所有している場合はかえって相続税が高額になる可能性があります。

小規模宅地等の特例とは?贈与された財産は物納することができない

物納とは相続税を現金で納付することができないときに、納税者の申請によって相続財産の現物を代わりに納めることができる制度です。

ただし、相続時精算課税制度を利用して贈与された財産は物納できません。不動産など売却することが難しい財産を贈与する場合には、同時に納税資金が充分にあるかどうかの検討も必要です。

申告の手間がかかる

相続時精算課税制度を適用した場合、適用を受けた年の翌年2月1日から3月15日の間に確定申告をする必要があります。相続時精算課税制度の適用によって贈与税額が0円になった場合でも申告が必要です。

また、相続が発生した際に相続財産に加算する贈与財産の計上漏れや過大計上が生じる可能性があります。贈与税の控除額を適用した贈与の総額と納税済みの贈与税額を正確に把握して相続税申告をする必要があり、相続時精算課税制度を利用していない場合と比べて申告が複雑になります。

相続時に贈与を受けた財産の価格が下落していると損になる

相続時精算課税制度では、贈与時の評価額を相続財産に加算して相続税額を算定します。そのため、不動産や株式など価格が変動するものは注意が必要です。評価額が贈与時よりも相続時の方が下がっている場合は、相続税の課税価額が高くなり損をしたことになります。

税理士・司法書士・社労士・財務会計・会計・不動産・カンボジア

キークレアグループ一丸となって支援いたします!

092-406-6736

092-406-6736

受付時間:8:30-17:30 / 定休日:土・日・祝日

※相談は来所、オンライン可能

※30分以降は、30分毎に5,500円(税込)の有料相談となります

相続時精算課税制度を選択した場合の税額の計算方法

次に相続時精算課税制度を選択した場合の贈与税と相続税の計算の例をあげます。

贈与税の計算方法

3,000万円を贈与し、相続時精算課税制度を適用した場合の贈与税額を具体的に計算します。

【事例】

- 贈与者:父

- 受贈者:長男

- 贈与額:3,000万円

【贈与税額の計算】

贈与税額=(贈与財産の価額-特別控除額2,500万円-基礎控除額110万円)×税率20%

=(3,000万円-2,500万円-110万円)×20%=78万円

相続税の計算方法

3,000万円を贈与し、相続時精算課税制度を適用した場合の相続税額を具体的に計算します。

【事例】

- 被相続人:父

- 相続人:長男のみ

- 遺産総額:5,000万円

- 相続時精算課税に係る贈与財産:3,000万円

【相続税額の計算】

- 相続財産の総額:5,000万円+(3,000万円₋110万円)=7,890万円

※110万円は贈与の基礎控除額 - 基礎控除額:3,000万円+600万円×1人=3,600万円

- 相続財産の課税価格:相続財産の総額-基礎控除額=7,890万円-3,600万円=4,290万円

- 相続税額:課税価格×税率-控除額-既に支払った贈与税額=4,290万円×20%-200万円-78万円=580万円

※課税価格が3,000万円超から5,000万円以下の場合

相続税率…20% 控除額…200万円

相続時精算課税制度の利用が向いているケースとは?

相続時精算課税制度が向いているケースは次の通りです。

- 相続財産が相続税の基礎控除額を下回る。

- 今後値上りが期待できる財産がある。

- 賃貸マンションなどの収益物件を所有している。

- 短期間でまとまった額の財産を移動したい。

相続財産が相続税の基礎控除を下回る

相続時精算課税制度では、「2,500万円の特別控除額+年間110万円の基礎控除額×贈与年数」の金額までの贈与は贈与税が非課税になります。

また、相続税の基礎控除額の計算式は「3,000万円+600万円×法定相続人の数」です。「贈与財産+その他の相続財産」がこの基礎控除額を下回る場合、相続税は課税されず非課税になります。相続を待たずに、まとまった額を非課税で一括して贈与する(=相続を待たずに後世に財産移転できる)ことが可能です。

今後値上がりが期待できる財産がある

相続時精算課税制度では相続税申告の際に相続時ではなく贈与時の価格を課税価格として相続税を計算します。相続時精算課税制度を適用して、今後値上がりしそうな不動産などの財産を贈与しておけば、相続財産を減らして相続税を抑えることが可能です。

一方で、相続発生時に贈与した財産が値下がりしていた場合は、逆に相続税が高く計算されるため注意が必要です。

賃貸マンションなどの収益物件を所有している

贈与された賃貸不動産などの収益物件から得られる不動産収入は、贈与を受けた人の収入になります。相続時精算課税制度を適用して贈与した場合、贈与者の相続発生時に相続税の課税対象となるのは、贈与した収益物件だけになります。贈与後に得られた不動産収入を課税対象に含める必要がないため、相続財産が増えることを防げます。

短期間でまとまった額の財産を移動したい

相続時精算課税制度では「2,500万円の特別控除額+年間110万円の基礎控除額×贈与年数」まで贈与税が非課税になります。

まとまった額を短期間に移したい場合にはこの制度を利用することを検討しましょう。控除額を超えてしまっても贈与税は一律で20%です。贈与する額や相続財産の規模にもよりますが、暦年贈与の累進課税制度(税率10%~55%)と比べても少ない税金で財産を移すことができます。

相続時精算課税制度は自分でできる?税理士に相談すべき?

相続時精算課税制度を検討されるなら、専門家である税理士に相談すべきです。贈与には大きくわけて「相続時精算課税制度」と「暦年課税制度」があります。どちらが向いているかは贈与する財産の種類や総額、贈与にかけられる年数によって違うため、慎重に検討する必要があります。

また、相続時精算課税制度を適用すると小規模宅地等の特例が使えなくなるなど、注意点もあるため慎重な判断が必要です。

キークレア税理士法人には相続税申告が専門の税理士が在籍しております。贈与税と相続税を総合的に検討し、最適案をご提案いたします。

相続時精算課税制度の手続き方法

相続時精算課税制度を選択しようとする受贈者は、受贈者の納税地を管轄する税務署に以下の書類を提出する必要があります。

相続時精算課税制度の必要書類

相続時精算課税制度の必要書類

- 贈与税の申告書(国税庁のホームページからダウンロード可能です)

110万円を超える贈与の場合のみ提出が必要です。 - 相続時精算課税選択届出書

適用を受ける際は納付する相続税がなくても、提出する必要があります。 - 受贈者の氏名、生年月日、受贈者が贈与者の子または孫であることを示す以下の書類

受贈者の戸籍謄本、贈与者の戸籍謄本などです。

相続時精算課税制度の申告はいつ?

相続時精算課税制度の申告は、適用対象としたい最初の贈与を受けた年の「翌年2月1日から3月15日までの間(贈与税の申告書の提出期間)」に行う必要があります。もし相続時精算課税制度の申告を忘れた場合、その贈与は暦年課税制度を利用したものとされます。

さらに申告そのものを忘れてしまった場合は暦年課税制度についても期限後の申告になってしまいいます。贈与税の他、加算税や延滞税が発生します。申告は絶対に忘れないようにしましょう。

相続時の節税対策に関するご相談はキークレア税理士法人にお任せ下さい

贈与には大きく分けて相続時精算課税制度と暦年贈与があります。どちらの方法にもメリットとデメリットがあります。また、相続財産の総額や種類、贈与にかけることのできる年数によっていろいろなケースのシミュレーションが必要なため、事前に税理士に相談することをお勧めします。

キークレア税理士法人は、豊富な相続税申告の実績があり、相続時精算課税制度と暦年贈与のどちらを選択した方がメリットになるか、総合的に判断することが可能です。また、贈与のみならず、相続税対策にも相続専門の税理士がご対応させて頂きます。

相続時の節税対策に関するご相談はキークレア税理士法人にお任せください。

SUPERVISION監修税理士

キークレア税理士法人 代表税理士三嶋 泰代(Mishima Yasuyo)

福岡県立修猷館高校卒業後、西南学院大学経済学部経済学科へ入学。

大学卒業後、福岡にある2つの大手税理士事務所に勤務する。

その後、2012年に独立。税理士法人、財務会計コンサルティング株式会社、クラウド会計株式会社、行政書士法人、社会保険労務士法人、不動産株式会社、Keycrea KHM Tax & Accounting Co.,Ltd.の7社からなるグループの代表として、企業を支援している。