相続税評価額とは?土地・建物などの調べ方や計算方法をわかりやすく解説

目次

相続税の金額は、相続税評価額に基づいて計算します。

この「相続税評価額」は、実際の市場での取引価格をそのまま用いるものではありません。

さらに、相続税は固定資産税や自動車税のように、あらかじめ税額が記載された納付書に従って納めるものとは異なり、納税者自身が相続税評価額を算出し、その評価額に基づいて計算した相続税額を申告・納税しなければならない仕組みになっています。

本コラムでは、相続税評価額とは何か、そしてその評価をどのように行えばよいのかについて、わかりやすく解説いたします。

相続税評価額とは

相続税評価額とは、相続税や贈与税を申告するときの基準となる評価額です。

相続税だけでなく、相続税を補完する税である、贈与税の計算でも相続税評価額が基準となります。

相続税は、送付された納付書に記載された税額を納付するのではなく、納税者が自ら税額を計算する必要があります。

相続財産の評価を正しく行わないと正確な税額を計算できず、過大に納付してしまったり、反対に過少に納付して追徴課税されることになりかねません。

固定資産税評価額との違い

「評価額」という言葉は、相続税評価額のほかに「固定資産税評価額」にも使われています。

これらはどの税金を計算するのに使うのかと、誰がその評価を行うかという点で違いがあります。

以下に、それぞれの評価額の違いを簡潔にまとめました。

| 相続税評価額 | 固定資産税評価額 | |

|---|---|---|

| 計算する税金 |

|

|

| 評価を行う人 | 相続人(納税者) | 市区町村役場 |

相続税評価額の調べ方と計算方法

土地の評価額

相続税を算出する際、土地の評価は原則として時価に基づいて行われます。

ただし、土地の正確な時価を把握するのは非常に難しく、相続税申告の場面で適切な時価を算定するのは現実的ではありません。

そこで、国税庁は、申告のしやすさや課税の公平性を保つ目的で、毎年「路線価」や「評価倍率」といった基準を公表しています。

土地の相続税評価額は、これらの基準をもとに「路線価方式」または「倍率方式」で算出されます。

市街地にある宅地は主に「路線価方式」が用いられ、それ以外の地域にある土地については「倍率方式」によって評価されます。

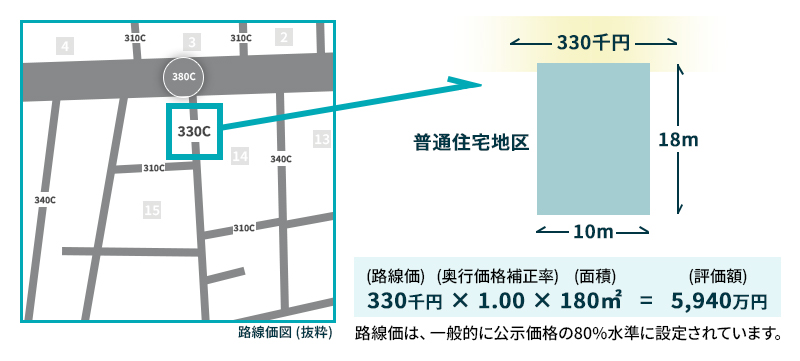

路線価方式

路線価とは、特定の道路(路線)に面した標準的な土地について、1㎡あたりの価格を指します。

路線価が設定されている地域では、土地の相続税評価は「路線価方式」によって行われ、以下の計算式で評価額を算出します。

路線価地域に所在する土地の相続税評価額 = 路線価 × 土地の面積

ただし、路線価はその道路に面する標準的な土地を前提とした金額であり、実際の土地の形状や利用状況に応じて補正を加える必要があります。

たとえば、道路に接している部分が短い、あるいは道路から奥まっているなど、土地の利用に不利な条件がある場合は、評価額に減額補正を行います。

正確な評価を行うには、現地の形状や状況をしっかりと確認し、適切な補正を反映させることが重要です。

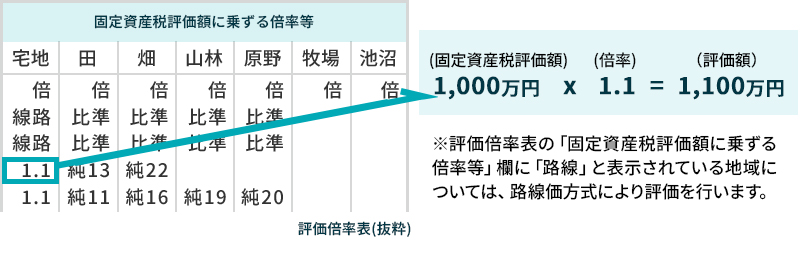

倍率方式

倍率地域にある土地は、「倍率方式」によって相続税評価を行い、以下の式で評価額を算出します。

倍率地域に所在する土地の相続税評価額 = 固定資産税評価額 × 評価倍率

固定資産税評価額は、毎年4月頃にその土地の所在する市区町村から届く固定資産税の納税通知書に記載されています。

もし通知書が手元にない場合でも、市区町村役場で「固定資産税評価明細書」を取得すれば確認できます。

一方で、評価倍率は国税庁のHPで公表されており、市区町村や土地の地目ごとに定められています。

対象となる地目に応じた倍率を固定資産税評価額にかけて、相続税評価額を計算します。

なお、路線価方式と異なり、倍率方式が適用される地域では、基本的に土地の形状などに応じた補正は行わない点にも注意が必要です。

借地権の評価

借地権とは、他人が所有する土地を借り、その土地の上に建物を建てて所有する際に発生する権利のことです。

この場合、土地を借りている人を「借地権者」、土地の所有者を「底地権者」と呼びます。

借地権の評価方法は、地代の高低、権利金(一時金)の有無、借地権者や底地権者が個人か法人かなどの条件によって異なります。

たとえば、以下のようなケースでは次のように借地権の相続税評価額を計算します。

- 借地権者・底地権者ともに個人である

- 権利金の授受がある

借地権の相続税評価額 = その土地の自用地評価額 × 借地権割合

ここでいう「自用地評価額」とは、土地を他人に貸すことなく、自由に利用できる状態で評価した金額を指します。

また、「借地権割合」とは、その土地の価値のうち、借地権によって借地権者に帰属する権利の割合を意味しており、国税庁が公表する財産評価基準(路線価図や評価倍率表)に記載されています。

貸宅地の評価

貸宅地とは、第三者がその土地を借りて建物を建て、利用している土地のことを指します。

つまり、借地権が設定されている土地が「貸宅地」です。

このような土地における「底地権」(土地所有者が有する権利)についても、借地権と同様に、地代の高低、権利金(一時金)の有無、借地権者や底地権者が個人か法人かなどの条件によって、評価方法が異なります。

例えば以下のようなケースでは、底地権の相続税評価額は次のように求めます。

- 借地権者・底地権者がどちらも個人である

- 権利金が授受されている

底地権の相続税評価額 = その土地の自用地評価額 ×(1 − 借地権割合)

貸家建付地の評価

貸家建付地とは、土地の所有者が自ら所有する建物を他人に貸している場合の、その建物が建っている土地のことを指します。

つまり、土地と建物の所有者が同一であり、建物が賃貸されているケースが該当します。

この貸家建付地の相続税評価額は、以下の計算式で求めます。

貸家建付地の相続税評価額 = 自用地評価額 ×(1-借地権割合 × 借家権割合 × 賃貸割合)

「借家権割合」とは、建物を借りている人がその建物を借りる権利に相当する割合であり、国税庁の財産評価基準に基づいて定められています。平成18年以降は、全国一律で30%とされています。

また「賃貸割合」とは、その建物のうち、実際に賃貸されている部分が全体のどれだけを占めるかを示す割合です。

たとえば、床面積が合計250㎡の賃貸アパートで、そのうち70㎡を被相続人が自ら使用していた場合、賃貸割合は次のように計算します。

賃貸割合 =(250㎡ − 70㎡)/250㎡ = 180㎡/250㎡

建物の評価額

建物の相続税評価額は、その建物を自分で使用している(自用家屋)か、賃貸している(貸家)かによって異なります。

自用家屋の場合は以下の式で計算します。

自用家屋の相続税評価額=固定資産税評価額×1.0

また、貸家の場合は以下の式で計算します。

貸家の相続税評価額=固定資産税評価額×1.0×(1-借家権割合×賃貸割合)

令和5年12月31日までの区分所有マンションの評価

区分所有マンションの相続税評価額は、「土地部分」と「家屋部分」の合計で算出します。

土地部分の相続税評価額は次の計算式で求めます。

土地部分の相続税評価額 = マンション敷地全体の相続税評価額 × 敷地権割合

土地部分の相続税評価額を算出するには、まずマンション敷地全体について、2.1.1や2.1.2で紹介した方法に基づいて相続税評価額を算出します。

その上で、専有部分に対応する敷地権割合を掛けて、土地部分の評価額を求めます。

「敷地権割合」とは、マンションの敷地全体に対する各区分所有者の権利の割合のことで、建物の全部事項証明書に記載されています。

次に、家屋部分の相続税評価額は、他の建物と同様に以下の式で評価します。

家屋部分の評価額 = 固定資産税評価額 × 1.0

最後にこれらを合算して、区分所有マンションの相続税評価額とします。

令和6年1月1日からの区分所有マンションの評価

令和6年1月1日以降に相続が発生した区分所有マンションについては、相続税の評価に「区分所有補正率」が導入されました。

この補正率は、いわゆる「タワマン節税」を是正する目的で設定されたものです。

タワマン節税とは、従来のマンションに比べて、タワーマンション(タワマン)は総戸数が多く、1戸あたりの敷地権割合が少ないため、市場価格が高額になりやすい上層階ほど相続税評価額と実際の市場価値との間に差が生じやすいという点を利用して税負担を軽減する手法です。

令和6年1月1日から適用された「区分所有補正率」は、マンションの築年数、総階数、専有部分が所在する階数、敷地権割合に基づいて計算され、これにより相続税評価額が補正されます。

なお、この補正は土地部分と家屋部分の両方に適用されます。

また、この区分所有補正率はタワマンだけでなく、その他の区分所有マンションにも適用されるため、全体としての課税の公平性が保たれるようになっています。

上場株式の評価額

上場株式は、証券取引所を通じて売買されており、売り手と買い手の需給関係によって価格(株価)が日々変動しています。

上場株式には、常に客観的な市場価格が存在するため、相続税の評価においてもこの価格情報が活用されます。

相続税評価の際には、以下の4つの時点の終値を比較し、相続人の税負担が過度にならないよう、これらの中で最も低い価格を使って評価されます。

- 相続が開始した日の終値

- 相続開始月の毎日の終値の平均

- 相続開始前月の終値の平均

- 相続開始の2か月前の終値の平均

その他の評価額

その他の財産の相続税評価額は以下の通りです。

預貯金

相続開始時の実際の残高に基づいて評価します。評価額は金融機関から発行される「残高証明書」で確認します。

生命保険金

生命保険会社から支払われる保険金は、支払明細書をもとに確認します。通常、同一契約内での死亡保険金や入院給付金、遅延利息などが一括で支払われるため、各項目の内訳を確認し、「相続財産に該当する金額」と「受取人の所得となる金額」に分けて整理する必要があります。また、非課税の対象となる保険金かどうかもあわせて判断します。

家庭用財産(1つあたり5万円以下のもの)

家庭用財産には家具や電化製品、衣類、貴金属、絵画、自動車などが含まれます。これらのうち、1点または1組あたりの価値が5万円以下のものについては、「家財一式」などとしてまとめて申告することが可能です。金額の目安としては、10万円~50万円で申告されるケースが多いです。被相続人の生活水準なども加味して評価します。

一般動産(1つあたり5万円を超えるもの)

1つあたり5万円を超える動産、例えば自動車、美術品、骨董品、貴金属などは個別に時価で評価します。

- 自動車:

走行距離や車種をもとにした中古車の市場価格や業者による査定価格を参考にします。 - 骨董品、美術品:

専門家の鑑定額や専門業者の査定により評価します。 - 貴金属(金・プラチナなど):

相続開始日の取引相場に基づく業者の買取価格に重量を掛けて計算します。

ゴルフ会員権

取引相場のあるゴルフ会員権は、相続開始時の通常の取引相場価格の70%に相当する額で評価します。

税理士・司法書士・社労士・財務会計・会計・不動産・カンボジア

キークレアグループ一丸となって支援いたします!

092-406-6736

092-406-6736

受付時間:8:30-17:30 / 定休日:土・日・祝日

初回相談料60分 11,000円(税込)/延長30分ごと 5,500円(税込)

※ご契約いただいた場合は、初回相談料は無料とさせていただきます。

相続財産の評価を税理士に依頼するメリット

相続税は、固定資産税や自動車税などとは異なり、相続人などの納税者自身が計算し、申告・納付を行う必要があります。

相続税を計算するためには、まず相続税評価額を算出する必要がありますが、評価方法が多岐にわたるため、正確に計算するのは非常に難しいのが実情です。

仮に相続税の申告に誤りがあった場合、納税額が多すぎたり、逆に少なすぎたりするリスクが生じます。

納税額が多すぎた場合でも、税務署が知らせてくれることは基本的にありません。

一方で、少なすぎる場合は税務署から指摘を受け、不足分の納税に加え、延滞税や過少申告加算税などのペナルティが課せられることになります。

こうしたリスクを避け、正しく申告を行うためには、専門知識を持つ税理士に依頼するのが有効です。

税理士への報酬は発生しますが、正確かつ適正な申告を行うことで、不要な税負担や後日のトラブルを未然に防ぐことができます。

キークレア税理士法人では、相続税申告に特化した専門チームが対応しており、安心してお任せいただけます。

不動産の相続税評価額が減額される要素

不動産の相続税評価額は2.1.や2.2.で説明した通り、利用状況や形状によって減額されることがあります。

土地が減額される要素は以下の通りです。

- 小規模宅地等の特例を適用できる

- 賃貸している

- 利用しにくい形状の土地である

- 土地の面積が広い

- 利用価値が著しく低下している

建物が減額される要素は以下の通りです。

- 賃貸している

小規模宅地等の特例が利用できる場合

「小規模宅地等の特例」とは、被相続人が生前に居住していた住宅用の土地や、事業に使用していた土地を相続した際に、その土地の相続税評価額を大幅に減額できる制度です。

この特例は、生活の場や事業の基盤であった土地に重い相続税が課せられることで、相続人がその土地を手放さざるを得なくなる事態を防ぐために設けられています。

遺族の生活を守り、事業の継続を支えることが主な目的です。

適用できれば、該当する宅地の相続税評価額を最大で80%減額することが可能となり、相続税の負担を大幅に抑えることができます。

ただし、制度の適用には厳格な要件が定められており、すべての相続に当てはまるわけではありません。

そのため、事前の十分な確認と慎重な対応が求められます。

利用しにくい形状の土地の場合

路線価地域にある土地の相続税評価額は、「路線価 × 土地の面積」で計算されます。

ただし、この算式は標準的な形状の土地を前提としているため、実際の土地の形や状況を反映していないケースがあります。

そのため、正確な評価を行うには、必要に応じて減額補正を加えることが重要です。

例えば、土地の形が極端に細長い、いびつな形をしている、または道路に接している部分が短いといったような場合には、土地の利用効率が落ちるため、評価額を減額する対象となります。

面積が広い土地の場合

広い面積を持つ土地は、「地積規模の大きな宅地」として取り扱われることがあります。

具体的には、三大都市圏では500㎡以上、それ以外の地域では1,000㎡以上の土地が該当します。

一定の条件を満たす場合、このような宅地には「規模格差補正」と呼ばれる評価の減額措置が適用されます。

これは、大規模な宅地は開発や分譲の際に敷地内に道路などのインフラ整備が必要になり、全体を効率的に利用できない可能性があるため、実際の利用価値を考慮して評価額を下げる仕組みです。

補正の内容としては、「路線価 × 面積」で求めた評価額に対し、おおむね0.7〜0.8倍の補正率を掛けて評価額を調整します。

ただし、この特例を適用するには複数の要件があるため、正確な判断が重要です。

なお、条件を満たせば、倍率方式で評価する地域の宅地であっても、この補正を適用することが可能です。

利用価値が著しく低下している土地の場合

利用価値が著しく低下している土地とは、次のような状況にある土地を指します。

- 道路との間に大きな高低差がある土地

- 地面が大きく凹凸している土地

- 激しい振動の影響を受ける土地

- 騒音、日照の妨げ、悪臭、または忌避施設(例:墓地やごみ処理場など)の存在によって、取引価格にマイナスの影響が出ると考えられる土地

このような条件に該当する場合は、通常の評価額から10%の減額が認められます。複数の条件に当てはまる場合は、併用して評価減を適用することも可能です。

ただし、これらの減額を受けるには、相続税の申告時に、該当する状況の具体的な根拠資料を提出する必要があります。

十分な資料が整っていないと、評価減が認められないこともあるため、注意が必要です。

相続税の評価額を下げて節税する方法

相続税は、財産の評価額をもとに算出されるため、評価額を下げることで相続税の負担を軽減することが可能です。

加えて、特例制度を活用することで、さらに税額を抑えることができます。

たとえば、現金や預貯金をそのまま相続するよりも、生命保険に加入することで「相続税の非課税枠」の適用が受けられ、課税対象となる財産を減らすことができます。

また、墓地や仏具などは相続税の非課税財産とされているため、生前に購入しておくことで相続財産から除外することができます。

土地に関しては、まず評価額を減額できる補正項目がないかを確認し、適用漏れがないようにします。

さらに、土地を賃貸すれば評価額自体が下がるうえ、「小規模宅地等の特例」が適用できる可能性もあります。

建物についても、賃貸することで評価額が下がるため、節税効果が期待できます。

相続税評価や申告のご相談はキークレア税理士法人にお任せください。

相続税の算出において基礎となる「相続税評価額」は、実際の取引価格をそのまま用いるのではなく、相続税法に基づいた評価方法に従って算定されます。

特に土地の評価は非常に専門性が高く、正確な判断には専門知識が不可欠です。

また、相続税は他の税金と異なり、相続人自身が財産を評価し、相続税額を計算して申告・納付する必要があります。

そのため、評価や計算を誤ると、税額が過大または過少となる恐れがあり、過少申告の場合は追徴課税や延滞税が課されることもあります。

キークレア税理士法人には、相続税申告を専門とする経験豊富なチームが在籍しており、豊富な実績があります。

さらに、司法書士事務所や弁護士事務所とも連携しており、ワンストップでスムーズに申告手続きを行うことが可能です。

相続税申告についてお困りの際は、どうぞキークレア税理士法人にお任せください。

SUPERVISION監修税理士

キークレア税理士法人

【相続・事業承継部】税理士飯田 健(Takeru Iida)税理士登録番号:152692

山口大学在学中に税理士の道を歩み始め、情熱と誠実さで相続・事業承継部 トップに就任。相続や事業承継という「一生に一度の決断」を控えたお客様の不安を、徹底的な「傾聴」で安心へと変える。税法の難しい話を噛み砕き、常に相談者と同じ目線で対話することを忘れない。

「こんなことまで聞いていいのかな」と思うような小さな疑問も、笑顔で受け止める頼れるパートナーを目指しております。