計算書の正しい見方とは?初心者でも身に付く基礎知識

目次

「決算書」を見て自信を持って、分かる!という方は少ないのではないでしょうか。

経営者の方であっても決算書について顧問税理士などに説明を受け、その場では理解できたとしても、後日見返した際にはさっぱり分からない、という方もいらっしゃるのではないでしょうか。

決算書ではその企業の経営状態を把握できます。経営者が自社の経営状態を把握し、今後の経営方針を決定する際にはもちろん、金融機関がその会社に融資を実行しても安全かどうか判断する際にも有用です。

経営方針の決定と融資の実行は経営の最重要課題と言っても過言ではありません。

正しい見方を理解しておく必要があります。

決算書を正しく見ることで、資産や借金をどのくらい持っているのか、利益は毎年順調に出ているのかを理解でき、経営方針の決定や融資の実行をタイミング良く行うことができるからです。

決算書とは

決算書とは法人税や所得税、消費税などの税金を申告するため、金融機関へ財務状況の報告をするためなどのために作成される書類のことであり、具体的には、「貸借対照表」「損益計算書」「キャッシュフロー計算書」「株主資本等変動計算書」などを指します。

決算書とよく混同される財務諸表は金融商品取引法で定められる帳票であり、具体的には、「貸借対照表」「損益計算書」「キャッシュフロー計算書」「株主資本等変動計算書」「個別注記表」を指します。主に上場企業に作成することが義務付けられています。

法人は法人税の申告を行う際、申告書に決算書を添付しなければならないため決算書の作成が義務付けられています。

また、個人事業主も所得税の申告書を作成する際、所得金額を算出するために決算書を作成することが一般的です。

決算書を作成する目的

決算書を作成する目的は4つあります。

まず1つ目の目的は、経営者が自社の財務状態や業績を把握することです。収入の拡大を図り計画を立てる際、事業承継をする際、あるいは事業を縮小・廃業するためにも自社に資産や借金がいくらあり、年間でどのくらい儲けがあるのか把握している必要があります。

簡単に言うと経営判断に活かすためです。

2つ目の目的は確定申告書を作成し納税義務を果たすことです。

法人・個人問わず青色申告を行うためには毎日の取引を帳簿の記録することが必要であり、その日々の帳簿への記録の集合体が決算書となります。

3つ目は金融機関から融資審査を受けるために決算書を作成し安全性の証拠とする、という目的です。

なお、すでに借りている場合は返済能力の確認のため決算書が利用されます。

4つ目は、株主・投資家・債権者などの利害関係者へ調達した資金をどのように活用し利益を上げたかの報告をすることです。

決算書の種類と見るべきポイント

決算書の主な種類は、貸借対照表・損益計算書・キャッシュフロー計算書・株主資本等計算書・個別注記表の5つです。

特に貸借対照表、損益計算書、キャッシュフロー計算書は「財務三表」と呼ばれ、重要な書類となっています。

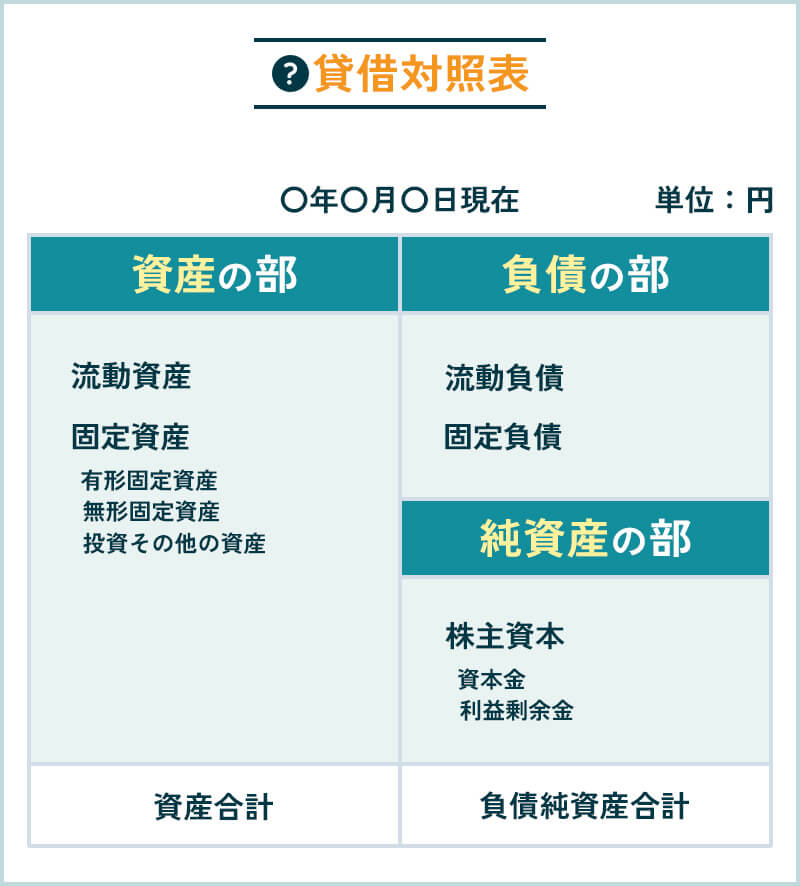

貸借対照表はBalance Sheet(B/S)とも呼ばれ、資産・負債・純資産の3つの要素から成ります。

会社の財政状態を表したものです。会社が所有する資産の総額から返済義務のある負債の総額を差し引くと純資産を算出することができます。

損益計算書はProfit and Loss Statement(P/L)とも呼ばれ、収益・費用・利益の3つの要素から成ります。

会社の経営成績を表したものです。一定期間の売上と費用を記載し最終利益が算出されるまでの過程を把握することができます。

キャッシュフロー計算書とは、キャッシュ(現預金)のフロー(流れ・循環)を把握するために作成します。

損益計算書の利益の額がそのまま現預金として手元に残らないため、別途キャッシュフロー計算書を作成する必要があるのです。

| 貸借対照表(B/S) | 資産・負債・純資産の3つの要素から成る。資産=負債+純資産 |

|---|---|

| 損益計算書(P/L) | 収益・費用・利益の3つの要素から成る。収益-費用=利益 |

| キャッシュフロー 計算書 |

資金ショートの防止・資金調達の円滑化を図る。利益≠手元に残るお金 |

| 株主資本等 変動計算書 |

株主資本=純資産の変動の様子を一覧したもの |

| 個別注記表 | 経営に関する重要事項を記載し、B/S、P/Lの補足も行う。 |

「貸借対照表」の見方

先述したとおり、貸借対照表(B/S)は資産・負債・純資産の3つの要素から成り、会社の財政状態を表しています。

左側に資産、右側上段に負債、右側下段に純資産が表記され、左側の資産合計と右側の負債・純資産の合計額は必ず一致します。

右側からはどこからいくら資金調達したのか、左側からは調達した資金の使い道を知ることができます。また、資産=負債+純資産という式が成り立ちます。

貸借対照表からは会社の財政状態を把握することができると先述しました。

これはつまり、その会社の財務体質が健全かどうかを見分けることができることを指し、貸借対照表を見る上で最も重要なポイントです。

具体的には、会社が所有する資産に対して負債がどのくらいあるのか、純資産がどのくらいあるのかバランスについて分析することです。(詳細はリンク先へ)

| 資産 | 貸借対照表の左側に記載、調達資金の使い道を意味する。 |

|---|---|

| 負債 | 貸借対照表の右側上部に記載、別名「他人資本」、返済義務がある。 |

| 純資産 | 貸借対照表の右側下部に記載、別名「自己資本」、返済義務はない。 |

資産

貸借対照表の左側=資産には、現預金や建物・機械などが記載されます。これら資産はさらに流動資産と固定資産に分けることができ、現預金などは流動資産、建物などは固定資産に分類されます。

流動・固定資産の分類は会計の1年基準(ワンイヤールール)により分類します。後述する負債も同様です。

各資産を項目化することにより、調達した資金が現預金として存在するのか建物などの固定資産に使われているのか使途状況が分かります。

流動資産とは、短いサイクル(1年以内)で現金化される資産のことをいいます。

例えば、商品・未回収の掛代金、短期間のうちに売買予定の有価証券を挙げることができます。商品・有価証券は販売・売却により、掛代金は回収により比較的短期間に現金化されます。

固定資産とは、会社が長期間(1年超)にわたって保有した後に現金化や費用化される資産です。

1年を超えて事業に使用する、投資目的で長期間保有するもので、有形の資産もあれば無形の資産もあります。例えば、社屋や機械は長期間の使用に伴い減価償却され費用化されます。また、長期間保有することによる値上がりを期待して所有する有価証券もあります。

無形固定資産には、ソフトウェアや特許権などの法律上の権利もあります。

負債

負債は別名「他人資本」と呼ばれ、支払期限が到来していない掛代金や金融機関などからの借入金などの項目です。

負債は返済・支払をする必要があることから他人資本と呼ばれています。つまり、他人から調達した資金で返済義務のあるものです。

負債も資産と同様に流動負債と固定負債に分けます。

負債のうち、短いサイクル(1年以内)で支払期日が到来する債務を流動負債と言います。

1年以内に支払期日が到来する掛代金や締め日は到来したものの支払日は到来していない未払の給与、1年以内に返済期日が到来する借入金(短期借入金という)などが該当します。

負債のうち固定負債に分類されるものは、1年以内に支払い義務が到来しない債務のことをいいます。

社債(1年を超えて償還されるもの)や1年を超えての返済期日が設定されている借入金(長期借入金という)などが該当します。

純資産

純資産は資産から負債を差し引いた正味の財産のことを意味します。

純資産は資本金などから構成され、会社が自分で調達した資金であり、返済する必要がないことから別名「自己資本」と呼ばれます。

つまり自己で調達した資金で返済義務のない自分自身の財産です。

「損益計算書」の見方

先述したとおり、損益計算書(P/L)は、収益・費用・利益の3つの要素から成ります。会社の経営成績を表したものです。一定期間の売上と費用を記載し最終利益が算出されるまでの過程を把握することができます。

損益計算書を見ることによって、売上に対する原価率を計算することもできますし、人件費や交通費がどのくらいかかっていて最終的な利益がどのくらい残ったか把握することができます。経営成績を把握することで改善点を発見することもできます。

| 収益 | 売上・受取手数料・受取利息・固定資産売却益などの収入のこと |

|---|---|

| 費用 | 仕入・支払手数料・交際費など経営活動に伴う支出のこと |

| 利益 | 収益から費用を差し引いた利潤・儲けのこと |

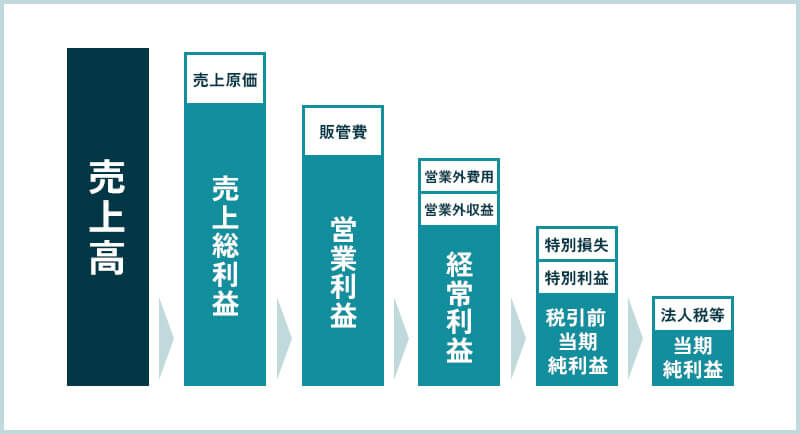

損益計算書の5つの利益

損益計算書には、①売上総利益、②営業利益、③経常利益、④税引前当期純利益、⑤当期純利益の5つの利益区分があります。

| ①売上総利益 | 売上高から原価を差し引いて求めます。粗利や粗利益と呼ばれます。商品・サービス販売により稼いだ利益のことをいい、売上総利益を便宜上の付加価値とする考え方もあります。 |

|---|---|

| ②営業利益 | 売上総利益から営業活動に必要な販売管理費(人件費や交通費など)を差し引いて求めます。本業により稼いだ利益を指し、最も重視するべき利益です。 |

| ③経常利益 | 営業利益に金融取引などの本業以外の活動により稼いだ利益を加味して求めます。いわゆる財テクによる利益を加味した利益のことです。会社全体の総合的な利益を指します。 |

| ④税引前当期純利益 | 経常利益に臨時的に発生した利益と損失を加減算した利益のこと。 |

| ⑤当期純利益 | 税引前当期純利益から法人税などを差し引いたもの。最終的な利益を指します。 |

| 利益の区分 | 計算方法 |

|---|---|

| ①売上総利益 | 売上総利益=売上高-売上原価 |

| ②営業利益 | 営業利益=売上総利益-販売費及び一般管理費 |

| ③経常利益 | 経常利益=営業利益+営業外収益-営業外費用 |

| ④税引前当期純利益 | 税引前当期純利益=経常利益+特別利益-特別損失 |

| ⑤当期純利益 | 税引前当期純利益=経常利益+特別利益-特別損失 |

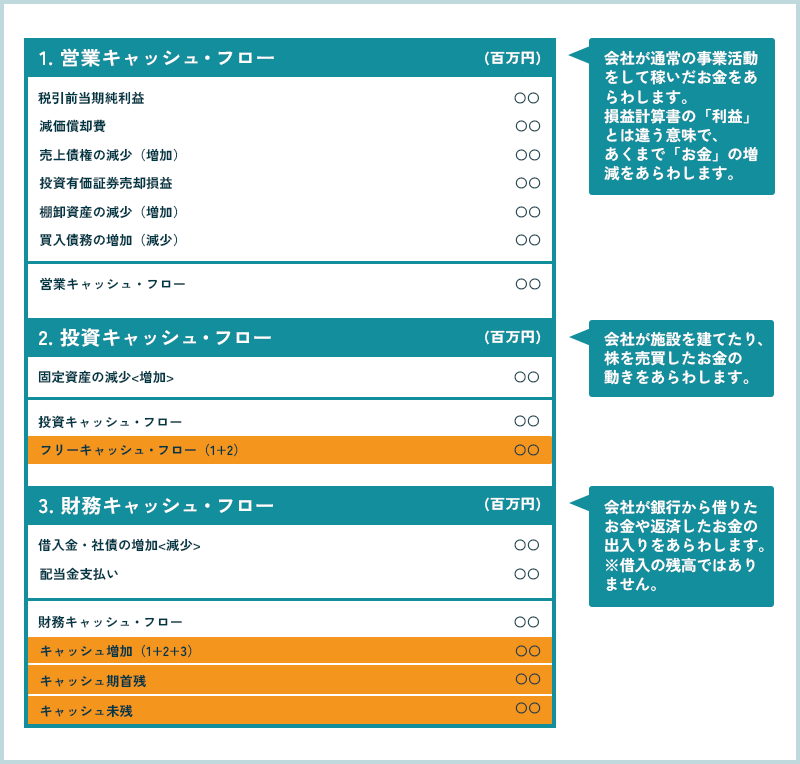

「キャッシュフロー計算書」の見方

キャッシュフロー計算書とは、前述したとおり、キャッシュ(現預金)のフロー(流れ・循環)を示す計算書のことです。

人が活動するためには血液が必要なように経営には現預金が不可欠です。損益計算書について理解された方はご存じのことかと思いますが、損益計算書で算出される利益がそのまま手許に現預金として残ることはありません。現預金が期間内にどのくらい出入りして増減した結果、手許に残っているのかを把握するため、キャッシュフロー計算書の作成が求められます。

キャッシュフロー計算書は上場企業のような株式が公開されている企業に作成義務があります。しかし、規模・法人・個人を問わず現預金と利益のズレは生じます。

掛代金の回収が遅れて借入金の返済ができなくなり倒産となる、いわゆる黒字倒産を回避するためにもキャッシュフロー計算書は必要です。

キャッシュフロー計算書は、以下の①営業活動によるキャッシュフロー、②投資活動によるキャッシュフロー、③財務活動によるキャッシュフローの3つの活動に分けて表します。

- 営業活動によるキャッシュフロー:本業で得た現預金の流れを表しています。

- 投資活動によるキャッシュフロー:資産の購入と売却に伴う現預金の入出金を表しています。

- 財務活動によるキャッシュフロー:お金を借りた場合、返済した場合の増減を表しています。

決算書を読み解くことで何が分かる?

ここまで決算書について、また決算書に記載された財務数値について記述してきました。これらのことを利用すると、企業の「収益性」「安全性」「成長性」などを図る経営指標を算出・分析することが可能となります。

| ①収益性 | 会社の稼ぐ能力が高いかどうか |

|---|---|

| ②安全性 | 会社の財政状態が安全かどうか |

| ③成長性 | 会社の売上高、総資産などがどう変化しているかどうか |

①企業の収益性

- 総資本経常利益率(ROA):調達した資金でどれだけ利益を上げられたかを示す指標。

一般的に5%を 超えると優良とされます。高いほど少ない資金で利益を上げていることを意味し、利益を効率よく上げることができているといえます。 - 自己資本当期純利益率(ROE) :自己で調達した資金でどれだけ利益を上げられたかを示す指標。

一般的に10%を超えると優良とされます。高いほど投資価値のある会社であるといえます。 - 売上高経常利益率:文字どおり売上に対してどのくらい経常利益が上がっているかを指し、通常の経営活動における収益性を示す指標。

- 売上高純利益率:文字どおり売上に対してどのくらい純利益が上がっているかを指し、会社全体における収益性を示す指標。

| 経営指標 | 計算方法 |

|---|---|

| 総資本経常利益率(ROA) | 経常利益÷総資産×100 |

| 自己資本当期純利益率(ROE) | 当期純利益÷自己資本×100 |

| 売上高経常利益率 | 経常利益÷売上高×100 |

| 売上高純利益率 | 純利益÷売上高×100 |

②企業の安全性

- 自己資本比率:会社の総資本に占める自己資本の割合のことであり安全性を示す指標。

自己資本比率が高いほど安全性が高いとされています。一般的に自己資本比率が50%以上あれば良好とされますが、業種によって大きく異なるので同業他社間の比較による分析が必要となります。 - 流動比率 :流動負債に対して流動資産がどのくらいの割合あるかを示す指標。

流動負債は早期に返済が必要な債務であるため、早期に返済できる能力が高いほど安全性が高いと判断できます。 - 当座比率:流動負債に対して現預金や売掛金などの当座資産がどのくらいの割合あるかを示す指標。

流動比率よりも当座比率を利用した方が厳しい安全性の評価が可能となります。 - 固定長期適合率:自己資本と固定負債の合計に対する固定資産の割合のことであり、長期資金で固定資産がどの程度賄われているかを示す指標。

100%以下が目標とされています。

| 経営指標 | 計算方法 |

|---|---|

| 自己資本比率 | 自己資本÷総資本×100 |

| 流動比率 | 流動資産÷流動負債×100 |

| 当座比率 | 当座資産÷流動負債×100 |

| 固定長期適合率 | 固定資産÷(自己資本+固定負債)×100 |

③企業の成長性

- 売上高増加率:当期の売上高が前期の売上高と比べてどのくらい増加したかを示す指標。

経営計画を立てた場合などに事業拡大ペースや成長性を分析するために用いることができます。 - 経常利益増加率 :当期の経常利益が前期の経常利益と比べてどのくらい増加したかを示す指標。

経常利益は会社全体の総合的な利益を指すので、経常利益増加率が高いということは会社全体の利益を出す力が高まっていると考えることができます。 - 自己資本増加率:当期の自己資本が前期の自己資本と比べてどのくらい増加したかを示す指標。

増資以外の要因としては、利益を稼ぐ以外に自己資本は増加しません。したがって、自己資本増加率がプラスであり続ける=利益を出し続けていることを意味するので会社の成長性を測ることができます。

| 経営指標 | 計算方法 |

|---|---|

| 売上高増加率 | (当期売上高-前期売上高)÷前期売上高×100 |

| 経常利益増加率 | (当期経常利益-前期経常利益)÷前期経常利益×100 |

| 自己資本増加率 | (当期自己資本-前期自己資本)÷前期自己資本×100 |

決算書は専門家である税理士のサポートがおすすめ

決算書の作成には簿記・会計の知識が不可欠となります。具体的には日々の取引を帳簿に記録し、決算時(事業年度末ごろ)には日々の取引記録が正しいかどうか、決算仕訳をおこし、税務申告書の作成という一連の手続きが必要です。

簿記・会計の知識を持って挑んでも多くの時間・労力は必ず必要となりますし複雑な手続きからは逃れることができません。

そこで税理士のサポートがあると上記の決算業務・税務申告の手間を削減できるとともに決算書・申告書の信頼性を高めることができます。

税理士に決算を依頼するメリットなどを解説

税理士と顧問契約するメリット

決算関連のみをスポットで税理士に依頼することもできますが、顧問契約がおすすめです。

もちろん月々の顧問料の支払いが発生し費用はかかるが様々なメリットがあります。税理士は税務だけでなく会計の専門家でもあります。日々の取引で発生する会計・税金・経営の相談をできるのはもちろん、節税対策や融資対策のアドバイスなど契約によって多種多様なサービスを受けることができるというメリットがあります。

税務面や経営面について、経営者の方々は誰にも相談できず孤独に課題に向き合っておられるかもしれません。

そこで税理士に相談することで解決策が見つかり、また新たな視点が生まれることもあります。

効果的な節税対策について、税理士は日々様々な業種・規模の会社と向き合っているためそれぞれの会社の状況に合わせた効果的な節税対策を提案できます。

また、融資対策については決算書のどこを金融機関が重視しているのか、融資額や融資のタイミングは適切かなどを総合的にアドバイスすることができます。

決算書についてご不明点があれば、キークレア税理士法人にご相談下さい。

経理業務での圧迫・経理体制・節税や税務調査に対する不安などは実績多数のキークレア税理士法人にお任せください。

キークレア税理士法人では財務および会計全般の指導を通して、将来のビジョンを達成できる申告書・決算書を作成します。

また、効率的なクラウド会計導入サポートも行います。クラウド会計導入により、会計処理・保管を場所や端末を選ばずアクセスでき、社長・経理・会計事務所で即共有可能です。

システムは便利そうだけど、社内導入業務が面倒でなかなか実行できていない方にも当社がサポートしますのでご安心ください。

税理士・司法書士・社労士・財務会計・会計・不動産・カンボジア

キークレアグループ一丸となって支援いたします!

092-406-6736

092-406-6736

受付時間:8:30-17:30 / 定休日:土・日・祝日

SUPERVISION監修税理士

キークレア税理士法人 代表税理士三嶋 泰代(Mishima Yasuyo)税理士登録番号:118087

福岡県立修猷館高校卒業後、西南学院大学経済学部経済学科へ入学。

大学卒業後、福岡にある2つの大手税理士事務所に勤務する。

その後、2012年に独立。税理士法人、財務会計コンサルティング株式会社、クラウド会計株式会社、行政書士法人、社会保険労務士法人、不動産株式会社、Keycrea KHM Tax & Accounting Co.,Ltd.の7社からなるグループの代表として、企業を支援している。