キャッシュフロー計算書の「間接法」とは?作り方や直接法との違い

目次

キャッシュフロー計算書とは、お金の出入りを表した会計書類です。

キャッシュフロー計算書があることで、期首にいくらの現金があり、期末にいくらの現金が残っているのか、お金の増減の結果を確認することができます。これは、損益計算書や貸借対照表だけでは把握できないため、企業は経済活動を継続する上で、必要性が高いと考えられます。

その上で、キャッシュフロー計算書には直接法と間接法の2つの種類があります。今回は、2つの違いや間接法の作り方について、わかりやすく解説していきます。

キャッシュフロー計算書には「直接法」と「間接法」がある

キャッシュフロー計算書とは、3つの区分ごとに見るお金の増減結果がわかる書類です。

3つの区分とは、営業活動によるキャッシュフロー、投資活動によるキャッシュフロー、財務活動によるキャッシュフローのことで、中でも「営業活動によるキャッシュフロー」には「直接法」と「間接法」の2種類の表示方法があります。

営業活動によるキャッシュフローとは、本業によるお金の増減のことです。基本的にはプラスであれば営業活動で現金が増えているということになるため、本業が好調であると判断できます。

| 営業活動によるキャッシュフロー | 本業によるお金の増減 |

|---|---|

| 投資活動によるキャッシュフロー | 資産の取得・売却によるお金の増減 |

| 財務活動によるキャッシュフロー | 借入金の増加や借入元本の返済によるお金の増減 |

キャッシュフロー計算書の作り方

間接法との違いも解説 キャッシュフロー計算書の見方・読み方と経営分析のポイント

間接法とは

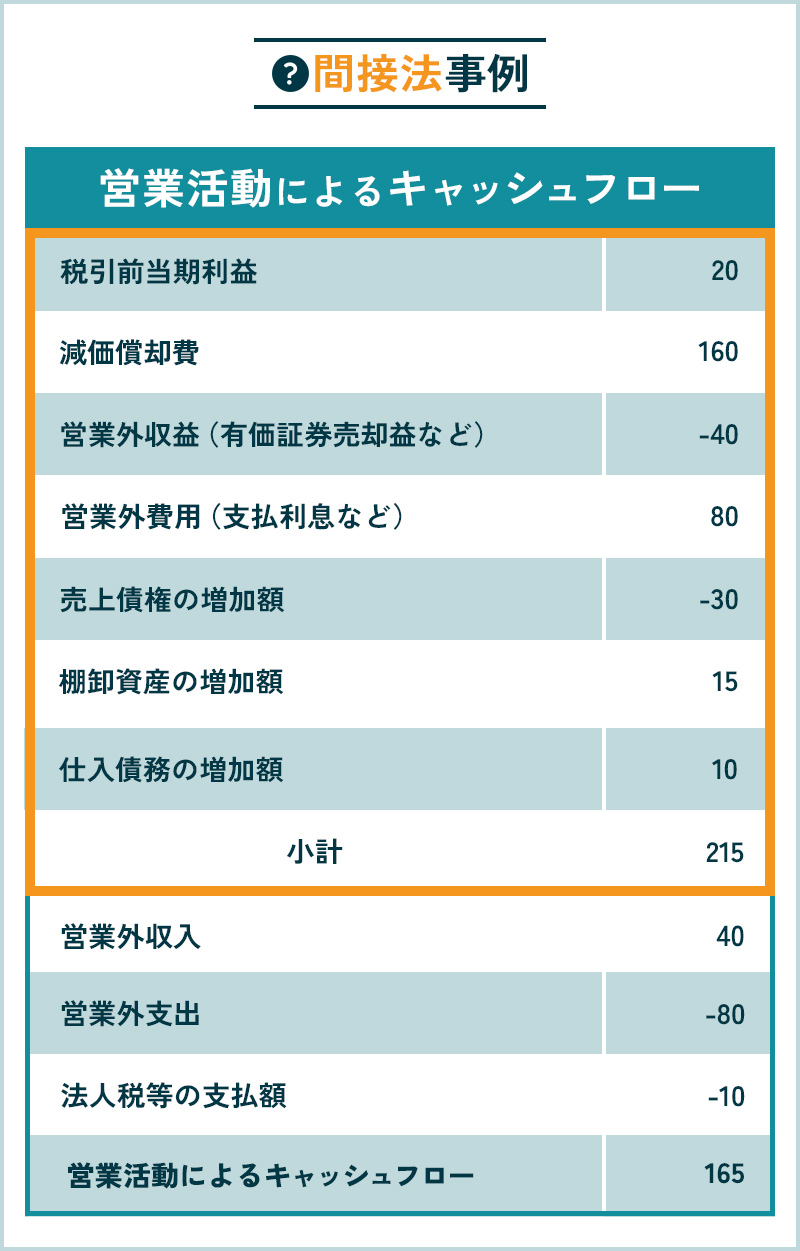

間接法とは、キャッシュに関する調整項目を加減算して現金の増減を表す方法です。詳細は以下に記載します。

| 概要 | 税引前当期純利益からキャッシュに関する動きを加減算 |

|---|---|

| 必要書類 | 損益計算書(当期)・貸借対照表(前期・当期)があれば作成可能。 |

| メリット | 手間がかからず容易に作成可能 |

| デメリット | 概算で把握することになる |

| 具体的な調整項目 |

|

間接法 事例

直接法と間接法の違い

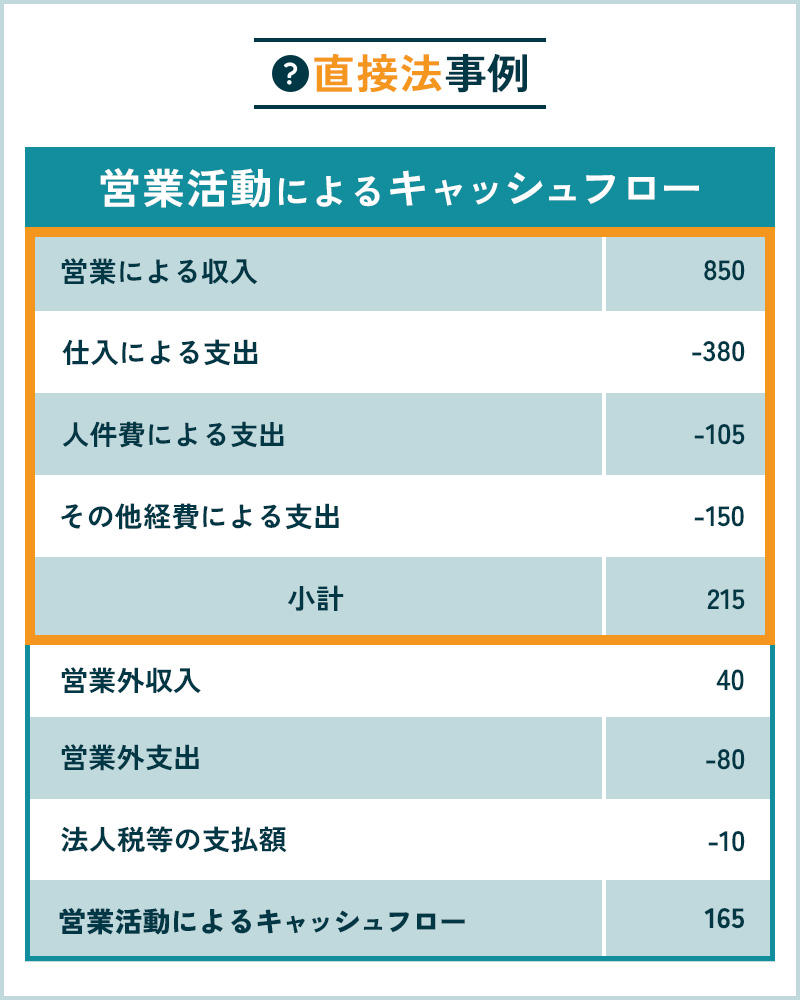

直接法とは、各項目の主要な取引ごとにキャッシュの出入りを計算する方法です。

そもそも、キャッシュフロー計算書は過去実績の現金の増減を表す書類のため、直接法と間接法のどちらを用いても最終的な金額は同じになります。営業活動によるキャッシュフローの増減額を導き出す過程が、直接法と間接法で異なるだけです。

直接法の方がキャッシュフローの実態を把握しやすく、間接法の方が作成しやすいというそれぞれのメリットがあります。国際会計基準では直接法が推奨されていますが、間接法で作成している企業が多いのが現状です。

| 直接法 | 間接法 | |

|---|---|---|

| 求め方 | 各項目の主要な取引ごとにキャッシュの出入りを実施 | 税引前当期純利益からキャッシュに関する動きを加減算 |

| メリット | 実態を詳細に把握できる | 手間がかからず容易に作成可能 |

| デメリット | 手間が膨大 | 営業キャッシュフローを構成する詳細項目を把握しにくい |

間接法のメリット・デメリット

メリット

手間がかからず容易に作成可能

デメリット

直接法に比べると営業キャッシュフローの収入や支出を把握しづらい

間接法によるキャッシュフロー計算書の作り方

間接法による作り方の流れを解説していきます。

- 税引前当期純利益の額を入力する

- 非資金損益項目を調整する

- 営業外損益と特別損益を調整する

- 営業活動に関わるキャッシュの増減を計算する

税引前当期純利益の額を入力する

まず、当期分の損益計算書を準備します。損益計算書から税引前当期純利益の額を用いてスタートします。

キャッシュフロー計算書の税金等調整前当期純利益と損益計算書の税引前当期純利益は同じです。

非資金損益項目を調整する

次に非資金損益項目を調整していきます。非資金損益項目とは、キャッシュの減少を伴わない費用と、キャッシュの増加を伴わない収益のことです。

代表的なものには減価償却費と貸倒引当金があります。

減価償却費は、損益計算書上、費用として計上されていますが、実際にはお金が出ていっていないため、「キャッシュの減少を伴わない費用」となり、その分の金額を加算します。

貸倒引当金は、将来起きるかもしれない損失に備え、事前に計上しておく費用であるため、実際にはお金が出ていっておらず、「キャッシュの減少を伴わない費用」です。そのため、こちらもその分の金額を加算します。

営業外損益と特別損益を調整する

損益計算書に以下が計上されている場合、損益計算書の額を取り消すよう、キャッシュフロー計算書に記載します。

これは、営業活動以外の損益を除外するために必要な作業です。

- 営業外収益

- 営業外費用

- 特別利益

- 特別損失

営業活動に関わるキャッシュの増減を計算する

最後に、前期と当期2期分の貸借対照表を使用します。

損益計算書の売上高は「現金」と「非現金」を含むため、「非現金」部分を差し引く必要があります。売上債権(売掛金や受取手形)、棚卸資産(商品等)、仕入債務(買掛金や支払手形)の項目の前期からの増減を計算します。

売上債権と棚卸資産が前期比増加であればマイナス、減少であればプラスとして計上します。

仕入債務が前期比増加であればプラス、減少であればマイナスとして計上します。

これで、営業キャッシュフローの最終値が算出できるのです。

| 貸借対照表前期比 | キャッシュフロー計算書 | |

|---|---|---|

| 売上債権・棚卸資産 | 増加 | マイナス |

| 減少 | プラス | |

| 仕入債務 | 増加 | プラス |

| 減少 | マイナス |

税理士・司法書士・社労士・財務会計・会計・不動産・カンボジア

キークレアグループ一丸となって支援いたします!

092-406-6736

092-406-6736

受付時間:8:30-17:30 / 定休日:土・日・祝日

キャッシュフロー計算書の作成や財務分析はキークレアにお任せ下さい!

キークレアグループでは、正確なキャッシュフロー計算書を作成でき、経営者にとっては時間や手間を削減することができます。 財務コンサルティング法人と連携しているため、経営分析、事業計画、資金計画なども合わせて、経営者のビジョン達成に活用していくアドバイスも得意としております。

顧問契約することで節税対策、資金繰りや経営相談、税務調査への対応も可能です。 上記ご相談がありましたら、ぜひ当社にお任せください。

財務分析等の詳細はリンク先を参考にされてください。

税理士と顧問契約するメリットは?依頼できる業務などを解説 財務分析とは?間接法のキャッシュフロー計算書はエクセルでも作れる?

キャッシュフロー計算書はそもそも規定が定められているわけではないため、エクセルなどのひな形を使って作成することも可能です。

ただし、入力する数字を間違う等手入力によるミスが起きやすいため、整合性が取れないことも多くあります。

そこで、クラウド会計ソフトを使えばミスなく簡単に作成することができます。

キークレアではクラウド会計を推奨しており、導入から運用までをサポートしています。特にマネーフォワードについてはMFクラウド公認プラチナメンバー、MFクラウドプロフェッショナルに認定されているため、安心してご依頼ください。

クラウド会計導入等の詳細はリンク先を参考にされてください。

マネーフォワードを活用して税理士と連携するメリットは? クラウド会計を導入すべき?導入支援・サポートで課題を解決!

経理・会計から経営改善まで、キークレア税理士法人がサポートいたします。

これまでお伝えしてきたとおり、キャッシュフロー計算書は直接法と間接法に分けられます。それぞれメリット・デメリットがあるため、自社に合った方法を選択しましょう。

そして、キャッシュフローを正確に把握することは、経営戦略を立てる上でも非常に重要です。

キークレアグループでは、各社専門家が、各企業の状況・財務分析を実行の上、課題を抽出し、解決策を導き出します。何でお困りかわからない際にも、ぜひお気軽にご相談ください。

SUPERVISION監修税理士

キークレア税理士法人 代表税理士三嶋 泰代(Mishima Yasuyo)

福岡県立修猷館高校卒業後、西南学院大学経済学部経済学科へ入学。

大学卒業後、福岡にある2つの大手税理士事務所に勤務する。

その後、2012年に独立。税理士法人、財務会計コンサルティング株式会社、クラウド会計株式会社、行政書士法人、社会保険労務士法人、不動産株式会社、Keycrea KHM Tax & Accounting Co.,Ltd.の7社からなるグループの代表として、企業を支援している。