経営改善で活用できる補助金とは?2つの支援制度を分かりやすく解説

目次

会社の経営状況が思わしくないと感じたとき、まず何から手をつけるべきでしょうか。経営改善を行うには、自社の現状と問題点を正確に把握し、具体的な解決策を盛り込んだ「経営改善計画」の策定が不可欠です。

しかし、経営者が独力で客観的な計画を作成するのは容易ではありません。かといって専門家に依頼するには費用がかかります。そこで役立つのが、国が専門家費用の一部を補助してくれる「経営改善計画策定支援」と「早期経営改善計画策定支援」という2つの制度です。

本記事では、これら2つの補助金制度について、プロの視点から分かりやすく解説します。

経営改善で活用できる補助金制度

そもそも経営改善とは、現状の経営状況における課題を特定し、それを解決するための計画を立て、実行していく一連の活動のことです。これは業績が悪い時だけでなく、良いときにも行う必要があります。そして、その目的は赤字からの脱却や資金繰りの安定化など、企業によって様々です。

実は、国はこうした中小企業の経営改善を後押しするため、専門家への相談費用を補助する制度を用意しています。それが以下の2つです。

- 経営改善計画策定支援(通称:405事業)

- 早期経営改善計画策定支援(通称:バリューアップ支援事業)

これらの制度をうまく活用することで、費用負担を抑えつつ、質の高い経営改善が実現できるのです。

「認定経営革新等支援機関」とは

前述の2つの補助金を活用した制度を利用するにあたり、「認定経営革新等支援機関」と一緒に計画策定していく必要があります。

認定経営革新等支援機関とは国の認定を受けた支援機関で、一定レベル以上の専門知識や実務経験のある、税理士・弁護士・公認会計士・中小企業診断士・コンサルティング会社・金融機関・商工会・商工会議所等が対象になります。

これらの認定を受けた機関は、多様化・複雑化していく経営環境の中で、中小企業支援を実行する役割があります。

①経営改善計画策定支援(405事業)とは

参考 https://www.chusho.meti.go.jp/keiei/saisei/05.html

まず一つ目の「経営改善計画策定支援(通称405事業)」は、借入金の返済条件変更(リスケジュール)といった金融支援を伴う、本格的な経営改善に取り組む事業者向けの制度です。

資金繰りが悪化すると、金融機関への返済条件を変更してもらう交渉が必要になります。その際、金融機関から「どう立て直すのか」を示す、根拠のある経営改善計画の提出を求められます。

この信頼性の高い計画書の作成費用と、その後の進捗サポート(モニタリング)費用のうち、3分の2を国が補助してくれます。

「金融支援」とは

この制度における「金融支援」とは、新規融資だけを指すわけではありません。金融機関が行う「条件変更等」や「借換融資」なども含まれます。

特に、返済の負担を一時的に軽くしてもらう条件変更は、資金繰りに余裕を生み、事業再生のための時間を確保する上で非常に重要です。

| 条件変更等 | 金利の減免、利息の支払猶予、元金の支払猶予、DDS、債権放棄 |

|---|---|

| 借換融資 | 同額借換(事実上の借入期間の延長を含む)、債務の一本化 |

| 新規融資 | 新規での貸付実行 |

制度の概要

対象事業者

対象となるのは、以下の3つの要件をすべて満たす中小企業・小規模事業者・個人事業主です。

- 借入金の返済負担など財務上の問題を抱えている

- 自ら経営改善計画等を策定することが難しい

- 経営改善計画の策定支援を受けることで、金融機関からの支援が見込める

つまり、財務的に困っていて、専門家の支援があれば金融機関の協力も得られそうだ、という方が対象となります。なお、社会福祉法人や学校法人、NPO法人などは対象外です。

補助額

補助の対象となるのは、事業の現状把握(DD)や計画策定の費用、計画策定後の伴走支援(モニタリング)費用などです。

補助率は一律で費用の3分の2となっており、3分の1は自己負担となります。上限額は以下の表の通りです。

| 通常枠 | DD・計画策定支援費用 | 2/3(上限200万) |

|---|---|---|

| 伴走支援費用(モニタリング費用) | 2/3(上限100万) | |

| 金融機関交渉費用 | 2/3(上限10万) | |

| 中小版ガイドライン枠 | DD費用等 | 2/3(上限300万) |

| 計画策定支援費用 | 2/3(上限300万) | |

| 伴走支援費用(モニタリング費用) | 2/3(上限100万) |

必要書類

申請は、利用申請時や費用支払申請時など、段階ごとに書類を各県の中小企業活性化協議会へ提出します。手続きは認定経営革新等支援機関がサポートしますので、ご安心ください。

| 申請時の必要書類 |

|

|---|---|

| 経営改善計画策定費用の支払申請書類 |

|

| モニタリング費用の支払申請書類 |

|

計画書の内容

経営改善計画の内容

- ビジネスモデル俯瞰図

- グループ相関図

- 資金繰り表

- 経営改善の具体的な施策・実施時期

- アクションプランおよびモニタリング計画(原則3年程度)

- 資産保全表

- 貸借対照表、損益計算書、キャッシュフロー計算書等の計数計画

- その他必要とする書類

詳細な作り方は、別の記事で解説しております。

経営改善計画書の作り方・書き方活用するメリット

- 金融支援をスムーズに受けられる

- 自社では気づかなかった改善策を知ることができる

- 計画だけでなく、実行までの支援を受けられる

- 3年間、専門家から経営改善のアドバイスを受けられる

- 金融機関や取引先からの信頼性を確保できる

こんな方におすすめ

以下のような課題やお悩みをお持ちの経営者の方に、この制度の活用をおすすめします。

- 必要な売上げや利益を確保できる経営管理をしたい

- 赤字体質から黒字体質の経営へ転換したい

- 業況悪化の根本的な原因を専門家と突き止めたい

- 経営改善の取り組みを継続的にフォローしてほしい

経営改善計画策定支援を利用する流れ

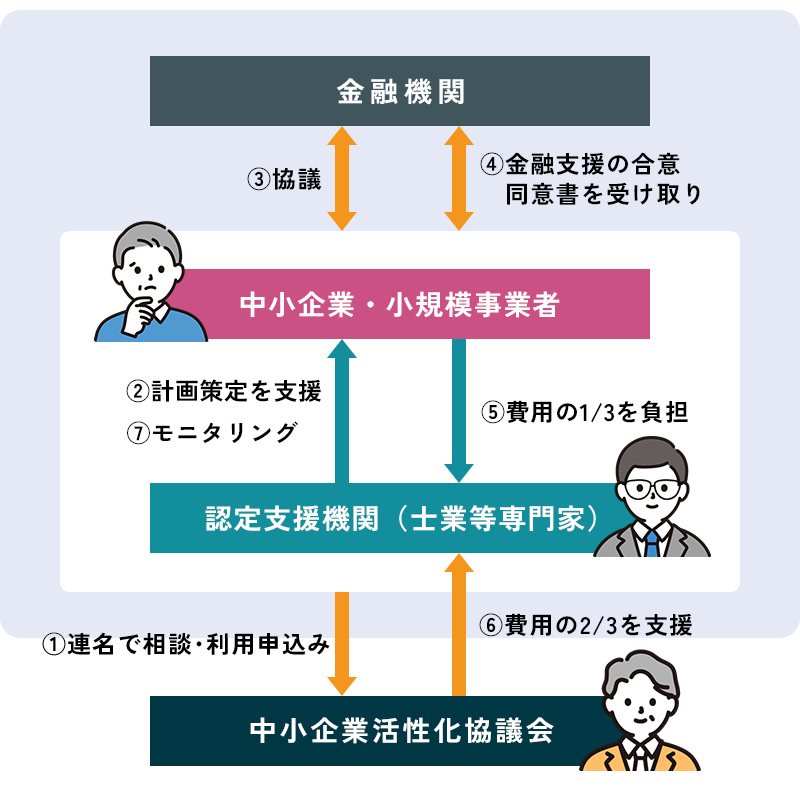

制度の利用は、事業者、認定経営革新等支援機関、金融機関、そして事務局である中小企業活性化協議会が連携して進めます。

- 相談・利用申込: まず事業者と認定経営革新等支援機関が連名で、中小企業活性化協議会に利用を申し込みます。

- 計画策定支援: 認定経営革新等支援機関が事業者の現状分析(DD)や経営改善計画の策定を支援します。

- 協議: 策定した計画案を基に、メインバンクなどの金融機関と協議を行います。

- 金融支援の合意: 全ての対象金融機関から計画に対する同意(同意書)を取り付けます。

- 費用負担: 事業者は認定経営革新等支援機関に対し、計画策定費用のうち自己負担分(1/3)を支払います。

- 補助金交付: 中小企業活性化協議会が認定経営革新等支援機関に対し、補助金(2/3)を支払います。

- モニタリング: 計画開始後、認定経営革新等支援機関が原則3年間、四半期に一度のペースで進捗を確認し、サポートします。

②早期経営改善計画策定支援(バリューアップ支援事業)とは

参考 https://www.chusho.meti.go.jp/keiei/saisei/04.html

一方、「早期経営改善計画策定支援」は、まだ金融支援は必要ないものの、資金繰り管理や経営状況の把握に課題を抱える事業者向けの制度です。

こちらは、いわば「経営の健康診断と早期改善」のような位置づけです。本格的な経営不振に陥る前に、早期に専門家と自社の課題を発見し、改善への意識を高めることが目的です。

「どんぶり勘定から脱却したい」「コロナ禍で増えた借入の返済計画が不安だ」といった事業者の方が、基本的な経営管理の体制を築くために活用できます。こちらも計画策定費用等の3分の2を国が補助してくれます。

制度の概要

対象事業者

対象となるのは、以下の要件を満たす中小企業・小規模事業者・個人事業主です 。405事業と違い、金融支援を必要としていないことが条件となります。

- 条件変更などの金融支援を必要としていないこと

- 自ら資金実績・計画表やビジネスモデル俯瞰図等を作成することが難しいこと

- 過去にこの制度を利用したことがないこと

こちらも405事業と同様に、社会福祉法人や学校法人などは対象外です。

補助額

補助対象となるのは、計画策定支援費用と、計画策定から1年後の決算期に行われる伴走支援(モニタリング)費用です。

補助率は費用の3分の2で、上限額は以下の通りです。405事業に比べて、より手軽に利用できる費用設定になっています。

| 通常枠 | 計画策定支援費用 | 2/3(上限15万) |

|---|---|---|

| 伴走支援費用 | 2/3(上限5万) | |

| 伴走支援費用(決算期) | 2/3(上限5万) | |

| 中小版ガイドライン枠 | 計画策定支援費用 | 2/3(上限15万) |

| 伴走支援費用 | 2/3(上限5万) | |

| 伴走支援費用(決算期) | 2/3(上限5万) | |

| 金融機関交渉費用 | 2/3(上限10万) |

必要書類

申請の流れは405事業と似ていますが、申請前に金融機関へ相談し、「事前相談書」を入手しておく必要があります。この書類については、別の記事で詳しく解説しております。

| 申請時の必要書類 |

|

|---|---|

| 経営改善計画策定費用の支払申請書類 |

|

| モニタリング費用の支払申請書類 |

|

計画書の内容

早期経営改善計画で作成する計画書は、経営の基本を見直すための項目が中心です。

- ビジネスモデル俯瞰図: 自社の事業内容や取引先との関係などを一枚の絵にまとめ、事業の全体像を「見える化」します。

- 資金実績・計画表: 過去と未来の資金繰りを把握し、資金ショートのリスクを事前に把握します。

- 損益計画(数値計画): 将来の売上や利益の目標を立て、その達成に向けた数値計画を作成します。

- アクションプラン: 計画を実行するための具体的な行動項目、担当者、実施時期を明確にした行動計画です。

活用するメリット

- 自己の経営の見直しによる経営課題の発見や分析ができる

- 資金繰りを正確に把握できるようになる

- 少ない費用で専門家から経営のアドバイスを受けられる

- 計画策定から1年後、フォローアップで進捗を確認できる

詳細は別の記事で解説します。

【補助金】早期経営改善計画(ポスコロ)の6つのメリットを税理士が解説!こんな方におすすめ

以下のような、経営改善の初期段階にある経営者の方に特におすすめです。

- ここのところ資金繰りが不安定になっている

- 原因がわからないが売上げが減少している

- 自社の経営状況を客観的に把握したい

- 専門家等から経営に関するアドバイスが欲しい

- コロナの影響で融資や借入金の返済計画に不安がある

早期経営改善計画策定支援を利用する流れ

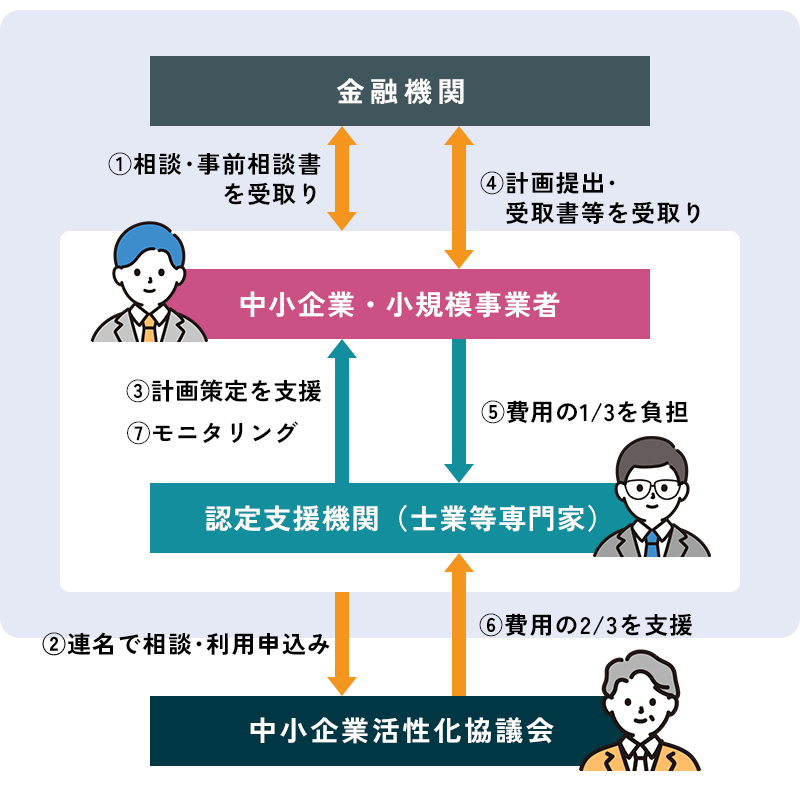

基本的な流れは405事業と似ていますが、金融機関との関わり方が少し異なります。

- 事前相談: まず金融機関に相談し、「事前相談書」を受け取ります。

- 利用申込: 事業者と認定経営革新等支援機関が連名で、協議会に申し込みます。

- 計画策定支援: 認定経営革新等支援機関が計画策定を支援します。

- 計画提出: 完成した計画書を金融機関に提出します。

- 費用負担: 事業者は自己負担分(1/3)を支払います。

- 補助金交付: 協議会から補助金(2/3)が支払われます。

- モニタリング: 1年後、認定経営革新等支援機関が進捗確認をサポートします。

詳細な流れについては、別の記事で解説する予定です。

早期経営改善計画(ポスコロ)とは?税理士・司法書士・社労士・財務会計・会計・不動産・カンボジア

キークレアグループ一丸となって支援いたします!

092-406-6736

092-406-6736

受付時間:8:30-17:30 / 定休日:土・日・祝日

経営改善で補助金制度を活用する際の注意点

ただし、これらの補助金制度を活用する際には注意点もあります。

一つ目は、計画作成を専門家に丸投げしないことです。あくまで主体は経営者ご自身です。他人任せの計画では実行が伴わず、かえって金融機関からの信用を失いかねません。

二つ目は、経験豊富な専門家を選ぶことです。認定経営革新等支援機関なら誰でも同じではありません。金融機関を納得させる計画書作成のノウハウや交渉力には差があるため、信頼できるパートナーを選ぶことが成功のカギとなります。

経営革新等支援機関を選ぶときのポイント

では、信頼できる認定支援機関はどのように選べばよいのでしょうか。以下のポイントを参考にしてください。

- 405事業やバリューアップ支援事業(旧ポスコロ支援事業)の支援経験・実績が豊富か

- 客観的で専門的な助言ができるか

- 金融機関との交渉にも対応できるか

- 事前に費用について丁寧な説明があるか

- 経営者の話に真摯に耳を傾ける姿勢があるか

無料相談などを活用し、複数の専門家と話してみることをお勧めします。

経営改善サポートは認定経営革新等支援機関であるキークレアにお任せ!

キークレア税理士法人は、国から認定を受けた認定経営革新等支援機関として、これまで数多くの企業の経営改善をサポートしてまいりました。

キークレアの強みは、税務の専門家であると同時に、財務コンサルティングのプロ集団でもある点です。グループ内の財務コンサルティング法人と連携し 、税務と財務の両面から、貴社の経営課題を的確に抽出・分析します。

具体的には、中期的な経営計画の策定 、財務分析による課題解決の提案 、さらに資金繰りの改善や資金調達サポートまで 、ワンストップで対応可能です。

実際にキークレアがサポートしたお客様からは、「金融機関との交渉がスムーズに進んだ」「自社の強みと弱みが明確になった」といったお声を多数いただいております。

財務分析とは? 資金調達コンサルティングとは?【比較】経営改善計画策定支援と早期経営改善計画策定支援の違い

最後に、2つの制度の違いをまとめます。「金融支援」が必須かどうか、そして「予防」か「本格的な再生」か、という目的の違いがポイントです。ご自身の会社の状況に合わせて、どちらの制度が適しているか、以下の表でご確認ください。

|

経営改善計画策定支援事業 (405事業) |

早期経営改善計画策定支援事業 (バリューアップ支援事業) |

|

|---|---|---|

| 金融支援 | 必須(返済条件の変更など) | 不要 |

| 対象事業者 | 財務上の問題を抱え、金融支援が必要な事業者 | 金融支援は不要だが、経営課題を抱える事業者 |

| 計画書の内容 | 抜本的な改善策を含む詳細な計画 | 基本的な経営状況の把握・改善計画 |

| 金融機関への説明 | 全ての対象金融機関からの同意が必要 | 金融機関への提出のみ |

| 補助費用 | 最大300万円超(計画策定・伴走支援等) | 最大20万円(計画策定・伴走支援) |

| モニタリング | 原則3年間(半期ごと) | 1年後に1回 |

補助金を活用して経営改善を目指すなら、キークレア税理士法人にご相談下さい。

企業の経営は、良い時ばかりではありません。経営状況が悪化した時、あるいはそうなる前に、早期に適切な手を打つことが企業の存続には不可欠です。しかし、経営者の皆様は日々の業務に追われ、じっくりと自社の経営と向き合う時間を確保するのが難しいのが現実ではないでしょうか。

今回ご紹介した補助金制度は、そのような経営者の皆様が、費用負担を抑えつつ専門家の力を借りて経営改善に取り組むための、非常に有効なツールです。

私たちキークレア税理士法人は、認定経営革新等支援機関として、補助金の申請から金融機関が納得する計画書の作成、そして計画達成までの伴走支援まで、責任をもってサポートいたします。まずはお気軽にご相談いただき、貴社の現状と課題をお聞かせください。

SUPERVISION監修税理士

キークレア税理士法人 代表税理士三嶋 泰代(Mishima Yasuyo)税理士登録番号:118087

福岡県立修猷館高校卒業後、西南学院大学経済学部経済学科へ入学。

大学卒業後、福岡にある2つの大手税理士事務所に勤務する。

その後、2012年に独立。税理士法人、財務会計コンサルティング株式会社、クラウド会計株式会社、行政書士法人、社会保険労務士法人、不動産株式会社、Keycrea KHM Tax & Accounting Co.,Ltd.の7社からなるグループの代表として、企業を支援している。