法人決算までの1年間の経理スケジュールは?スムーズに行うポイントや決算月の決め方

目次

法人における決算は、法人の財産・経営成績を明らかにすることを通じ、経営判断に活用するのみならず、利害関係者への情報開示、税務申告など法人にとってもっとも重要な業務の一つです。

一つ一つの処理が多方面に影響を及ぼしますので、計画立てて毎日、毎月確実な処理を行うことが大切です。

決算月に慌てないためにも、決算までの道のりを把握し、自分が今どの位置にいてどこに向かうかを明確に理解しておきましょう。

法人における決算とは

法人における決算は、例外はあるものの、会社法・法人税法において年1回以上行うことが義務付けられています。

決算月・決算日については法人が任意に設定できますが、日本の企業の多くは4月1日から3月31日までの一年間を会計期間とする企業が多くあります。これは行政の暦や新卒採用が「年度」という考え方に基づいていることも少なからず影響を与えているためです。

自社の決算でどのような内容を重視したいかを検討して、決算時期・決算回数を決めると良いでしょう。

個人の決算と法人の決算の違い

個人事業主の決算は法人と打って変わって、1月1日から12月31日の1年間で行うことが規定されています。

さらにこの計算期間で確定した所得について、2月16日から3月15日の間に確定申告をすることが求められています。

個人確定申告は所得税法を根拠としますが、給与所得者も同じ所得税法の規定により納税額が計算されていますので、法人に比べ圧倒的に数が多いことも計算期間が決められている要因の一つでしょう。

法人の決算までの1年間のスケジュール

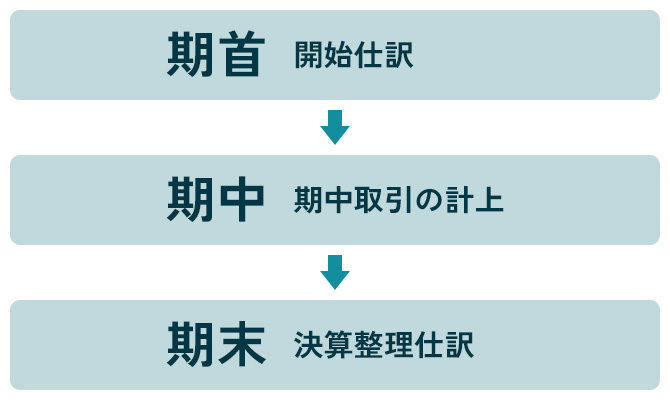

一つの会計期間を大まかに3つに分類して上記画像のように、期首・期中・期末と呼ぶことがあります。

会計期間が1年に満たない場合でも同じ呼び方をするので、覚えておいた方が良い用語の一つです。

また期首と期末については期中では行わない特殊な仕訳を行います。

期中の仕訳をしっかりと理解することで特殊な処理の意味が分かってきますので、慣れないうちは期中の取引を正確に行うことが重要です。

①期首

期首とは会計期間の初日(例えば4月1日のみ)のことを言います。

開始仕訳といって前期の残高を総勘定元帳に転記し、開始残高試算表を作成しますが、会計ソフトが主流となった昨今、意識して行うことがほとんどない作業になります。

前期の勘定科目残高と相違が無いか程度はチェックすると同時に、前期に売掛(未収)・買掛(未払)処理した科目を把握して、翌期に二重計上にならないように気を付けましょう。

②期中

期中とは期首の翌日から、後述する期末(期末月あるいは期末日)の前日、前月までを言います。

決算業務に向けた会計処理の99%は期中取引の積み重ねといっても過言ではありません。

この期中取引をいかに正確に処理するかによって、決算にかかる時間が大幅に変わってきますので、正確に処理してほしいポイントを列挙していきます。

また期中処理は月初から月末までの一カ月単位とすることをお勧めします。

貸借対照表について

-

現預金残高…現金出納帳又は預金通帳の残高を一致させます。

特に預金通帳残高はズレることのない確実性の高い資料です。

確実に残高を合わせましょう。 -

売掛金(未収金)・買掛金(未払金)…企業ごとに設定されている支払サイト分だけの残高となっているか確認しましよう。

請求書と突き合わせた残高が一致しない場合、回収漏れ、支払い漏れ、振込手数料の誤計上など様々な原因が見えてきます。 -

仮払金・立替金・仮受金・前受金…何のための入金・支出なのか、残高となっている理由を把握しましょう。

理由の説明がつかない残高は、売上や経費が適正に処理ができていない可能性を示します。 -

借入金…借入金の返済遅延は企業の信頼に関わります。

銀行からの返済予定表と会計残高を照合して返済忘れがないか確認してください。 損益計算書について -

各勘定科目…前期・前月と同じ科目で計上できているか確認してください。

科目が変わってしまうと計上漏れや期間比較性が損なわれます。 -

売上総利益・営業利益・経常利益…今月の値がどうなったか確認して、あまりに異常値が出るようであれば原因の究明が必要です。

平月と比べ利益が多すぎても少なすぎても会計処理に間違いがないか確認して説明できるようになると理想的です。

③期末(決算整理)

期末とは会計期間の末日(3月31日)を言うことが多いですが、期末月、決算月という表現で会計期間の最終月を表現することもあります。

期末に決算対策をしましょうと言われることも多いので、期末月なのか期末日なのか正確に把握したいところです。

期末といっても基本的には期中取引がメインです。期中取引の処理が終わったら決算整理に移ります。

代表的な決算整理事項

- 棚卸資産の確認…棚卸資産を実地調査して期首と期末在庫の振替処理を行います。

- 減価償却費の計上…期中の固定資産売買を整理して年間の減価償却を正確に計上します。

- 売掛(未収)残高の確認…倒産しているなどで回収できない取引先がないか確認します。

- 仮払金・仮受金…概算で支出・受入れた金額の清算は極力済ませましょう。

このような整理を経て、税引前当期純利益を計算します。

最後に以下のような税金を計上して当期純利益を計算すると決算は終了となります。

法人税、消費税、法人県民税、法人事業税、法人市民税。

税引前当期純利益までは自社で可能ですが、税金の計算は複雑なため税理士に依頼することをお勧めします。

決算書の構成

- 損益計算書とは

一会計期間の経営成績を表します。

黒字・赤字といった内容はこの財務諸表で表現されます。 - 貸借対照表

期末日(例3月31日)時点の会社が保有する資産・負債・純資産の金額を表現します。

損益計算書と併せて確認することで、会社の状況を理解することができます。 - キャッシュフロー計算書

企業会計は発生主義という基準で会計処理されますので、損益計算書の数字は現金の動きと一致しません。

キャッシュフロー計算書では、実際に現金がどれだけ増減したかを計算します。

【一覧】3月決算の法人の経理業務スケジュール

| 4月 |

|

5月 |

|

6月 |

|

7月 |

|

8月 |

|

9月 |

|

10月 |

|

11月 |

|

12月 |

|

1月 |

|

2月 |

|

3月 |

|

|---|

決算をスムーズに行うためのポイント

決算をスムーズに行うためのポイントは毎月会計を締めることです。

会計処理を溜めてしまうと、資料の紛失や取引内容が不明になってしまうなど、正確な処理を行うことが困難になり、あるいは調査のために時間がかかってしまいます。

それに加え、インボイス制度など確認すべき内容も増えています。

毎月処理が難しい場合でも、レシートには使途を記載して保管場所を決めるなど、日々のちょっとした行動で決算がスムーズに行えるようにしましょう。

手間が増えるようですが、毎月会計が締まることで、経営判断にも活用できますし、日々の行動の積み重ねが、結果的に決算の手間を減らすことにつながります。

税理士・司法書士・社労士・財務会計・会計・不動産・カンボジア

キークレアグループ一丸となって支援いたします!

092-406-6736

092-406-6736

受付時間:8:30-17:30 / 定休日:土・日・祝日

法人の決算や経理業務を税理士に依頼するメリット

日々コツコツと会計処理を行うことが重要なのは、ほとんどの会社経営者が理解していることでしょう。

しかし、日々の業務から優先順位がどうしても下がることも事実だと思います。

だからこそ税理士を活用してみてはいかがでしょうか。

税務・会計のプロである税理士に依頼することで、日々の処理から解放され決算まで滞りなく会計を行うことが可能です。

また、毎月の月次決算を希望すれば毎月経営状況をより正確に把握できます。

経営者が本業に集中できる状況を作ることが会社の成長につながります。

キークレアなら法人の決算を始めとした会計業務で様々なサポートが可能

キークレアでは、記帳代行、毎月の報告、税務相談、決算予測の提供、さらには、労務対応、クラウド会計を活用した会計処理の手間削減、銀行融資対応、事業計画の作成など、お客様の会計を理解しているからこそできる専門サービスの提供が可能です。

税理士法人、社労士法人、行政書士法人、財務コンサルティング、グループの力を集結したワンストップサービスでキークレアに任せておけば大丈夫と思っていただける安心感を提供いたします。

法人の決算月の決め方

法人の場合決算月は任意に決定できるため、良くも悪くも安易に決めてしまうことも多々あります。

決算月決定の前に以下のことを検討してみてはいかがでしょうか。

決算期が繁忙期と重ならないようにする

毎月の会計処理をどれだけ正確に行っていても、決算で全く何もしなくていいということにはなりません。

棚卸資産の確認や経過勘定項目の整理、株主への報告や納税資金の準備など経理部門以外が対応することもあります。

決算月から2カ月以内に税務申告と納税を行う必要がございますので、決算月と繁忙期が重なってしまうと会計処理が間に合わない、本業に集中できない、入金が少し後になるため納税資金が足りないといったことも起こりえます。

決算月は自社の状況に合わせて検討ください。

消費税の免税期間を考える

じわじわと消費税率があがり今は10%になっています。

2023年からインボイス制度も始まり、ますます消費税納税のため資金確保が重要になってきました。

消費税益税問題からか、消費税法も毎年のように改正され3%のころからは比較にならないほど複雑になりました。

とはいえ、開業から最長2年間は納税義務が免除される規定などは十分活用できる制度です。

売上の10%にあたる消費税の納税があるかないかは決して小さくない数字です。

最大限税制のメリットを活かすため、決算月設定には税理士に相談してみることもご検討ください。

納税時期を考える

決算から2カ月以内に法人税や消費税を納付しなければなりませんが、消費税は赤字決算であっても納付しなければいけない税金の代表です。

法人税についても均等割と呼ばれる税金を納付することが必要になります。

その他にも固定資産税、自動車税といった業態によっては業績に関係なく納付が必要な税金があります。

これらが重ならない、あるいは、繁忙期が落ち着き資金に余裕がある時期に納税時期が到来することになるように決算月を決める方法もございます。

法人の決算期は変更できる?

決算月は意外と検討が必要なことは前述の通りですが、では、一度決めた決算月は変更できないのか?というとそうではありません。

決算月の変更は法人が任意に行うことができます。

ただし、定款の変更、期首とする日の前日までの会計期間で決算と税務申告を行うこと、1年未満の会計期間になることから期間比較性が損なわれることなど、時間と労力とお金がかかります。

事業内容の変更などで手間をかけてでも変更した方がいいこともございますが、ころころ決算月を変えることはお勧めできませんのでご注意ください。

決算など法人会計は経験豊富なキークレア税理士法人にお任せください。

消費者目線では「決算セール」に代表されるようにプラスのイメージを連想しがちですが、経営者目線になると途端に見方が変わります。

手間がかるし、金融機関・株主への報告も面倒だし、納税資金も確保しなきゃいけない。

こんな風に考えてしまう経営者の方も多いのではないでしょうか。

キークレアでは経営者が毎年の決算が楽しみで仕方ないと思える会社になっていただけるように、専門知識をフルに活かしたサービスを提供いたします。

決算と聞くとなんだか憂鬱だなと思われた経営者・経理担当者の皆様、本業に時間を使って会社をどんどん成長させるためにも、キークレアグループに遠慮なくお問い合わせください。

SUPERVISION監修税理士

キークレア税理士法人 代表税理士三嶋 泰代(Mishima Yasuyo)

福岡県立修猷館高校卒業後、西南学院大学経済学部経済学科へ入学。

大学卒業後、福岡にある2つの大手税理士事務所に勤務する。

その後、2012年に独立。税理士法人、財務会計コンサルティング株式会社、クラウド会計株式会社、行政書士法人、社会保険労務士法人、不動産株式会社、Keycrea KHM Tax & Accounting Co.,Ltd.の7社からなるグループの代表として、企業を支援している。