インボイス制度とは?事業者に与える影響やその対策とは?

目次

令和5年10月1日より、インボイス制度が開始されました。

このインボイス制度は、現在消費税を納税している企業や個人事業主だけでなく、消費税の納税義務のない免税事業者にも大きく影響を及ぼすとされています。

また、インボイス制度導入により、インボイスの発行・保存が厳格化され、多くの企業や個人事業主がその対応に迫られることとなります。

事前に登録や準備が必要な為、早めに対応の検討を行うことが大切です。

インボイス制度とは

インボイス制度とは、正式名称は「適格請求書等保存方式」と言い、インボイス(適格請求書)と呼ばれる決められた事項を記載した請求書等を交付し、保存することで消費税の仕入税額控除の適用を受けることができるものです。

このインボイスを交付することができる会社は、事前に税務署へ届出をし、税務署より「インボイス発行事業者(適格請求書発行事業者)」として登録を受けた会社のみとなります。

もし、インボイス発行事業者ではない会社より仕入等を行った場合、その支払いに際して消費税を支払った場合の消費税額が控除されないこととなり、消費税の納税額が大きくなります。

その為、インボイス制度導入までの間に自社のインボイス対応及び取引先のインボイスの状況把握等も必要となります。

適格請求書(インボイス)とは

まず、このインボイスとはどういったものでしょうか?

インボイスとは適格請求書のことを言います。

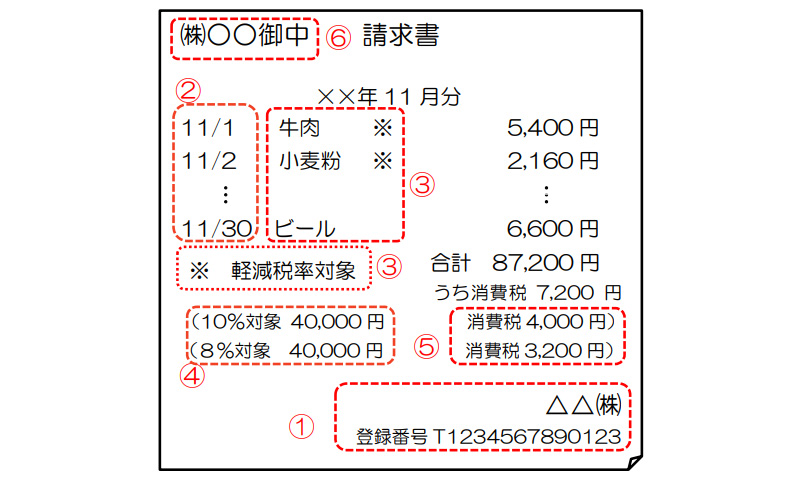

インボイス発行事業者は、取引を行った場合、以下の事項が記載された請求書等を交付しなければなりません。

インボイス(適格請求書)の記載事項

- インボイス発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

- 消費税額等(端数処理は1インボイス当たり、税率ごとに1回ずつ)

- 書類の交付を受ける事業者の氏名又は名称

仕入税額控除とは

上記のインボイスに記載不備や保管漏れ等があった場合は、仕入税額控除ができなくなります。この仕入税額控除とは、どういったものでしょうか。

消費税は、売上時に受け取った消費税額から仕入・経費等で支払った際の消費税額を差し引いた差額であり、この差額分を消費税額として納税します。

この仕組みのことを、仕入税額控除といいます。

インボイス制度導入後は、この仕入税額控除の適用の有無がとても重要となり、適用できない場合は納税額が大幅に増額することとなります。

なぜインボイス制度は導入される?

では、なぜ国はこのインボイス制度を導入することを決定したのでしょうか。

それは、国の厳しい財政状況を背景に税収の増加を図るため、以下の2点の目的が考えられます。

益税問題の解消

消費税は、上記で述べた仕入税額控除の仕組みにより算出した金額となります。

しかし、課税売上高が1,000万円以下の場合は、免税事業者となり消費税を納税する必要はありません。現行の制度では、免税事業者でも消費税込みで請求書を発行することができ、受け取った消費税額は免税事業者の場合は納税しないため、その消費税額分が益税となります。

また、消費税額の計算には、中小企業の申告・事務負担の軽減の為に、課税売上高が5,000万円以下の場合に適用できる「簡易課税制度」というものがあります。

これは、仕入・経費等で消費税の支払った金額は考慮せず、売上時に受け取った消費税額から、業種に応じた仕入率(みなし仕入率)分を差し引いた差額で納税する消費税額を計算する方法です。

この簡易課税制度を適用することによって、本来の消費税額より納税額が少なくなり、その消費税額分もまた益税となります。

国は、この免税事業者・簡易課税制度による益税を納税させることで、税収の増加を図ろうと考えています。

軽減税率への対応

現在の消費税率は、令和元年10月1日より標準税率10%と軽減税率8%の複数税率となっています。

これは標準税率8%から10%の引き上げに伴い、低所得者に配慮する観点から、「酒類・外食を除く飲食料品」及び「定期購読契約が締結された週2回以上発行される新聞」に対しては8%の税率とされた為です。

しかし、この複数税率は消費税額の計算をとても煩雑にしてしまう結果となり、このインボイス制度の導入で記載事項を正しく処理することでより正しい納税額を算出できると考えています。

税理士・司法書士・社労士・財務会計・会計・不動産・カンボジア

キークレアグループ一丸となって支援いたします!

092-406-6736

092-406-6736

受付時間:8:30-17:30 / 定休日:土・日・祝日

インボイス制度が与える影響と対策

では、インボイス制度が導入されることによって、どのような影響があるのでしょうか。

インボイスには、決められた記載事項があり、それを保管しておかないと仕入税額控除が適用できないという点です。

これにより、インボイスを発行する側は決められた事項を記載する為にシステム等の変更が必要となります。

この影響を軽減する為の会計システムも今後出てくるとは思いますが、このシステムに変更する為の費用負担も発生してくると思われます。

まずは、現在使用している会計ソフトの動向を事前に確認しておきましょう。

課税事業者への影響

また、インボイス制度の導入により、消費税の課税事業者にも上記に加えて影響があります。

課税事業者は、消費税の課税事業者として現在も消費税を納税しているので、届出を提出してインボイス発行事業者になればよいだけなのですが、取引先の状況次第で消費税の納税額の負担が増えてしまいます。

それは、自社がインボイス発行事業者であっても、取引先がインボイス発行事業者でなければインボイスを交付してもらうことができない為、仕入税額控除の適用を受けることができません。その為、消費税額の納税額が大きくなります。

課税事業者がとるべき対策

課税事業者は、消費税の負担増加の対策として、まず取引先の状況把握が早めに行っておくことが必要です。

取引先がインボイス発行事業者かどうかを事前に把握しておくことで、取引先変更や値下げ交渉の検討を早めに進めることができます。

また、取引先にも自社がインボイス事業者であることを報告することで、安心した取引を継続して行うことができます。

インボイス発行事業者の登録の届出は既に始まっており、令和5年3月31日までに届出を提出することで、インボイス制度導入の令和5年10月1日よりインボイス発行事業者として取引を行うことができます。

インボイス発行事業者の登録申請の届出については、以下の国税庁のHPよりダウンロードできますので、お早めに登録をされることをお勧めします。

免税事業者への影響

次に、このインボイス制度が導入されることによって、一番の影響を受けるのが免税事業者です。

本来消費税の納税義務のない免税事業者は、インボイス発行事業者になる為には課税事業者にならざる得ず、消費税を納税することとなります。

また、免税事業者を継続してインボイス発行事業者として登録しない場合、取引先が消費税の仕入税額控除が適用できなくなり納税額が増加してしまう為、取引先の変更や値下げ交渉等も考えられます。

自社がインボイス発行事業者になるかどうかについては、消費税の納税負担と今後の取引状況を熟考して決定する必要があります。

ここがインボイス制度の一番のポイントではないかと言えます。

免税事業者がとるべき対策

免税事業者には、選択肢が2つあります。①免税事業者のままでいる、②インボイス発行事業者の登録し課税事業者になる、の2つです。

- 免税事業者のままでいる

免税事業者のままでいるということは、消費税の納税はありませんがインボイス発行事業者にはなれないということになります。

その場合、取引先にインボイスを発行することができない為、取引先は仕入税額控除の適用を受けることができません。取引先は、その分の消費税額を多く納めることとなります。もし取引先が免税事業者で納税が増えた場合、どう考えますか?

同様の取引を行う2社があった場合、インボイス発行事業者の方を選択しませんか?ここで取引先を変更される可能性がでてきます。

また、納税額の負担が増える分を値下げ交渉される可能性もでてきます。 - インボイス発行事業者に登録し、課税事業者になる

インボイスを発行することはできますが、同時に課税事業者になる為消費税の納税が発生します。

また、消費税の会計処理及び申告も必要となりますので、事務処理の負担も増えます。

複数税率で会計処理がより難しくなる為、税理士等の専門家への依頼も必要となり報酬も発生してきます。この消費税納税及び事務処理の負担軽減の為、課税事業者の選択を行うと同時に簡易課税制度の選択の有無を検討する必要があります。

簡易課税制度は、売上時に受け取った消費税額から、業種に応じた仕入率(みなし仕入率)分を差し引いた差額で納税する消費税額を計算する方法の為、仕入・経費等の支払の際の消費税額を考慮する必要がないため、事務処理の負担が軽減され、納税額も本来の税額より少なくなると考えられます。

しかしこの簡易課税制度を適用すると、最低2年間は継続適用しなければならない点に注意が必要です。

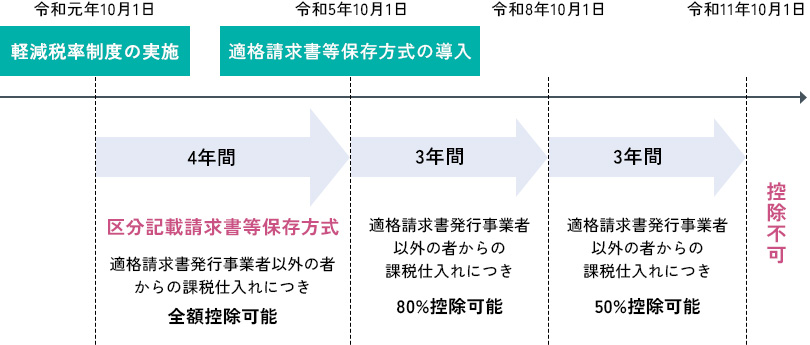

いつから対応すべき?インボイス制度の経過措置について

インボイス制度は、令和5年10月1日から導入されますが、上記で見てきたようにすぐに仕入税額控除ができなくなるのではありません。

下記の図のように、令和11年10月1日までの6年間で段階的に控除可能額が減少していきます。

段階的にという点で納税額の負担も段階的に増えるのですが、一方で控除可能額が一定ではない点で申告業務が更に煩雑になると考えられます。

インボイス制度の対応でお困りなら、実績豊富なキークレア税理士法人にご相談下さい。

以上のように、インボイス制度の導入によって、多くの会社に大きな影響がでてくることが予想されます。

その中で、事務処理の負担の増加も大きな影響の1つと言えます。インボイス発行事業者であるかどうかの確認、適用税率の確認等様々な追加の作業が増えると思われます。

キークレア税理士法人では、グループ会社であるキークレアクラウド会計により経理体制整備・経理代行をさせて頂くことでインボイス制度に対応した会計処理の方法をご提案させて頂いております。

また、キークレア税理士法人では、免税事業者のインボイス発行事業者への登録の検討及び届出についても電子にて行っております。

また、顧問先様がインボイス制度に不安を感じられないよう、インボイス制度のご案内動画を作成し、一斉に顧問先様へお送りしております。

その上で、担当者よりご説明をさせて頂くことで、安心してスムーズにインボイス制度に対応できるように進めております。

もしインボイス制度についてご質問等がございましたら、是非キークレア税理士法人へご連絡をお願い致します。

SUPERVISION監修税理士

キークレア税理士法人 代表税理士三嶋 泰代(Mishima Yasuyo)

福岡県立修猷館高校卒業後、西南学院大学経済学部経済学科へ入学。

大学卒業後、福岡にある2つの大手税理士事務所に勤務する。

その後、2012年に独立。税理士法人、財務会計コンサルティング株式会社、クラウド会計株式会社、行政書士法人、社会保険労務士法人、不動産株式会社、Keycrea KHM Tax & Accounting Co.,Ltd.の7社からなるグループの代表として、企業を支援している。