事業資金融資の借り換えとは?借り換え方法や注意点をわかりやすく解説

目次

多くの経営者は、開業や事業運営のために金融機関から融資を受けています。その中で資金繰りの改善や返済計画の見直しが必要になった際、有効なのが「融資の借り換え」です。しかし、借り換えにはリスクも伴うため、慎重な判断が求められます。

本記事では、事業資金融資の借り換えについて、具体的な方法から注意点までをわかりやすく解説します。

事業資金融資の借り換えとは?

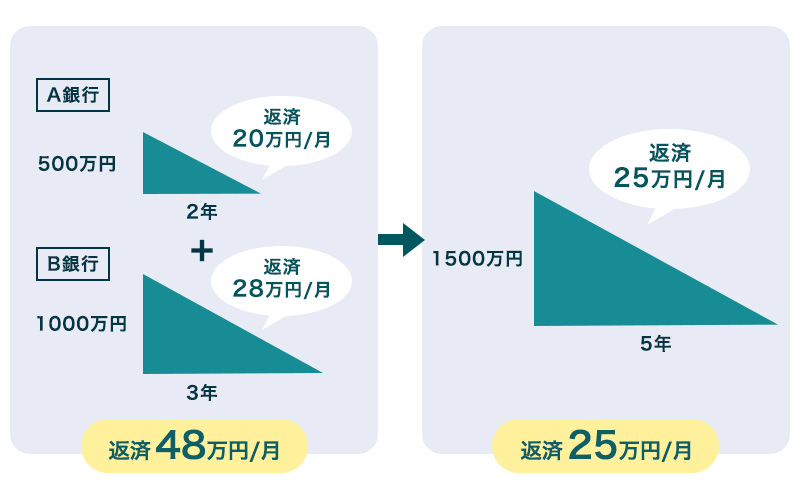

事業資金融資の借り換えとは、現在返済中の融資を、別の新たな融資で完済し、その新たな融資を返済していく手続きです。複数の融資を一本化する「おまとめ」も借り換えの一種です。

現在より有利な金利や返済期間の融資に乗り換えることで、月々の返済負担を軽減し、資金繰りの改善を図ることができます。

融資の借り換えのメリット

-

金利が低くなる可能性がある(返済総額が減る)

→低金利の融資に借り換え、支払う利息を圧縮できます。 -

複数の借入れを一本化でき、資金管理がしやすくなる

→返済先が一つになり、経理業務の負担が軽減されます。 -

信用保証付融資からプロパー融資への切り替えで保証料がなくなる

→事業成長で信用力が高まれば、保証料不要のプロパー融資へ切り替えられる可能性があります。

借り換えを検討すべきタイミング

借り換えは、業績悪化時のみに行うものではありません。経営状況の変化に応じた財務戦略の一つです。

実際に、業績好調時に、より良い金利条件を求めて借り換え、財務体質を強化されたケースは少なくありません。

借り換えを検討するタイミングの例

- 現在の融資よりも良い条件で、金利や返済総額の負担を減らしたいとき

- 複数の借入を一本化し、月々の返済負担を減らしてキャッシュフローを安定させたいとき

- 新たな設備投資などのため、借り換えと同時に追加融資を受けたいとき

事業融資を借り換える5つの方法

事業融資を借り換える際の主な借入先として、5つの方法が挙げられます。それぞれにメリット・デメリットがあり、自社の状況や目的に合わせた最適な選択が重要です。

各方法の特徴を正しく理解し、自社に適した方法を見極めましょう。

- 銀行(プロパー融資)

- 日本政策金融公庫

- 信用保証協会

- カードローン

- ノンバンク

①銀行(プロパー融資)

事業融資の借り換えで最も一般的な方法が銀行融資です。これには、取引中の銀行内で切り替える「同一行内での借り換え」と、別の銀行へ乗り換える「他行への借り換え」があります。同一行内での借り換えは取引実績があるため交渉しやすい点が特徴です。

一方、他行への借り換えは、より有利な条件を引き出せる可能性があります。しかし、既存の取引銀行との関係性が悪化し、将来の取引に影響が出るリスクも考慮し、慎重に判断する必要があります。

| メリット | デメリット |

|---|---|

|

・保証料が不要 ・金利が低くなる ・借入限度額が大きくなる可能性がある |

・審査に時間がかかる ・審査の難易度が高い ・他行への借り換えにより、取引銀行からの信頼を失うおそれ |

②日本政策金融公庫

日本政策金融公庫は、中小企業や創業者を支援する政府系金融機関です。

すでに公庫から融資を受けている事業者は「公庫融資借換特例制度」を利用できる場合があります。これは、コロナ禍や物価高騰などで資金繰りが悪化した事業者を対象に、既存の公庫融資をより有利な条件で借り換える制度です。

ただし、民間の金融機関からの借入を公庫で借り換えることは原則できません。過去の融資を隠して申し込んでも、審査の過程で必ず判明するため、正確な情報で相談することが不可欠です。

| メリット | デメリット |

|---|---|

|

・ベンチャー企業や中小企業でも審査に通りやすい ・金利が低い |

民間融資の借り換えは原則禁止 |

③信用保証協会

信用保証協会の保証付き融資を利用している場合、「借換保証制度」が活用できます。これは複数の保証付き融資を一本化し、返済期間を延長することで月々の返済負担を軽減する制度です。

特に「民間ゼロゼロ融資」の返済本格化に伴い、2023年からは事業者の負担軽減を目的とした「コロナ借換保証」も開始されています。この制度の利用には、経営行動計画書の作成や金融機関の継続的な伴走支援といった要件を満たす必要があるため、専門家への相談をおすすめします。

| メリット | デメリット |

|---|---|

|

・複数の保証付き融資を一本化できる ・返済負担の軽減が図れる |

・利用には各種要件を満たす必要がある ・手続きに時間がかかる場合がある |

④カードローン

カードローンは、ATMから直接現金を借り入れられるサービスです。金利が比較的低い「銀行カードローン」と、融資スピードの速い「消費者金融カードローン」があります。

いずれも手軽に利用できますが、他の事業融資に比べて金利が高く設定されています。そのため、借り換えの手段として常用するのではなく、あくまで一時的なつなぎ資金など、緊急性が高い場合に限定して利用を検討すべき方法です。

| メリット | デメリット |

|---|---|

|

・銀行カードローンは金利低い ・消費者金融カードローンは融資スピードが早い ・ATMから手軽に借り入れ可能 ・保証人・担保は原則不要 |

・金利が高い ・長期の借り入れには不向き |

⑤ノンバンク

ノンバンクとは、ビジネスローン会社など、預金業務を行わず貸付を専門とする金融機関です。銀行に比べて審査が柔軟で、融資実行までのスピードが速い点が特徴です。しかし、その分金利は高く設定されており、借り換えによって返済総額が増加するリスクがあります。

銀行からの借り換えが難しい場合や、緊急の資金需要に応えるための一時的な選択肢として慎重に検討しましょう。

| メリット | デメリット |

|---|---|

|

・審査が比較的通りやすい ・融資実行までのスピードが早い |

・金利が高い ・返済総額が増える可能性がある |

事業融資を借り換える際の注意点

融資の借り換えは有効な手段ですが、リスクも存在します。注意点を十分に理解し、本当に自社にとって最適な選択なのかを慎重に判断することが重要です。

返済期間が長くなると返済総額も増える

返済期間を延長すれば、月々の返済額は抑えられます。しかし、返済期間が長引くほど利息を支払う期間も延びるため、たとえ金利が下がっても、最終的な返済総額は借り換え前より増えるケースがあります。

目先の負担だけでなく、完済までの総額を必ずシミュレーションし、無理のない計画か検討しましょう。

借り換え元と借り換え先の両方に手数料が発生する

借り換えでは、繰上返済手数料や新規融資手数料・保証料などが、借り換え元と先の両方で発生します。

合計で数十万円になることもあり、手数料を考慮すると金利差のメリットが相殺される可能性もあります。事前にどの程度の手数料が必要になるのかを確認しておくことが大切です。

借り換え元との信頼関係が悪化するおそれがある

他行への借り換えは、これまで取引のあった金融機関との関係が悪化するリスクがあります。関係性が悪化すると、将来、追加融資などを断られる可能性も否定できません。

目先の金利メリットだけでなく、長期的な視点で金融機関との関係性も踏まえて総合的に判断することが重要です。

税理士・司法書士・社労士・財務会計・会計・不動産・カンボジア

キークレアグループ一丸となって支援いたします!

092-406-6736

092-406-6736

受付時間:8:30-17:30 / 定休日:土・日・祝日

融資の借り換えは専門家に相談した方がいい?

融資の借り換えは、財務知識と金融機関との交渉力が求められる高度な財務戦略です。最適な借り換え先の選定や、手数料を含めた返済シミュレーション、審査に通るための資料作成など、経営者自身で全てを判断するのは容易ではありません。

キークレア税理士法人は、国が認定した「認定経営革新等支援機関」として、融資・資金調達を専門的にサポートしています。税務・会計の専門知識と、グループ内の財務コンサルティング法人のノウハウを連携させ、お客様の財務状況を詳細に分析し、その上で、最適な借り換え先の選定から、金融機関を納得させる事業計画書の策定まで一貫してご支援します。

「どの方法が自社に合っているかわからない」といったお悩みは、ぜひキークレアグループにご相談ください。

事業融資の借り換えで審査されるポイント

融資の借り換えには、金融機関による審査があります。審査では、新たな融資を問題なく返済できる能力があるかを見極められます。特に重要視されるのが、企業の「財務状況」と「返済状況」です。

財務状況

金融機関は、企業の財務状況について主に3つの点をチェックします。

-

財務の健全性

収益に対して借入額が過大でないか、自己資本は十分かなど、財務のバランスが重視されます。健全な財務内容でなければ返済能力を疑問視されます。 -

安定した利益

事業が継続的に利益を生んでいるかは、返済能力を判断する上で最も重要な指標です。赤字続きや利益が不安定な場合、審査は厳しくなります。 -

財務資料の正当性

提出する決算書や資金繰り表などの内容が、実態を正確に反映していることが大前提です。数字を改ざんする粉飾決算は重大なコンプライアンス違反であり、絶対に行ってはいけません。

返済状況

過去から現在に至るまでの返済に対する姿勢も、企業の信用度を測る上で重要な審査ポイントです。

①現在の融資状況

借入先は何社か、どのような種類の融資をいくら受けているか、その全体像が審査されます。複数社から多額の借入があり、返済負担率が高すぎると判断された場合、審査通過は困難です。

②過去の返済状況

過去の借入で返済遅延がなかったかは厳しく見られます。特に2ヶ月以上の長期遅延や繰り返しの遅延は、信用情報に記録が残り、審査に大きく影響します。もし遅延の事実がある場合は、その妥当な理由を論理的に説明できる準備が不可欠です。

借り換え以外の選択肢についても知っておく

資金繰りの改善が目的なら、借り換え以外の手段が有効な場合もあります。視野を広く持ち、自社にとって最適な方法は何かを検討するために、以下の3つの選択肢も理解しておきましょう。

- 追加融資

- 繰り上げ返済

- リスケジュール

追加融資

追加融資とは、現在取引のある金融機関から新たに融資を受けることです。既存の借入は維持したまま、運転資金などを調達します。

取引実績があるため審査が比較的スムーズで、融資実行までのスピードが速い傾向にあります。ただし、長期借入で融資を受けた場合、毎月の返済額は増えるため、慎重な返済計画が必須です。

| メリット | デメリット |

|---|---|

|

・審査が比較的通りやすい ・融資までのスピードは早い |

・追加融資を受けた分、返済額も増える |

繰り上げ返済

繰り上げ返済は、月々の返済とは別に、余裕資金で元金の一部または全部を前倒しで返済することです。元金が減ることで将来の利息負担がなくなり、返済総額を減らせます。

企業の収益が安定し、手元資金に余裕がある場合に検討したい選択肢です。多くの場合、手数料は不要です。

リスケジュール

リスケジュール(リスケ)とは、業績悪化などで返済が困難になった際に、金融機関に相談し、一時的に返済条件を変更してもらうことです。

例えば、元金の返済を猶予してもらい、利息のみを支払う形が一般的です。ただし、これは返済の先延ばしに過ぎません。リスケには実現可能性の高い事業改善計画の提示が必須で、期間中は原則として新規融資が受けられなくなる点に注意が必要です。

| メリット | デメリット |

|---|---|

|

・一時的に返済の猶予が持てる ・当面の資金繰りを改善できる |

・返済が先延ばしになる ・金融機関の合意を得るための経営改善計画が必要 ・新規の融資を受けられなくなる |

融資・資金調達支援は実績豊富なキークレアにお任せください。

事業資金融資の借り換えは、金利負担の軽減や返済管理の効率化など、資金繰りを改善する上で強力な一手となり得ます。しかし、手数料の発生や返済総額の増加といったリスクも潜んでおり、安易な判断は禁物です。また、自社の状況を客観的に分析し、最適な選択をすることが何よりも重要です。

「どの金融機関に相談すべきか」「自社に最適な資金繰り改善策は何か」といったお悩みは、融資・資金調達支援の専門家であるキークレアにぜひご相談ください。国が認めた認定経営革新等支援機関として、お客様の状況に合わせた最善の解決策をご提案し、その実現を力強くサポートいたします。

SUPERVISION監修税理士

キークレア税理士法人 代表税理士三嶋 泰代(Mishima Yasuyo)

福岡県立修猷館高校卒業後、西南学院大学経済学部経済学科へ入学。

大学卒業後、福岡にある2つの大手税理士事務所に勤務する。

その後、2012年に独立。税理士法人、財務会計コンサルティング株式会社、クラウド会計株式会社、行政書士法人、社会保険労務士法人、不動産株式会社、Keycrea KHM Tax & Accounting Co.,Ltd.の7社からなるグループの代表として、企業を支援している。