【2023年10月スタート】インボイス制度に向けてとるべき対策4選を徹底解説!

目次

2023年10月1日よりインボイス制度が導入されました。

インボイス制度導入後、仕入税額控除を受けるためには一定の要件を満たした適格請求書(インボイス)の発行・保存が必要になるので、課税事業者・免税事業者ともに対策が必要になってきます。

本記事では、インボイス制度の対策として何をすべきなのかをわかりやすく解説していきます。

インボイス制度の対策はなぜ必要なのか?

インボイス制度は正式名称を「適格請求書等保存方式」といい、請求書等の交付や保存に関する新たな制度です。

インボイス制度がはじまると、課税事業者が仕入税額控除を受けるためには、「登録番号」や「消費税額」、「適用税率」といった定められた項目が記載された適格請求書(インボイス)が必要になります。

インボイス制度の対策をしていない場合、以下のようなデメリットが発生する可能性があります。

- 課税事業者:適格請求書を入手できないと仕入税額控除ができなくなる、税負担が増加する恐れ

- 免税事業者:適格請求書が発行できないと取引先が減る、取引価格の引き下げを要求される恐れ

また、インボイス制度が始まったら適格請求書を保存する必要があり、経理作業が煩雑化することが予想されます。

これまでの業務フローを見直したり、ITツールを導入して請求書の処理業務を効率化したりするなど、対応する必要があるでしょう。

インボイス制度の影響についての詳細は、以下のリンクをご参照ください。

インボイス制度とは?事業者に与える影響やその対策とは?【免税事業者】がとるべき対策

個人事業主・フリーランス・一人親方は免税事業者のケースが多く、インボイス制度による影響が特に大きいです。そのため、課税事業者になるかどうかを検討する必要があります。

免税事業者側の対策

- 適格請求書発行事業者の登録申請を行う

- 「消費税課税事業者選択届出書」を提出する

- 簡易課税制度の適用を検討する

- インボイス制度に対応した請求書に変更する

それぞれの対策について、以下に解説をしていきます。

また、インボイス制度が個人事業主にとってどういった影響があるのかについては、以下のリンクをご参照ください。

インボイス制度が個人事業主に与える影響とは?対策や注意点適格請求書発行事業者の登録申請を行う

適格請求書発行業者になるための必要条件は、課税事業者であることです。

つまり、免税事業者は適格請求書を発行できません。

適格請求書を発行するためには、適格請求書発行事業者の登録申請をする必要があります。

また、適格請求書を発行するには登録申請書を税務署に提出する必要があります。

ただ、必ずしも課税事業者になる必要はなく、免税事業者のままでいることも可能です。

例えば、顧客が個人事業主を除く一般消費者のみの事業者である場合は、免税事業者のままでいる方が適しているケースもあります。

適格請求書発行事業者の登録申請を行うかどうかは、自社の業績や取引先の状況を踏まえて慎重に判断を行うべきでしょう。

インボイス制度の登録申請手続きの詳細については、以下のリンクをご参照ください。

インボイス制度の登録申請はいつまで?申請手続きや注意点インボイス制度には経過措置がある

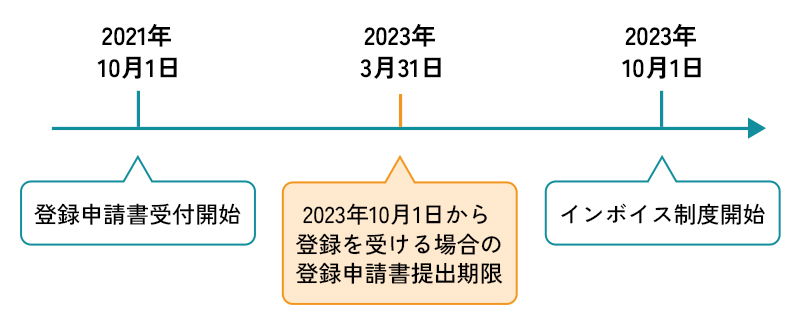

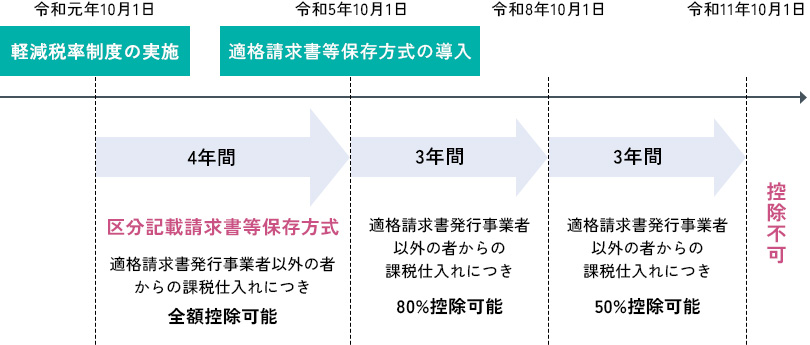

インボイス制度が導入された2023年10月1日以降、免税事業者との取引がある課税事業者の急激な負担を軽減するため、2029年までの6年間は仕入税額控除の「経過措置」とよばれる期間が設けられています。

仕入税額控除の経過措置が設けられることにより、課税事業者は適格請求書発行事業者以外からの請求書でも一定割合の仕入税額控除を受けることができます。

具体的には、インボイス制度導入後の2023年10月1日から2026年9月30日までは消費税の80%、2026年10月1日から2029年9月30日までは50%を仕入税額控除の対象にできます。

そして、2029年10月1日以降は仕入税額控除ができなくなります。

インボイス制度導入後、即座に一切の仕入税額控除ができなくなるわけではありません。

自社の業績や取引先の状況を踏まえて、今後について検討しましょう。

「消費税課税事業者選択届出書」を提出する

「消費税課税事業者選択届出書」とは、消費税の免税事業者が自らの意思で「課税事業者」になるために税務署へ提出する書類です。

免税事業者が課税事業者になることを選択した場合、適格請求書発行事業者に登録した日から消費税の申告・納税義務が発生します。

まず、インボイスを発行できるのは、適格請求書発行事業者の登録申請書を提出して登録を受けた事業者だけです。

そして、課税事業者でなければ、適格請求書発行事業者の登録申請を行うことはできません。

免税事業者がインボイス制度に対応するには、基本的には「課税事業者になる手続き」と「適格請求書発行事業者の登録手続き」の2つを行わなければなりません。

ただし、経過措置期間中(2029年9月30日まで)は、適格請求書発行事業者の登録申請書を提出するだけで自動的に課税事業者になり、消費税課税事業者選択届出書の提出は不要です。

簡易課税制度の適用を検討する

消費税の申告には本則課税と簡易課税の2つの計算方法があり、事業者はどちらかの方法で納付税額を算出します。

簡易課税制度は、基準期間(個人事業主は前々年、法人は前々事業年度)の課税売上高が5,000万円以下の中小企業者の納税事務負担を軽減するために設けられた制度で、仕入税額控除の計算を簡素化できるようにしたものです。

簡易課税では、受け取った消費税額に一定の割合(みなし仕入率)を乗じて計算します。簡易課税のメリットとして、仕入に係る消費税計算が不要になるため、仕入先からのインボイスの保存が不要になります。

一方で、簡易課税を選択すると2年間は本則課税に変更ができないといった注意点もありますので、判断に困る場合は税理士などの専門家に相談して決めましょう。

また簡易課税制度の適用を受けようとする事業者は、適用を受ける会計期間の初日の前日までに「消費税簡易課税制度選択届出書」を所轄の税務署に提出する必要があります。なお、事業の初年度であれば、初年度の会計期間中に届出を行うことで要件を満たすことができます。

インボイス制度に対応した請求書に変更する

インボイスの発行業者は、買い手である取引相手から交付を求められたときは、一定の事項が記載された請求書や納品書、その他これらに類する書類を交付しなければいけません。

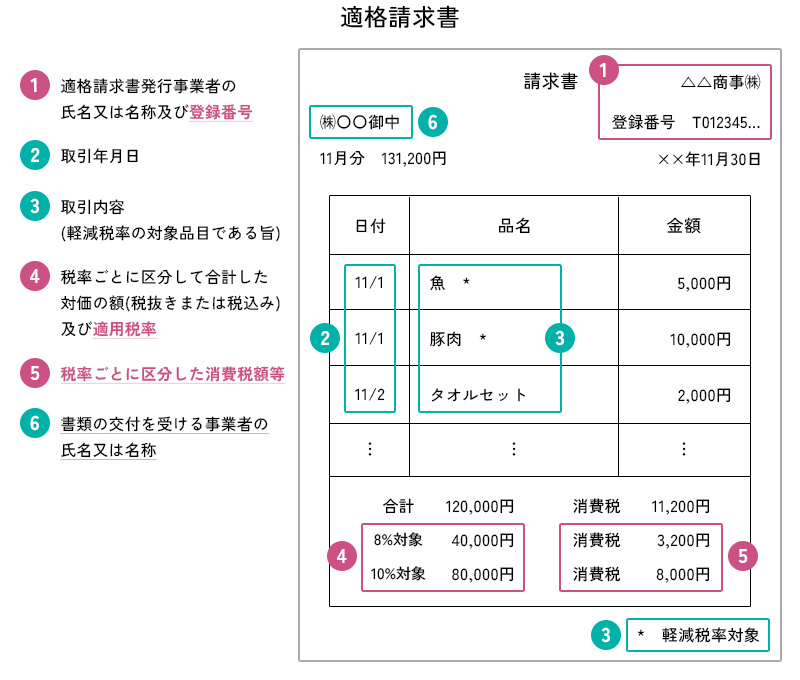

インボイスへの記載が必要な項目は、以下の通りです。

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名又は名称

以上の①~⑥が適格請求書に必要な記載となります。

①では、登録番号の記載が必要になり、②については適用税率(8%対象・10%対象)の記載が必要となります。

新たに加わった⑤についてですが、今後は税込み表示・税抜き表示に関わらず、消費税額を必ず記載します。

その際に適用される税率が複数ある場合は、それぞれの税率ごとに分けて記載します。

なお、適格請求書の様式は法令等で定められておらず、必要な事項が記載されたものであれば、名称を問わず、また手書きであっても適格請求書に該当します。

適格簡易請求書(簡易インボイス)について

適格簡易請求書とは、2023年10月より適用開始されたインボイス制度で、買い手が仕入税額控除を受けるために保存が義務付けられる文書をいいます。

適格簡易請求書は、通常の適格請求書(インボイス)に比べて簡略化した記載が認められており、「簡易インボイス」ともいわれます。

これは、特定の事業者に限定して交付が許可されています。

例えば、小売業や飲食店業、タクシー業などの事業で、不特定かつ多数の者と取引をする事業が対象になります。

つまり、不特定多数と直接やり取りをしている事業者の場合、取引の度に相手の名前を確認すると時間がかかるため、営業にも悪影響が出てしまうことを考慮した制度であると言えます。

適格請求書との違い

- 交付を受ける事業者の氏名又は名称の記載は不要

- 消費税額等と適用税率はいずれかの記載でよい

簡易インボイスを発行できる業種

- 小売業

- 飲食店業

- タクシー業

- 写真業

- 旅行業

- 不特定多数に対する駐車場業

- その他これらの事業に準ずる不特定多数の者に資産の譲渡等を行う事業

税理士・司法書士・社労士・財務会計・会計・不動産・カンボジア

キークレアグループ一丸となって支援いたします!

092-406-6736

092-406-6736

受付時間:8:30-17:30 / 定休日:土・日・祝日

【課税事業者】がとるべき対策

課税事業者がとるべき対策は、次の通りです。

課税事業者側の対策

- 適格請求書発行事業者の登録申請を行う

- 取引先の登録状況を確認する

- 免税事業者と取引条件について交渉する

- インボイス制度に対応したシステムを活用する

上記の対策を行う上で経理業務が煩雑になることが考えられるので、インボイス対応のレジや会計ソフト、請求書フォーマット導入の検討が必要です。

適格請求書発行事業者の登録申請を行う

課税事業者でも登録を受けなければインボイスを発行できないので、適格請求書発行事業者の登録申請を行う必要があります。

ただし、経過措置期間が設けられているため、いきなり全額が控除の対象外になるわけではありません。

取引先の登録状況を確認する

買い手が課税事業者の場合、取引先(売り手)が適格請求書発行事業者であるかを確認する必要があります。

適格請求書を入手できないと仕入税額控除が受けられなくなるので必ず確認を行いましょう。

また、国税庁の「適格請求書発行事業者公表サイト」で適格請求書発行事業者に登録済みかどうかを確認することもできますので、こちらも活用されるとよいでしょう。

免税事業者と取引条件について交渉する

取引先(売り手)が免税事業者だった場合、適格請求書を発行する意向があるのかを確認する必要があります。

適格請求書を発行する意向があった場合は、課税事業者への転換を提案してみるといいでしょう。

取引先が転換を受け入れない場合、仕入税額控除ができない分の取引価格の引き下げを交渉する方法もあります。

また、取引先が価格の引き下げに応じない場合に一方的に取引を停止してしまうと下請法や独占禁止法といった法律に抵触する恐れがありますので、交渉する際は慎重に行うようにしましょう。

インボイス制度に対応したシステムを活用する

インボイス制度が始まり、経理の事務処理が大きく煩雑化していることが予想されます。

仕入取引先の登録番号を都度照合する作業や、インボイスの要件を満たしているかどうかの突合作業、登録事業者とそうでない事業者とで税額計算や記帳方法を分けるなど、今以上に作業工数がかさみます。

そのため、制度対応と同時に業務効率化ができるシステムの導入を検討すべきでしょう。

業務効率化のために導入したシステムがインボイス対応でない場合、改修したり新規システムを導入したりするための費用がかかります。

適格請求書発行事業者が様々な事業者と取引している場合は、レシートや領収書の表示方法などレジシステムを変更する必要があります。

また、従来の請求書記載様式から適格請求書の様式に変更するため、販売管理システムを変更しなくてはなりません。

このようにインボイス制度に合わせてシステムを改修する必要があるため、コスト面での負担が増加することが予想されます。

会計ソフトはクラウドサービスを利用することでコストの負担を抑えることができるので、クラウド会計ソフトを活用することも視野に入れるといいでしょう。

インボイス制度の対策はキークレアのサポートがおすすめ!

免税事業者のインボイス導入判断はよく考えて行いましょう。

従来は課税売上高が1,000万円を超えるかどうかが主な境界線となっていましたが、今後はこれに加え、インボイスの発行可否が判断基準になります。

それを踏まえて「課税事業者になったら、どのぐらいの消費税を支払うのか?」や「得意先はインボイスを求めているのか?」を改めて確認してみてはいかがでしょうか。

インボイス制度が始まることで経理作業が煩雑化することが予想されますが、キークレアではこれまでMFクラウドシリーズを活用した経理体制の改善・整備の対応実績が数多くございますので、是非お気軽に一度ご相談ください。

クラウド会計の導入についての詳細は、以下のリンクをご参照ください。

クラウド会計を導入すべき?導入支援・サポートで課題を解決! マネーフォワードを活用して税理士と連携するメリットは?制度開始後は適格請求書の保存にも注意

発行側と受取側ともに、請求書の控えを7年間保存することが義務付けられています。7年間の起算点は、その事業年度における確定申告書の提出期限の翌日からです。

請求書の発行日や受領日から7年間ではないため、注意しましょう。

法人の確定申告の提出期限は事業年度終了の日の翌日から2ヶ月以内であり、3月決算の場合は5月末が確定申告書の提出期限です。

そこから起算して7年間、請求書を保存しなければなりません。

自社で発行した請求書の場合

自社で発行し、他社へ送付した請求書では保管に際し「原本の控え」が必要となるため、コピーやスキャンで請求書のデータ化・撮影をして画像データでの保管などが可能となっています。

この場合、請求書の原本は、商品やサービスの代金を支払った顧客に渡し、コピーやスキャンした控えは自社で保管します。

発行した請求書の控えを未入金のものと入金済みのものと分けてファイリングし、月ごとや取引先ごとで分類して保管しておくと、後から自社内で取引に関する確認を行う際に役立つでしょう。

他社から受け取った請求書の場合

他社で発行され、送付された請求書はすなわち「原本」です。そのため、この原本を7年間ファイリングして保管することになります。

原本が手元にある状態でコピーを作成し、代わりに保管することは税務調査などで改ざんの疑いをかけられてしまうことにも繋がるため、原則不可となっています。

帳票の重複を防ぎ適切に管理を行うためにも、他社から受け取った請求書は原本を保管するようにしましょう。

「電子インボイス」の導入について

電子インボイスとは、2023年10月1日から導入されるインボイス制度において、仕入税額控除の適用を受けるために必要な適格請求書を電子データ化したものを指します。

具体的には、以下のような電子取引で交付された適格請求書がこれに該当します。

電子インボイス(デジタルインボイス)に該当する交付方法

- 光ディスクや磁気テープ等の記録用の媒体による交付

- EDI取引による交付

- 電子メールによる交付

- インターネット上のサイトを通じた交付

電子インボイスは保管コストや管理コストの削減に繋がります。

請求書を紙で保管すると保管スペースやファイリングにコストと時間がかかりますが、電子データで管理をしクラウドなどを活用すれば書類の保管スペースが不要となり、請求書をファイリング・保管・管理する労力も削減できます。

また、過去の請求書等のデータ確認が必要な場合にも、検索機能で容易に探し出すことが可能です。

電子インボイスの標準仕様として、国は「Peppol(ペポル)」を推進しています。

Peppolは「Pan European Public Procurement Online」の略で、電子文書の仕様や運用ルールを定めた国際規格です。

ネットワーク上でのやり取りに対応しているのが特徴です。

電子インボイスは国際規格に準拠することで、海外との取引も可能になると期待できます。

また、関連して電子帳簿保存法への対応も必要になってきます。

電子帳簿保存法は、事業に関連する書類の電子保存を認める制度です。

特に電子取引の電子データ保存については、副業収入を含むほぼすべての事業者に対して2024年1月から完全義務化されます。

どのような書類を電子保存するべきか、保存形式や保存期間などを正しく理解し、できるだけ早く対応しましょう。

改正電子帳簿保存法についての詳細は、以下のリンクをご参照ください。

電子帳簿保存法の改正点をわかりやすく解説インボイス制度への対応に関するご相談は、キークレア税理士法人にお任せ下さい。

インボイス制度は2023年10月から始まりましたが、今後しっかりと対策を行うことが大事です。

また、インボイス制度の対応でお困りなら、インボイス制度に詳しい税理士への相談がおすすめです。

キークレア税理士法人にご相談いただきましたら、お客様に合った対応策を一緒にお話をさせていただきながら1つずつ決めてまいります。

また、7社の専門家と提携しているグループ会社の強みを生かし、必要な際に必要なフォローをすぐにすることができる体制を整えておりますので、安心してお任せいただけると思います。

是非、キークレア税理士法人へのご連絡をお待ちしております。

SUPERVISION監修税理士

キークレア税理士法人 代表税理士三嶋 泰代(Mishima Yasuyo)

福岡県立修猷館高校卒業後、西南学院大学経済学部経済学科へ入学。

大学卒業後、福岡にある2つの大手税理士事務所に勤務する。

その後、2012年に独立。税理士法人、財務会計コンサルティング株式会社、クラウド会計株式会社、行政書士法人、社会保険労務士法人、不動産株式会社、Keycrea KHM Tax & Accounting Co.,Ltd.の7社からなるグループの代表として、企業を支援している。