【何が変わる?】消費税のインボイス制度を税理士が詳しく解説

目次

2023年10月1日から「適格請求書等保存方式」(いわゆる「インボイス方式」)の適用が始まりました。

インボイス方式は、現行の区分記載請求書等保存方式とは大幅に制度の内容が異なります。

課税事業者だけでなく、これまで消費税申告が不要であった免税事業者にとっても大きな影響を与えることが想定されます。

消費税のインボイス制度とは?

2023年10月1日から、適格請求書等保存方式(いわゆるインボイス方式)が導入されました。

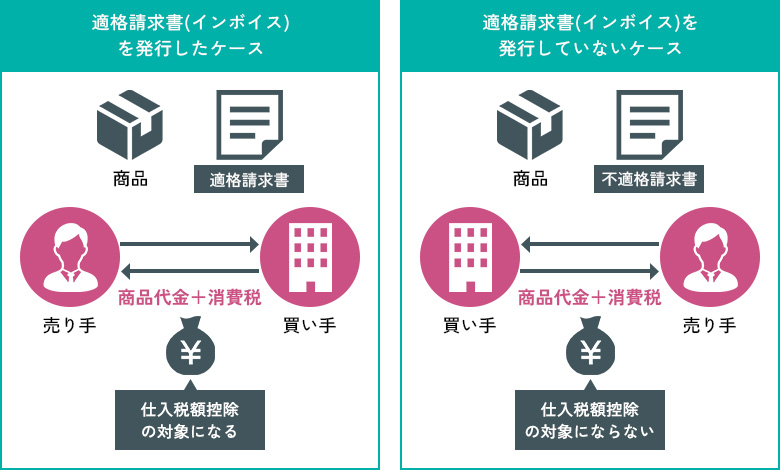

この制度においては、登録を受けた課税事業者が交付する適格請求書の保存が仕入税額控除の要件とされます。

分かりやすく言うと、買い手が受け取る請求書や領収証がインボイスでない場合は仕入控除ができず、消費税の納税額が増えることになります。

買い手がインボイスを要求することは容易に想像できます。売り手にとってインボイスが発行できるかどうかはその後の取引に大きな影響を及ぼすことになるでしょう。

消費税の免税事業者はインボイスを発行できない

インボイスを交付するためには、事前に税務署へ申請を行い「適格請求書発行事業者」に登録しなければなりません。

これまで免税事業者で消費税の申告・納税が免除されていた事業者にとって、適格請求書発行事業者に登録することは、自動的に2023年10月1日より課税事業者になることを意味します。

消費税の免税事業者のままではインボイスを発行することができないということが一番の焦点といえます。

インボイスの目的は消費税を正確に把握すること

インボイス制度が導入される背景として、2019年10月の消費税率改定において、食料品等に対して軽減税率が適用されたことがあります。

10%と8%のふたつの税率が混在するなかで正しい消費税額を算出するためには、どの取引が10%でどの取引が8%なのかを明確に表示する必要があります。

この明確に表示された書類を保存することで正確な消費税額の算出が可能となり、同時に不正やミスを防ぐことにつながります。

インボイス制度が導入されると何が変わるのか?

インボイス制度が導入されることにより、消費税の仕入税額控除の要件が変更されることになります。軽減税率が導入された2019年10月1日以降は、区分記載請求書等の保存が要件でしたが、2023年10月1日より適格請求書の保存が仕入税額控除の要件と変更されます。

仕入税額控除の適用条件が変更される

仕入税額控除とは、売上時に受け取った消費税額から仕入れ時に支払った消費税額を控除することで、消費税額が累積しないようにする基本的な仕組みのことです。

仕入れ時に支払った消費税を控除するためには、売り手が発行する適格請求書を保存しておく必要があります。もし売り手が免税事業者であれば、適格請求書を発行することができず、買い手は仕入税額控除が受けられないということになります。

区分請求書から適格請求書に書式が変更される

2019年10月1日より、「区分記載請求書等保存方式」が導入されています。この「区分記載請求書等保存方式」は2023年9月30日までの経過措置となっており、2023年10月1日からは「適格請求書等保存方式」が開始されます。

区分記載請求書と適格請求書の違いは、次の事項が記載されているかどうかという点になります。

- 事業者の登録番号

- 税抜価額または税込価額を税率ごとに区分して合計した金額及び適用税率

- 税率ごとの消費税額及び適用税率

インボイス制度では消費税の計算方法も変わる?

インボイス制度の導入によって、請求書や領収証の様式が変更になることに注目が集まっていますが、消費税計算の考え方にも変更がありますので注意が必要です。

具体的には、①適格請求書が保存されており、仕入税額控除の対象かどうかの判別が必要になります。また、②端数計算の処理方法が変わったこと、③消費税額の計算方法が「割戻し計算」から「積み上げ計算」に変わったことが挙げられます。

①仕入税額控除の対象か判別が必要になった

まずは、インボイスに該当する請求書かどうかの判別を行う必要が生じます。これまでは区分記載請求書であればだれが発行したものでも仕入税額控除を受けることができました。

しかし、インボイス制度導入後は、適格請求書発行事業者が発行するインボイスでなければ仕入税額控除を受けることができません。

つまり、インボイスに該当する請求書かどうかを確認する作業が増えることになります。

②端数処理は1インボイスにつき税率ごとに1回になった

インボイス制度では、消費税の端数処理の見直しが行われました。

ひとつのインボイスにつき、異なる税率ごとに1回、税率ごとに合計した対価の額に税率を乗じて消費税額を計算することになります。

例えば、2005円と3005円の商品を購入した場合(どちらも消費税率10%とします)、

2005+3005=5010円(税抜き)5010円×10%=501円(消費税額)

となります。

③積上げ計算が選択できるようになった

消費税の計算方法として、従来の「割戻し計算」だけでなく「積上げ計算」も選択可能となりました。

「割戻し計算」とは、税率の異なるものごとに区分して合計した税込対価の額から消費税額を計算する方法です。

「積上げ計算」とは、インボイスに記載された消費税額を積み上げて消費税額を計算する方法です。

インボイス導入後はどちらの計算方法も認められるため、有利選択ができるようになります。比較検討されることをお勧めします。

税理士・司法書士・社労士・財務会計・会計・不動産・カンボジア

キークレアグループ一丸となって支援いたします!

092-406-6736

092-406-6736

受付時間:8:30-17:30 / 定休日:土・日・祝日

インボイス制度への対応や税務面での不安をキークレアがサポート

インボイス導入に伴う検討事項や変更点は多岐にわたります。

適格請求書発行事業者に登録すべきかどうか、請求書や領収証がインボイスの要件を満たしているかどうか、消費税の計算方法はどちらを選択すべきか等々、ひとつひとつ対応していくには多大な手間・時間を要すことになります。

インボイス制度に対応していくためにはシステムの導入が必須と言えます。

インボイス制度だけではなく来年1月に控えている改正電子帳簿保存法も踏まえ、常にシステムで対応できるように準備しておかなければならないでしょう。

キークレアでは会計・税務だけでなく、経理の効率化やクラウド会計の導入など、システム導入のサポートもいたします。

インボイス制度に備えた消費税対策

インボイスの導入に際して、免税事業者との取引がある課税事業者の急激な負担を軽減するために、免税事業者からの取引については一定の経過措置が設けられています。

具体的には、2023年10月1日以降6年間の経過措置が設けられます。この期間はインボイスの保存がなくても一定の割合で仕入税額控除の適用を受けることができます。

免税事業者等からの課税仕入れであっても、2026年9月30日までは80%、2029年9月30日までは50%の控除が可能となります。

上記の経過措置のほかにも4つの負担軽減措置が設けられました。

- 小規模事業者に係る税額控除に関する経過措置(2割特例)

免税事業者がインボイス発行のために課税事業者となった場合、納税額を売上税額の2割に軽減する措置です。これにより、売上・収入を把握するだけに申告が可能となります。2026年9月30日までの日の属する各課税期間が対象です。 - 一定規模以下の事業者に対する事務負担の軽減措置(少額特例)

基準期間の課税売上高が1億円以下または特定期間における課税売上高が5千万円以下である事業者が、2029年9月30日までに行う1万円未満の課税仕入れについては、インボイスの保存がなくても帳簿のみで仕入税額控除が可能になります。 - 少額な返還インボイスの交付義務免除

税込1万円未満の返品・値引き・割戻しなどの売上に係る対価の返還等が対象で、返還インボイスの交付が免除されます。 - 適格請求書発行事業者の登録制度の見直しと手続きの柔軟化

インボイス制度や消費税に関するお悩みは、専門家である税理士にお任せください。

インボイス制度が開始される前にしっかりと準備しておくことが必要です。

インボイス発行事業者に登録するかどうかの検討から始まり、領収証や請求書をインボイスの要件を満たす様式に変更する、消費税額の計算方法が変わる等々、様々な変更に対応すべく事前準備が必要になります。

これらのすべてを自社で対応することはとても困難であると思われます。

専門家である税理士に相談することで、大幅な事務コスト削減と今後の改正電子帳簿保存法にも対応できるシステムの構築が可能になります。

事務や経理の効率化をすすめることでさらなる御社の発展に貢献したいと思っております。

ご不明な点がございましたら、キークレアにご相談ください。

SUPERVISION監修税理士

キークレア税理士法人 代表税理士三嶋 泰代(Mishima Yasuyo)

福岡県立修猷館高校卒業後、西南学院大学経済学部経済学科へ入学。

大学卒業後、福岡にある2つの大手税理士事務所に勤務する。

その後、2012年に独立。税理士法人、財務会計コンサルティング株式会社、クラウド会計株式会社、行政書士法人、社会保険労務士法人、不動産株式会社、Keycrea KHM Tax & Accounting Co.,Ltd.の7社からなるグループの代表として、企業を支援している。