相続登記にかかる税金「登録免許税」とは?計算方法や免税措置など

目次

法務局での所有権登記の際には「登録免許税」がかかります。一般的に所有権登記をするのは、土地や建物などの不動産などです。

相続によって不動産を取得した場合には、相続登記によって被相続人から相続人へ名義変更をします。

このコラムでは相続不動産を相続登記する際の「登録免許税」についてご説明致します。

相続登記にかかる税金「登録免許税」とは?

「登録免許税」とは法務局での所有権登記申請の際にかかる税金です。

「登録免許税」は原則として金融機関を通じて現金で納付します。3万円以下の場合は収入印紙での納付も認められています。オンライン申請の場合は電子納付が可能です。

「登録免許税」は以下の算式で計算し、100円未満を切り捨てて算出します。

- 相続人が取得した場合

登録免許税=課税価格×0.4%

※課税価格=固定資産税評価額の1,000未満を切り捨てた価格(1,000円未満の場合は1,000円) - 相続人以外の者が取得した場合

登録免許税=課税価格×2%

登録免許税の計算方法

土地のみを相続した場合の登録免許税は以下の流れで計算します。

- 固定資産税評価額を調べる。

- 課税価格を算出する。

- 課税価格に登録免許税の税率を掛ける。

①固定資産税評価額を調べる

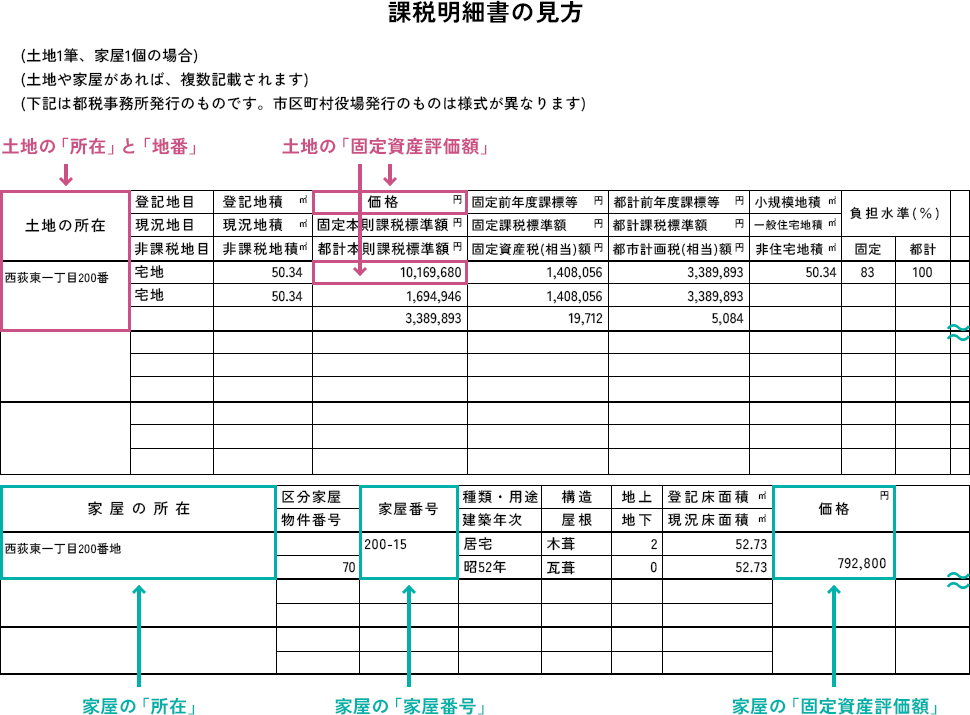

「固定資産税評価額」とは、固定資産税の基準となる評価額です。

毎年4月~6月頃に土地所在地の市区町村役場から送付される課税明細書の、「価格」または「評価額」の欄に記載されています。

名称が似ている「固定資産税課税標準額」は「固定資産税評価額」と異なるものであること、不動産が複数ある場合は個別に記載されているため見間違わないようにするなどの注意が必要です。

また、年度によって価格が変動するため、申請する年度の課税明細書を使用します。

課税明細書が手元にない場合は、市区町村役場に固定資産課税台帳の閲覧を申請するか、固定資産評価証明書を入手することで「固定資産税評価額」を確認することができます。

②課税価格を算出する

「固定資産税評価額」を確認したら、「課税価格」を算出します。

「課税価格」は「固定資産税評価額」の1,000円未満を切り捨てた価格です。

「課税価格」が1,000円に満たない場合には1,000円とします。

また、対象となる不動産が複数ある場合は、それぞれの「固定資産税評価額」を合算してから1,000未満を切り捨てます。

③課税価格に登録免許税の税率を掛ける(100円未満は切り捨て)

「登録免許税」は以下の算式で計算し、100円未満を切り捨てて算出します。

登録免許税=課税価格×0.4%

「課税価格」が35,705,000円の場合の例を挙げます。

35,705,000円×0.4%=142,820円

→100円未満を切り捨て、「登録免許税」は142,800円です。

相続人以外への遺贈の場合は税率が2%になります。

【ケース別】登録免許税の計算例

不動産の相続で考えられるケース別の計算例について解説いたします。

- 土地と建物を相続したケース

- マンションを相続したケース

- 相続した不動産を共有名義にするケース

土地と建物を相続したケース

土地と建物を相続したケースでは、土地と建物それぞれの「固定資産税評価額」を確認し、合算後、「課税価格」を算出します。

【計算例】

- 土地 固定資産税評価額 12,237,459円

- 家屋 固定資産税評価額 5,317,529円

【課税価格の計算】

12,237,459円+5,317,529円=17,554,988円

→1,000円未満切り捨て 17,554,000円

【登録免許税の計算】

17,554,000円×0.4%=70,216円

→100円未満切り捨て 70,200円

マンションを相続したケース

マンションは1棟の建物が2つ以上の部屋に区分され、各部屋を各所有者が別々に所有します(区分所有建物)。

マンションを相続したケースでは、建物の専有部分とマンション敷地の「敷地権」の割合に応じた「固定資産税評価額」を合算し、「課税価格」を算出します。

「敷地権」とは、マンションの敷地に対する権利をいい、マンションの専有部分(部屋)と「敷地権」は分離することなく一体として扱われます。

「敷地権」の割合は登記事項証明書で確認できます。

【計算例】

- 土地(マンション敷地) 固定資産税評価額 238,279,258円

- 家屋(マンション専有部分) 固定資産税評価額 6,428,367円

- 敷地権割合 14782514分の8596

【課税価格の計算】

238,279,258円×8596/14782514+6,428,367円=6,566,925

→1,000円未満切り捨て 6,566,000円

【登録免許税の計算】

6,566,000円×0.4%=26,264円

→100円未満切り捨て 26,200円

共有名義でそれぞれの持ち分の土地を相続したケース

相続した不動産を共有名義にするケースでは、相続登記はそれぞれ必要です。

複数人で共有する場合は、登録免許税を共有持分の割合に合わせて負担することが一般的です。

【計算例】

- 共有持分割合

Aさん 1/2

Bさん 1/4

Cさん 1/4 - 登録免許税 127,100円

Aさん 127,100円×1/2=63,550円

Bさん 127,100円×1/4=31,775円

Cさん 127,100円×1/4=31,775円

また、司法書士等に依頼した場合は、共有者の人数によって取得する戸籍等の数が増えるため、報酬料が増える場合があります。事前に確認するとよいでしょう。

共有名義で相続登記について|デメリットやトラブルの対策方法も解説相続登記の登録免許税は免税されることもある

平成30年度税制改正により以下の場合は登録免許税の免税措置が取られています。また、令和4年度税制改正により、免税措置の適用期限が令和7年3月31日までに延長されました。

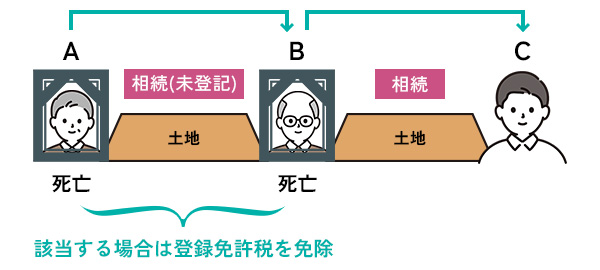

- 土地を相続した人が相続登記をせず死亡し、その死亡した人を登記名義人として登記するケース

- 土地の固定資産税評価額が100万円以下のケース

土地を相続した人が相続登記をせず死亡したケース

土地を相続した人が相続登記をせず死亡したケースとは、被相続人Aさんから相続人Bさんが相続によって土地を取得し、相続登記をしないまま相続人Bさんが亡くなったケースです。

この場合、相続人Bさんを登記名義人とする相続登記の登録免許税は免除となります。ただし、相続人Bさんから相続人Cさんへの相続登記の登録免許税は免除にはなりません。

まれなケースですが、相続人Bさんが生前、その土地を第三者に売却していたとしても相続人Bさんを登記名義人とする相続登記の登録免許税は免除になります。

免税措置の適用を受けるには、相続登記申請書に「租税特別措置法第84条の2の3第1項により非課税」と記載する必要があります。

固定資産税評価額が100万円以下の土地のケース

固定資産税評価額が100万円以下の土地は相続登記の登録免許税が免除になります。固定資産税評価額は課税明細書で確認できます。

固定資産税評価額が100万円以下でも、家屋は対象外です。

複数の土地をまとめて相続登記する場合は、固定資産税評価額を合算せずに1筆ごとに判断します。相続した土地が共有の場合、持分割合をかけて固定資産税評価額が100万円以下になれば免除になります。

免税措置の適用を受けるには、相続登記申請書に「租税特別措置法第84条の2の3第2項により非課税」と記載する必要があります。

相続登記の登録免許税など相続手続きを税理士に依頼するメリット

相続登記の申請手続きには、相続財産の把握と評価、相続人の確定、遺産分割協議等、行うべき作業がたくさんあります。

それぞれ取得する書類等が多くあり、手間のかかる作業になります。

また、登録免許税の計算方法は相続財産によって異なります。正しい税額を出すためには専門家に依頼した方が良いでしょう。

相続登記以外の相続手続きもまとめて依頼できますので、相続税に詳しい税理士等の専門家に依頼することをお勧めします。

相続時の税金に関するサポートは実績豊富なキークレアにお任せ!

相続時に発生する税金には相続税以外にも、相続登記の際には登録免許税、相続財産を売却する際には譲渡所得税など様々なものがあります。

キークレアグループ内には、税理士法人や行政書士法人があり、相続財産の把握と評価、相続人の確定、遺産分割協議、相続税申告、二次相続対策まで幅広くご対応可能です。

また、グループ内の財務コンサルティング会社と不動産会社で、相続財産の活用方法をご提案することも可能です。

キークレア税理士法人は、司法書士法人と提携しておりますので、相続登記を依頼することも可能です。安心してお任せください。

税理士・司法書士・社労士・財務会計・会計・不動産・カンボジア

キークレアグループ一丸となって支援いたします!

092-406-6736

092-406-6736

受付時間:8:30-17:30 / 定休日:土・日・祝日

※相談は来所、オンライン可能

※30分以降は、30分毎に5,500円(税込)の有料相談となります

登録免許税を納付する3つの方法

登録免許税を納付する方法は以下の3つがあります。それぞれの方法について詳しくご説明いたします。

- 現金で納付する方法

- 収入印紙で納付する方法

- オンラインで納付する方法

現金で納付する方法

登録免許税を現金で納付する場合は、金融機関もしくは税務署で納付します。法務局では納付できません。納付の手順は次の通りです。

- 金融機関または税務署で納付書をもらい、税額等の必要事項を記入する。

- 金融機関または税務署で登録免許税を納める。

- 領収書を登記申請書に貼付して法務局へ提出する。

収入印紙で納付する方法

登録免許税が3万円以下の場合は収入印紙で納付することができます。納付の手順は次の通りです。

- 法務局内または郵便局などで納税額分の収入印紙を購入する。

- 登記申請書に貼付し、消印をせずに法務局へ提出する。

オンラインで納付する方法

相続登記をオンライン申請する場合は、電子納付ができます。

電子納付をする際は、「かんたん証明書請求」の申請画面から電子納付をクリックして納付するか、表示される納付情報を控えておき、インターネットバンキングもしくはPay-easy(ペイジー)マーク表示のあるATMで納付します。

申請者ログイン

相続登記の登録免許税はいつまでに納税すればいい?

相続登記には期限がないため、登録免許税にも納付期限は設けられていません。

登録免許税は相続登記を申請した際に課税されるためです。

また、2024年4月1日からは所有者が不明な不動産が発生することを防ぐ目的で、相続登記が義務化されます。不動産を取得した相続人は、相続により所有権を取得したことを知った日から3年以内に相続登記の申請をする必要があります。

正当な理由がないにもかかわらず申請しなかった場合には、10万円以下の過料が科されることもありますので、早めの申請をお勧めします。

遺産相続にかかる税金のことならキークレア税理士法人にご相談ください!

相続が発生した場合には、相続財産の把握と評価、相続人の確定、遺産分割協議、相続登記、相続税申告、相続後の財産管理など複雑な手続きが必要です。

また、相続税以外にも、登録免許税、譲渡所得税など様々な税金が発生する可能性があります。

キークレアグループ内には、税理士法人や行政書士法人があり、相続手続きから二次相続対策まで幅広くご対応致します。

また、グループ内の財務コンサルティング会社と不動産会社と連携して、相続財産の活用方法をご提案できます。

さらに、キークレア税理士法人は司法書士法人と提携しておりますので、相続登記を依頼することも可能です。相続財産にかかる税金のことなら、ぜひキークレア税理士法人にご相談ください。

SUPERVISION監修税理士

キークレア税理士法人 代表税理士三嶋 泰代(Mishima Yasuyo)

福岡県立修猷館高校卒業後、西南学院大学経済学部経済学科へ入学。

大学卒業後、福岡にある2つの大手税理士事務所に勤務する。

その後、2012年に独立。税理士法人、財務会計コンサルティング株式会社、クラウド会計株式会社、行政書士法人、社会保険労務士法人、不動産株式会社、Keycrea KHM Tax & Accounting Co.,Ltd.の7社からなるグループの代表として、企業を支援している。