相続税の更正請求とは?期限・手続きの流れ・必要書類などを詳しく解説

目次

「更正の請求」とは納める税金が多すぎた場合に、多すぎた税金の還付を請求する手続きです。

相続税申告の内容に誤りがあった場合や申告後に状況が変わったりすることで、税金を多く納め過ぎてしまうことがあります。

この場合には「更正の請求」をし、正しい内容で申告をやり直すことで払いすぎた税金を還付してもらうことができます。

このコラムでは「更正の請求」について、その請求の期限や方法について解説致します。

相続税の更正の請求とは?

相続税は申告の際、相続財産の評価を誤ると、税金を払い過ぎることがあります。

また、申告後に相続人の状況が変わることで、納税額の計算が変わることもあります。

相続税の「更正の請求」とは、納めた相続税額が多すぎた場合に、その多すぎた税金の払い戻しを請求することで、いわゆる相続税の還付申請手続きのことです。

反対に、納めた相続税が不足していた場合は、「修正申告」をして追加で納付する必要があります。

相続税還付とは?払いすぎとなる原因や手続き方法を税理士が解説 相続税の修正申告とは必要なケースやペナルティ、手続き方法相続税の更正の請求が発生するケース

相続税の「更正の請求」が発生するケースとして、以下の場合があります。

それぞれ詳しくご説明いたします。

- 未分割の財産が分割された場合

- 未分割の財産が分割されたことで軽減措置や特例が適用される場合

- 認知・欠格・廃除などで相続人の人数に変更があった場合

- 遺留分侵害額請求権による返還があった場合

- 遺言書の発見、遺贈の放棄があった場合

未分割の財産が分割された場合

相続税の申告期限までに遺産分割協議がまとまらなかった場合でも、申告期限が延びることはなく、期限までに申告をしなければなりません。

その場合は、民法で規定する法定相続分に従って分割したとして相続税申告をする必要があります。

その後、遺産分割協議がまとまった後に正式に決定した相続内容によって相続税額を再計算した場合に、納税額が減ることがあります。

未分割の財産が分割されたことで軽減措置や特例が適用される場合

未分割の財産が分割された場合に「配偶者の税額軽減」や「小規模宅地等の特例」などが適用できるようになります。

これらの特例は当初の相続税申告時に「申告期限後3年以内の分割見込書」を添付した場合にのみ適用されます。

特例が適用されることにより、納税額が減ることがあります。

認知・欠格・廃除などで相続人の人数に変更があった場合

相続税申告を済ませた後で認知する子が判明した、相続欠格や相続廃除があった、などで法定相続人の数が変わることがあります。

法定相続人の数は相続財産の課税価格から控除できる「基礎控除額」や死亡保険金及び死亡退職金の非課税金額の計算に関係します。

そのため、認知・欠格・廃除によって納税額が減ることがあります。

遺留分侵害額請求権による返還があった場合

「遺留分」とは相続人に対して認められている、相続財産の最低取得分のことです。

遺言によっても奪うことができない相続人の権利です。

相続人が遺留分を取得できなかった場合には、相続開始と遺留分侵害の事実を知ってから1年以内に「遺留分侵害額請求」をすることができます。

この請求によって遺留分を侵害した相続人は遺留分を侵害された相続人にお金を支払います。

遺留分の受け渡しによって取得した相続財産の価格が変化しますので、納税額が減ることがあります。

遺言書の発見、遺贈の放棄があった場合

遺産分割協議が完了し、申告を済ませた後で遺言書が発見されることがあります。

遺言書は個人の遺志が記載されているため、遺産分割協議後でも遺言書の内容が優先されます。

遺言書に添った遺産分割のやり直しを行い、相続内容に変更があった場合、納税額が減ることがあります。

ただし、遺言書に財産を取得する人として指定されていた相続人や受遺者の全員が遺言書の内容を確認して合意した場合には、既に完了した遺産分割協議の内容のままでもかまいません。

相続税の更正の請求期限

相続税の更正の請求手続きの期限は相続開始から5年10か月以内です。

相続税の申告期限は、相続の開始を知った日の翌日から10か月です。相続税の更正の請求手続きの期限は相続税の申告期限から5年です。

従って相続開始から5年10か月以内であれば更正の請求が可能です。期限が過ぎてしまった場合は認められませんので注意が必要です。

後発的理由がある場合は期限後でも請求できる

相続に関する特別な事情が発生した場合には、その事由が発生した翌日から4か月が更正の請求の期限となります。

5年10か月以内に発生した場合にはその翌日から4か月となり、5年10か月より短くなることに注意が必要です。

なお、5年10か月が過ぎても更正の請求ができる場合があります。

相続に関する特別な事情が5年10か月を過ぎてから発生した場合には、発生した日の翌日から4か月以内が請求の期限になります。

特別な事情の例

- 未分割の財産が分割された場合

- 認知、欠格、廃除などによって相続人の異動があった場合

- 遺留分侵害額請求が行使された場合

- 未分割の財産が分割されたことにより軽減措置や特例が適用される場合

- 遺言書の発見、遺贈の放棄があった場合

税理士・司法書士・社労士・財務会計・会計・不動産・カンボジア

キークレアグループ一丸となって支援いたします!

092-406-6736

092-406-6736

受付時間:8:30-17:30 / 定休日:土・日・祝日

初回相談料60分 11,000円(税込)/延長30分ごと 5,500円(税込)

※ご契約いただいた場合は、初回相談料は無料とさせていただきます。

更正の請求を行う際の手続きの流れ

①必要書類を用意する

更正の請求を行う際は以下の書類を用意します。

- 相続税の更正の請求書及び次葉

- 遺産分割協議書など、更正の請求の必要性を証明する資料等

- 修正申告書

- 本人確認書類(マイナンバーカードのコピーなど)

これらの書類を揃えて、当初、相続税申告をした被相続人の住所地を管轄する税務署に提出します。

②必要書類を税務署へ提出する

必要書類を揃えて相続税申告をした税務署へ提出します。

国税電子申告・納税システムe-Taxでも提出できますが、利用できない場合は税務署への持参もしくは郵送での提出も可能です。

提出後、税務署で審査が行われます。必要に応じて電話や面談で請求内容を確認されます。

税務署によって異なりますが、審査期間の目安は2~6か月です。

③「国税還付振込通知書」が届き、還付金が振り込まれる

税務署での審査の結果、請求が認められると「相続税の更正通知書」が送付されます。

その後「国税還付振込通知書」が送付され、更正の請求書で指定した口座へ還付金が振り込まれます。

また、請求が認められない場合は「更正すべき理由がない旨の通知書」が送付されます。

更正の請求の必要書類

「更正の請求」をするには、次の①~④の書類に必要事項を記載して税務署へ提出します。それぞれについて詳しく解説致します。

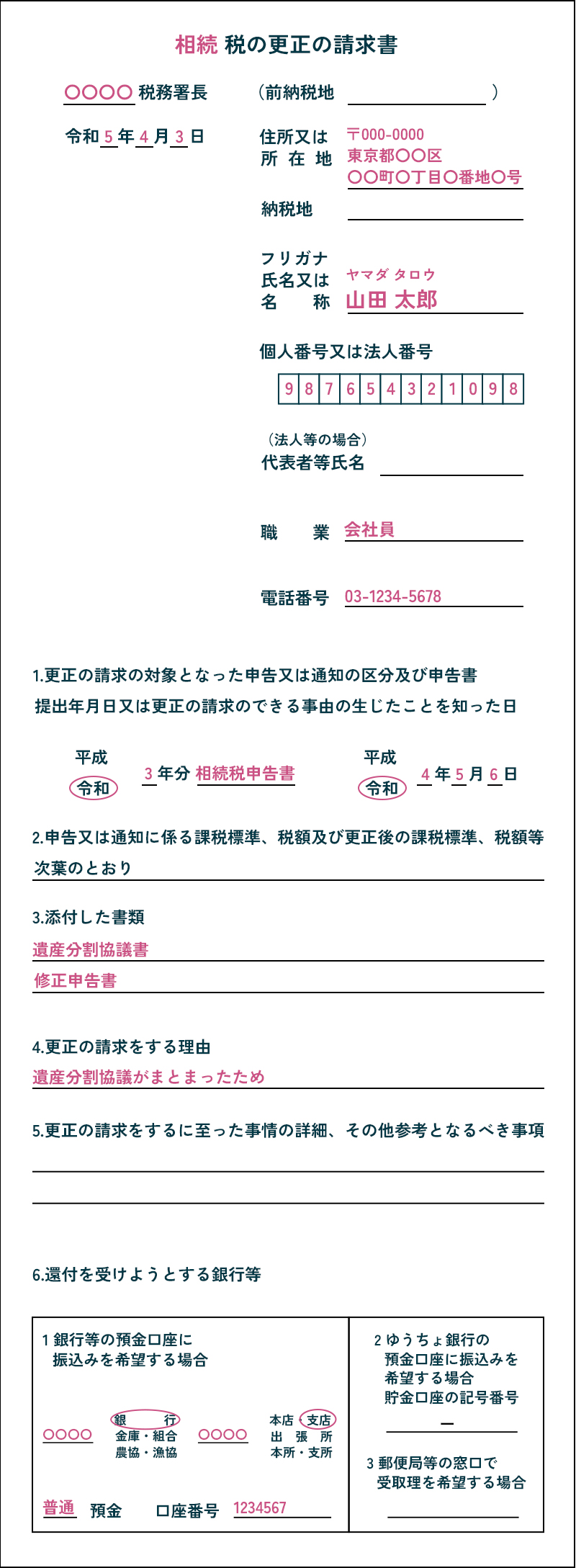

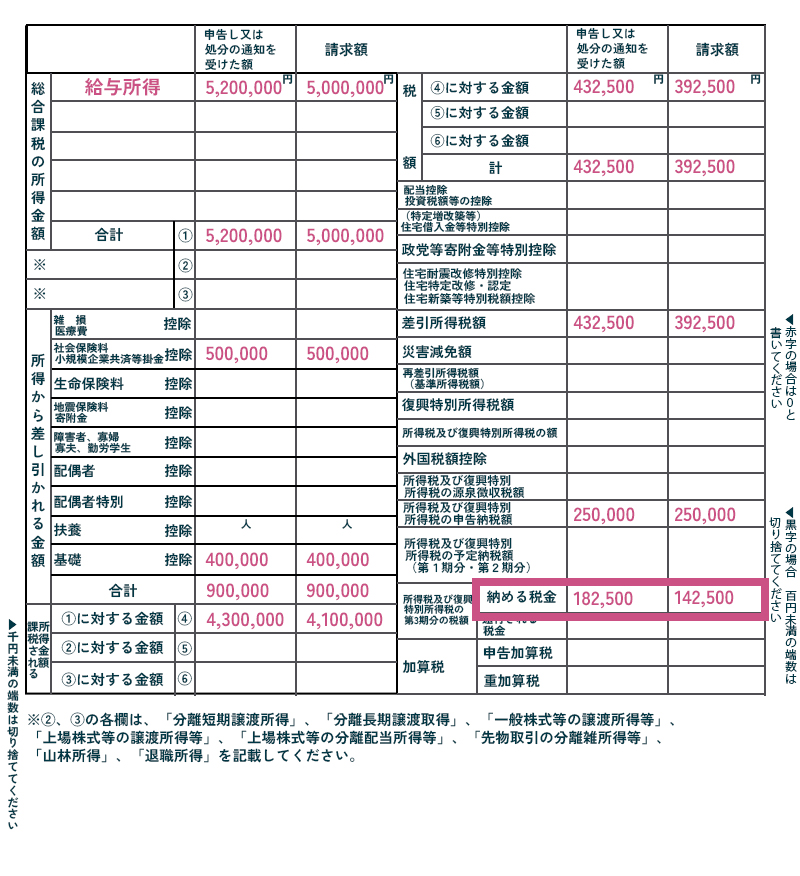

①相続税の更正の請求書、次葉

相続税の更正の請求書、次葉(申告に係る課税価格、税額等及び更正の請求による課税価格、税額等)を記載例に従って作成します。

更正の請求書は更正の請求をする人ごとに提出する必要があります。

次葉には当初の申告内容と変更後の内容を左右に並べて記入します。

様式は税務署で入手可能なほか、国税庁のHPからもダウンロードできます。

更正の請求書 次葉

②更正の請求の必要性を証明する資料等

更正の請求をするにあたって、その必要性を税務署に証明するために資料を提出しなければいけません。

更正の請求をする理由によって必要な資料が異なります。状況に応じて準備するとよいでしょう。

証明資料の具体例

- 遺言書

- 遺産分割協議書の写し

- 遺留分の支払証明書

- 調停調書もしくは判決書

- 土地評価等の資料

③修正申告書

「修正申告書」とは、申告期限後に当初提出した申告書に誤りがあった場合に提出する申告書です。

添付は必須ではありませんが、更正の請求書の次葉だけではわかりにくいため、税額計算の参考資料として添付します。

④本人確認書類

税務署の窓口で更正の請求を行うには、本人確認書類の提出が必要になります(e-Taxの場合は不要です)。

本人確認書類となるもの

- マイナンバーカードの写し

- マイナンバーの通知カード+身分証明書の写し など

相続税の更正の請求を税理士に依頼するメリット

更正の請求書は相続税申告をふまえた上での作成になりますので、相続税申告が適切に行われていることが前提です。

相続税申告は財産の把握や相続人調査に非常に手間がかかり、また、財産の適正な評価が難しいため、専門家である税理士に依頼することをお勧めします。

また、更正の請求書には、請求する理由や修正後の税額計算の根拠を記載する必要があります。

添付書類として、遺産分割協議書や不動産を再評価した書類などの提出が求められます。

通常の相続税申告とは違うため更正の請求について経験豊富な税理士を選ぶ必要があります。

相続税申告に強い税理士をお探しならキークレアにお任せ!

相続財産の評価額は、依頼する税理士が相続税に詳しいかどうかで、高くなることもあれば低くなることもあり得ます。

キークレア税理士法人は相続税の申告実務の実績が豊富ですので、適正な相続税評価をすることができます。

また、相続税申告専門の税理士が在籍しておりますので、頻繁に変わる税制にも逐一対応し、各種減額制度の適用が可能か否かの判定を行っております。

相続税申告に強い税理士をお探しでしたら、ぜひキークレア税理士法人にお任せください。

更正の請求が認められなかった場合の対処法

相続税の更正の請求をしても必ず認められるわけではありません。

認められないケースをあげます。

- 更正の請求期間が過ぎている場合

- 根拠資料が不足している場合

- 相続税申告の際に「申告期限後3年以内の分割見込書」を提出していなかった場合

税務署に認められず、審査結果に不服がある場合、以下の方法で対処することができます。

これらの手続きには専門知識が必要であり、また、手間と労力がかかるため、専門家である税理士に依頼することをお勧めします。

国税不服申立制度を利用する

「国税不服申立制度」とは、税務署長等が行った処分に不服がある場合に、その処分の取り消しや変更を求めることができる制度です。

税務署へ「再調査の請求」または国税不服審判所へ「審査請求」のいずれかを選択して申し立てます。

申立の期限は通知を受けた日の翌日から3か月以内です。

税務署へ「再調査の請求」をした結果に不服がある場合には、その通知を受けてから1か月以内に国税不服審判所へ「審査請求」をすることができます。

税務訴訟を起こす

「国税不服申立制度」でも更正の請求が認められなかった場合は、国税不服審判所から通知を受けた日の翌日から6か月以内に裁判所に「税務訴訟」を起こすことができます。 「税務訴訟」ができる裁判所は、次の通りです。

- 東京地方裁判所

- 課税処分をした税務署の所在地を管轄する裁判所

- 納税者の住所を管轄する高等裁判所の所在地を管轄する地方裁判所

相続税の更正の請求をお考えならキークレア税理士法人にご相談ください

通常の相続税申告は法人税申告や所得税申告に比べて発生件数が少ないため、申告の経験があまりない税理士もいます。

相続財産の評価額は依頼する税理士が相続税に詳しいかどうかで、高くなることもあれば低くなることもあります。

キークレア税理士法人は相続税の申告実務の実績が豊富ですので、適正な相続税評価をすることができます。

更正の請求は相続税申告をふまえた上での作成になりますので、相続税申告の経験が豊富な税理士を選ぶことが大切です。

相続税申告や更正の請求に強い税理士をお探しでしたら、ぜひキークレア税理士法人にご相談ください。

SUPERVISION監修税理士

キークレア税理士法人

【相続・事業承継部】税理士飯田 健(Takeru Iida)税理士登録番号:152692

山口大学在学中に税理士の道を歩み始め、情熱と誠実さで相続・事業承継部 トップに就任。相続や事業承継という「一生に一度の決断」を控えたお客様の不安を、徹底的な「傾聴」で安心へと変える。税法の難しい話を噛み砕き、常に相談者と同じ目線で対話することを忘れない。

「こんなことまで聞いていいのかな」と思うような小さな疑問も、笑顔で受け止める頼れるパートナーを目指しております。