代襲相続とは?対象の人や相続割合を図でわかりやすく解説

代襲相続とは、本来相続人となる予定だった人が被相続人より先に死亡してしまった場合に、その亡くなった人に代わって、その子が相続する制度を指します。

この仕組みによって相続人となった人のことを代襲相続人と呼びます。

本記事では、どのような条件で代襲相続が成立するのか、代襲相続人になれるのは誰か、相続分や遺留分がどのように扱われるのかなどについて詳しく解説し、さらに代襲相続が発生した場合の具体的な対応方法についてもご紹介します。

代襲相続とは

代襲相続とは、本来相続人となる予定であった子や孫などの直系卑属や兄弟姉妹が、被相続人より先に死亡している場合に、その死亡した人の子が代わりに相続する制度です。

この制度は、第1順位(子)および第3順位(兄弟姉妹)の相続人に適用されます。

ただし、代襲相続は次の世代の人が行うものとされているため、第2順位の相続人である親に代わって祖父母が相続する場合には代襲相続には該当しません。

なお、元の相続人を「被代襲者」、代襲相続によって新たに相続人となった人を「代襲相続人」と呼びます。

【図解】相続順位とは?代襲相続が発生するケース

代襲相続が発生するケースとして大きく3つのケースがあります。

以下で詳しくご説明いたします。

- 被相続人より前に相続人が死亡している。

- 相続人に相続欠格事由がある。

- 相続人が相続廃除されている。

①被相続人より前に相続人が死亡している

被相続人よりも先に相続人が亡くなっている場合は、代襲相続が発生する最も一般的なケースです。

具体的には、被相続人の子や兄弟姉妹が病気や事故などによって既に死亡している場合や、被相続人と相続人が同じ事故で亡くなった場合などが該当します。

このような場合、被相続人にとって孫や甥・姪に対して代襲相続が発生します。

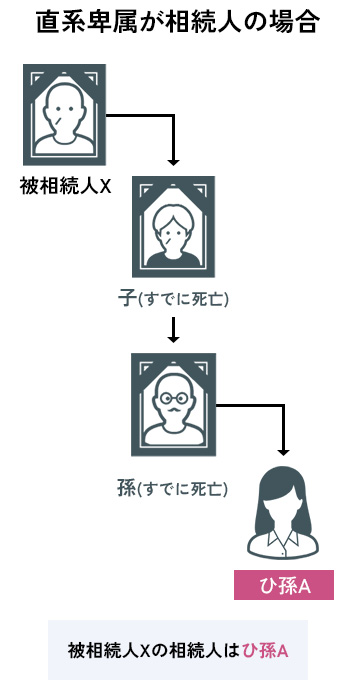

また、孫も既に死亡している場合には、孫の子(ひ孫)に代襲相続が発生しますが、甥や姪がすでに死亡している場合、その子(姪孫)には代襲相続は適用されません。

②相続人に相続欠格事由がある

相続欠格とは、相続人が被相続人の財産を相続する際に、不正行為や罪を犯した場合に自動的に相続権を失う制度を指します。

具体的には、以下のような場合が該当します。

- 被相続人や他の相続人を殺害、またはその未遂行為を行った場合

- 詐欺や脅迫によって被相続人に遺言を作成させた場合

- 相続に関連する遺言書を偽造した場合

これらの行為に該当すると、被相続人の意思に関わらず、その相続人の相続権は剥奪されます。

ただし、相続欠格はその相続人個人の問題であるため、その相続人の子には影響せず、代襲相続によって相続権を行使することが可能です。

③相続人が相続廃除された

相続廃除とは、被相続人が「特定の相続人には財産を相続させたくない」と考えるに値する正当な理由がある場合に、その意思に基づいて相続人の相続権を失わせることができる制度です。

具体例としては、以下のような場合が挙げられます。

- 被相続人に対して虐待を行った場合

- 被相続人に対して重大な侮辱を与えた場合

- 推定相続人が著しい非行を行った場合

相続廃除には、被相続人が生前に手続きする「生前廃除」と、遺言によって行う「遺言廃除」の2つの方法があります。

ただし、相続欠格と同様に、廃除された相続人個人の相続権が失われるだけで、その子の相続権には影響がないため、代襲相続が可能です。

【注意】相続放棄すると代襲相続は発生しない

相続放棄とは、相続が発生した際に、相続財産を一切引き継がない選択をすることを指します。

相続放棄を行う場合、相続開始から3か月以内に家庭裁判所へ申述を行う必要があります。

相続放棄をした場合、法律上は相続開始時点にさかのぼり、その人が最初から相続人でなかったものとみなされます。

その結果、引き継ぐ相続権がなくなるため、その相続人の子が代襲相続を行うことはできなくなります。

代襲相続人の範囲

代襲相続人には以下のいずれかの親族がなることができます。

- 孫や子など、第1順位の直系卑属

- 甥・姪など、第3順位の傍系卑属

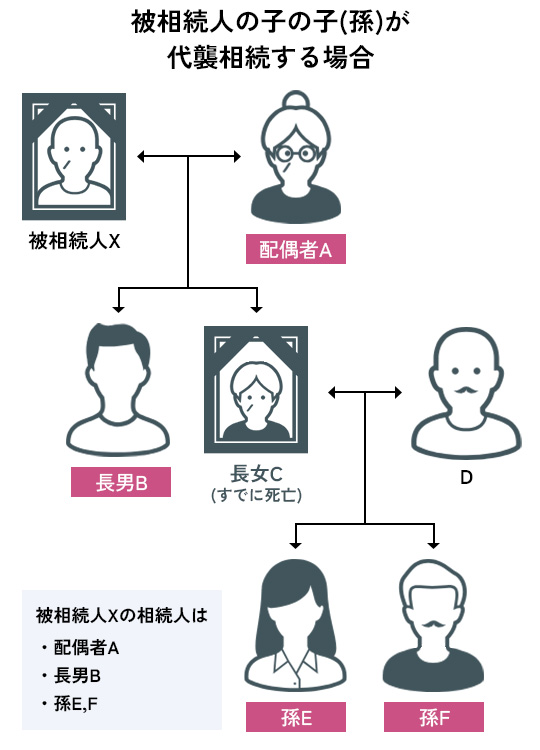

孫が代襲相続人となる場合

本来の相続人である子がすでに亡くなっている場合、その子に代わって孫が代襲相続人となります。

また、胎児がいる場合でも、既に出生したものとみなされて代襲相続が認められます。

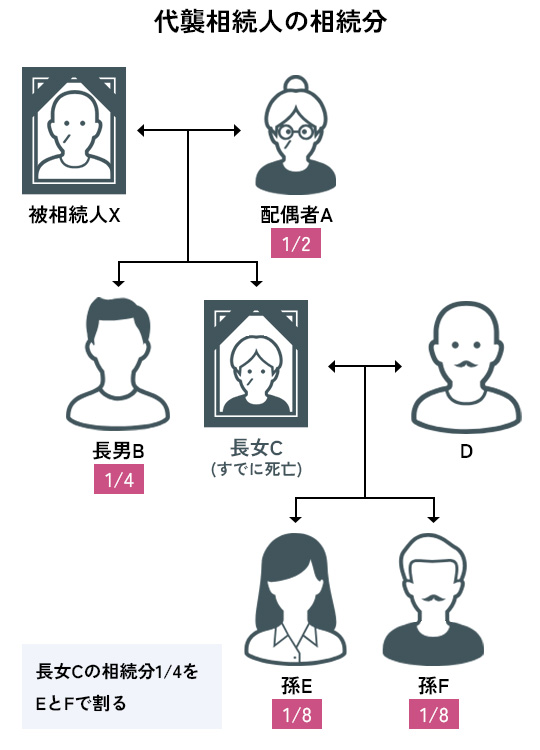

具体的な例として、被相続人に配偶者A、長女B、長男C、次男Dがいる場合を考えます。

このうち長男Cがすでに死亡しており、長男Cには(被相続人から見て)孫Eと孫Fがいる場合、相続人は配偶者A、長女B、次男D、そして代襲相続人である孫Eと孫Fの計5人となります。

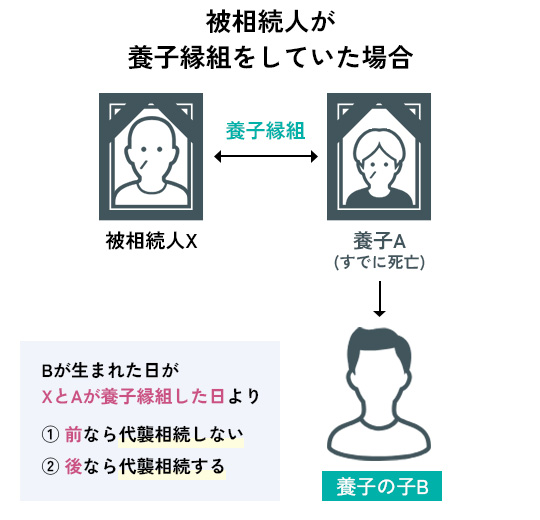

養子の子は代襲相続できない可能性がある

原則として、相続において養子は実子と同様に扱われるため、養親や養子の兄弟姉妹の相続において、養子の子も代襲相続人となることが可能です。

ただし、養子縁組が行われる前に養子の子が生まれていた場合には、養親と養子の子との間に法律上の親子関係が成立しないため、その子は代襲相続人にはなれません。

養子縁組前に生まれていた養子の子に相続させたい場合は、その子とも新たに養子縁組を行うか、遺言書を作成して相続の意思を明確にする必要があります。

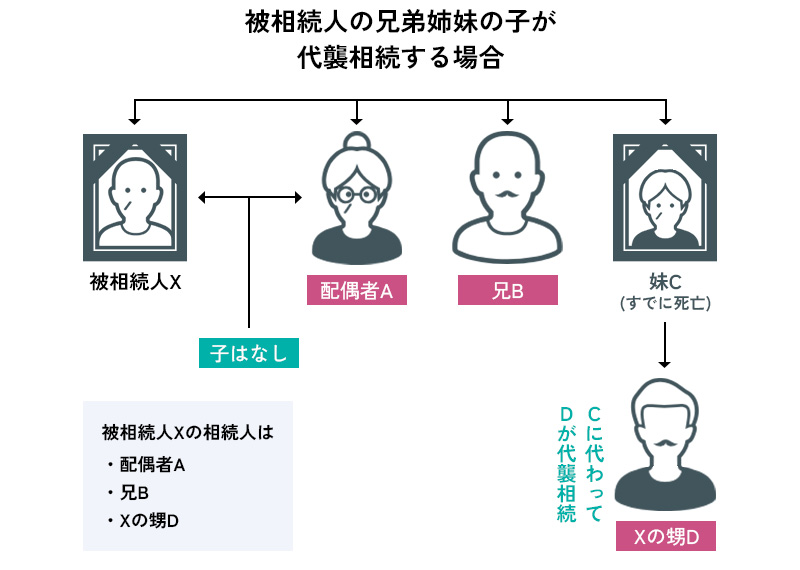

甥・姪が代襲相続人となる場合

被相続人に子がおらず、両親や祖父母もすでに亡くなっている場合には、配偶者と兄弟姉妹が相続人となります。

この際、本来の相続人である兄弟姉妹がすでに死亡している場合には、その子である甥や姪が代襲相続人となります。

具体例として、被相続人に配偶者A、兄B、姉C、妹Dがいる状況を考えます。

兄Bがすでに亡くなっており、兄Bには(被相続人から見て)甥Eと姪Fがいる場合、相続人は配偶者A、姉C、妹D、そして代襲相続人である甥Eと姪Fの合計5人となります。

代襲相続はどこまでつづく?

代襲相続はどこまで続くのかは、子や孫などの直系卑属の場合と甥・姪などの傍系卑属の場合で異なります。

以下で詳しくご説明いたします。

孫などの直系卑属の場合

直系卑属とは、自分より後の世代にあたる親族で、子や孫、ひ孫など、直接的につながる子孫を指します。

直系卑属における代襲相続は、直系卑属が続く限り、何代でも制限なく行われます。

このように代襲相続がさらに繰り返されることを「再代襲」と呼びます。

例えば、被相続人の子と孫が既に亡くなっており、その孫に子がいる場合には、その子(被相続人から見てひ孫)が代襲相続人となります。

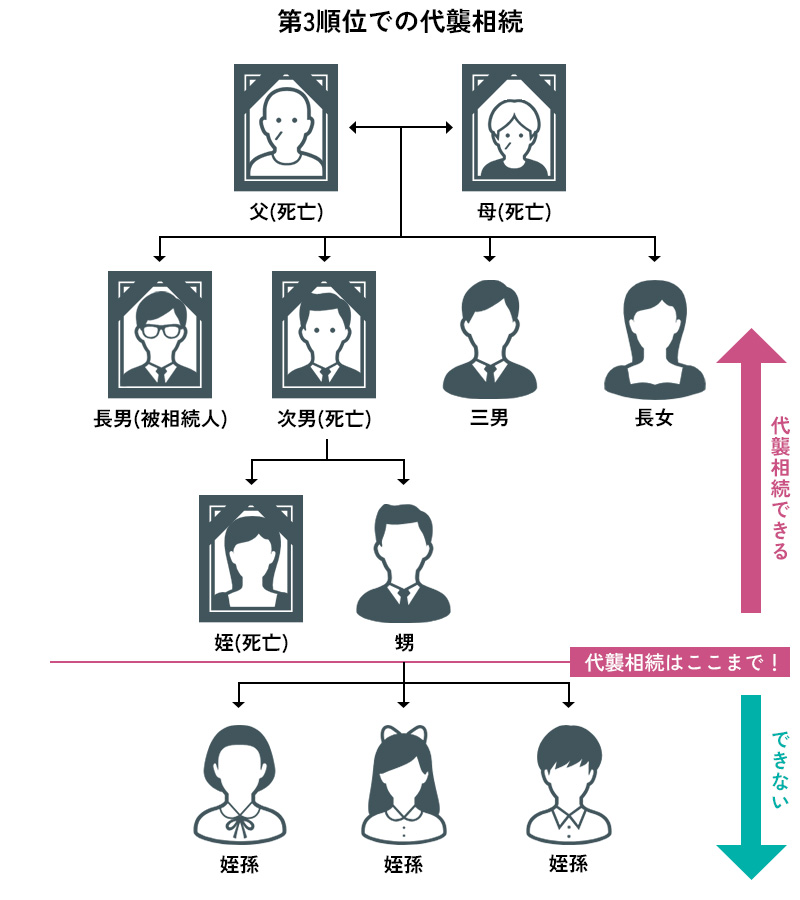

甥・姪が代襲相続人の場合

甥や姪など、血縁関係があっても親子ではない、自分より後の世代に属する者は「傍系卑属」と呼ばれます。

傍系卑属にあたる被相続人の甥や姪が代襲相続をする場合、その代限りで相続人となることができますが、甥や姪の子ども(姪孫)は再代襲することができません。

傍系卑属が直系卑属に比べて被相続人との関係性が遠いことが、再代襲が認められない理由とされています。

死後離縁した場合

死後離縁とは、養親が死亡した後に養子縁組を解消する手続きのことを指します。

養子縁組は、当事者の一方が死亡してもそのまま存続しますが、家庭裁判所に申し立てを行うことで解消が認められます。

養親が亡くなった場合でも、養親の両親や兄弟姉妹が生存していれば、養子が代襲相続人となる可能性があります。

しかし、死後離縁を行うことで、養子は養親の代襲相続人になる資格を失います。

なお、死後離縁をする前に相続が発生しており、代襲相続を避けたい場合には、相続放棄を検討することが重要です。

代襲相続人の相続割合・遺留分

代襲相続人の法定相続分は、被代襲者が持っていた相続分を引き継ぐ形となります。 代襲相続人が複数いる場合、その引き継いだ相続分は均等に分割されます。 各代襲相続人の相続割合は、次の計算式で求めることができます。

各代襲相続人の相続割合=被代襲者の相続割合 ÷ 代襲相続人の人数

なお、代襲相続が発生しても、代襲相続人以外の法定相続人の相続割合に変更はありません。

また、代襲相続人は被代襲者の権利を引き継ぐため、直系卑属の代襲相続人には遺留分(遺言によっても奪われることのない一定割合の相続財産を保証する権利)が認められます。

一方で、兄弟姉妹にはそもそも遺留分の権利がないため、兄弟姉妹の代襲相続人である甥や姪にも遺留分は認められません。

税理士・司法書士・社労士・財務会計・会計・不動産・カンボジア

キークレアグループ一丸となって支援いたします!

092-406-6736

092-406-6736

受付時間:8:30-17:30 / 定休日:土・日・祝日

※相談は来所、オンライン可能

※30分以降は、30分毎に5,500円(税込)の有料相談となります

代襲相続に関するQ&A

①通常の相続と異なる手続きはありますか?

必要な書類が増加します。

代襲相続が発生した場合、相続税の申告や相続登記の際に、通常の相続手続きに必要な書類に加えて、代襲相続人本人の戸籍謄本や以下の方の戸籍謄本が必要となります。

なお、重複する書類は1通で問題ありません。

- 代襲相続人が孫の場合

被代襲者(被相続人の子)の出生から死亡までの連続した戸籍謄本 - 代襲相続人がひ孫の場合

被代襲者(被相続人の子および孫)の出生から死亡までの連続した戸籍謄本 - 代襲相続人が甥・姪の場合

被代襲者(被相続人の兄弟姉妹)の出生から死亡までの連続した戸籍謄本

さらに、兄弟姉妹が相続する場合と同様に、以下の書類も必要です。- 被相続人の両親の出生から死亡までの連続した戸籍謄本

- 被相続人の祖父母の死亡の事実が確認できる除籍謄本

②代襲相続させないことはできますか?

甥・姪の場合は可能です。孫などの直系卑属や甥・姪に対して、疎遠などの理由で代襲相続をさせたくない場合、遺言書に「被代襲者以外の相続人に相続させる」と明記することで代襲相続を防ぐことができます。

ただし、直系卑属である代襲相続人には遺留分があるため、遺留分侵害額請求(不公平な遺言書によって侵害された遺留分を請求する手続き)を受ける可能性があります。

代襲相続人の遺留分は以下の計算式で求めます。

各代襲相続人の遺留分=被代襲者の遺留分 ÷ 代襲相続人の人数

一方で、甥・姪には遺留分が認められていないため、遺言書に「相続させない」と記載すれば、完全に相続を防ぐことが可能です。

③胎児も代襲相続人になりますか?

はい、なります。

民法では、相続において胎児を特別に「人」として扱います。

これは、相続が血縁に基づいて親から子へと受け継がれる性質上、出生前であることを理由に相続権を認めないのは不合理と考えられるためです。

遺言書を作成する際には、胎児の名前や生年月日が未定である場合でも、「氏名(〇年〇月〇日生まれ)懐胎の胎児に相続させる」といった記載で、どの胎児を指すのかを明確に特定する必要があります。

ただし、胎児が死産となった場合には相続権は発生しません。

一方で、出生後に短時間でも生存していた場合には、相続権が認められます。

④代襲相続の場合、法定相続人の数はどうなりますか?

法定相続人の数は以下のようになります。

孫などの直系卑属や姪・甥が代襲相続人となる場合

1人の被代襲者に複数の代襲相続人がいる場合、その代襲相続人全員が法定相続人として扱われます。

そのため、基礎控除額(「3,000万円+600万円×法定相続人の人数」で計算)や、死亡保険金・死亡退職金の非課税枠(「500万円×法定相続人の人数」で計算)も増加します。

孫養子が代襲相続人となる場合

孫養子が代襲相続人になる場合、「被相続人の養子」と「代襲相続人」という二重の立場を持つことになります。

しかし、二重の身分があったとしても2人分として扱われるわけではなく、1人分として計算されます。そのため、法定相続人の人数には影響しません。

⑤代襲相続の場合、相続税の2割加算はどうなりますか?

姪・甥が代襲相続人になる場合は2割加算されます。

相続税法では、配偶者および一親等の血族以外が相続する場合、その相続税額に2割が加算されます。

これは、被相続人との血縁関係が近い人と遠い人が同じ相続税額になるのは不公平であるとの考えに基づいています。甥や姪は三親等に該当するため、2割加算の対象となります。

一方で、孫などの直系卑属は民法上、二親等の血族とされますが、代襲相続人である場合には2割加算の対象にはなりません。

同様に、代襲相続人である孫養子も2割加算の対象外となります。

⑥遺言書に記載した相続人が先に死亡した場合はどうなりますか?

相続させる財産について、遺言書が無効になります。

例えば、遺言書に「土地を長男に相続させる」と記載されていても、長男が被相続人より先に死亡していた場合、その遺言内容には代襲相続が適用されません。

その結果、土地に関する遺言書は無効となり、相続人全員で遺産分割協議を行う必要があります。

遺言書を作成する際には、相続人が被相続人より先に死亡する可能性も考慮し、「死亡した相続人の子に相続させる」といった予備的な内容を記載しておくことをお勧めします。

代襲相続など相続問題はキークレア税理士法人にご相談ください。

代襲相続が発生すると、誰が相続人になるのか、法定相続分はどうなるのか、相続税の計算はどうなるのかなど、代襲相続がない通常の相続に比べて手続きや計算が複雑になり、間違いも起こりやすくなります。

また、相続人同士の人間関係が複雑になり、代襲相続人が他の相続人と疎遠な場合は遺産分割でもめる可能性が高くなります。

もし代襲相続人を正確に把握できず、見逃したまま手続きを行えば、行った手続きが無効になってしまいます。

キークレア税理士法人には、相続業務に特化した専門のチームがあり、多数の相続税申告を請け負っております。

代襲相続など相続に関する問題はキークレア税理士法人にご相談ください。

SUPERVISION監修税理士

キークレア税理士法人 代表税理士三嶋 泰代(Mishima Yasuyo)

福岡県立修猷館高校卒業後、西南学院大学経済学部経済学科へ入学。

大学卒業後、福岡にある2つの大手税理士事務所に勤務する。

その後、2012年に独立。税理士法人、財務会計コンサルティング株式会社、クラウド会計株式会社、行政書士法人、社会保険労務士法人、不動産株式会社、Keycrea KHM Tax & Accounting Co.,Ltd.の7社からなるグループの代表として、企業を支援している。