特例事業承継税制とは?概要や申請要件などをわかりやすく解説

目次

「事業承継税制」とは、後継者が自社株式を相続や贈与で引き継いだ際に、本来支払うべき多額の贈与税や相続税の納税を「猶予」する制度です。

猶予された税金は、さらに一定期間にわたって要件を満たすと「免除」されます。

「特例事業承継税制」は、特例承継計画を提出することで一般の事業承継税制より、対象株式や納税猶予割合が拡大される制度です。

特例承継計画の提出期限は2026年3月31日と間近に迫っています。早目の検討が必要となります。

特例事業承継税制とは

「事業承継税制」とは先代経営者から事業承継で自社株式を取得した後継者が、一定の要件を満たしているときは贈与税や相続税の支払いを「猶予」し、将来的に次の後継者に事業承継した場合に、猶予された贈与税や相続税が「免除」される制度です。

特例承継計画を2026年3月31日までに提出することで「特例事業承継税制(事業承継税制の特例措置)」を受けることができます。

中小企業の経営者の高齢化によって、事業承継の事例が増えました。

しかし、贈与税や相続税の負担は大きく、事業承継が難しいケースが多発しました。

現状のままでは、廃業する企業が増え、日本経済が衰退しまう危険性があります。

この状況を回避する目的で創設されました。

この特例の適用は2018年1月~2027年12月末までの贈与、相続が対象となります。

特例措置と一般措置の違い

特例事業承継税制と一般事業承継税制の違いについて表にします。

| 項目 | 一般事業承継税制 | 特例事業承継税制 |

|---|---|---|

| 対象株式 | 総株式の最大3分の2 | 全株式 |

| 相続時の猶予対象評価額 | 80% | 100% |

| 雇用確保要件 | 5年平均で相続・贈与時の80%以上を維持 | 実質撤廃 |

| 贈与などを行う者 | 複数株主(改正前は先代経営者のみ) | 複数株主 |

| 後継者 | 後継経営者1名のみ | 後継経営者3名まで |

| 相続時精算課税 | 推定相続人等後継者のみ | 推定相続人等以外も適用可 |

| 特例経営承継期間後の減免要件の追加 | 民事再生・会社更生時にその時点の評価額で相続税を再計算し、超える部分の猶予税額を免除 | 譲渡・合併による消滅・解散時を加える |

| 特例承継計画の提出 | 不要 | 必要 |

| 特例承継計画の提出期間 | ― | 平成30年4月1日から令和8年3月31日まで |

| 先代経営者からの贈与の期間 | なし | 平成30年1月1日から令和9年12月31日まで |

特例事業承継税制の申請要件

特例事業承継税制を申請するためには会社、先代経営者、後継者、特例事業承継税制開始後の会社、について以下の要件を満たしている必要があります。

会社が満たす主な要件

会社が満たすべき主な申請要件は次の通りです。

- 中小企業者であること。

- 従業員数が1名以上であること。

- 上場会社、風俗営業会社、資産管理会社(一定の要件を満たすものは除く。)等に該当しないこと。

- 総収入金額が0円を超えること。

先代経営者が満たす主な要件

先代経営者が満たすべき主な申請要件は次の通りです。

- 会社の代表であったこと(贈与時は代表者ではない)。

- 同族関係者で総議決権数50%超を保有し、後継者を除いた同族株主内で筆頭株主であったこと。

- 贈与後に代表を退任する。

後継者が満たす主な要件

先代経営者が満たすべき主な申請要件は次の通りです。

贈与の場合

- 会社の代表となっていること。

- 同族関係者で総議決権数の50%超を保有し、他の後継者を除いた同族関係者の中で筆頭株主であること。

- 役員就任後3年以上経過していること。

- 18歳以上であること。

相続の場合

上記に加え、

- 相続直前に役員(3年以上経過している必要はありません)であり、相続開始から5か月後に代表となっている。

なお、18歳以上である必要はなく、先代経営者が70歳未満又は特例承継計画の確認がある場合はこの要件は不要です。

特例事業承継税制開始後も維持が必要な要件

特例事業承継税制開始後も維持が必要な主な要件は次の通りです。

開始後5年間

- 後継者が会社の代表者であること。

- 後継者が猶予対象株式を継続保有していること。

- 5年平均で猶予開始時の8割以上の雇用を維持すること(努力目標であるため、救済措置があります)。

開始後5年経過後

- 後継者が猶予対象株式を継続保有していること。

- 総収入金額が0円を超えていること。

- 資産管理会社等に該当しないこと。

- 税務署への届出書を提出していること。

税理士・司法書士・社労士・財務会計・会計・不動産・カンボジア

キークレアグループ一丸となって支援いたします!

092-406-6736

092-406-6736

受付時間:8:30-17:30 / 定休日:土・日・祝日

特例税制の適用を受けた方がよい会社とは?

3代目が見込める会社

先代経営者(1代目)から後継者(2代目)が事業を承継して自社株式を取得した時点で、贈与税や相続税の猶予を受けます。

その後、後継者(2代目)から次の後継者(3代目)に承継した時点で猶予された税金が免除されます。

経営体力を減少させたくない会社

自社株式の承継方法として、後継者が持株会社を設立し銀行などから融資を受けて自社株式を買い取る方法をよく目にします。

この場合は、承継する会社の配当を返済に充てることになり、会社の経営体力が減少します。

特例事業承継税制申請の流れ

特例事業承継税制申請の流れは贈与税と相続税で異なります。

それぞれの申請の流れについてご説明いたします。

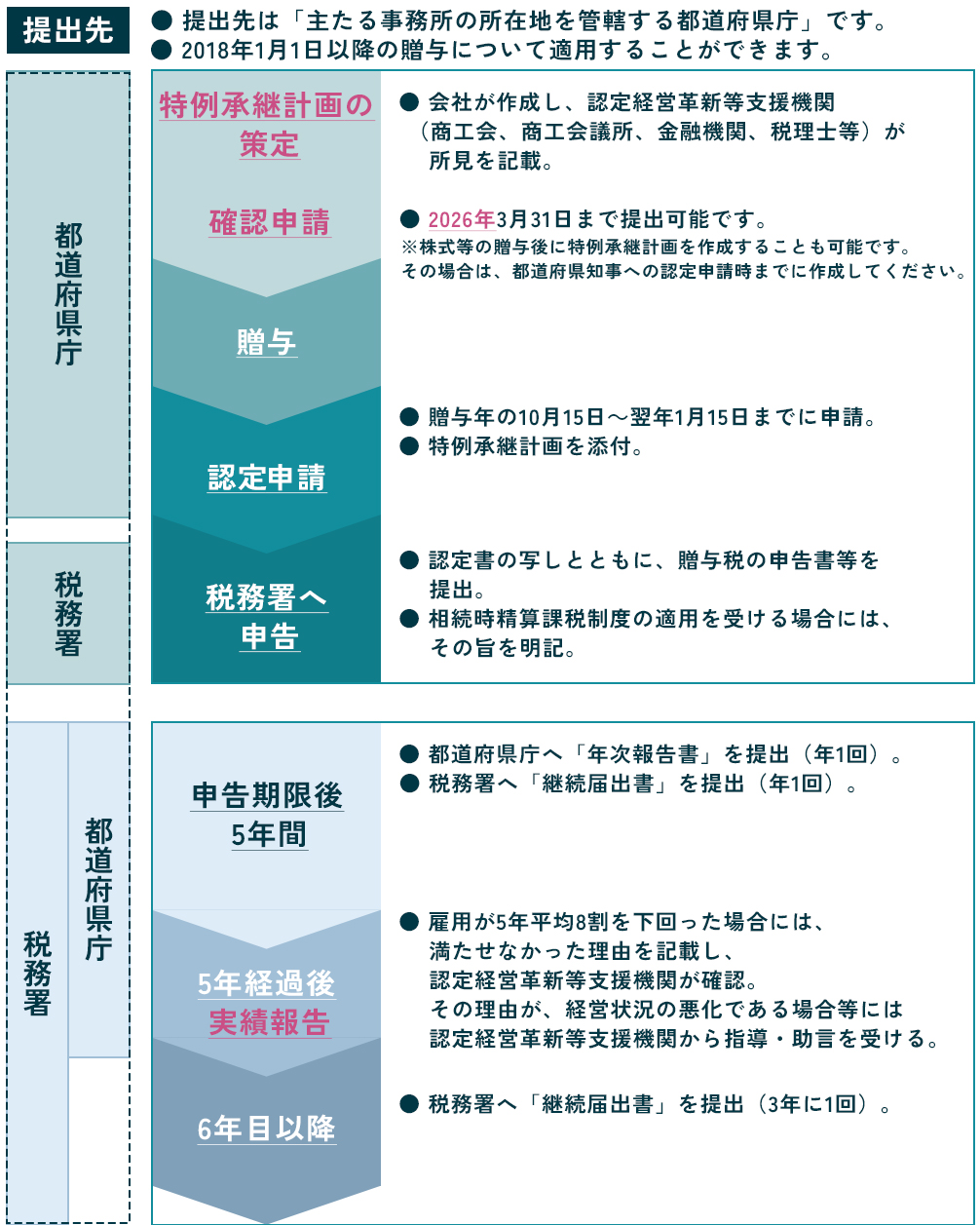

贈与税の納税猶予手続き

贈与税の納税猶予手続きの流れ

-

1特例事業承継税制を申請する場合、2026年3月31日までに「特例承継計画」を都道府県庁に提出します。

-

2贈与後、翌年1月15日までに都道府県庁に特例事業承継税制の申請をします。

-

3審査後、都道府県庁から認定書が交付されます。

-

4認定書の交付を受けた後の3月15日までに、贈与税の申告書等に認定書の写しを添付して税務署に提出します。

-

5納税猶予税額及び利子税の額に見合う担保を提供します。自社株式のすべてを担保提供すれば、見合う担保とみなされます(自社株式の価値が下落しても追加の担保提供は求められません)。

この手続きによって、納税猶予期間が始まります。

贈与税の納税猶予期間中に先代経営者(1代目)が死亡し、相続が発生した場合には相続税の納税猶予への切り替えが可能です。

切り替えには相続が発生した日の翌日から8か月以内に都道府県知事に「切替確認」の申請をする必要があります。

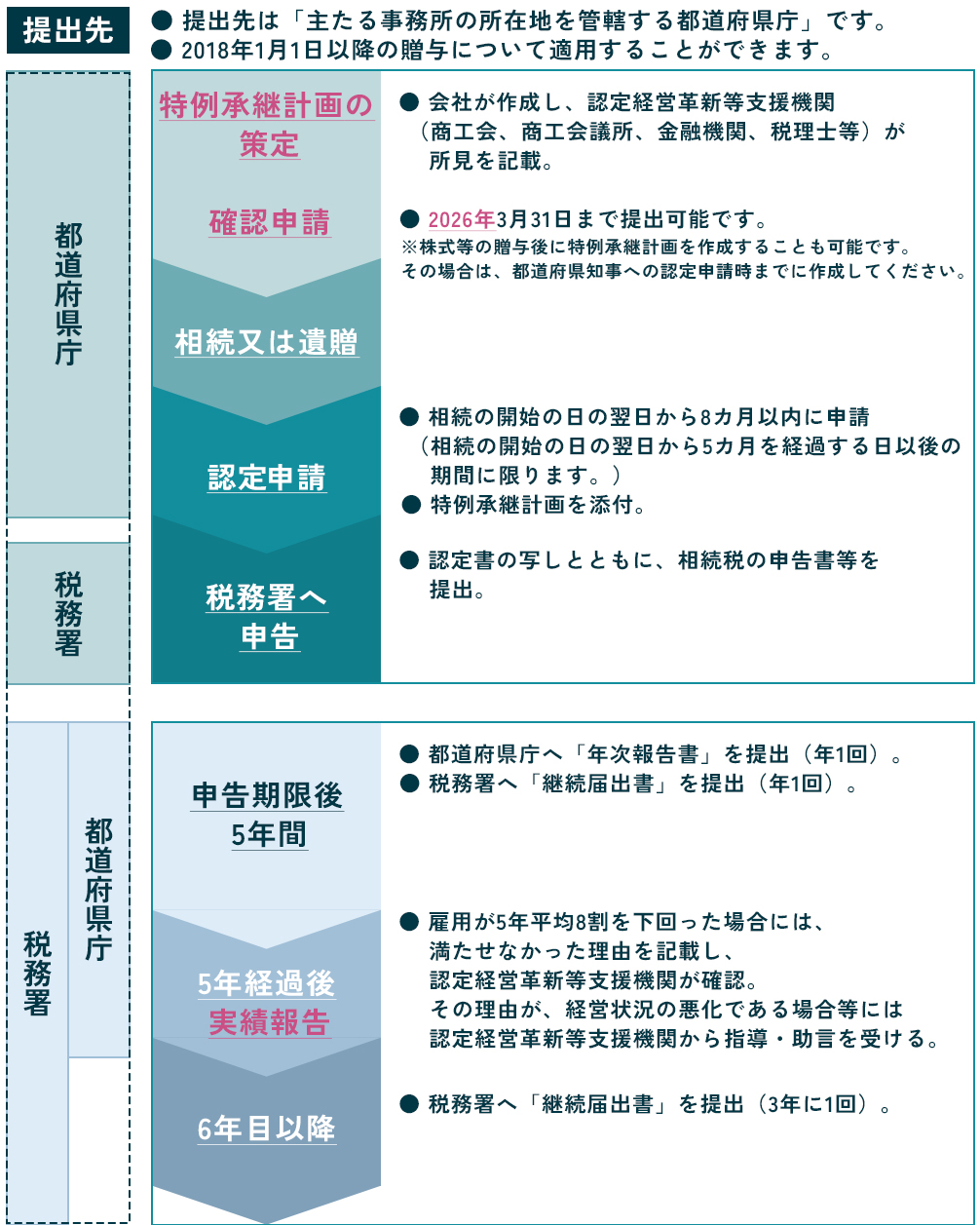

相続税の納税猶予手続き

相続税の納税猶予手続きの流れ

-

1特例事業承継税制を申請する場合、2026年3月31日までに「特例承継計画」を都道府県庁に提出します。

-

2相続後、相続開始の日の翌日から8か月以内に都道府県庁に特例事業承継税制の申請をします。

ただし、相続開始の日の翌日から5か月を経過する「認定申請基準日」以降でないと申請できません。 -

3審査後、都道府県庁から認定書が交付されます。

-

4相続開始の日の翌日から10か月以内に、相続税の申告書等に認定書の写しを添付して税務署に提出します。

-

5納税猶予税額及び利子税の額に見合う担保を提供します。自社株式のすべてを担保提供すれば、見合う担保とみなされます(自社株式の価値が下落しても追加の担保提供は求められません)。

この手続きによって、納税猶予期間が始まります。

次の場合、「免除届出書」・「免除申請書」の提出によって猶予税額の全部または一部について納税が免除されます。

- 後継者が死亡した場合。

- 5年経過前にやむを得ない理由で要件を満たさなくなり「猶予継続贈与(後継者(2代目)から次の後継者(3代目)への贈与)」をした場合。

- 5年経過後に会社が倒産した場合。

- 5年経過後に「猶予継続贈与」をした場合。

特例事業承継税制申請後に必要となる手続き

納税猶予期間が開始してからは次の手続きが必要になります。

手続きを怠った場合には、納税猶予が取り消されますので注意が必要です。

①年次報告書・継続届出書の提出

納税猶予期間開始後5年間は、都道府県庁へ年1回「年次報告書」の提出と税務署へ年1回(5年経過後は3年に1回)「継続届出書」の提出が必要です。

「年次報告書」は都道府県庁へ経営状況等を報告するものです。

「継続届出書」は継続して納税猶予を受けることを税務署へ届け出る書類です。

いずれも提出を怠った場合には納税猶予が取り消されます(提出を失念することがないよう税務署からお知らせが届きますし、宥恕規定も設けられています)。

②特例承継計画に関する報告書の提出

特例事業承継税制では、猶予開始時から5年平均で猶予開始時の8割以上の雇用を維持する必要があります。

8割雇用が維持できない場合、「特例承継計画に関する報告書」を都道府県庁に提出することで納税猶予が継続されます。

報告書には要件を満たせなかった理由を記載し、認定経営革新等支援機関の経営改善のための指導や助言を受ける必要があります。

③相続税の納税猶予への切り替え

贈与税の納税猶予期間中に先代経営者に相続が発生した場合には、相続が発生した日の翌日から8か月以内に都道府県知事に「切替確認」の申請をすることで相続税の納税猶予への切り替えが可能です。

切り替え申請には次の要件が必要です。

- 従業員数が1名以上であること。

- 上場会社、風俗営業会社、資産管理会社等に該当しないこと。

- 総収入金額が0円を超えていること。

- 後継者が会社の代表であること。

- 同族関係者で議決権数の50%超を保有し、他の後継者を除いた同族関係者の中で後継者が筆頭株主であること。

- 後継者以外の者が黄金株を保有していないこと。

なお、相続発生が猶予開始から5年経過後の場合は、上場会社になっていても認められます。

特例事業承継税制の申請を専門家に依頼するメリット

特例事業承継税制の利用は、専門家にサポートしてもらうことをお勧めします。

専門家に依頼するメリットは以下の通りです。

- 会社の規模や状況によって進め方が大きく変わるため、会社の現状を分析する必要がある。

- 事業承継に伴う株式の贈与や相続でトラブルになる可能性がある。

- 書類の提出に手間がかかる。

- 納税猶予の打ち切り事由が多い。

経営革新等支援機関であるキークレアができるサポート

キークレア税理士法人は経営革新等支援機関に認定されています。

中小企業支援に関する専門的知識を有しておりますので、特例事業承継税制の申請のみならず、様々な経営課題の解決につながるアドバイスをすることができます。

さらに、キークレアグループ内の財務コンサルティング会社と連携することで、金融機関と同じ目線に立った中期的な事業計画の策定と予実管理をご提供することができます。

特例事業承継税制にはデメリットもある?注意したい4つのポイント

特例事業承継税制にはデメリットもあります。

注意したい4つのポイントをあげます。

①事業を5年以上続けなければいけない

特例事業承継税制の適用を受けると、最低でも5年間は事業を継続する必要があります。

5年以内に廃業した場合にはそれまで猶予されていた贈与税(もしくは相続税)に加えて利子税を支払う必要があります。

特例事業承継税制は、業績悪化による廃業などの場合は廃業時の価額で納税額を再計算する救済措置がありますが、将来廃業する予定がある場合は利用しない方はおすすめできません。

②特例承継計画の提出には期限がある

特例事業承継税制を受けるには、経営革新等支援機関の指導及び助言を受けて作成した「特例承継計画」の提出が必要です。

「特例承継計画」とは、株式を後継者に承継するまでの期間における経営の見通しや、後継者が株式を承継してから5年間の経営計画等を記載したものです。

2026年3月31日までに「特例承継計画」を都道府県庁に提出しなければなりません。

本来は2023年3月31日が期限でしたが、コロナ禍の影響で事業承継が先送りになっている現状を踏まえ、期限が延長されています。

認定後、2027年12月末までに承継をする必要があります。

③特例事業承継税制には取消事由がある

特例事業承継税制には取消事由が多数あります。

取消事由の例は次の通りです。

- 都道府県庁への「年次報告書」、税務署への「継続届出書」が提出されない場合。

- 後継者が会社の代表者でなくなった場合。

- 同族関係者で議決権数の50%超を保有しなくなった場合。

- 後継者が筆頭株主でなくなった場合。

- 後継者が猶予対象株式を継続保有していない場合。

- 資本金を減少した場合。

など、取消事由は20項目以上あるため確認が必要です。

④打ち切りになった時のリスクも考慮しておく

特例事業承継税制は適用となった後も継続要件を満たす必要があります。7.3.で述べたように取消事由は様々あります。

要件を満たせなくなった場合は、猶予が打ち切りとなってしまいますので注意が必要です。

打ち切りになると猶予分の納税額と利子税の支払いが発生します。

打ち切りになった時のリスクも考慮して利用を検討すべきです。

特例事業承継税制の活用をお考えならキークレア税理士法人にご相談ください

経営革新等支援機関に認定されているキークレア税理士法人は、中小企業支援に関する専門的知識を有しております。

特例事業承継税制の申請は、会社の規模や状況によって進め方が大きく変わるため、会社の現状を分析する必要があります。

また、事業承継に伴う株式の贈与や相続でトラブルになる可能性があり、承継を慎重に進める必要があるため、相続・事業承継の専門知識も必要になります。

その上、納税猶予が適用されても、その後の打ち切り事由が多いため、猶予後の経営についてもアドバイスが必要となります。

特例事業承継税制の申請及び適用されてからの税額免除までの手続きは非常に複雑です。

ぜひ、相続・事業承継の実績が豊富なキークレア税理士法人にご相談ください。

SUPERVISION監修税理士

キークレア税理士法人 代表税理士三嶋 泰代(Mishima Yasuyo)税理士登録番号:118087

福岡県立修猷館高校卒業後、西南学院大学経済学部経済学科へ入学。

大学卒業後、福岡にある2つの大手税理士事務所に勤務する。

その後、2012年に独立。税理士法人、財務会計コンサルティング株式会社、クラウド会計株式会社、行政書士法人、社会保険労務士法人、不動産株式会社、Keycrea KHM Tax & Accounting Co.,Ltd.の7社からなるグループの代表として、企業を支援している。