確定申告の更正の請求とは?やり方・期限・書き方を税理士が解説

目次

確定申告を終えたあとに「控除を使い忘れた」「経費を少なく計算していた」と気づき、損をしてしまったと後悔したことはありませんか?

申告期限から5年以内であれば「更正の請求」を行うことで、納めすぎた税金の還付を受けられる可能性があります。本記事では、更正の請求の仕組みや修正申告との違い、具体的な手続き方法、注意点を解説します。

確定申告の更正の請求とは?

更正の請求とは、所得税の確定申告後に申告内容の誤りを正すための手続きです。原則として法定申告期限(通常3月15日)を過ぎたあとに申請が可能となります。

この手続きは、計算違いや控除の適用漏れなどで税金を多く納めすぎた場合や、還付額が少なすぎた場合に利用できる救済措置です。

注意点として、たとえ誤りに気づいたとしても、まずは当初の申告通りに納税を済ませる必要があります。そのうえで手続きを行い、税務署に認められると払いすぎた分が後日還付されます。

訂正申告・修正申告との違い

確定申告の誤りを修正する手続きには、更正の請求のほかに訂正申告と修正申告があります。これらは修正を行うタイミングや、税額が「増えるか減るか」によって使い分ける必要があります。

まず、法定申告期限内(原則3月15日まで)に間違いに気づいた場合は「訂正申告」を行います。これは正しい内容で再度申告し直す手続きで、最後に提出したものが有効な申告書として扱われます。

一方、期限を過ぎたあとの修正は、税額の増減で決まります。実際よりも税金を少なく申告しており、追加で納税が必要な場合は「修正申告」を行います。

今回解説している「更正の請求」は、反対に税金を多く納めすぎていた場合に還付を求めるためのものです。期限前なら「訂正」、期限後で税金が増えるなら「修正」、税金が減るなら「更正」と整理しておくと分かりやすいでしょう。

確定申告を修正したい!更正の請求が発生する主なケース

税額を多く申告してしまったとき

税額を多く申告してしまうケースには、売上高を二重に計上するなどの集計ミスや、適用できるはずの所得控除や税額控除を見逃すといった適用漏れが挙げられます。

また、事業所得がある方の場合は、差し引けるはずの必要経費を計上し忘れた結果、手元に残る利益(所得)が実際よりも膨らんでしまい、結果として税額が多く算出されてしまうケースが見受けられます。

特に多いのが所得控除の適用漏れです。医療費がかかった際の医療費控除や、住宅ローン控除、ふるさと納税による寄附金控除などは、申告し忘れるとそのまま税金の「払いすぎ」に直結します。

こうした漏れに気づいた際は、更正の請求を行うことで、本来の正しい税額へと修正することが可能です。

純損失(赤字)の金額を少なく申告してしまったとき

事業所得や不動産所得などで赤字が出た場合、確定申告を行うことで純損失の繰越控除が適用されます。その損失を翌年以降に繰り越して翌年以降の利益と相殺し、税負担を軽減できます。

しかし、本来計上すべき赤字額を少なく申告してしまうと、翌年以降の節税メリットを十分に享受できず、結果として将来の税負担が重くなる可能性があります。

このような場合も「更正の請求」の対象となります。正しい損失額を税務署に申告・修正することで、将来の繰越額を本来の金額に訂正できます。

赤字の計上漏れは「今の税金」だけでなく「将来の税金」にも影響するため、気づいた時点で早めに手続きを行うことが重要です。

更正の請求の提出期限はいつまで?

更正の請求は、原則として、法定申告期限から5年以内であれば手続きが可能です。期限を過ぎて請求ができなくなっても罰則はありませんが、納めすぎた税金を取り戻す権利を失うため注意が必要です。

ただし、判決による権利確定や契約の解除といった後発的事由が生じた場合は、例外が認められます。この場合は理由が発生した日の翌日から2か月以内であれば、5年の期限を過ぎていても申請が可能です。

後発的事由の判断には複雑な法解釈が関わることもあるため、適用を検討する際は税理士などの専門家へ相談することをおすすめします。

更正の請求の申請方法

更正の請求を行う際は、国税庁が指定する専用の「更正の請求書」を作成し、管轄の税務署へ提出します。書類には、修正が必要となった理由と根拠となる書類を添付しなければなりません。

例えば、経費の計上漏れであれば領収書、控除の適用漏れであれば証明書などがこれにあたります。

提出方法は、税務署の窓口へ直接持参するほか、郵送やオンラインの「e-Tax」から選択可能です。

特にe-Taxを利用すれば、作成から添付書類のPDF送信までをすべて自宅から完了できるため、窓口へ行く手間を省けるだけでなく、手続きを非常にスムーズに進めることができます。

必要書類

更正の請求を行うためには、主に以下の書類を準備する必要があります。

- 所得税及び復興特別所得税の更正の請求書(国税庁の指定様式)

- 更正の請求の理由を証明する書類(領収書、医療費控除の明細書、寄附金受領証明書など)

- 計算明細書等(請求額の計算過程がわかる書類がある場合はその明細)

特に重要なのは「なぜ税額が変わるのか」を客観的に証明する書類です。計算明細書などの裏付けがあることで、税務署側の確認もスムーズに進みます。

e-Taxで申請を行う場合は、これらの証明書類をスキャナで読み取ったりスマートフォンで撮影したりして、PDF形式で送信することも可能です。

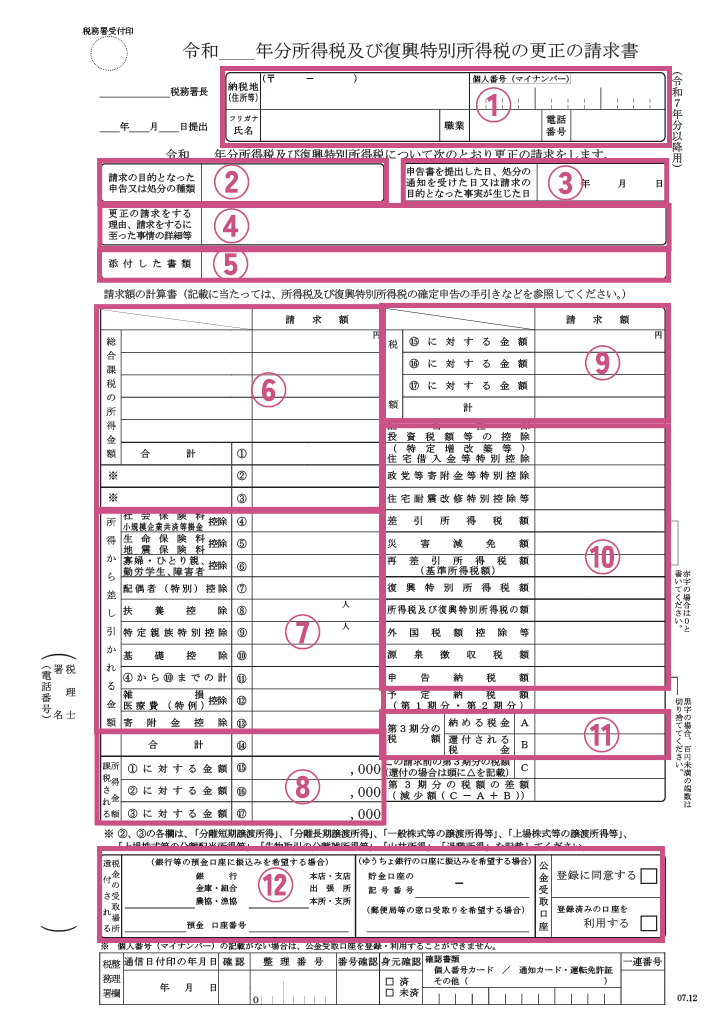

請求書の書き方

更正の請求書を作成する際は、控えや帳簿、経費の領収書などを手元に用意し、正しい金額を計算します。令和4年分以降の様式は簡素化されており、更正の請求「後」の金額のみを記載すればよいため、以前より作成しやすくなりました。

| 項目 | 記載内容 |

|---|---|

| ① | 住所、氏名、個人番号(マイナンバー)など基本情報を記載します。 |

| ② | 請求の目的となった申告年度・申告の種類を選択・記載します。 |

| ③ | 申告した年月日または処分通知を受けた日を記載します。 |

| ④ | なぜ更正が必要になったのか、具体的な事情(例:医療費控除の記載漏れ)を詳述します。 |

| ⑤ | 添付する根拠書類の名称を記載します。(例:医療費の領収書) |

| ⑥ | 修正後の「所得金額」の合計などを記載します。 |

| ⑦ | 医療費控除や社会保険料控除など、修正後の控除額を項目ごとに記載します。 |

| ⑧ | ⑥から⑦を差し引いた、課税対象となる金額を計算して記載します。 |

| ⑨ | 修正後の所得税額や、税額控除(住宅ローン控除など)を適用した後の税額を記載します。 |

| ⑩ | 最終的に納めるべき正しい税額を算出します。 |

| ⑪ | 今回の請求によって「還付される税金(減少する税額)」の計算結果を記載します。 |

| ⑫ | 還付金の振り込みを希望する銀行口座を記載します。 |

e-Taxのやり方

更正の請求は、国税庁の確定申告書等作成コーナーから手軽に行えます。トップ画面の「新規に更正の請求書・修正申告書を作成する」を選択し、画面の案内に従って進めましょう。

便利な機能として、過去に提出した確定申告データを読み込むことが可能です。これにより、修正が必要な箇所や追加したい控除だけを打ち直せば済むため、一からすべて入力し直す手間を削減できます。

e-Taxなら自宅から24時間送信でき、添付書類もデータで送付できるため非常に効率的です。

税理士・司法書士・社労士・財務会計・会計・不動産・カンボジア

キークレアグループ一丸となって支援いたします!

092-406-6736

092-406-6736

受付時間:8:30-17:30 / 定休日:土・日・祝日

更正の請求の結果は2種類

更正の請求を行った後は、税務署にて内容の審査が行われます。

審査の結果、請求が正当であると判断されれば「還付金振込」の通知が届きますが、内容が認められない場合には「更正の請求に対してその請求をすべき理由がない旨の通知書(否認通知)」が届くことになります。

それぞれのケースについて詳しく見ていきましょう。

承認された場合の還付金はいつ支払われる?

更正の請求が認められた場合、書類の提出から還付金が指定口座に振り込まれるまでには、通常数ヶ月程度の期間を要します 。また、所得税が減額されると、連動して住民税も再計算される点に注目です。

住民税は「前年の所得」をもとに6月から1年間かけて納付する仕組みのため、現在納付している分については、今後の支払いが減り、すでに納付済みの過去分については別途還付されます。

所得税の更正は、結果として住民税の負担軽減にもつながるため、期間内に忘れず手続きを行うことが大切です。

否認されたことに納得できなければ不服申立てが可能

審査の結果、請求が認められず否認通知が届いた場合で、その内容に納得できないときは不服申立てを行うことができます。

手続きの流れは、まず通知を受けた日の翌日から3カ月以内に税務署長に対して再調査の請求を行います。その結果にも不服がある場合は、1カ月以内に国税不服審判所長へ審査請求をすることが可能です。

最終的に審査請求でも解決しない場合は、裁判所へ取消訴訟を提起することになります。

確定申告の更正の請求をする場合の注意点

更正の請求を検討する際は、以下のポイントに留意してください。

- 税務調査の可能性を考慮する

- 正確な内容で申請する

- 証明書類を完璧に揃える

- 請求理由を具体的に記載する

税務調査の可能性を踏まえて申請を判断する

更正の請求を行うと、税務署は還付の妥当性を判断するために内容を精査します。このプロセスがきっかけとなり、請求箇所だけでなく、当初の申告全体に対する税務調査に発展する可能性はゼロではありません。

特に、還付額が多額である場合や、請求の根拠となる事実関係が複雑な場合には、慎重な確認が行われます。

もちろん、正当な理由に基づく請求であれば過度に恐れる必要はありませんが、他の項目に不安要素がないか、事前に全体を再点検したうえで申請を判断するのが賢明です。

更正の請求は正確に行う

更正の請求は、すでに受理された税額を覆して還付を求める手続きであるため、通常の確定申告よりも厳しく審査されます。提出前に、計算式や適用要件に誤りがないか慎重に確認することが極めて重要です。

もし還付を受けるために意図的な改ざんや虚偽の申請を行った場合、脱税行為とみなされる恐れがあります。

悪質なケースでは、1年以下の懲役(拘禁刑)または50万円以下の罰金といった厳しい罰則が科される可能性もあるため、誠実かつ正確な申告を徹底しましょう。

必要書類は確実にそろえる

更正の請求において最も大切なのは、その内容を客観的に証明することです。

通常の申告とは異なり、修正の正当性を納税者自らが立証しなければなりません。そのため、請求の根拠となる領収書、控除証明書、計算明細書などの書類は必ずセットで提出する必要があります。

もし書類に不足や不備があると、税務署から追加提出を求められて還付が遅れるだけでなく、最悪の場合、否認されてしまう可能性があります。必要書類がすべて揃っているか、提出前にチェックしましょう。

請求理由を明確に記載する

更正の請求書の中で、審査の行方を左右する最も重要なポイントが更正の請求をする理由の記載欄です。

「なぜ当初の申告が誤っていたのか」「どの事実に基づき修正するのか」を、第三者である調査官がひと目で理解できるよう、具体的かつ詳しく記述する必要があります。

記載欄のスペースには限りがあるため、もし事情が複雑で書ききれない場合には、無理に枠内に収めようとせず「別紙参照」として詳細な書面を添付しましょう。理由が明確であればあるほど、税務署側の確認作業がスムーズになり、円滑な還付へとつながります。

必要に応じて税理士に相談する

更正の請求は、請求理由の証明、税務調査のリスクなど、考慮すべき要素が多く判断が難しい手続きです。安易に申請を行うと、期待していた還付が得られないばかりか、かえって税務調査を誘発する恐れもあります。

迷った際は、専門家である税理士へ相談することをおすすめします。税理士の目線で「請求の妥当性」を客観的に見てもらうことで、無用なリスクを回避できます。

また、請求書の作成や必要な証明書類の準備についても、実務経験に基づいた適切な助言やサポートを受けることができ、結果として還付までスムーズに進められるはずです。

税理士に依頼する6つのメリットよくある質問&A

ふるさと納税を申告し忘れた場合、更正の請求はできますか?

更正の請求を行って控除を受けることが可能です。確定申告の際にふるさと納税の入力を忘れてしまった場合でも、法定申告期限から5年以内であれば手続きが認められます。

この手続きにより、払い過ぎていた所得税が還付されるだけでなく、連動して住民税も減額(または還付)されます。申請の際は、自治体から発行された寄附金受領証明書が必要となるため、手元に準備して手続きを進めましょう。

更正の請求をe-Taxで行う場合、スマホからでもできますか?

更正の請求はスマートフォンからでも手続きが可能です。国税庁の「確定申告書等作成コーナー」はスマホ専用画面に対応しており、マイナンバーカードを使って手軽に送信まで完了できます。

ただし、スマホで作成できるのは所得税の更正の請求書(および修正申告書)のみです。贈与税や消費税の更正の請求を行う場合は、スマホからでは作成できないため、パソコンを利用する必要があります。

対象となる税目を確認したうえで、自分に合ったデバイスで手続きを進めましょう。

更正の請求にお悩みの方はキークレア税理士法人へご相談ください

更正の請求は、納めすぎた税金を取り戻すための納税者に与えられた正当な権利です。しかし、その手続きには最新の税制に基づいた正確な知識に加え、更正の理由を明確に示す客観的な立証が欠かせません。

「自分のケースで還付が受けられるのか判断がつかない」「税務署へ正しく説明できるか不安」という方は、ぜひキークレア税理士法人へご相談ください。

私たちは、お客様一人ひとりの申告内容を精査し、漏れのない最適な解決策をご提案いたします。

煩雑な書類作成や専門的な手続きをすべてお任せいただくことで、心理的な負担を軽減し、適正な納税と還付の実現を全力でサポートいたします。まずは一度、お気軽にお問い合わせください。

SUPERVISION監修税理士

キークレア税理士法人 代表税理士三嶋 泰代(Mishima Yasuyo)

福岡県立修猷館高校卒業後、西南学院大学経済学部経済学科へ入学。

大学卒業後、福岡にある2つの大手税理士事務所に勤務する。

その後、2012年に独立。税理士法人、財務会計コンサルティング株式会社、クラウド会計株式会社、行政書士法人、社会保険労務士法人、不動産株式会社、Keycrea KHM Tax & Accounting Co.,Ltd.の7社からなるグループの代表として、企業を支援している。