直接法によるキャッシュフロー計算書の作り方|間接法との違いも解説

目次

キャッシュフロー計算書とは、お金の流れを把握するための資料のことをいいます。

損益計算書での利益と実際の現預金の動きは異なっており、企業にとって、お金の流れを把握することは、企業の存続を図る上でも大変重要であり、必要な書類であるといえます。その書類の作成方法には、「直接法」と「間接法」の2つの種類があります。

今回は、2つの違いや直接法におけるキャッシュフロー計算書の作り方についてわかりやすく解説していきます。

キャッシュフロー計算書とは?

キャッシュフロー計算書とは、決算書を構成する財務三表(貸借対照表・損益計算書・キャッシュフロー計算書)の1つです。

上場企業にのみ作成義務があり、中小企業には作成義務はありません。

キャッシュフロー計算書を作成することで、一会計期間のお金の流れを確認することができます。

これにより、何が原因で、どれくらいの金額が増減したのか、明確化することができ、資金ショートを防止したり、金融機関からの融資を円滑に進めることができます。

キャッシュフロー計算書は「営業活動によるキャッシュフロー」、「投資活動によるキャッシュフロー」、「財務活動によるキャッシュフロー」の3つの要素で構成されています。

表をご確認ください。

なお、キャッシュフロー計算書の必要性等の詳細はリンク先を参照にされてください。

| 営業活動によるキャッシュフロー | 本業の営業活動によるお金の出入り 例)売上収入、仕入支出、固定費支出等 |

|---|---|

| 投資活動によるキャッシュフロー | 投資(設備投資等固定資産の取得・売却、有価証券等の取得・売却等)によるお金の出入り 例)機械購入による支出、指導者売却による収入等 |

| 財務活動によるキャッシュフロー | 資金調達や元本返済等の財務活動によるお金の出入り 例)金融機関からの借入金による収入、金融機関への元本返済による支出等 |

作成する目的やメリットについて キャッシュフロー計算書の見方・読み方と経営分析のポイント

直接法とは

上記表の中にある、「営業活動によるキャッシュフロー」には、「直接法」と「間接法」の2種類の表示方法があります。

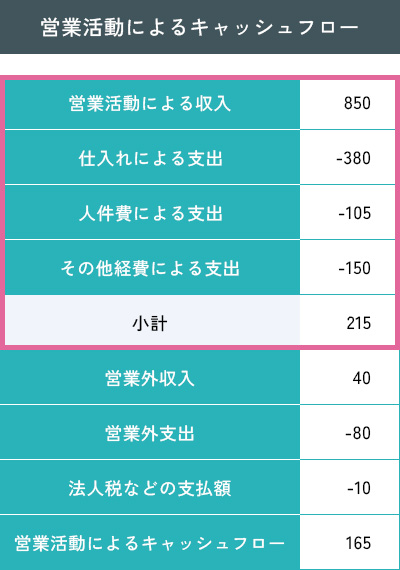

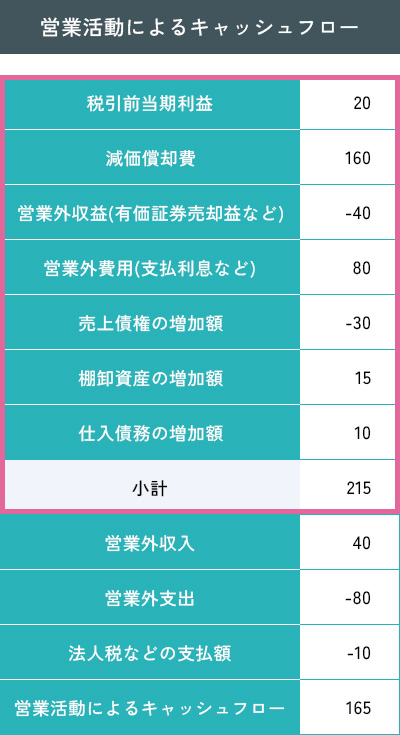

間接法が税引前当期純利益から調整項目を加算・減算していくのに対して、直接法とは、直接的に収入項目・支出項目を計算していく方法です。

主な取引項目としては、営業による収入(現金売上、売掛金の回収分)、仕入による支出(現金仕入、買掛金の支払分)、人件費による支出等があります。

直接法と間接法の違い

先程簡単に違いを記載しておりますが、間接法とは、損益計算書(PL)の税引前当期純利益から、調整項目を加算・減算していくことで、本業によるお金の流れを明確化していく方法です。

→詳細はリンク先を参照にされてください。

ただ、キャッシュフロー計算書としては、直接法と間接法のどちらを用いても最終的な金額は同じになります。

営業活動によるキャッシュフローの増減額を導き出す過程が異なるだけなのです。

特徴としては、直接法の方がキャッシュフローの実態を把握しやすく、間接法の方が作成しやすいということが挙げられます。

国際会計基準では直接法が推奨されていますが、間接法で作成している企業が多いのが実態です。

| 直接法 | 間接法 | |

|---|---|---|

| 求め方 | 主要取引項目(収入、支出)を加算・減算(直接的) | 損益計算書の利益から調整項目を加算・減算(間接的) |

| メリット | 本業での直接的な収入と支出が明確にわかる | 作成に手間がかからない |

| デメリット | 直接的な収入項目と支出項目を抽出して計算(作業が煩雑) | 本業の直接的な収入・支出の把握が不明瞭 |

「間接法」とは?

作り方や直接法との違い

直接法のメリット・デメリット

直接法にてキャッシュフロー計算書を作成する場合のメリットとデメリットを挙げていきます。

メリット

- 現金の増加・減少を詳細に把握できる

各項目の現金収支が明確であるため、本業の収支の内訳が把握しやすくなります。 - 将来キャッシュフローを予測しやすい

直接的な加算・減算を行うため、明確なキャッシュフローが見えやすくなります。

デメリット

- 主要な取引ごとに集計するため手間がかかる(作業が煩雑)

会計仕訳(総勘定元帳等)をもとに、どのような現金の動きがあるかを明確にした上で作成していくことになるため、手間が膨大になる可能性があります。

税理士・司法書士・社労士・財務会計・会計・不動産・カンボジア

キークレアグループ一丸となって支援いたします!

092-406-6736

092-406-6736

受付時間:8:30-17:30 / 定休日:土・日・祝日

直接法によるキャッシュフロー計算書の作り方

直接法によるキャッシュフロー計算書の作り方は以下の通りです。

直接法による作り方の流れ

- 営業による収入(現金収入、売掛金回収等)を集計する

- 仕入による支出(現金支出、買掛金支出等)を集計する

- 人件費の支出を集計する

- その他の営業費(地代家賃、通信費、水道光熱費、旅費交通費、支払手数料等)の支出を集計する

営業による収入を集計する

まずは総勘定元帳等から下記の額を合算していきます。なお、営業収入に含めるのは本業の売上に関わる現金の増加額のことを指します。

- 売上のうち、現金売上等で現金等が増えた額

- 売掛金や受取手形のうち、現金等で回収した額

- 売上に関わる前受金の額 など

仕入による支出を集計する

次に、総勘定元帳等から下記の額を合算していきます。製造業の場合は、原材料に関わる現金等の支出を合算します。

- 仕入のうち、現金仕入等で現金等が減少した額

- 買掛金や支払手形のうち現金等で支払った額

- 仕入に関わる前渡金 など

人件費の支出を集計する

給料や賞与などの人件費の科目のうち、現預金等で支払った額を合算していきます。

なお、未払分があれば差し引き、純粋に現預金支払分だけを計算することがポイントです。

その他の営業費の支出を集計する

損益計算書の「販売費及び一般管理費」に含まれる項目のうち、③以外の当期に現預金等で支払った金額を集計していきます。

※販売費及び一般管理費とは

販売費とは売上をあげる上で必要となる経費のことであり、一般管理費とは会社を維持または業務管理をする上で必要となる経費のことです。

その両方を合わせて「販売費及び一般管理費」と呼び、損益計算書では営業利益の上に経費として記載されています。

具体的には、役員報酬、給与、法定福利費、広告宣伝費、旅費交通費、水道光熱費、地代家賃、支払手数料等の勘定科目が挙げられます。

キャッシュフロー計算書の作成や財務分析はキークレアにお任せ下さい!

会社にて正確なキャッシュフロー計算書を作成することは可能ですが、時間や手間がかかることも事実です。キークレアグループでは、キャッシュフロー計算書を含めた財務資料の作成支援も行なっております。

財務コンサルティング法人と連携しているため、財務分析、事業計画、資金計画などにも強く、様々なサポートが可能です。顧問契約することで節税対策、資金繰りや経営相談、税務調査への対応も実施しております。

なお、財務分析等の詳細はリンク先を参考にされてください。

財務分析とは? 税理士と顧問契約するメリットは?依頼できる業務などを解説

会計処理を効率化するクラウド会計導入も支援

キャッシュフロー計算書はエクセルでも作成可能ですが、会計ソフトを利用すればより簡単に作成することができます。

キークレアではマネーフォワードクラウド会計を推奨(MFクラウド公認プラチナメンバー、MFクラウドプロフェッショナル認定)しており、クラウド会計にて会計数値の管理、キャッシュフロー計算書作成への活用も可能です。

クラウド会計が初めての方も、導入から運用方法までサポートさせていただいております。

※マネーフォワードクラウド会計とは

株式会社マネーフォワードが提供しているクラウド会計ソフトです。クラウド会計とは、インターネットが繋がる環境であれば、どこからでも、誰でも、会計処理が可能となる会計システムのことをいいます。

スピーディ、便利、簡単といったメリットがあり、今急速に普及しているシステムです。

詳細はリンク先を参考にされてください。

クラウド会計を導入すべき?導入支援・サポートで課題を解決! マネーフォワードを活用して税理士と連携するメリットは?

経理代行・経理体制整備から経営戦略の策定まで、キークレア税理士法人がサポートいたします。

ここまでお伝えしてきたように、キャッシュフロー計算書には2つの表示方法があり、自社に合った方法を選択する必要があります。

そして、キャッシュフローの正確な把握は、経営戦略を立てるために大変重要です。

キークレアグループでは、税務だけでなく、財務支援や経理代行・経理体制整備等会社経営をしていく上で必要かつ重要となる支援が可能です。

会社経営でお悩みがありましたら、お気軽にご相談ください。

SUPERVISION監修税理士

キークレア税理士法人 代表税理士三嶋 泰代(Mishima Yasuyo)税理士登録番号:118087

福岡県立修猷館高校卒業後、西南学院大学経済学部経済学科へ入学。

大学卒業後、福岡にある2つの大手税理士事務所に勤務する。

その後、2012年に独立。税理士法人、財務会計コンサルティング株式会社、クラウド会計株式会社、行政書士法人、社会保険労務士法人、不動産株式会社、Keycrea KHM Tax & Accounting Co.,Ltd.の7社からなるグループの代表として、企業を支援している。