【初心者必見】貸借対照表の見方と分析方法をわかりやすく解説

目次

貸借対照表は、決算日時点での会社の「健康状態」を表す重要な書類です。正しい経営分析を行うには、この表から資金の調達源泉や使い道を読み解く必要があります。

「数字が並んでいて難しい」と感じる初心者の方に向け、専門用語をなるべく使わずに、貸借対照表の見方と経営に活かすポイントをわかりやすく解説します。

貸借対照表とは

貸借対照表(B/S)とは、会社が「資金をどう集め(負債・純資産)」「それを何に使っているか(資産)」を表した決算書のことです。

損益計算書(P/L)、キャッシュフロー計算書(C/F)と並び「財務三表」と呼ばれます。

損益計算書が1年間の「成績表」なら、貸借対照表は会社設立から現在までの「蓄積された体質」を表します。

ここから会社の資金繰りの安定性や支払い能力を読み解くことができます。なお、個人事業主の場合、青色申告決算書の4ページ目がこれに該当します。

貸借対照表の見方・読み方

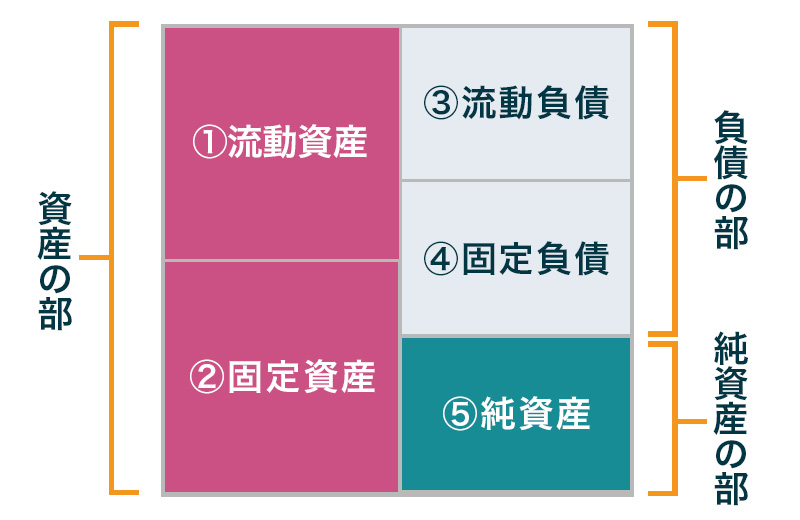

貸借対照表は、左側(借方)には会社が保有する財産である「資産の部」が、右側(貸方)にはその調達源泉である「負債の部」と「純資産の部」が記載されます。

重要なのは、借方の合計額と貸方の合計額が必ず一致する点です(資産=負債+純資産)。

左右が釣り合う天秤のような形になることから「バランスシート(Balance Sheet)」、略してB/Sと呼ばれる理由にもなります。

この構造を理解することで資金の調達と運用の状況といった財政状態を把握することができるようになります。

貸借対照表とは?書き方や注意点をわかりやすく解説資産の部

資産の部は、調達した資金を会社がどのような形でどれだけ保有・運用しているかを示しています。

ここを見れば、現金として保有していることや、建物や商品として運用していることなどがわかります。

資産は大きく「流動資産」と「固定資産」に区分され、原則として現金化(流動化)しやすいものから順に、上から「流動資産」、その下に「固定資産」と並べるルールになっています。

ここから会社の資金の流動性を一目で把握することができるようになっています。

流動資産

流動資産とは、決算日から数えて「1年以内に現金化できる資産」のことを指します(1年基準)。

会社にとっての血液ともいえる「現金・預金」が代表的ですが、それ以外にも、これから代金を受け取る権利である「売掛金」、販売目的で一時的に保有している「有価証券」、「商品・製品(棚卸資産)」などがここに含まれます。

流動資産が多いほど、会社は短期的な支払いに対応しやすく、資金繰りが安定していると判断できます。

固定資産

固定資産は、1年を超えて長期的に使用・保有し続ける資産です。これらは大きく3つに分けられます。

「有形固定資産」は土地、建物、車両、機械装置など形があるもの、「無形固定資産」はソフトウェアや特許権、のれんなど形がないもの、「投資その他の資産」は投資有価証券や、敷金などが該当します。

固定資産は将来の利益を生み出すための重要な基盤ですが、すぐに現金化できないため、過剰な投資は資金繰りを圧迫するリスクもあります。

負債の部

負債の部は、会社が経営活動に用いる資金を、外部からどのように調達したかという「調達方法の内訳」を表します。

ここには銀行借入や買掛金など、将来返済義務のある「他人資本」が記載されます。負債は決して悪いものではなく、事業を拡大させるための重要な資金源です。

確認すべきは金額の大きさだけでなく、「いつ返済が必要か」という期限です。

資産の部同様、1年基準(決算日から1年以内に返済期限が到来するか否か)により「流動負債」と「固定負債」に区分され、原則として返済期日の早い順に上から並べられています。

流動負債

流動負債は、決算日の翌日から1年以内に支払期限が到来する負債です。

ここには、仕入先への支払義務である「買掛金」、返済予定の「短期借入金」、未払いの税金(未払法人税等)などが含まれます。

近いうちに多くの現金が出ていくことを意味し、これに見合うだけの流動資産(特に現預金)が手元にあるかどうかが、会社の生存を左右する重要なチェックポイントとなります。

固定負債

固定負債は、支払期限が1年以上先に到来する、長期的な負債です。社債の発行による資金調達や、銀行からの「長期借入金」などが該当します。

固定負債はすぐに返済を迫られるものではないため、長期的な視点で設備投資を行ったり、事業基盤を安定させたりするための資金源として活用されます。

資金繰りの面では、流動負債よりも固定負債の比率が高い方が安定しているとされています。

純資産の部

純資産の部は、資産から負債を差し引いた残りの部分で、返済義務のない「会社の自己資金」です。

ここが厚いほど、経営の安全性は高まります。純資産は主に「株主資本」と「株主資本以外」に分けられます。

株主資本には、株主が出資した元手である「資本金」や「資本剰余金」に加え、創業から現在までの営業活動によって獲得した利益の蓄積である「利益剰余金」が含まれます。

特にこの「利益剰余金」が増えている会社は、過去の経営活動が順調であった証であり、金融機関からの評価も高くなります。

貸借対照表から何が分かる?4つの分析方法

貸借対照表に並ぶ数字は、単なる記録ではありません。それぞれの項目を組み合わせて計算(財務分析)することで、会社の「健康状態」が浮き彫りになります。

例えば、借金が多すぎないか、手元の現金は十分か、無駄な設備投資をしていないかといった実態です。

ここでは、私たちキークレア税理士法人がお客様の財務診断を行う際にも必ずチェックする、経営の安全性を測るための4つの代表的な指標をご紹介します。

長期的な安全性を表す「自己資本比率」

自己資本比率(純資産÷総資産×100)とは、会社が持っている全ての資産のうち、返済義務のない「自己資本」がどのくらいの割合を占めているかを示す指標です。

この数値が高いほど他人資本(借入金など)への依存度が低く、不況やトラブルにも耐えうる強い財務体質であるといえます。

一般的に、自己資本比率が30%以上あれば倒産しにくい優良企業、10%未満だと経営が危険な水域にあると判断されます。

ただし、業種によって設備投資の規模が異なるため、一概に数字だけで判断せず、同業他社と比較することが重要です。

短期的な支払い能力を表す「流動比率」

流動比率(流動資産÷流動負債×100)は、1年以内に返済しなければならない負債(流動負債)に対して、1年以内に現金化できる資産(流動資産)がどれくらいあるかを表します。

つまり、短期的な資金繰りの余裕度を測る指標です。一般的に、この比率が100%を超えていれば、とりあえずの支払い能力はあるとみなされますが、理想的な健全ラインは150~200%とされています。

もし100%を下回っている場合、手持ちの資産では返済できない可能性が高く、早急な資金調達が必要です。

しかし高ければ高いほど常に良いとも限りません。売掛金の回収が滞っている、在庫を多く抱えている、資金の有効活用ができていないなどが考えられるためです。

その内訳を確認し、なぜ高くなっているのかその理由を把握することも重要です。

支払い能力をよりシビアに表す「当座比率」

流動比率よりも厳密に支払い能力を見る指標が当座比率(当座資産÷流動負債×100)です。流動資産には「商品(在庫)」が含まれますが、在庫は売れなければ現金になりません。

そこで、流動資産の中から、特に現金化しやすい「現金・預金・売掛金」などの「当座資産」だけを抜き出して計算することで、在庫が売れない最悪のケースでも期限内に返済できるかより実態的な支払い能力を判断できます。

目安として100%以上あれば、短期的な資金ショートのリスクは低く、銀行からの信用度も高くなります。

一般的に、当座比率は100~150%の企業が多いといわれています。

長期的な支払能力を表す「固定比率」

固定比率(固定資産÷自己資本 × 100)は、建物や車両、機械装置などの固定資産への投資が、返済不要な自己資本の範囲内で賄われているかどうかを見る指標です。

固定資産はすぐに現金化できないため、借金(特に短期の借金)で購入すると返済が苦しくなります。

この比率が100%以下であれば、借金に頼らずに設備投資ができている健全な状態です。

逆に100%を大きく超えている場合は、過剰な設備投資を行っているか、借入金への依存度が高すぎる可能性があるため、投資計画の見直しが必要です。

税理士・司法書士・社労士・財務会計・会計・不動産・カンボジア

キークレアグループ一丸となって支援いたします!

092-406-6736

092-406-6736

受付時間:8:30-17:30 / 定休日:土・日・祝日

貸借対照表で特に注意して見るべきポイント

貸借対照表は、会社が抱えるリスクを早期に発見するための「警報機」の役割も果たします。

数字のバランスが崩れている箇所には、必ず何らかの経営課題が潜んでいます。

ここでは、経営者の方が自社の決算書を見る際に、特に注意してチェックすべき3つのポイントを解説します。

売上と売掛金のバランスを見る

売上高は順調に伸びているのに、なぜか手元の現金が増えない。そんな時は、売掛金の金額を確認する必要があります。

売上に対して売掛金の残高が大きすぎる場合、代金の回収が遅れているか、最悪の場合、相手先の倒産などで回収不能(不良債権化)になっている可能性があります。

また、架空の売上を計上する粉飾決算の兆候として売掛金が膨らむケースもあります。

売掛金は「現金の卵」ですが、現金そのものではありません。回収サイクルが適正か常に注視し、場合によっては回収サイクルを見直す必要があります。

固定資産と固定負債・純資産のバランスを見る

設備投資の資金調達バランスを見ることも重要です。以下の2つのパターンで判断します。

①固定資産 < 固定負債 + 純資産

この状態が理想的です。長期的に使用する資産を、返済不要な純資産や、返済期間の長い固定負債で賄えているため、資金繰りが安定します。

②固定資産 > 固定負債 + 純資産

この状態は要注意です。長期で使う資産を、短期で返済が必要な流動負債(短期借入金など)で無理やり購入していることになり、資金ショートのリスクが高まります。

早急に長期借入への借り換えや、遊休資産の売却の検討が必要となります。

債務超過のリスクを確認する

「資産の部」の合計よりも「負債の部」の合計が上回っている状態、つまり純資産がマイナスになっている状態を「債務超過」といいます。

これは、会社にある全ての資産を売り払っても、借金を完済できない危機的な状況です。

債務超過になると、銀行からの新規融資が難しくなるだけでなく、取引先からの信用も失墜し、事業継続が困難になります。

もし債務超過に陥っている、あるいは陥りそうな場合は、一刻も早く専門家に相談し、抜本的な経営再建計画を策定する必要があります。

貸借対照表の分析・経営改善は専門家のサポートがおすすめ

貸借対照表は、会社の現状を映す鏡ですが、そこから具体的な問題点を見つけ出し、改善策を実行するには高度な専門知識が必要です。

「数字は苦手だ」「どこから手を付ければいいか分からない」という経営者様も多いかと思います。

キークレア税理士法人は、グループ内の財務コンサルティング法人と連携し、単なる税務申告だけでなく、プロの視点による詳細な財務分析と、実現可能な改善策の提案を行っています。

資金繰りの改善から、クラウド会計導入による経理の効率化まで、経営のあらゆる悩みをトータルでサポートいたします。

決算書類の分析・経営改善に関するご相談は、実績豊富なキークレアにお任せ下さい。

貸借対照表の見方を理解し、正しく活用することで、会社の将来のリスクを回避し、成長のための適切な投資判断を下すことができます。

しかし、日々の業務に追われる中で、自社だけで深い分析を行うのは容易ではありません。そんな時は、ぜひ私たち専門家を頼ってください。

キークレアグループは、数字の裏にある経営課題を発見し、御社のビジョン実現を全力で支援するパートナーです。

財務分析や経営改善、資金繰りに関するご相談は、お気軽にお問い合わせください。

SUPERVISION監修税理士

キークレア税理士法人 代表税理士三嶋 泰代(Mishima Yasuyo)税理士登録番号:118087

福岡県立修猷館高校卒業後、西南学院大学経済学部経済学科へ入学。

大学卒業後、福岡にある2つの大手税理士事務所に勤務する。

その後、2012年に独立。税理士法人、財務会計コンサルティング株式会社、クラウド会計株式会社、行政書士法人、社会保険労務士法人、不動産株式会社、Keycrea KHM Tax & Accounting Co.,Ltd.の7社からなるグループの代表として、企業を支援している。