医療法人の種類やそれぞれの違いを専門家がわかりやすく解説!

目次

厚生労働省が毎年統計を取っている調査によると、令和5年3月時点で約58,000社の医療法人が存在しています。

医療法人と総称していますが、様々な分類の医療法人が存在し、活動をしています。

“医療法人〇〇会”、“医療法人社団××”という名称を目にすることも多いでしょう。

名称としては軽微な違いですが、その医療法人の目的や設立の仕方で大きな違いがあります。

具体的にどのような医療法人の分類があるのかご説明します。

医療法人とは

医療法人は医療法に基づき設立された病院、または診療所、介護老人保健施設を開設しようとする社団または財団である特別法上の法人です。

医療法人は、都道府県知事の認可を受けなければ設立することはできません。

個人事業主から法人化をして設立されることがほとんどですが、個人クリニックとは異なり、“定款”と呼ばれる各医療法人のルールに定められる業務以外の活動は行うことができません。

医療法人を設立するメリット・デメリット

個人クリニックの経営が安定して高い状態が続き、医療法人化を検討する方も多いでしょう。

税金的なメリットのみに注目されがちですが、その他にもメリット・デメリットがあります。

下記のようなメリット・デメリットを考慮したうえで、医療法人化を一度検討されてみてはいかがでしょうか。

| メリット | デメリット |

|---|---|

| 経営安定化(事業承継や相続対策を計画的に実行可能となる) | 運営に拘束性が生じる(管轄保健所への届出提出義務) |

| 対外的な信用力向上 | 第三者から事業報告書の閲覧が可能となる |

| 個人の事業所得→医療法人からの給与への変更による所得の安定と分散 | 医師個人の資金の自由度が減少(医療法人からの給与のみ) |

| 役員退職金制度の整備が可能となる | 交際費の一定の損金不算入 |

| 分院の開設が可能 | 社会保険料の強制加入(個人事業主からの医師国保継続は可能) |

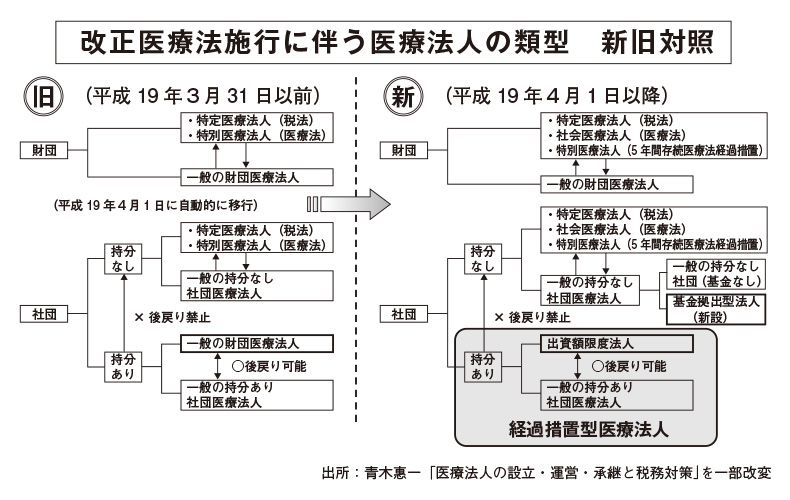

医療法人の種類

医療法人の分類には、①社団と財団の区分と、②公益性による区分があります。

医療法人の活動の根拠となる「医療法」は定期的に改正が行われます。

下の図はそのなかでも大きな改正のあった第5次改正の内容を表したものです。

この図に記載されている各医療法人の種類を説明します。

税理士・司法書士・社労士・財務会計・会計・不動産・カンボジア

キークレアグループ一丸となって支援いたします!

092-406-6736

092-406-6736

受付時間:8:30-17:30 / 定休日:土・日・祝日

①社団たる医療法人(医療法人社団)

社団医療法人は、金銭その他の資産の出資または拠出により設立された医療法人をいい、出資持分あり・なしにより、さらに細分されます。

持分の定めのない医療法人

持分とは、定款に定めるところにより、出資額に応じた払戻し又は残余財産の分配を受ける権利、いわゆる出資者がもつ財産権のことをいいます。

定款に出資持分の定めがないと明記されている社団医療法人を「持分の定めのない医療法人」といいます。

上図のとおり、平成19年4月1日以降に設立申請された社団医療法人は持分をもつ(持分の定めのある医療法人を設立する)ことができません。

法人社員が持分をもつことは、医療法人運営の安定性の観点から適当でないとされたためです。

設立の際、財産は出資ではなく拠出によるため、医療法人解散時の残余財産の帰属先は国または地方公共団体、他の医療法人となります。

社会医療法人

役員に占める同族関係者の割合規制や救急医療等の実施などの公益性が要求され、都道府県知事に認定された法人のことをいいます。

僻地医療や救急医療など、地域で特に必要な医療の提供を担うため、その公益性の高さから法人税法上は公益法人の範囲に含まれます。

特定医療法人

持分の定めのない社団医療法人または財団法人の中で、医療の普及及び向上、社会福祉の貢献その他公益の増進に著しく寄与し、かつ、公的に運営され、国税庁長官の承認を受けた医療法人をいいます。

その承認要件が厳しい分、法人税において低減税率が適用されることや、持分の定めがない医療法人へ移行する場合の課税が生じない、といったメリットがあります。

承認要件には、収入要件・運営要件・施設要件の3つがあり、設立後も、諸官庁へ毎年定期提出書類の報告義務などがあります。

基金拠出型法人

持分の定めのない医療法人の一種であり、医療法人設立時の運転資金を調達する手段として、定款の定めるところにより基金の制度を採用している医療法人をいいます。

上図の第5次医療法改正で新設された種類で、この改正後に医療法人を新設する場合、この基金制度を採用した医療法人の形態をとることが一般的です。

持分の定めのある医療法人

平成19年3月31日以前に設立申請された社団法人で、出資持分につき定款に定めのある社団を持分の定めのある社団医療法人といいます。

出資者が医療法人の持分を有し、退社・解散時には原則としてその出資持分に応じて払戻や分配を受けることができます。

この持分の定めのある医療法人は、平成19年4月1日以降は設立申請できず、この法改正後は「経過措置型医療法人」と呼ばれます。

出資額限度法人

持分の定めのある医療法人であって、退社・解散時に伴う出資持分の払戻や分配の範囲を、払込出資額を限度とする旨があらかじめ定款で定めている医療法人をいいます。

退社・解散時の財産評価額や社員の出資割合に関わらず、実際に出資した額に限定される点で、一般の持分の定めのある医療法人と異なります。

②財団たる医療法人(医療法人財団)

財団医療法人の設立は、個人や法人が医療法人の運営に必要な財産を寄付して行われます。

財団医療法人では、無償で寄付された財産が医療法人の基盤となるため、これまで説明した社団医療法人のような(持分=財産権)という概念が存在しません。

退社・解散時に、個人や法人が寄付した財産は返ってきません。

医療法人の設立や経営に関するサポートは、医業に強いキークレア税理士法人にお任せください。

医療法人といっても、多くの種類があることはお分かりいただけましたでしょうか。

医療法も定期的に改正があるため、この医療法人の分類体系がずっと続くというわけではありません。

法人の行う事業内容・目的にあった種類の医療法人を設立し、適切に運営していくことが大切です。

それぞれの医療法人特有の手続き等も含め、キークレア税理士法人でサポートさせていただきます。

医療法人設立をご検討中の方、諸手続きの煩雑さに悩まれている方はぜひ一度キークレア税理士法人にお問い合わせください。

SUPERVISION監修税理士

キークレア税理士法人 代表税理士三嶋 泰代(Mishima Yasuyo)

福岡県立修猷館高校卒業後、西南学院大学経済学部経済学科へ入学。

大学卒業後、福岡にある2つの大手税理士事務所に勤務する。

その後、2012年に独立。税理士法人、財務会計コンサルティング株式会社、クラウド会計株式会社、行政書士法人、社会保険労務士法人、不動産株式会社、Keycrea KHM Tax & Accounting Co.,Ltd.の7社からなるグループの代表として、企業を支援している。