車に相続税はかからない?相場や評価方法、必要な手続きなどを解説

目次

相続税の申告では、亡くなった方の全財産を漏れなく把握し、その相続税評価額に基づいて税額を計算します。預貯金や不動産が注目されがちですが、身近な移動手段である「自動車」も立派な相続財産であり、適切な評価が必要です。

本記事では、自動車が相続税の対象になる理由から、実務で使われる具体的な評価方法、名義変更の手続きまで詳しく解説します。ローンが残っている場合の対処法なども網羅していますので、ぜひ参考にしてください。

車は相続税の対象になる

亡くなった方が所有していた自動車は、預貯金や不動産と同様に「相続財産」として扱われ、相続税の課税対象となります。税法上の分類では、土地や建物以外の動く財産を指す「一般動産」に該当し、その価値に応じた評価額を算出する必要があります。

ただし、車があるからといって必ずしも納税が発生するわけではありません。遺産の総額が3,000万円 + 600万円 × 法定相続人の数で計算される基礎控除額を下回る場合は、自動車を含めて相続税はかからず、申告も不要です。まずは車を含めた財産の全体像を把握することが重要です。

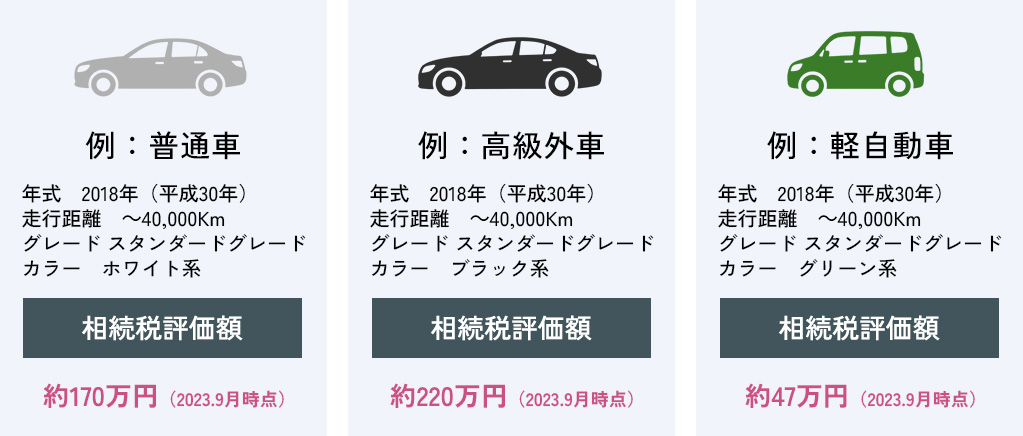

車の相続税評価額はいくら?相場は?

自動車の相続税評価額は、車種や年式、走行距離によって大きく変動しますが、稀少なクラシックカーや人気の高級外車などは、想定以上に高い評価額となるケースも少なくありません。「古い車だから価値はないだろう」と自己判断せず、相続開始時の適正な市場価値を把握することが不可欠です。

評価額が5万円を超える場合は、相続税申告の際に家庭用動産として一括りにせず、1台ずつ申告書に記載します。申告漏れは税務署からの指摘対象となるため、車庫に眠っている車両も漏れなく財産目録に含め、正しい相場を確認しましょう。

相続税における車の評価方法

自動車の相続税評価額を算出する際、実務では主に以下の3つの視点からアプローチします。

- 業者買取価格で評価する方法

- 査定額を参考にする方法

- 減価償却費を基にした方法

いずれの場合も、評価の客観的な根拠資料を揃えることが重要です。

相続税評価額とは?業者買取価格で評価する方法

実務上、最もよく採用されるのは、相続開始時点における「売買実例価額」を基準とする評価方法です。これは、中古車買取業者等が公表している買取相場を参考に評価額を算定するもので、客観性に優れ、税務署への説明資料としても適しています。

具体的には、インターネット上の査定サイトに「年式・メーカー・車種・走行距離・ボディーカラー」などを入力し、類似車両の取引価格を検索して算出します。

なお、「親族や知人へ低額で譲渡した価格」をそのまま相続税の評価額とすることは認められていないため、注意が必要です。

査定額を参考にする方法

流通量が少ない車両や希少なオプションを備えているもの、あるいは大きなキズや故障がある車については、単なるネット検索に頼らず、専門業者やディーラーによる鑑定を踏まえた個別査定を活用するのが有効です。

これは実務上「精通者意見価格」と呼ばれ、車両のキズやエンジン状態など個別の事情を反映できるため、インターネット検索よりも精度の高い評価が可能となります。

ただし、あくまで第三者である専門家が客観的な市場価値を基に算出した「適正な価格」であることが求められます。税務署への説明資料としても有効なため、専門家により具体的な査定書を作成してもらうとよいでしょう。

減価償却費を基にした方法

中古車市場に流通しておらず、売買実例や業者査定の活用が困難なケースでは、例外的に「減価償却」の考え方を用いた方法で評価額を算出することがあります。

この手法では、国税庁が定める「法定耐用年数」を基準にします。普通自動車は6年、軽自動車は4年とされており、原則として定率法を用いて計算します。具体的には、購入時の価格から、相続発生時までの期間に応じた減価償却額を差し引くことで、現在の価値を推計する仕組みです。

計算例:300万円の新車(普通車)を、購入から2年後に相続した場合

普通車の定率法(耐用年数6年)の償却率、0.333を使って計算します。

- 1年目の償却額: 300万円 ×0.333 = 99.9万円

- 2年目の償却額:(300万円 – 99.9万円) ×0.333 =66.6万円

- 相続時の評価額:300万円 – (99.9万円 + 66.6万円) = 133.5万円

このように、時間の経過とともに減少した価値を反映させて算出します。ただし、相続税の実務においては「市場価格」による評価が優先されるため、この方法はあくまで客観的な相場が不明な場合の補完的な手段として捉えておきましょう。

車の相続税評価では所有者の確認が必要

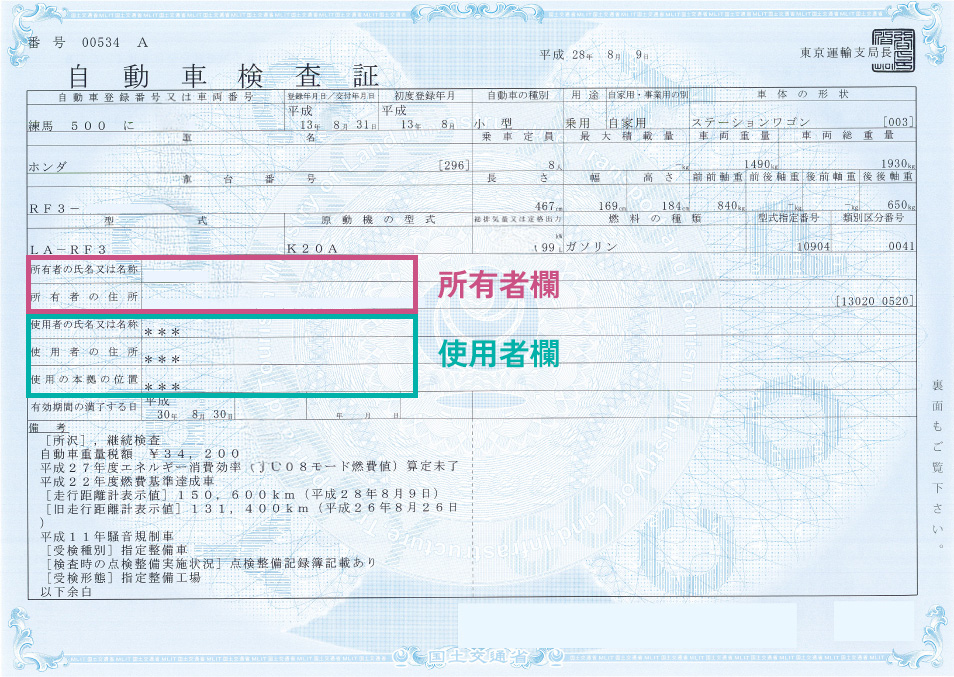

自動車の相続税評価を行う際は、単に価値を算出するだけでなく「車検証(自動車検査証)」に記載された所有者の確認が不可欠です。なぜなら、故人が日常的に運転していても、実際の名義が本人ではないケースがあるからです。

特にローンを利用している場合、完済するまでは所有権がディーラーや信販会社に留保されていることがあります。この確認を怠ると、債務控除の対象となる「ローンの残債」を見落としてしまう恐れがあるため、必ず車検証をチェックしましょう。

所有者とは

自動車の「所有者」が誰であるかは、車検証を確認することで正確に把握できます。車検証には「所有者の氏名又は名称」と「使用者の氏名又は名称」の欄がありますが、相続財産として評価が必要なのは、あくまで「所有者」が故人である場合です。

もし販売店のローンを利用して購入していれば、完済まで所有権がローン会社やディーラーに留保されていることが一般的です。この場合、故人は「使用者」として記載されています。所有者欄の記載内容を確認すると、ローンの残債をどこに問い合わせるべきかがわかるため、名義変更や債務控除の手続きをスムーズに進めるための出発点となります。

ローンが残っている場合にするべきこと

自動車のローンが残っている場合、その負債は「マイナスの財産」として相続人が引き継ぐ必要があります。主なローンの返済方法は以下の3通りです。

- 遺産から一括返済する:故人の預貯金などで残債を清算し、ローン会社が持つ自動車の所有権を相続人名義に書き換えます。

- 返済を継続する:相続人がローン契約を引き継ぎ、引き続き分割で支払う方法です。ただし、改めてローン会社の審査が必要になる点に注意しましょう。

- 車両を返却・売却する:車をローン会社へ引き渡し、売却代金で残債を相殺します。

なお、ローンの残債は「債務控除」として、プラスの相続財産から差し引くことができます。相続税の負担を軽減できる重要なポイントですので、速やかに「残高証明書」を取得し、正確な債務額を把握することが大切です。

相続税の債務控除とは?税理士・司法書士・社労士・財務会計・会計・不動産・カンボジア

キークレアグループ一丸となって支援いたします!

092-406-6736

092-406-6736

受付時間:8:30-17:30 / 定休日:土・日・祝日

初回相談料60分 11,000円(税込)/延長30分ごと 5,500円(税込)

※ご契約いただいた場合は、初回相談料は無料とさせていただきます。

自動車の相続の手続き方法

自動車を相続したら、相続税申告や名義変更手続きが必要になります。以下で詳しく解説します。

自動車の相続税申告

自動車の所有者と評価額が確定したら、以下の流れで相続税の申告作業を進めていきます。

-

1遺産分割協議の実施

相続人全員で話し合い、誰が車を引き継ぐかを決めます。 -

2遺産分割協議書の作成

合意内容を書面に残します。 -

3相続税の申告・納付

自動車を含む遺産全体の評価額が基礎控除額を超える場合、所轄の税務署へ申告と納税を行います。

相続税の申告・納付期限は、相続の開始を知った日の翌日から10ヶ月以内と定められているため、遅れないよう注意が必要です。

自動車の名義変更手続き

法律では、車の所有者が変わった際はその日から15日以内に移転登録の手続きを行うよう規定されています。これに背いた場合、最高で50万円の過料が科されるリスクがあるため放置は禁物です。また、故人名義のままでは売却や廃車ができないほか、自動車保険の更新時にもトラブルの原因となるため、早めの対応が理想的です。

なお、名義変更の窓口や必要書類は「普通車」か「軽自動車」かによって異なります。相続の状況次第で揃えるべき書類が異なることもあるため、事前によく確認しておきましょう。

普通自動車の名義変更手続き

普通自動車の移転登録には、一般的に以下の書類を準備します。

- 申請書および車検証の原本

- 戸籍謄本類(前所有者の死亡と、相続人全員の特定ができるもの)

- 新所有者となる相続人の印鑑証明書

- 遺言書または遺産分割協議書(相続人が一人の場合は不要)

なお、車両の査定額が100万円以下であれば、遺産分割協議書の代わりに、新所有者のみで作成可能な「遺産分割協議成立申立書」と「査定価格の証明書」で代用できる特例があります。車の所有者は決まっていても、他の財産が未分割の場合などに有効です。

手続きは、新所有者の住所を管轄する運輸支局等で行います。

軽自動車の名義変更で必要な書類

軽自動車の場合は普通車よりも簡略化されており、主に以下の書類が必要となります。

- 申請書および車検証の原本

- 戸籍謄本(旧所有者の死亡と、新所有者が相続人であることを確認できるもの)

- 新所有者の住民票の写し、または印鑑証明書

手続きの窓口は、新所有者の拠点を管轄する軽自動車検査協会となります。普通車とは手続きの場所が異なるため、間違えないよう気をつけましょう。

車の相続に関する注意点

自動車を相続する際は、単純な名義変更以外にも注意すべき実務上のポイントがいくつかあります。特に以下の2点については、後々のトラブルや無駄な手間を防ぐために必ず押さえておきましょう。

- 共有名義にするのは避ける

- 保険の契約変更・解約を忘れずに行う

共有名義にするのは避ける

自動車を特定の誰か一人の名義にするのではなく、複数の相続人で共有することも法的には可能です。しかし、実務上の手間や将来のリスクを考えると、共有名義は極力避けるのが賢明です。

理由は、車検の更新や将来的な売却、廃車といったあらゆる手続きにおいて、所有者全員の同意や書類が必要になるためです。例えば、一人が売却に賛成しても、他の共有者が反対したり連絡が取れなくなったりすると、手続きが完全に停滞してしまいます。後のトラブルの火種を残さないためにも、遺産分割協議を通じて「誰がその車を管理・使用するのか」を明確にし、単独名義で登録することをおすすめします。

保険の契約変更・解約を忘れずに行う

自動車の名義変更が完了したら、セットで進めるべきなのが「自動車保険」の手続きです。自賠責保険はもちろん、任意保険についても速やかに名義変更や解約を行いましょう。

特に注意したいのが、車両の名義だけを変えて保険の契約者を故人のまま放置してしまうケースです。万が一の事故の際、契約内容と実態が異なっていると、保険金が支払われないリスクがあります。また、故人の「等級」は同居親族であれば引き継げる可能性があるため、そのまま解約する前に内容を確認することが大切です。名義変更と保険の手続きは常に一対のものと考え、速やかに保険会社へ連絡しましょう。

車の相続に関するQ&A

相続した車をすぐに売却・廃車するにはどうすればいいですか?

A.新所有者への名義変更を済ませてから手続きを行う必要があります。

亡くなった方の名義のままでは、車を売却したり廃車したりすることはできません。まずは遺産分割協議で誰が相続するかを決め、運輸支局等で新所有者への移転登録を完了させるのが先決です。

なお、売却先が決まっている場合は、相続人への名義変更と同時に第三者へ名義を移すことも可能です。いずれにせよ、故人の名義では勝手な処分が認められないため、必ず正式な名義書換を経てから進めましょう。

車を相続したら相続税の申告は必ず必要ですか?

A.遺産総額が基礎控除額を超える場合にのみ、申告が必要となります。

車を相続したからといって、必ずしも相続税の申告が必要なわけではありません。判断の基準は、車を含めた相続財産全体の評価額が「基礎控除額(3,000万円 + 600万円 × 法定相続人の数)」を超えているかどうかです。

この範囲内に収まっていれば、車があっても申告や納税の義務は生じません。ただし、他の財産と合算して基礎控除額を超える場合は、車の評価額も算入して正しく申告する必要があります。

相続税の申告が必要なケース・申告する方法などを解説車の相続税対策でできることは何ですか?

A.生前の車購入は資産圧縮による節税につながる可能性があります。

財産を現預金で保有しているよりも、購入した瞬間に「業者買取価格」まで評価が下がる自動車に形を変えることで、相続財産の総額を抑えられる可能性があります。

ただし、高級車などは評価が下がりにくいケースもあるため、個別の状況に応じた判断が不可欠です。最適な対策を講じるためにも、まずは相続に精通した税理士へ相談することをおすすめします。

車の相続税でお困りの方はキークレア税理士法人にご相談ください

自動車は身近な資産ですが、相続税申告においては正確な時価評価や名義変更、ローンの処理など、専門的な判断が求められる場面が多々あります。「古いから価値がないだろう」という思い込みや手続きの放置は、思わぬ税務リスクやトラブルを招きかねません。

キークレア税理士法人では、自動車を含めたあらゆる相続財産の適正な評価から、スムーズな申告・手続きまでトータルでサポートいたします。特に、評価額が分かりにくい特殊な車両や、他の財産との兼ね合いでお悩みの方も安心してお任せください。初回のご相談から親身に対応いたしますので、相続に関する不安がある方は、ぜひ一度私たちへお気軽にご相談ください。

SUPERVISION監修税理士

キークレア税理士法人

【相続・事業承継部】税理士飯田 健(Takeru Iida)税理士登録番号:152692

山口大学在学中に税理士の道を歩み始め、情熱と誠実さで相続・事業承継部 トップに就任。相続や事業承継という「一生に一度の決断」を控えたお客様の不安を、徹底的な「傾聴」で安心へと変える。税法の難しい話を噛み砕き、常に相談者と同じ目線で対話することを忘れない。

「こんなことまで聞いていいのかな」と思うような小さな疑問も、笑顔で受け止める頼れるパートナーを目指しております。