相続税の債務控除とは?対象になるもの・ならないものを徹底解説

目次

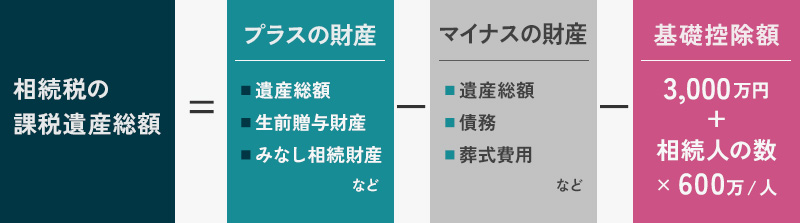

相続税の計算では、現金や不動産などのプラスの財産だけでなく、借金などの「マイナスの財産」も考慮されます。

このマイナスの財産を遺産総額から差し引く仕組みを「債務控除」と呼び、正しく適用することで相続税の大幅な軽減が可能です。

本記事では、債務控除の対象となる項目・ならない項目の具体例から、手続きの注意点まで徹底解説します。

漏れのない申告で節税につなげるためのポイントを一緒に確認していきましょう。

相続税の債務控除とは

相続税の債務控除とは、亡くなった方(被相続人)が遺した借金や未払金、葬式費用などを「マイナスの財産」としてプラスの遺産から差し引くことができる制度です。

相続税の課税対象は、「プラスの財産 - マイナスの財産」という正味の遺産額で判定されます。

この差し引いた後の金額が基礎控除額を上回る場合にのみ、相続税が課税されます。

そのため、債務を漏れなく計上して控除額を大きくすることは、課税対象額を直接減らすことにつながり、非常に高い節税効果を発揮します。

債務控除の対象になるもの一覧

債務控除の対象になるマイナスの財産には、次のようなものがあります。それぞれ詳しくご説明いたします。

- 金融機関からの借入金

- 個人からの借入金

- 所得税や消費税

- 住民税

- 固定資産税

- 病院への未払医療費

- 賃貸借主からの敷金

- 事業上の未払金

- 葬式費用

①金融機関からの借入金

被相続人が銀行などの金融機関から受けていた融資は、典型的なマイナスの財産として債務控除の対象です。

遺産総額から差し引けるのは、亡くなった時点における「借入金の元本残高」と、その時までに発生していた「未払利息」の合計額となります。

また、連帯債務者として複数人で借金を負っていた場合は、原則として被相続人が負担すべき「持ち分」の割合に応じた金額が控除対象です。

ただし、他の連帯債務者が返済不能な状態にあり、最終的に被相続人が全額負担せざるを得ないことが明らかな場合は、その部分についても控除が認められることがあります。

②個人からの借入金

親族や友人といった個人からの借金も、返済義務が確実であると認められれば債務控除の対象になります。ただし、金融機関と異なり「口約束」と疑われやすいため、客観的な証拠が重要です。

具体的には、借入の経緯や金銭消費貸借契約書の有無、利息や返済期限の定め、実際の預貯金通帳に残る返済実績などをもとに慎重に判断されます。

実態のない借入は税務調査で否認されるリスクがあるため、金銭の移動が明確に確認できることが必須条件となります。

③所得税や消費税

被相続人が亡くなった年の所得に対する「所得税」や、個人事業主で課税事業者だった場合の「消費税」は、相続発生を知った日の翌日から4ヶ月以内に「準確定申告」を行って納付する必要があります。

この納税義務は相続人が引き継ぐことになりますが、本来は被相続人が納めるべき性質のものです。そのため、準確定申告によって確定した税額は、遺産総額から債務として差し引くことができます。

ただし、申告期限を過ぎたことによる「延滞税」や、申告内容に不備があった場合の「加算税」など、相続人の不注意によって発生した付帯税は控除の対象外となるため注意しましょう。

④住民税

被相続人が亡くなった時点で未納となっている住民税も、債務控除の対象です。

住民税は毎年1月1日時点の住所地で課税されるため、亡くなった時期によっては、前年度の未払分やその年度の残りの税額が発生します。

これらは相続人が代わりに納付する義務がありますが、性質上は被相続人の負債とみなされるため、遺産総額から差し引くことが可能です。

⑤固定資産税

固定資産税は、毎年1月1日時点の不動産所有者に対して課税される税金です。被相続人が亡くなった時点で未納となっている固定資産税は、すべて債務控除の対象となります。

固定資産税は年4回の納期に分けて納付するのが一般的ですが、亡くなった日にまだ支払っていない分については、納期限が到来しているかどうかにかかわらず、その年度の全未払額を遺産総額から差し引くことが可能です。

⑥病院への未払医療費

相続開始時点で未払いの入院費や治療費は、債務控除として遺産総額から差し引けます。介護施設の利用料なども、亡くなった日までに発生した分であれば対象に含まれます。相続人が代わりに支払った未払医療費は、領収書を保管して漏れなく計上しましょう。

なお、所得税の「医療費控除」との大きな違いは、支払日と支払者です。所得税は「支払った日」が基準のため、死後に相続人が支払った医療費は被相続人の準確定申告には使えません。

⑦生活費やクレジットカードの未払金

被相続人が生前に消費した公共料金や、クレジットカードの未決済分も債務控除の対象となります。

水道光熱費や電話代といった公共料金のうち、亡くなった日までに使用していた未払い分は遺産総額から差し引けます。

月の途中で亡くなった場合には、使用期間に応じて日割り計算を行い、被相続人の負担分を算出するのが一般的です。

また、クレジットカード決済については、生前にカードを利用したものの、引き落としが完了する前に亡くなった際の利用代金(未払金)が該当します。

カード明細を確認し、亡くなった日以前に利用したものを正確に拾い出すことが重要です。

⑧賃貸借主からの敷金

被相続人がアパートやマンション、駐車場などの賃貸不動産を所有していた場合、借主から預かっている「敷金」は債務控除の対象となります。

敷金は、賃貸借契約が終了した際に借主へ返還しなければならない性質の金銭であり、オーナー(被相続人)にとっては将来の返還義務がある「マイナスの財産」とみなされるためです。

相続人は物件とともにこの返還義務も引き継ぐことになるため、預かり金額を遺産総額から差し引くことができます。

⑨事業上の未払金

被相続人が個人事業を営んでいた場合、取引先への買掛金や未払代金は債務控除の対象です。

仕入代金のほか、外注費、事業用備品の分割払残高、従業員への未払給与などが該当します。

これらは亡くなった時点で支払義務が確定している負債であるため、相続人が支払った場合は、事業を引き継ぐかどうかにかかわらず、遺産総額から差し引くことができます。

⑩葬式費用

葬式費用は亡くなった後に発生するものですが、特例として債務控除が認められています。ただし、対象となる範囲が決まっているため注意が必要です。

控除できるものには、お通夜や告別式の費用、火葬・埋葬料、遺体搬送費、お布施や戒名料などが含まれます。また、葬儀参列者の飲食代も対象です。

一方で、香典返しや法要(初七日・四十九日など)の費用、墓石の購入代などは対象外となります。領収書のないお布施などは、支払先や金額をメモに残しておきましょう。

葬式費用は相続税から控除できる!税理士・司法書士・社労士・財務会計・会計・不動産・カンボジア

キークレアグループ一丸となって支援いたします!

092-406-6736

092-406-6736

受付時間:8:30-17:30 / 定休日:土・日・祝日

初回相談料60分 11,000円(税込)/延長30分ごと 5,500円(税込)

※ご契約いただいた場合は、初回相談料は無料とさせていただきます。

債務控除の対象にならないもの一覧

債務控除の対象にならないものには次のものがあります。

- 団体信用生命保険付きの住宅ローン

- 墓地や仏壇を購入した際の未払代金

- 保証債務

- 相続手続きで発生する費用

①団体信用生命保険付きの住宅ローン

銀行などの金融機関から住宅ローンを借りていても、団体信用生命保険(団信)に加入している場合は、債務控除の対象にはなりません。

団信付きのローンの場合、借主が亡くなったと同時に、生命保険会社から支払われる保険金によって住宅ローンの残高が相殺される仕組みになっているからです。

つまり、相続人がローンの返済義務を引き継ぐことがないため、実質的な「マイナスの財産」は存在しません。

通常の借入金とは扱いが異なるため、ローンの契約内容を事前によく確認しておくことが大切です。

②墓地や仏壇を購入した際の未払代金

墓地や仏壇、祭具などは「非課税財産」として扱われ、相続税の課税対象には含まれません。そのため、これらの購入に伴う未払代金やローンの残額があっても、債務控除として差し引くことはできないルールとなっています。

相続税対策として考えるならば、生前に一括払いで購入を済ませておくのが有効です。手元の現金を非課税財産であるお墓や仏壇に変えておくことで、結果的に遺産総額を圧縮できるからです。

相続税の非課税財産とは?③保証債務

被相続人が他人の借金の連帯保証人になっていた場合、その「保証債務」は原則として債務控除の対象になりません。

本来は主債務者が返済すべきものであり、亡くなった時点で相続人が支払うべき確実な債務とはみなされないためです。

ただし、主債務者が倒産や破産などで返済不能に陥っており、相続人が代わって負担せざるを得ないことが明らかな場合は例外です。

この場合、主債務者から将来的に回収できる見込みがない金額に限り、債務控除が認められます。単に「保証人になっている」というだけでは差し引けない点に注意が必要です。

④相続手続きで発生する費用

相続税の債務控除は、あくまで「亡くなった時点で存在した負債」が対象であるため、相続が開始した後に発生した相続手続きの費用などは差し引くことができません。

具体的には、遺産分割までの財産管理費用や遺言執行費用、預貯金の解約に伴う振込手数料などが該当します。

また、相続税申告を依頼する税理士への報酬、不動産の名義変更(相続登記)にかかる登録免許税や司法書士への報酬も、相続人自身が負担すべきものとされているため、債務控除の対象外となります。

これらは相続後に発生するコストとして別途見積もっておく必要があります。

相続税の債務控除に必要な手続き

債務控除を適用するには、相続税申告書の「第13表 債務及び葬式費用の明細書」に必要事項を記載する必要があります。

この明細書には、すべての債務・葬式費用について「債権者の氏名・住所」「債務の種類」「金額」などを記入しなければなりません。例えば、借入金なら金融機関名、未払医療費なら病院名といった具体的な情報を記載し、支払い義務が確実であることを示します。

そのため、生前の領収書や残高証明書は重要な証拠書類となります。お布施は領収書が出ないことが多いですが、支払日や相手先、金額を詳細にメモして記録しておくことで申告が可能になります。

【一覧】相続税申告に必要な書類を税理士が解説相続税の債務控除を利用できない人

債務控除を受けられるのは、原則として「相続人」と「包括受遺者(遺産の全部または何割という形で譲り受ける人)」のみです。

これに対し、以下の人は控除できないか、または控除できる債務が限定されます。

- 相続放棄した人

- 特定受遺者

- 制限納税義務者

誰がどの範囲で債務を負担し、控除を受けられるかは、その人の取得状況や居住実態によって厳密に定められています。以下で詳しくご説明致します。

相続放棄した人

相続放棄をすると、法律上「初めから相続人ではなかった」ものとみなされます。プラスの財産だけでなく、借金などのマイナスの財産も一切引き継がなくなるため、原則として債務控除を受けることはできません。

ただし、相続放棄をした人が遺贈によって生命保険金などを取得した場合は例外です。この場合、その人が実際に負担した「葬儀費用」については、受け取った保険金などの額から差し引くことが認められています。

本来の相続権はなくても、実質的に葬儀費用を負担した事実があれば、その分は課税価格の計算において考慮される仕組みです。

相続放棄とはどんな時にするもの?特定受遺者

特定受遺者とは、遺言によって「〇〇の土地を遺贈する」というように、特定の財産を指定して受け取った人を指します。

特定受遺者は、指定されたプラスの財産のみを承継する立場であり、亡くなった人の負債を引き継ぐ義務がありません。

そのため、原則として債務控除の適用は受けられません。たとえその人が葬儀費用を負担したとしても、受け取った財産からその費用を差し引くことはできないルールとなっています。

制限納税義務者

制限納税義務者とは、主に海外に居住しており、日本国内の財産に対してのみ納税義務を負う人を指します。

この場合、債務控除の範囲も「制限納税義務者が取得した日本国内の財産に関連する債務」に限定されます。

例えば、相続した国内の不動産にかかる未払の固定資産税などは控除可能ですが、国外財産に関する債務は控除できません。

また、葬儀が日本国内で執り行われたとしてもその葬儀費用を控除することはできません。

課税対象が国内財産のみであるため、差し引ける負債もそれに対応するものに限られるという考え方です。

相続税の債務控除についてはキークレア税理士法人へご相談ください

相続税の債務控除は、適切に活用することで税負担を大幅に軽減できる重要な仕組みです。

しかし、控除できる葬儀費用の細かな内訳や、相続放棄・遺言が絡む複雑なケースでの適用判断には、高度な税務知識が求められます。

キークレア税理士法人は、数多くの相続税申告を請け負ってきた実績豊富な税理士法人です。

これまでに培ったノウハウを活かし、控除可能な項目を漏れなく洗い出し、お客様にとって最適な申告をサポートいたします。

「この債務は差し引けるのか」といった個別の判断から、効果的な節税対策、正確な申告書の作成まで、安心してお任せください。

相続に関するお悩みやご不安は、ぜひ私たちキークレア税理士法人へお気軽にご相談ください。

SUPERVISION監修税理士

キークレア税理士法人

【相続・事業承継部】税理士飯田 健(Takeru Iida)税理士登録番号:152692

山口大学在学中に税理士の道を歩み始め、情熱と誠実さで相続・事業承継部 トップに就任。相続や事業承継という「一生に一度の決断」を控えたお客様の不安を、徹底的な「傾聴」で安心へと変える。税法の難しい話を噛み砕き、常に相談者と同じ目線で対話することを忘れない。

「こんなことまで聞いていいのかな」と思うような小さな疑問も、笑顔で受け止める頼れるパートナーを目指しております。