【図解】貸借対照表と損益計算書の関係や違いをわかりやすく解説

目次

企業の経営状況を把握するために欠かせない決算書類に、貸借対照表と損益計算書があります。それぞれは示す情報が異なりますが、この二つの書類は密接に関係しています。

適正な経営分析を行うためには、二つの書類の役割と関係性を理解しておくことが重要です。この記事では、貸借対照表と損益計算書の違い、そしてその関係性についてわかりやすく解説します。

貸借対照表と損益計算書の違いとは?

企業の経営状況を把握するために欠かせない決算書類のなかでも、貸借対照表と損益計算書は非常に重要な役割を担います。この二つにキャッシュフロー計算書を加え、「財務三表」と呼ばれることもあります。

貸借対照表が特定の時点における企業の財産の状況(財政状態)を示すのに対し、損益計算書が一定の期間における活動の結果(経営成績)を示す点にあります。

この違いを理解するために、「貸借対照表とは何か?」「損益計算書とは何か?」という基本の部分から解説します。

貸借対照表とは

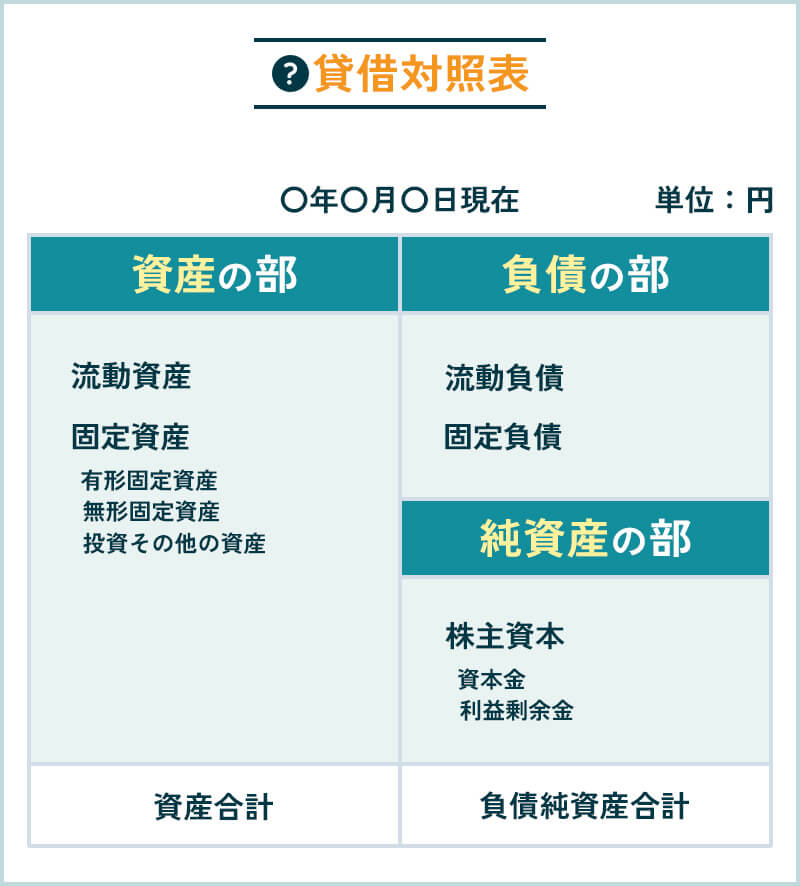

貸借対照表は、企業がある一時点(決算日など)において、どのような財産を持っているか(資産の運用状態)、そしてその財産をどのように手に入れたか(資金調達源)の財政状態を示す書類です。

貸借対照表は、左側(借方)の資産の部と、右側(貸方)の負債の部および純資産の部で構成され、この左右の金額は必ず一致するという原則(下記の式)があります。

「資産=負債+純資産」

| 資産 | 金銭的価値や、将来的に収益を生み出す可能性のある経済的価値のあるもの |

|---|---|

| 負債 | 買掛金や借入金など、返済義務がある他人資本 |

| 純資産 | 資本金や利益剰余金など、返済義務がない自己資本 |

資産の部は企業が保有する財産(現金、売掛金、土地など)が、どのように運用されているかを示します。

負債の部は借入金や買掛金などの、銀行や取引先などに対して返済義務のある他人資本を示し、純資産の部は株主からの出資や、過去の利益の蓄積など、返済義務のない自己資本を示します。

貸借対照表を見ることで、企業がどのように資金を調達し(負債・純資産)、それをどのように運用しているか(資産)を判断することができます。

貸借対照表の見方の詳細については、以下のページをご確認ください。

【初心者必見】貸借対照表の見方と分析方法をわかりやすく解説損益計算書とは

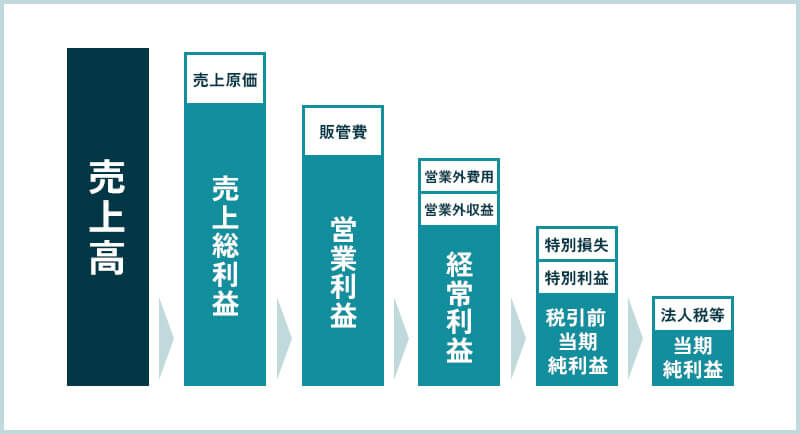

損益計算書は、企業が一定の期間(通常は1年間)の事業活動を通じて、どれだけ利益を上げたのかという経営成績を示す書類であって、収益から費用を差し引いて利益を計算する構造になっており、その流れの算式は下記のとおりです。

「収益-費用=利益」

損益計算書を見ることで、企業が本業で儲けたのか、それとも本業以外の活動で儲けたのかなど、利益がどのように発生したかのプロセスが分かります。

特に重要なのが、計算の過程で算出される以下の「5つの利益」です。

| 売上総利益 | 売上高から売上原価(商品の仕入原価など)を差引いた金額のことで「粗利」と呼ばれることもある |

|---|---|

| 営業利益 | 本業で儲けた利益を言い、売上総利益から販売費及び一般管理費を差引いた金額 |

| 経常利益 | 本業以外で継続的に発生する受取利息(営業外収益)や支払利息(営業外費用)などを、営業利益に加減算した金額 |

| 税引前当期純利益 | 臨時的に発生する保険料収入(特別利益)や災害損失(特別損失)などを、経常利益に加減算した金額で、法人税などの税金などを支払う前の利益 |

| 当期純利益 | 税引前当期純利益から法人税などの税金を差引いた金額 |

これらの利益を確認することで、企業の経営成績を多角的に分析できます。

5つの利益の詳細な意味や、その活用方法については、以下のページをご確認ください。

貸借対照表と損益計算書の関係とは?

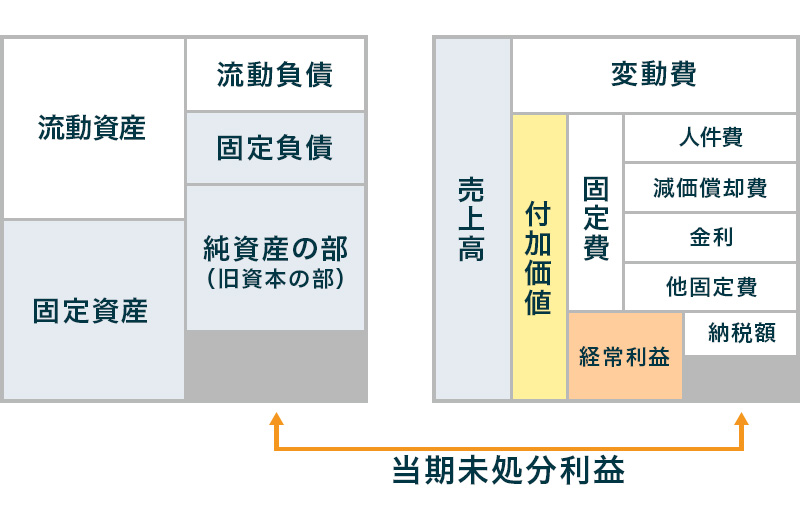

貸借対照表と損益計算書は、前述の通り一時点と一定の期間という異なる役割を持っていますが、同じ企業の決算書類として連動します。

損益計算書において収益が増加すると、貸借対照表の資産が増加(または負債が減少)し、反対に損益計算書において費用が増加すると、貸借対照表の資産が減少(または負債が増加)する仕組みです。

この連動性を理解することが、経営分析において重要となります。具体的な貸借対照表と損益計算書の関係性は、以下の2点に集約されます。

- 利益剰余金と当期純利益のつながり

- 貸借対照表と損益計算書にまたがる2つの指標

これらの具体的な関係性について、詳しく解説していきます。

①「利益剰余金」と「当期純利益」のつながり

貸借対照表と損益計算書が連動する最も重要な部分は、利益剰余金と当期純利益です。

損益計算書で計算される当期純利益は、企業が1年間で最終的に稼いだ(儲け)の額です。この儲けの一部が株主へ配当として支払われ、残った儲けは当期未処分利益として翌期へ繰り越されます。

この残った儲けの繰り越しが、貸借対照表の純資産の部にある利益剰余金として蓄積されます。つまり、損益計算書で稼いだ利益が、翌期以降の貸借対照表の自己資本として純資産(利益剰余金)に組み込まれる仕組みになっています。

したがって、損益計算書で儲け(当期純利益)を出すほど、貸借対照表の純資産(利益剰余金)が増加するという関係です。

②貸借対照表と損益計算書にまたがる2つの指標

貸借対照表と損益計算書の数値を組み合わせて算出する経営指標を使えば、企業の収益性をより深く分析できます。中でも重要とされているのが、以下の2つの指標です。

- ROE(自己資本利益率)

- ROA(総資産利益率)

これらの指標は、損益計算書の利益と貸借対照表の情報から、企業の収益性を測るために活用されます。

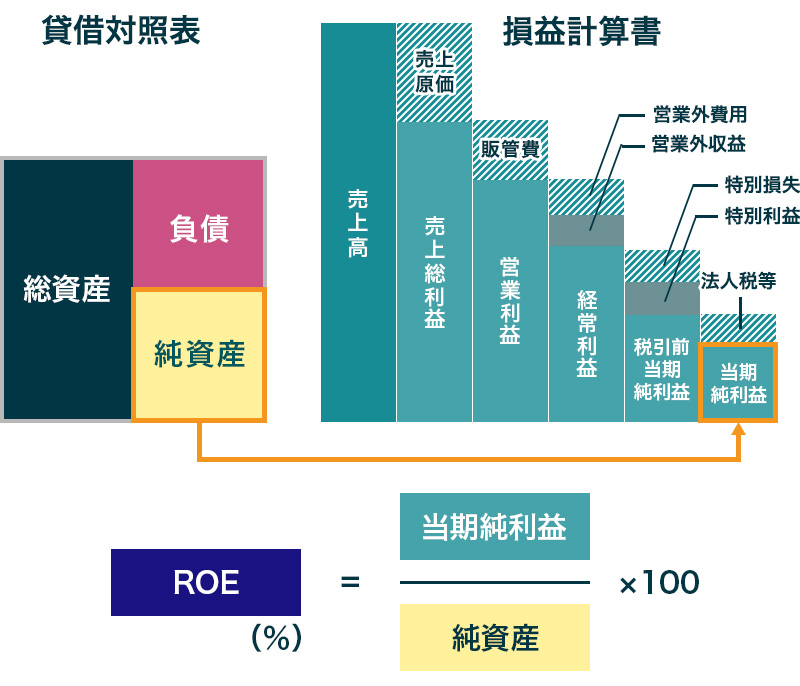

ROE(自己資本利益率)

ROE (Return On Equity:自己資本利益率) は、損益計算書の当期純利益を、貸借対照表の純資産(自己資本)で割って算出される指標です。

これは、株主から集めたお金(自己資本)を使ってどれだけ効率良く利益を上げているかを示す、企業が持つ収益性の高さを測る最重要指標の一つです。

ROEが高い場合は、自己資本を効率的に活用し、高い収益力を上げている優良企業と判断されます。反対にROEが低い場合は自己資本の利用効率が悪く、収益力が低い企業と判断されます。

一般的に、日本企業では8~10%が優良企業の目安とされることが多いですが、業種や市場環境によって最適な水準は異なります。

ROEの詳細については、以下のページをご確認ください。

ROEは高い方がいい?ROEを高める方法や注意点を解説ROA(総資産利益率)

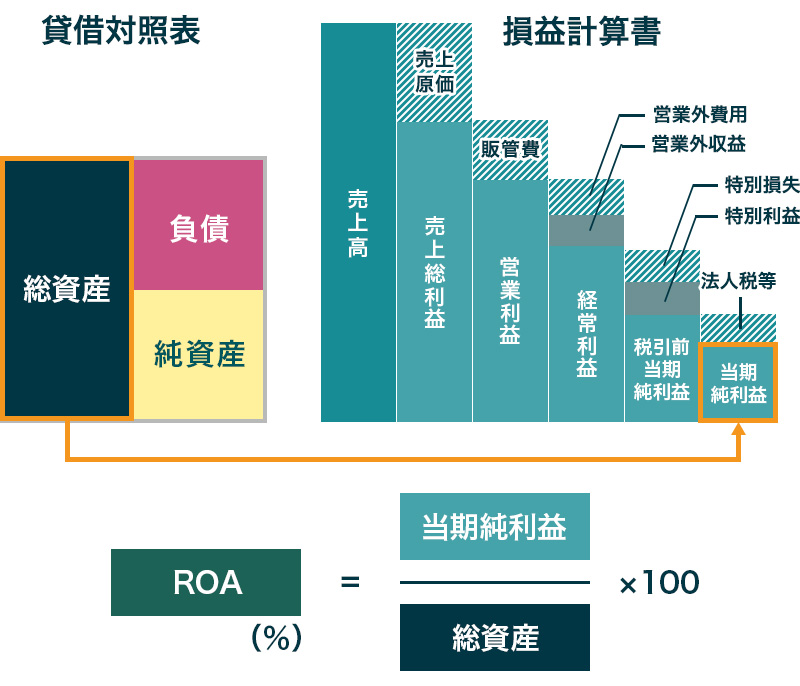

ROA (Return On Assets:総資産利益率) は、損益計算書の当期純利益を、貸借対照表の総資産(負債+純資産)で割って算出される指標です。

これは、企業が持つすべての財産(資産)をどれだけ効率良く使って利益を上げているかを示す指標で、企業の総合的な収益力を測るために活用されます。

ROAが高い場合は、総資産全体に対して効率よく利益を生み出せており、経営効率が良いと判断されます。反対にROAが低い場合は、資産の利用効率が悪く、収益性が低いと判断されます。

ROAは一般的に5%以上が優良企業の目安とされることが多いですが、ROEと同様に業種や市場環境によって最適な水準は異なります。

ROAの詳細については、以下のページをご確認ください。

ROEとROAの違いとは?各特徴や注意点をわかりやすく解説税理士・司法書士・社労士・財務会計・会計・不動産・カンボジア

キークレアグループ一丸となって支援いたします!

092-406-6736

092-406-6736

受付時間:8:30-17:30 / 定休日:土・日・祝日

損益計算書と貸借対照表の分析のポイント

貸借対照表と損益計算書を分析する際、理解すべき概念としてストックとフローの二つがあります。

貸借対照表は、一時点の状態を示すためストックの情報にあたります。それに対して損益計算書は、一定の期間の活動を示すためフローの情報を示します。この性質から分析を行う際は、原則としてフロー同士、ストック同士を比較する必要があります。

損益計算書(フロー)の分析は、過去の損益計算書との比較や、月ごとの売上や利益の推移を比較することで、経営成績の変化や動向を把握します。

貸借対照表(ストック)の分析は、過去の貸借対照表との比較や、同業他社の貸借対照表との比較を行うことで、企業の財政状態や構造を把握します。

異なる性質を持つ、これらの書類を適切に分析することで企業の全体像を深く理解することができるようになります。

キャッシュフロー計算書と併せて見ることも重要

貸借対照表と損益計算書を分析しても、実際に現金が手元に入ってくる時期と売上を計上した時期のズレまでは把握できません。

そのため、損益計算書で利益(黒字)が出ているにもかかわらず、手元の現金が不足し、資金繰りに行き詰まる黒字倒産のリスクが存在します。

そこで重要になる決算書類が、キャッシュフロー計算書です。キャッシュフロー計算書は損益計算書の収益・費用に関係なく、実際の現金の増減を記載する書類であり、損益計算書と併せてみることで利益と実際の資金の動きの違いを把握することができます。

キャッシュフロー計算書の詳細については、以下のページをご確認ください。

キャッシュフロー計算書の見方・読み方と経営分析のポイント 黒字倒産とは?キャッシュフローを理解して黒字倒産リスクを回避!専門家へ依頼するメリット

貸借対照表や損益計算書を、経営改善に活かすためには専門的な知識が必要となります。専門家に分析や決算書の作成を依頼することで、以下のようなメリットが得られます。

-

経理体制整備、経理代行を行う

・・・企業の経理を効率化・正確化するための体制整備のサポートや、記帳代行を依頼することで経理業務の負担を軽減することができます。 -

日々の会計処理から決算書作成をサポート

・・・事業内容に則した会計入力から精度の高い決算書の作成を依頼することができます。 -

財務コンサルティング法人との連携による、財務分析から経営改善のアドバイス

・・・作成した決算書を基に、専門的な財務分析や具体的な改善策の提案などのサポートを行います。 -

認定経営革新等支援機関として資金繰りもサポート

・・・企業の資金調達や安定した資金繰りに関するサポートを提供し、財務基盤の強化を支援します。

キークレアグループでは、経理体制整備・代行と日々の会計処理サポートから、財務コンサルティングとの連携による経営改善アドバイス、さらには認定経営革新等支援機関としての資金繰りサポートまで、企業の財務と経営を包括的に支援します。

決算書作成などの詳細については、以下のページをご確認ください。

法人の決算書の作成方法|基礎知識から作り方のポイントまでわかりやすく解説貸借対照表・損益計算書の作り方と会計ソフトの活用

損益計算書と貸借対照表を作成する際、手書きやExcelでの管理は時間と手間がかかり、人為的なミスも発生しやすくなります。

そこでおすすめなのが会計ソフトの活用です。会計ソフトを導入すれば、日々の取引入力データから自動的に損益計算書・貸借対照表が出力されるため、転記などの時間を節約し、業務の効率化を図ることができます。また、自動で集計・計算されるため人為的なミスを防げる点も大きなメリットです。

キークレアグループでは、クラウドベースで高い利便性を持つMFクラウド会計の活用を推奨しており、導入から運用までをトータルでサポートいたします。

MFクラウド会計の導入支援や、具体的な作成手順の詳細については、以下のページをご確認ください。

【初心者必見】損益計算書の書き方・見方を分かりやすく解説 マネーフォワードを活用して税理士と連携するメリットは? クラウド会計を導入すべき?導入支援・サポートで課題を解決!貸借対照表・損益計算書のデータ保存について

会計帳簿や書類は、一定の要件を満たし税務署長の承認を得ることでデータ保存が可能となります。このデータ保存に関するルール(下記の表)を定めているのが電子帳簿保存法です。

| 真実性の確保 | 保存したデータが削除・改ざんされていないこと |

|---|---|

| 可視性の確保 | 保存したデータを検索・表示できるようにすること |

電子化することで、事務負担やコストの軽減、リモートワークへの対応など様々なメリットが得られます。

これらの制度を適切に活用するためには、電子帳簿保存法に対応したクラウド会計ソフトを選ぶ必要があります。先ほど紹介したMFクラウド会計も、その一つです。

電子帳簿保存法の詳細については、以下のページをご確認ください。

電子帳簿保存法の保存要件とは?ポイントをわかりやすく解説日々の経理業務から経営分析・改善までキークレアがサポートいたします。

損益計算書と貸借対照表は、それぞれ経営成績と財政状態を示すという異なる役割を持ちますが、両者は密接に関係しています。この違いを深く理解することで、財務分析の精度が向上し、企業の現在の課題が見えてきます。

しかし、日々の複雑な経理業務や決算書作成、専門的な財務分析には、専門家のサポートが重要です。

キークレアグループでは、正確な決算書作成に加え、財務コンサルティングとの連携による具体的な経営改善アドバイス、認定経営革新等支援機関としての資金繰りサポートまでを提供できる強みがあります。

財務分析を経営改善に活かしたい、経理業務を効率化したいとお考えでしたら、ぜひ一度キークレアグループにご相談ください。最適なサポート体制をご提案し、企業の成長を力強く支援いたします。

SUPERVISION監修税理士

キークレア税理士法人 代表税理士三嶋 泰代(Mishima Yasuyo)

福岡県立修猷館高校卒業後、西南学院大学経済学部経済学科へ入学。

大学卒業後、福岡にある2つの大手税理士事務所に勤務する。

その後、2012年に独立。税理士法人、財務会計コンサルティング株式会社、クラウド会計株式会社、行政書士法人、社会保険労務士法人、不動産株式会社、Keycrea KHM Tax & Accounting Co.,Ltd.の7社からなるグループの代表として、企業を支援している。