年末調整の計算方法|計算例や必要書類などを解説【2026年最新】

目次

税制改正や多様な控除制度により、年末調整の計算は年々複雑になっていますよね。年末調整は従業員の所得税の過不足を精算する大切な手続きです。正しく計算すれば、払い過ぎた分が還付金として戻ることもあります。

この記事では、私たちキークレア税理士法人が控除額の算出に頭を悩ませている皆様が迷いがちな計算方法や必要書類、最新のシミュレーションについて分かりやすく解説します。ぜひ参考にしてください!

年末調整の計算はなぜ必要?

年末調整は、従業員の1月から12月の所得税額を確定させ、毎月の給与から引かれている源泉徴収税額との過不足を精算するために欠かせない手続きです。

毎月の源泉所得税はあくまで概算であり、年末時点での正確な所得や各種控除が反映されていないため、どうしてもズレが生じてしまいます。

そこで、年末調整を行い、給与から天引きされていた源泉徴収税額が本来の税額より多ければ還付し、少なければ追加徴収を行います。対象となるのは、原則として会社に「給与所得者の扶養控除等(異動)申告書」を提出している従業員です。

正確に算出した結果、還付金としてしっかりと従業員の元へ戻すことができれば、社内でも大変喜ばれますよ。

【最新版】年末調整とは?対象者や必要書類、書き方などわかりやすく解説年末調整の計算方法

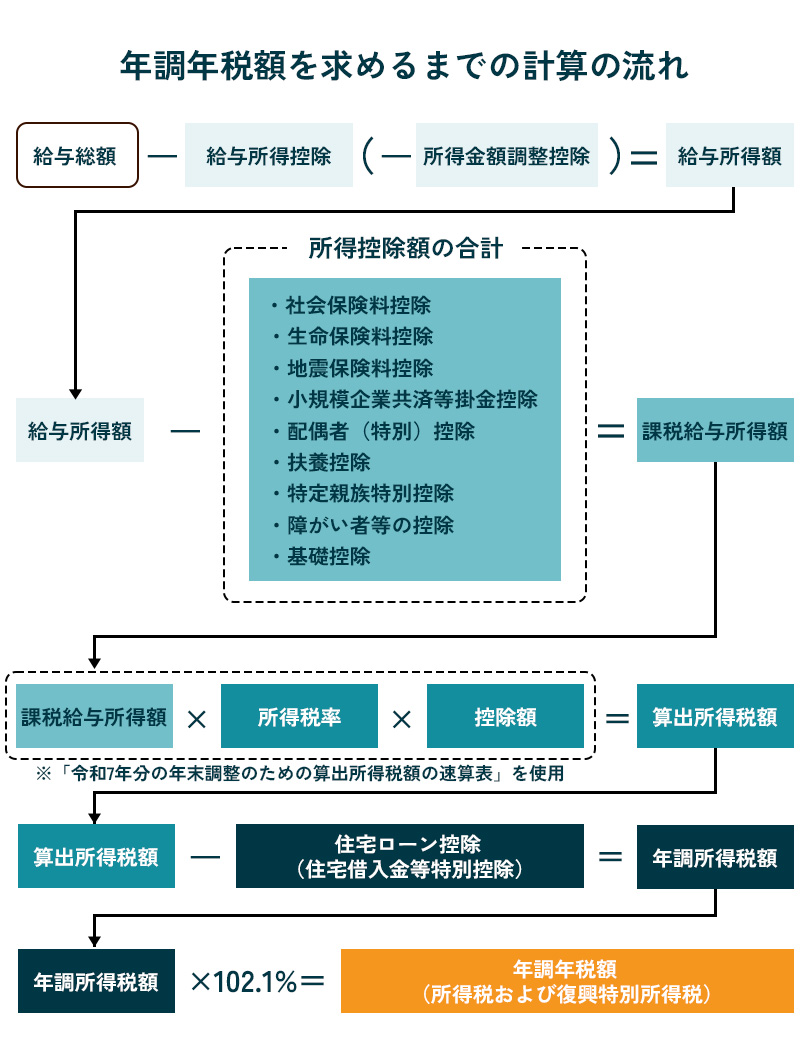

年末調整の計算は以下の7ステップで行います。

①給与総額、支払った社会保険の総額、天引きされていた源泉徴収額の合計を出す、②給与所得控除を差し引く、③所得金額調整控除を算出して差し引く、④保険料などの控除を差し引き、所得税額を算出する、⑤住宅ローン控除を差し引く、⑥年調年税額を算出する、⑦最後に、すでに天引きされていた源泉徴収額との差額を求める。

各ステップを分かりやすく解説していきますね。

①年間の給与総額・社会保険料・源泉徴収税額を算出する

まずは、1年間に支払った給与や賞与、給与から天引きした社会保険料、源泉徴収税額の合計を算出します。ここで注意したいのは、通勤交通費や立替経費などの「非課税手当」は給与総額に含めないという点です。

また、年の途中で転職してきた従業員がいる場合は、前職の源泉徴収票を提出してもらい、現在の会社の分としっかり合算して年間の給与の総額を算出してください。

前職の資料回収が遅れて頭を悩ませることも多いですよね。入社時に必ず提出してもらう運用にしたり、年末調整の実施前に、早めに従業員に提出を依頼したりするのがおすすめです。

②給与所得控除を差し引き、給与所得額を算出する

次に、年間の給与総額から給与所得控除額を差し引き、給与所得額を算出します。会社員にとっての経費のようなものですね。令和8年度の税制改正により、給与所得控除の最低保障額は65万円から69万円に引き上げられました。

さらに、給与収入220万円以下の方については、令和8年分および令和9年分の特例措置として5万円が加算され、最低保障額は74万円となります。最新の控除額は下の表をご覧ください。

また、子育て世帯や特別障害者の方で「所得金額調整控除」の対象となる場合は、その分も差し引きます。計算式は「給与総額-給与所得控除額(-所得金額調整控除)=給与所得額」となります。

| 年間の給与等の収入金額 | 給与所得控除額 |

|---|---|

| ~2,200,000円以下 | 740,000円 |

| 2,200,000円超~3,600,000円以下 | 収入金額×30%+80,000円 |

| 3,600,000円超~6,600,000円以下 | 収入金額×20%+440,000円 |

| 6,600,000円超~8,500,000円以下 | 収入金額×10%+1,100,000円 |

| 8,500,000円超 | 1,950,000円(上限) |

③所得控除額を差し引き、課税給与所得額を算出する

先ほどまでのステップで算出した給与所得額から、従業員個人の生活事情に応じた「所得控除」を差し引き、「課税給与所得額」を求めます。実務で特によく目にする所得控除には次のようなのがあげられます。

- 社会保険料控除や小規模企業共済等掛金控除

- 生命保険料控除・地震保険料控除

- 基礎控除

- 配偶者控除、扶養控除

これらを正しく反映することで最終的に算出せれる税金を適正に抑えることができます。なお、令和8年度の税制改正により、扶養親族等の所得要件も緩和されておりますので年末調整の際はご注意ください。

ご自身や従業員の保険等の支払関係、家族関係などについて漏れなく正確に把握・報告することが肝心です。

④課税給与所得額から所得税額を算出する

課税給与所得額が確定したら、その金額に応じて該当する所得税率を掛けた後、税額控除を差し引き、所得税額を算出します。

計算式は課税給与所得額×所得税率-控除額=算出所得税額です。日本の所得税は「超過累進税率」を採用しており、所得が高いほど税率が5%から45%まで段階的に上がる仕組みになっています。

詳しくは下の速算表をご確認ください。なお、計算の基礎となる課税給与所得額は「1,000円未満切り捨て」で行う点にご注意くださいね。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,950,000円以下 | 5% | 0円 |

| 1,950,000円超~3,300,000円以下 | 20% | 427,500円 |

| 3,300,000円超~6,950,000円以下 | 23% | 636,000円 |

| 6,950,000円超~9,000,000円以下 | 33% | 1,536,000円 |

| 18,000,000円超~18,050,000円以下 | 40% | 2,796,000円 |

※令和7年度分の年末調整のための速算表です。令和8年度分については最新の情報を参照ください。

※課税給与所得金額が18,050,000円を超える場合は、年末調整の対象になりません。

⑤住宅ローン控除額を差し引く

住宅ローンを利用してマイホームを購入した従業員がいる場合、算出所得税額から住宅ローン控除額(住宅借入金等特別控除)を直接差し引きます。住宅ローン控除は算出そのものを減らせるため非常に節税効果が高い制度です。

ただし、年末調整でこの控除を申告できるのは「2年目以降」の方のみです。1年目については、キークレアでもよくご相談を受けますが、従業員様ご自身で確定申告を行っていただく必要がありますので、お間違えのないようご案内ください。

⑥復興特別所得税を加算し年調年税額を算出する

次に、住宅ローン控除まで考慮して算出した所得税額に「復興特別所得税」を加算して、最終的な「年調年税額」を求めます。計算式は年調所得税額×102.1%=年調年税額(100円未満切り捨て)です。

復興特別所得税は、東日本大震災の復興財源を確保するために導入された税金で、所得税を納めるすべての納税者が対象となります。

なお、令和8年度税制改正により、令和9年1月以降からは「防衛特別所得税」が創設されることになりました。これにより付加税の内訳は、防衛特別所得税1%、復興特別所得税1.1%となりました。

税金の名目は分かれますが、改正前後で合計の税率2.1%に変更はないため、源泉徴収の計算実務に影響はありません。また、この改正に伴い、復興特別所得税の課税期間は令和29年(2047年)まで延長されていますので、今後も忘れずに2.1%分を上乗せして計算してくださいね。

⑦源泉徴収税額と年調年税額の差分を算出する

最後に、毎月天引きしてきた「源泉徴収税額の合計」と、今回算出した「年調年税額」を比較して、過不足金を計算します。

- 年調年税額が源泉徴収税額より少ない場合:本来収めるべき税額以上に給与から天引きされている状態ですので、払いすぎていた差額を還付金として従業員に返します。

- 年調年税額が源泉徴収税額より多い場合:納めるべき税金が不足している状態ですので、その差額を従業員から追加徴収します。

この過不足金の精算業務は一般的に12月の最終給与や賞与と合わせて行われることが多く、実務担当者様にとっては1年で最も忙しく、かつ達成感のある瞬間ではないでしょうか。

従業員様にとっては、還付金が戻ってくる非常に嬉しいタイミングでもありますし、何より正確な計算結果は会社に対する信頼に直結します。

年末調整の過不足とは?税理士・司法書士・社労士・財務会計・会計・不動産・カンボジア

キークレアグループ一丸となって支援いたします!

092-406-6736

092-406-6736

受付時間:8:30-17:30 / 定休日:土・日・祝日

【シミュレーション】年末調整の計算例

年末調整の計算は、従業員の収入や家族構成、適用される控除によって大きく結果が変わります。ここでは、3つのケースを想定し、具体的な計算シミュレーションをご紹介します。

従業員の合計収入や、適用される控除によって計算方法、税額が変わることが実感していただけるのではないでしょうか。

年の途中に入社した独身者の場合 年の途中に転職してきた独身者(年収400万円)のケースです。

年の途中に入社した独身者の場合

ケース1:年の途中で転職した方

- 年間の給与額: 400万円(前職分を含む)

- 源泉徴収税額: 約11万円

- 社会保険料: 約60万円

転職者の場合、今現在所属している会社の給与だけでは1年間の収入として正しい計算ができません。中途入職者がいる場合は、必ず前職の源泉徴収票を提出してもらい、給与総額や源泉徴収額、社会保険料をすべて合算して計算することを忘れないようにしましょう。

まず、給与額から社会保険料控除約60万円、給与所得控除124万円、基礎控除104万円を差し引くと、課税される所得金額は112万円になります。

対応する税率は5%のため、年調年税額は約5~6万円となります。 結果として、源泉徴収額約11万円との差額により、約5~6万円が還付される見込みです。

収入なしの配偶者と15歳の子供がいる既婚者の場合

ケース2:収入のない配偶者と15歳の子どもが1人いる方

- 年間の給与額: 600万円

- 源泉徴収税額: 約20万円

- 社会保険料: 約90万円

- 生命保険料控除額: 8万円

15歳の子どもは扶養控除の対象外(16歳以上が対象)となるため、計算の際には注意が必要です。

まず、給与額から社会保険料控除約90万円、給与所得控除164万円、基礎控除67万円、配偶者控除38万円、生命保険料控除8万円を差し引くと、課税される所得金額は約233万円になります。対応する税率は10%のため、年調年税額は約23万円となります。

結果として、源泉徴収額約20万円との差額により、約3万円が追加徴収される見込みです。

なお、16歳未満の扶養家族は所得税の控除対象外ですが、住民税の計算に関わってくるため漏れなく記載しましょう。

6歳の子供がいるひとり親の場合

ケース3:ひとり親で6歳の子どもが1人いる方

- 年間の給与額: 500万円

- 源泉徴収税額: 約15万円

- 社会保険料: 約75万円

ひとり親控除は、未婚や死別・離婚により一人で子どもを育てている方が対象で、要件を満たせば35万円の所得控除が受けられます。なお、6歳の子どもは扶養控除の対象外です。

まず、給与額から社会保険料控除約75万円、給与所得控除144万円、基礎控除104万円、ひとり親控除35万円を差し引くと、課税される所得金額は142万円になります。対応する税率は5%のため、年調年税額は約7万円となります。

結果として、源泉徴収額約15万円との差額により、約8万円が還付される見込みです。これはひとり親にとって非常に大きな支援となります。

年末調整の計算に必要な書類

正確な計算を行うためには、必要な書類を漏れなく集めることが大切です。

一般的に従業員の皆様に準備・提出していただく主な書類は以下の通りです。

従業員から提出してもらう主な書類

- 給与所得者の基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書

- 給与所得者の扶養控除等(異動)申告書

- 給与所得者の保険料控除申告書

- 生命保険料や地震保険料などの控除証明書(原本)

- 給与所得者の住宅借入金等特別控除申告書(※2年目以降の方)

- 前職の源泉徴収票(※年の途中で入社された方)

また、会社側でも、1年間の給与や賞与、天引きした社会保険料の記録が正しく反映された給与台帳を準備しておく必要があります。

回収漏れがないよう、余裕を持ったスケジュールで準備を進めましょう。

年末調整の準備はいつから始める?年末調整の計算で押さえておきたいポイント

計算の実務を担う皆様が、ミスなく年末調整を終えるために大切な3つのポイントをしっかり押さえておきましょう。

-

正確な端数処理を行う

給与所得控除後の金額は「1円未満切り捨て」、算出所得税額の計算の基礎となる課税所得は「1,000円未満切り捨て」など、段階ごとに細かい端数処理のルールがあります。 -

扶養控除の人数変更に注意する

子供の就職などで扶養親族が減ると控除額が下がり、逆に追加で所得税の納付が必要になる場合があります。年の途中の変更がないか必ず確認しましょう。 -

控除漏れを防ぐ

キークレアでもおすすめしていますが、チェックリストを作成し、適用できる控除が正しく反映されているか確認する体制を整えることで、計算ミスを大幅に防げます。

年末調整の計算に関するQ&A

年末調整の計算を間違えたらどうなりますか?

どれほど細心の注意を払っていても、複雑な計算の中でミスが起きてしまうことはありますよね。万が一誤りが見つかった際は、不足分や過剰分を調整する精算が必要になります。

翌年の1月末までなら社内の「再年末調整」でスムーズに対応できますが、この期限を過ぎると、従業員様ご自身に確定申告の手間をかけてしまうことになりかねません。

ミスに気づいたときは早めに対応し、日頃からダブルチェックを取り入れるなど、皆様が無理なく正確に進められる工夫をしていけると安心ですね。

一つひとつの正確な処理が、社内の信頼を守る大きな力になります。キークレアも皆様と一緒に、より良い体制づくりを目指していきたいと考えています。

年末調整の計算を税理士に依頼する場合の費用はいくらですか?

税理士に年末調整の計算をアウトソーシングする場合、経営者様や担当者様が一番気になるのは、やはり「どれくらいの費用がかかるのか」という点ですよね。

一般的な相場としては基本料金に加えて従業員数に応じた従量課金となります。

- 基本料金:10,000円~30,000円程度

- 従業員1名あたりの料金:1,000円~3,000円程度

税理士に依頼することで、複雑な法改正への対応や細かな計算業務から解放され、本来のコア業務に集中できるという大きなメリットがありますよ。

年末調整を税理士に依頼した場合の費用はいくら?年末調整の計算でお困りの方はキークレア税理士法人へご相談ください!

いかがでしたでしょうか。年末調整は、毎年のように変わるルールへの対応や、全従業員の膨大な書類チェック、そして1円単位の緻密な計算が求められる、神経を使う大変な業務ですよね。

12月はどの企業様にとっても繁忙期ですが、その貴重なリソースが年末調整という膨大な集計作業に奪われてはいませんか?本来、管理部門の皆様が注力すべきは、経営判断を支える数字の分析や、次年度に向けた組織戦略の立案のはずです 。

この煩雑な計算業務をキークレアへアウトソーシングすることで、社内の生産性向上はもちろん、バックオフィスのDX推進にもつながります。

私たちは単なる計算代行業者ではなく、貴社の管理部門をより強く、効率的な組織へと変革するパートナーです。

毎年の手作業による負担から解放され、より付加価値の高い業務へ時間をシフトしませんか。

キークレアが、貴社の成長をバックオフィスから力強く支えます。

SUPERVISION監修税理士

キークレア税理士法人 代表税理士三嶋 泰代(Mishima Yasuyo)税理士登録番号:118087

福岡県立修猷館高校卒業後、西南学院大学経済学部経済学科へ入学。

大学卒業後、福岡にある2つの大手税理士事務所に勤務する。

その後、2012年に独立。税理士法人、財務会計コンサルティング株式会社、クラウド会計株式会社、行政書士法人、社会保険労務士法人、不動産株式会社、Keycrea KHM Tax & Accounting Co.,Ltd.の7社からなるグループの代表として、企業を支援している。