決算書とは?

種類は何がある?見方や用途なども解説

目次

法人や個人事業主は、1年間の事業年度が終わると決算報告書(決算書)を作成いたします。

決算書は会社の財政状態や経営成績を把握するための重要な書類です。決算書には様々な種類があり、それぞれ内容や作成目的が異なります。本コラムでは、決算書の具体的な種類や内容と、決算書の目的につきまして、わかりやすく解説していきます。

決算書とは

決算書とは、通称であり、「決算報告書」とも呼ばれています。

決算書の正式名称には、「財務諸表」と「計算書類」があり、2つの違いは法律によるものです。

財務諸表とは、金融商品取引法の対象になる企業の決算書を指します。

計算書類とは、会社法の対象になる企業の決算書を指します。

決算書は、事業年度を終えた時点で作成し、税務署へ提出する必要があります。法人では決算書の作成が法律で義務付けられているのに対し、個人事業主の場合、決算書が必要なのは確定申告が青色申告の場合のみです。

また、法人の場合、会計年度ごとに作成が必要で、4月から3月末の1年を会計年度としている会社が多いですが、決算月を何月にしても問題ないのに対し、個人事業主の場合、1月から12月の1年間を会計年度とすることが定められているのが特徴です。

財務諸表と計算書類の違いや、個人事業主の決算書につきましては、以下のリンク先にて、わかりやすく解説しております。

決算書にはどのような役割がある?

決算書の役割には、内部で活用する役割と、外部で活用される役割と、大きく2点あります。

まず、会社内部では自社の経営成績や財政状態の把握に使われます。更に財務分析を実施することで、会社の状態をより正確に把握することができます。

次に、外部報告用では、第一に税務署への確定申告に利用されます。第二に会社の成績表として、銀行など金融機関への融資審査にも活用されます。第三に株式会社の場合、会社の所有者である株主や、投資家、債権者などの利害関係者への報告し、株主の承認を得なければなりません。株式市場に上場している会社の場合、決算書は公開されます。

決算書の種類

| 法令 | 会社法 | 法人税法 | 金融商品取引法 |

|---|---|---|---|

| 名称 | 決算報告書 | 決算報告書 | 有価証券報告書 |

| 作成対象 | 法人すべて | – | 上場会社等 |

| 決算書の種類 |

|

– | – |

| 提出先 | 株主総会など | – | – |

決算書には、一般的に、「貸借対照表」「損益計算書」「キャッシュフロー計算書」「株主資本等変動計算書」「個別注記表」という5つの書類があります。

これらを簡単に説明すると、以下のようになります。

- 貸借対照表…期末時点における、会社の財政状態を表したもの。

- 損益計算書…会計年度中の、会社の経営成績を表したもの。

- キャッシュフロー計算書…会計年度中の、資金の状況を表したもの。

- 株主資本等変動計算書…会社の純粋な価値を表す「純資産」の変動事由を表したもの。

- 個別注記表…上記の決算書に関する補足情報を記載したもの。

同じ「決算書」でも、法律の要請から提出すべき書類が異なります。

| 法令 | 会社法 | 金融商品取引法 | 税法 |

|---|---|---|---|

| 名称 | 計算書類 | 財務諸表 | 計算書類等 |

| 作成対象 | 上場・非上場 | 上場 | 上場・非上場 |

| 決算書の種類 |

|

|

|

上場会社の場合、中小企業に比べて、多くの株主や投資家などのステークホルダーを抱えております。

そのため、会社の決算書(財務諸表)は、より正確に、より多くの情報を提供する必要があり、作成された決算書は公共の縦覧に供されることとなります。

特に重要な「財務三表」

決算書は主に「貸借対照表」「損益計算書」「キャッシュ・フロー計算書」の3つの表から構成されます。

これらは、一般に「財務三表」と呼ばれ、決算書の中でも特に重要とされております。この「財務三表」からは会社が「どのくらい資産や借金があるか」「どのくらい儲かっているか」「どのようにお金を手に入れてどのように使ったのか」が分かります。

| 貸借対照表 | 期末時点における、会社の財政状態を表したもの。 |

|---|---|

| 損益計算書 | 会計年度中の、会社の経営成績を表したもの。 |

| キャッシュ・フロー計算書 | 会計年度中の、資金の状況を表したもの。 |

「決算書の見方」につきましては、別のコラムで解説しておりますので、是非ご参照ください。

計算書の正しい見方とは?初心者でも身に付く基礎知識貸借対照表

概要

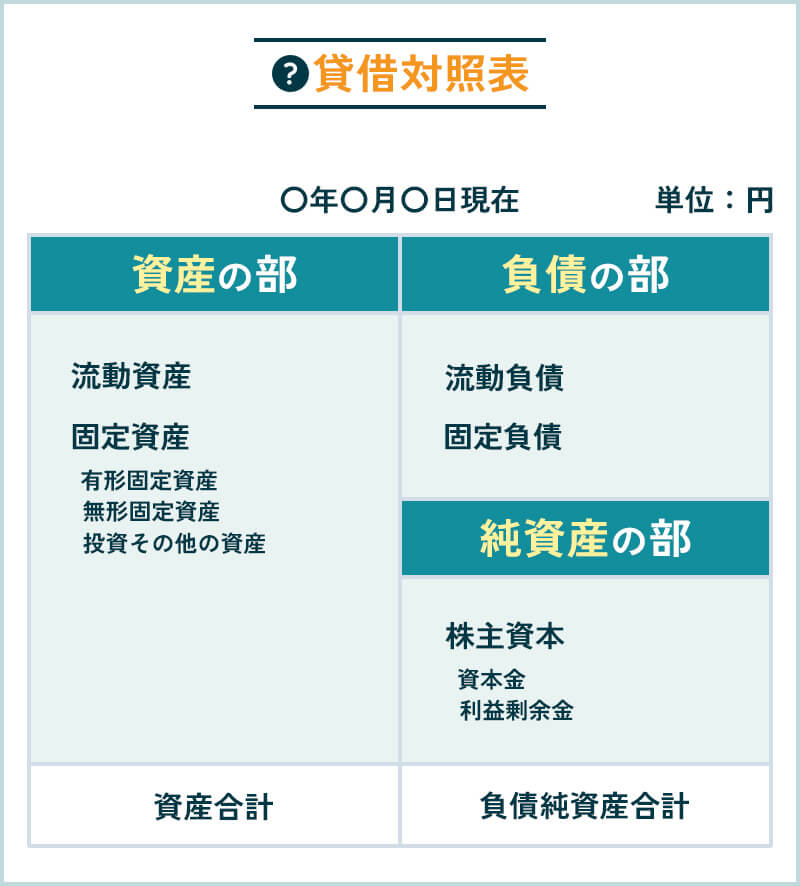

貸借対照表とは、期末時点における、会社の財政状態を表したもので、「資産の部」、「負債の部」、「純資産の部」から構成されております。「BS」(Balance Sheet)と呼ばれることもあります。

- 資産…貸借対照表の左側に記載される、会社の持つプラスの財産の事です。(例:現金預金、売掛金、建物など)

- 負債…貸借対照表の右上側に記載される、会社の持つマイナスの財産の事です。(例:買掛金、借入金など)

- 純資産…資産から負債を差し引いた差額で、会社の純粋な価値を表すものです。(例:資本金など)

何が読み取れるのか

貸借対照表は、会社の財産の状況を表すものですが、もうひとつの見方として、資金調達とその使い道を表すという事です。

貸借対照表の右側は「資金調達」パート、左側は「使い道」パートに分かれます。具体的には、負債は「他人から調達した資金」、純資産は「自社で調達した資産」であり、それをどのように使ったのかが「資産」となるのです。

| 資産 | 貸借対照表の左側に記載される、会社の持つプラスの財産の事です。 |

|---|---|

| 負債 | 貸借対照表の右上側に記載される、会社の持つマイナスの財産の事です。 |

| 純資産 | 資産から負債を差し引いた差額で、会社の純粋な価値を表すものです。 |

損益計算書

概要

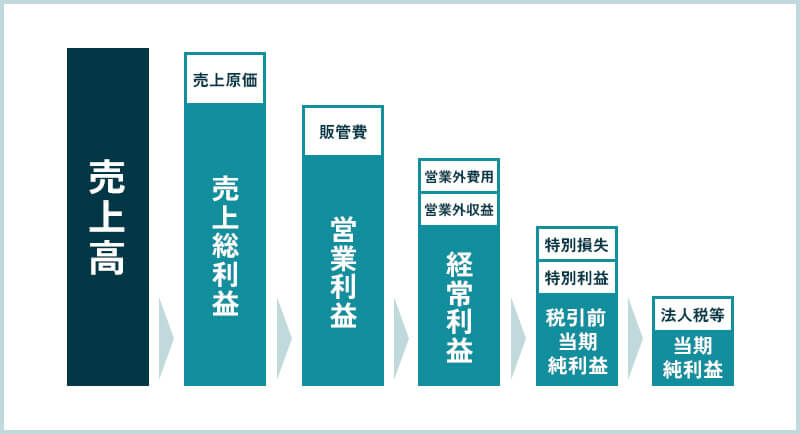

損益計算書とは、会計年度中の、会社の経営成績を表したもので、収益から費用を引いて利益を出します。利益には様々な種類があります。「PL」(Profit and Loss Statement)と呼ばれることもあります。

利益は各段階に5つあり、その意味も異なります。

何が読み取れるのか

- 売上総利益…主力となる商品やサービスの提供で得た対価(売上高)から、それを生み出すためだけにかかった費用を差し引いた利益で、「粗利」とも呼ばれます。

- 営業利益…売上総利益から、売上を上げるために必要不可欠な営業活動にかかった費用を差し引いた利益で、会社の本業の稼ぐ力を表す、重要な利益のひとつです。

- 経常利益…本業で稼いだ利益から、本業以外の活動(例えば投資や借入など)にかかる損益を反映させた利益で、企業の経営全体を評価する指標となります。これも、会社の経営全体の稼ぐ力を表す、重要な利益のひとつといえるでしょう。

- 税引前当期純利益…経常利益に、臨時的に発生した損益を加味した利益となります。

- 当期純利益…税金を支払った後の、最終的な会社の利益です。

| 利益の区分 | 計算方法 |

|---|---|

| 売上総利益 | 売上高-売上原価 |

| 営業利益 | 売上総利益-販売費および一般管理費 |

| 経常利益 | 営業利益+営業外収益-営業外費用 |

| 税引前当期純利益 | 経常利益+特別利益-特別損失 |

| 当期純利益 | 税引前当期純利益-法人税等 |

キャッシュ・フロー計算書

概要

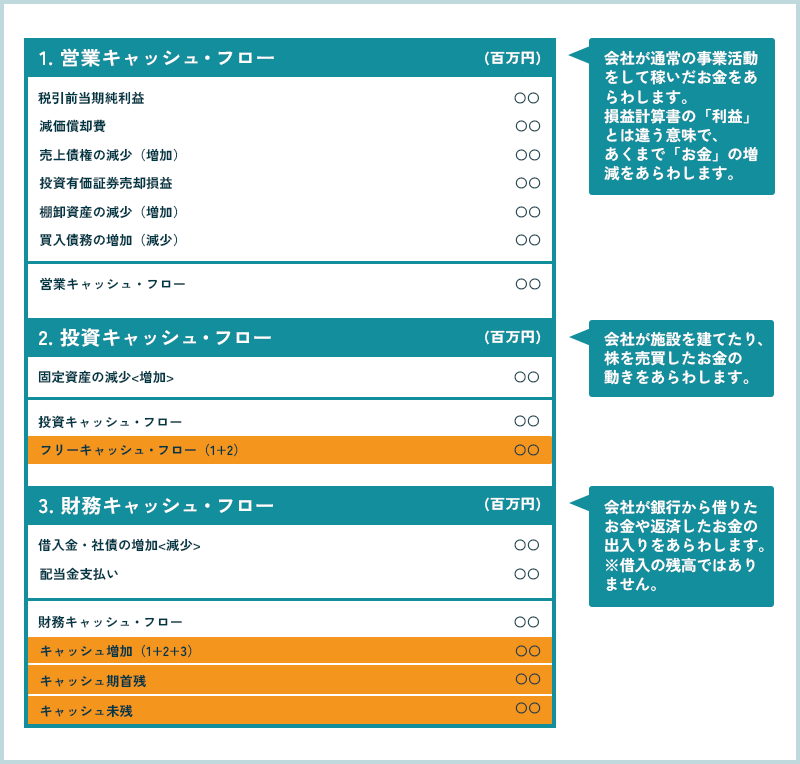

キャッシュフロー計算書とは、会計年度中の、資金の状況を表したもので、「営業活動によるキャッシュフロー」、「投資活動によるキャッシュフロー」、「財務活動によるキャッシュフロー」から構成されております。「CF」(Balance Sheet)と呼ばれることもあります。直接法と間接法の2種類の作成方法があり、間接法が一般的です。

何が読み取れるのか

損益計算書では、収益と費用の差額で利益を算出するのに対し、キャッシュフロー計算書は実際の資金の出入りを示すものです。

- 営業活動によるキャッシュフロー

主たる営業活動によるキャッシュの増減を示します。このキャッシュフローは本業により獲得した資金をあらわすため、プラスであることが望ましいです。 - 投資活動によるキャッシュフロー

設備投資や金融商品への投資によるキャッシュの増減を示します。積極的に投資活動を実施していると資金が出ていくため、マイナスであることが望ましいとされております。但し、投資をすればよいというものではなく、営業活動によるキャッシュフローの増加の範囲内で収まっているかがひとつのチェックポイントとなります。 - 財務活動によるキャッシュフロー

財務活動(資金調達)により生じたキャッシュの増減を示します。借入よりも返済が進めば、資金が出ていくため、マイナスであることが望ましいとされております。但し、過度な返済は企業の資金繰りを悪化させるため、計画的な返済が大切です。

| 営業キャッシュ・フロー | 主たる営業活動によるキャッシュの増減を示します。 |

|---|---|

| 投資キャッシュ・フロー | 設備投資や金融商品への投資によるキャッシュの増減を示します。 |

| 財務キャッシュ・フロー | 資金調達により生じたキャッシュの増減を示します。 |

財務三表以外の決算書

これまで、「財務三表」に絞って解説してきましたが、他の決算書にも重要な情報が記載されております。

これ以降は、残りの「株主資本等変動計算書」と「個別注記表」について説明していきたいと思います。

株主資本等変動計算書

株主資本等変動計算書とは、会社の純粋な価値を表す「純資産」の変動事由を表したもので、株主資本の各項目の変動したお金の動きや変動した原因を把握できる決算書です。具体的には、新株の発行による資金調達や、配当金の支払いに関する記載などがなされます。SS(Statements of shareholders’ equity)と呼ばれることもあり、合同会社では「社員資本等変動計算書」と呼ばれます。

個別注記表

個別注記表とは、決算書に関する補足情報を記載したもので、決算書を見ただけではわからない情報を、決算書利用者に提供するものです。例えば、会計の世界では、ある事象が発生したとき、複数の会計処理を認めていることがあります。その時、会社はどの会計処理を選択しているのか、説明する必要があります。また、決算日後に、重大な損失を被る可能性が高い事象がわかっていれば、この情報も提供する必要があります。

このように個別注記表からは、数値だけでは読み取れない、会社の方針や経営に重要な影響を及ぼす情報などを提供するために必要となるのです。

税理士・司法書士・社労士・財務会計・会計・不動産・カンボジア

キークレアグループ一丸となって支援いたします!

092-406-6736

092-406-6736

受付時間:8:30-17:30 / 定休日:土・日・祝日

決算書を作成する流れ

ここまで、5種類の決算書の内容について、解説してきました。では、この決算書はどのように作られるのでしょうか。大まかな流れは以下の通りです。

- 当年度分の記帳を行う。

- 決算整理仕訳を行う。

- 仕訳した勘定科目ごとに総勘定元帳に転記する。

- 試算表を作成する。

- 決算書を作成する。

- 各種税金の申告書の作成・納税を行う。

以下のコラムで、詳しくご説明しておりますので、ご参照ください。

法人の決算書の作成方法|基礎知識から作り方のポイントまでわかりやすく解説決算書の作成は税理士のサポートがおすすめ!

必要な決算書を正確に作成し、税務申告まで完了するのは容易な事ではありません。

大変な手間と時間がかかるのはもちろん、税金の計算は複雑で、専門的な知識が必要不可欠です。

中途半端な知識で間違った決算書を作成して税金の申告をした場合、多くの時間と労力を費やしたにもかかわらず、税務署の調査が入りミスを指摘された場合、追加で納税の必要が発生する恐れがあります。

私たち専門家にお任せいただければ、スピーディーかつ正確な決算書の作成が可能となり、かつ、税金の計算も間違いなくできるというメリットがあります。

会計や税務に係る慣れない煩雑な手続きを専門家に任せることで、本業に専念する時間を捻出できるという事は非常に有意義であると考えます。

税理士に決算を依頼するメリットなどを解説

決算書の作成・財務分析はキークレアにお任せ下さい

キークレア税理士法人には、経験豊富な会計・税務担当者が多数在籍しております。また、決算書作成を効率化できるクラウド会計導入支援も行っております。正確かつスピーディーに決算書を作成するだけでなく、申告業務もサポートいたします。

また、弊社グループには財務コンサルティング法人があります。会社の現状を踏まえて、財務分析を実施して、より正確に会社の強みや弱みを数値という裏付けをもってご説明いたします。

更に、今後の会社のビジョン達成に向けた資金繰りのサポート体制も充実しております。私たちキークレアグループは税理士法人を中心に多様な分野のプロフェッショナルが在籍していることが大きな強みです。

決算書に関するQ&A

決算書はいつまでに作成すればいいですか?

大原則として、法人税や消費税は、決算日の2か月以内に申告しなければなりません。

しかし、これには例外があります。会社法上、事業年度終了の日から3か月以内に株主総会を実施すればよいとなっております。株主総会は決算書承認の場でもありますので、その承認があるまで、決算書は確定できないという事になります。

そのため、定款により、株主総会の開催日を「事業年度終了の翌日から3ヶ月以内」と定めている場合、法人税の申告期限を1ヶ月延長することができます。(但し、事前に申告期限の延長の特例の申請が必要です。)なお、この特例は消費税は対象外となりますので、ご注意ください。

銀行へ融資申込をする際、決算書はどこまで渡せばよいですか?

法人にとって、資金(キャッシュ)は「血液」と同じです。血液が全身を巡らなければ人は死んでしまうように、会社はキャッシュが回り続けなければ、倒産するリスクが大きく上昇します。

その為、銀行から融資を受かられるかどうかは非常に重要なポイントになってきます。そこで、銀行から融資を受ける際に提出すべき書類につきまして、解説いたします。

銀行から融資を受ける際、これまでの業績や今後の事業計画も大切ですが、「銀行から信用を得る」という事もとても大切な事です。

そのため、税務申告で税務署へ提出した決算書はすべて提出するようにしましょう。

【法人】

- 貸借対照表

- 損益計算書

- 株主資本等変動計算書

- 個別注記表

- 勘定科目明細書

- 法人事業概況説明書

- 法人税申告書(別表含む)

- 消費税申告書

【個人事業主】

- 確定申告書

- 決算書

- 開業届

- 事業計画書

- 資金繰り表

- 決算書の補足資料(試算表や資産の内訳明細)

決算書に関してご不明な点があれば、一度キークレア税理士法人にご相談下さい。

このように、決算書を読み解くことで、会社の経営状況を把握することができます。しかしながら、正確に会社の状況を把握するためには、正確な決算書の作成が不可欠となります。決算書の作成や分析で不明点があれば、専門家である税理士に相談ください。

キークレアグループには経験豊富な会計や税務の担当者が数多く在籍しております。また、グループ傘下に社労士法人、行政書士法人など、7法人あり、会計・税務以外にイレギュラーな問題が発生した時にも、ワンストップで対応可能です。

SUPERVISION監修税理士

キークレア税理士法人 代表税理士三嶋 泰代(Mishima Yasuyo)

福岡県立修猷館高校卒業後、西南学院大学経済学部経済学科へ入学。

大学卒業後、福岡にある2つの大手税理士事務所に勤務する。

その後、2012年に独立。税理士法人、財務会計コンサルティング株式会社、クラウド会計株式会社、行政書士法人、社会保険労務士法人、不動産株式会社、Keycrea KHM Tax & Accounting Co.,Ltd.の7社からなるグループの代表として、企業を支援している。