【初心者必見】損益計算書の書き方・見方を分かりやすく解説

目次

損益計算書は、企業の一定期間における経営成績を示す重要な財務諸表のひとつです。

損益計算書には基本的な形式である「勘定式」と、決算書など外部向けの資料形式である「報告式」の2つの書き方があり、それぞれの特徴を理解することが損益計算書の正確な作成に重要です。

本コラムでは、それぞれの概要と書き方について解説いたします。

損益計算書とは

損益計算書(P/L)とは、企業や個人事業主の一定期間における収益と費用をまとめた財務諸表で、経営成績を把握するための重要な書類です。

「収益-費用=利益」という構成から成り、本業でどれだけ稼いだか、どのような費用が発生したか、最終的な利益はいくらかといった情報を把握できます。

「財務三表」とは損益計算書・キャッシュフロー計算書・貸借対照表を指し、企業の財務状況を総合的に理解するために重要です。

貸借対照表は一定時点での資産・負債・純資産の状態を表すのに対し、損益計算書は一定期間の経営成績を示すのが大きな違いです。個人事業主は確定申告などの際に損益計算書を作成します。

青色申告決算書や収支内訳書などで同様の内容を確認でき、事業の収益性や経費の管理状況の把握・適切な経営判断を行うことが可能になります。

損益計算書から分かる5つの利益

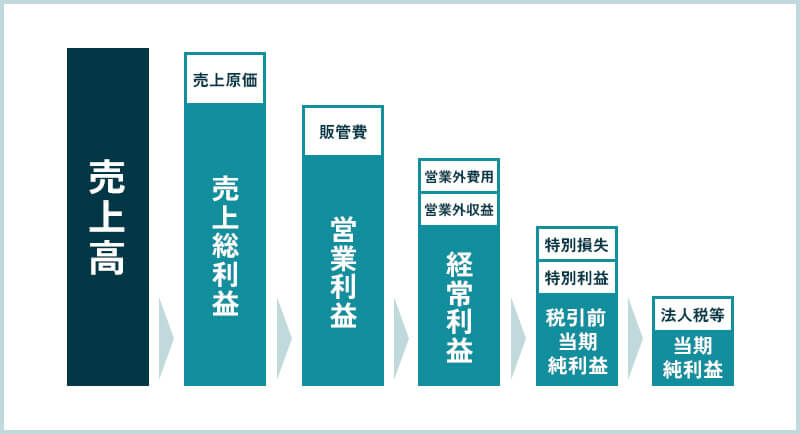

損益計算書では、会社の活動による利益を「売上総利益」「営業利益」「経常利益」「税引前当期純利益」「当期純利益」の5つに分けて示します。

これにより、企業が本業・財務活動・特別な取引といった、どのような活動でどれだけの利益を上げたかを分析でき、経営状況や課題を明確に把握することができます。

| 売上総利益 | 売上高-売上原価:経営が上手くいっているかどうかのおおよその目安 |

|---|---|

| 営業利益 | 売上総利益-販管費:本業で稼ぎだした利益 |

| 経常利益 | 営業利益-営業外損益:企業活動の総合的な収益力 |

| 税引前当期純利益 | 経常利益+特別利益-特別損失 |

| 当期純利益 | 税引前当期純利益-法人税等:企業の最終利益 |

損益計算書には2種類の書き方がある

損益計算書には「勘定式」と「報告式」の2つの形式があります。勘定式は左右に項目を分けるT字型で、最も基本的な形式です。一方、報告式は上から順に項目を並べる形式です。

利益の流れを視覚的に理解しやすくするため、企業の決算報告書などの外部向け資料で一般的に用いられます。

| 勘定式 | 右側に収益、左側に費用・利益を計上する方式 |

|---|---|

| 報告式 | 上から下に各収益から各費用を差し引き、各段階利益を計上する方式 |

損益計算書の書き方【勘定式】

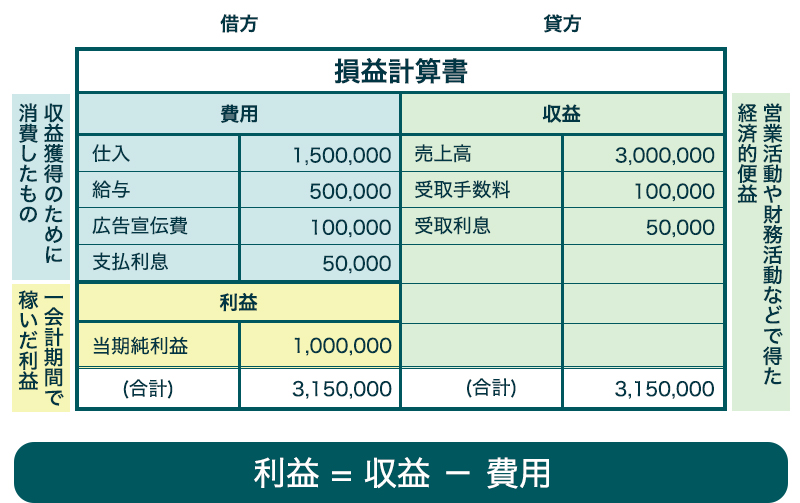

勘定式の損益計算書は、T字型を左右に分け右側に「収益」、左側に「費用」と「利益」を記載する形式です。

この形式は外部に公開される決算書としてはあまり使用されませんが、各費用項目が詳細に記載されるため、経営分析や内部管理に非常に役立ちます。

費用関係の理解・改善点の発見のしやすさが特徴です。以降では、勘定式の具体的な作り方や記載のポイントについて解説いたします。

①日々の取引を仕訳する

事業年度に分けて日々の取引の仕訳を行います。これにより、期間ごとの正確な業績を把握することができます。仕訳帳には、取引が発生した年月日、発生した費用(借方)や発生した収益(貸方)の金額、取引の実態を表すのに適切な勘定科目、および取引の内容を記載します。

後の財務諸表作成につなげるためにも、記載事項に事実と相違がないこと、借方・貸方の金額を一致させることが大切です。

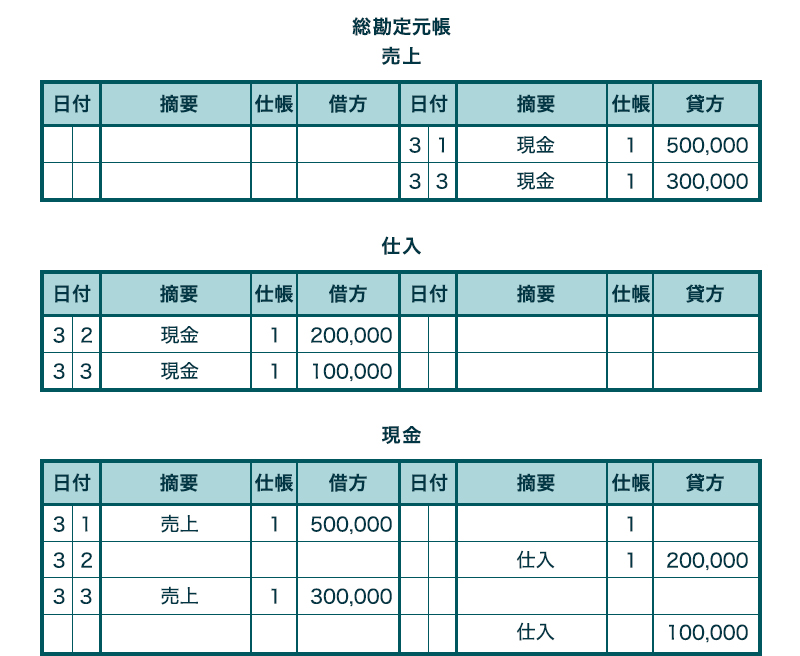

②総勘定元帳に転記する

仕訳帳に記録した取引の内容は、総勘定元帳に転記することで、勘定科目ごとの残高管理が可能になります。

総勘定元帳では、勘定科目ごとにページを設け、取引が発生した年月日、借方・貸方の金額、相手勘定科目、摘要などを記入し、残高の推移を明確に把握します。

転記の際は仕訳帳の「元帳」欄に対応する元帳ページを記載し、転記ミスや漏れを防ぐため転記後は二重で確認を行います。

転記ミスや漏れがあると、最終的な試算表や決算書に誤りが生じるため、記録内容の正確さと見直しが重要です。これにより正確な帳簿管理が可能となり、経理業務の信頼性の向上にもつながります。

③試算表を作成する

試算表は、仕訳帳や総勘定元帳の内容をもとにすべての勘定科目を集計し、帳簿が正確に記録されているかを確認するために作成します。

試算表には主に「合計試算表」「残高試算表」「合計残高試算表」の3つの形式があり、以下の画像は合計残高試算表の例です。

この形式では、各勘定科目について一定期間における取引の合計額と、借方・貸方の差額の残高が記入されます。

最終行には、残高および全科目の合計の総額が記載され、必ず借方と貸方が一致するようになっています。試算表を作成する際は、転記ミスや計算ミスに注意し、数値の整合性を丁寧に確認することが重要です。

| 合計試算表 | 総勘定元帳の各勘定の借方・貸方の合計金額を集計した表 |

|---|---|

| 残高試算表 | 各勘定の借方と貸方の残高を集計した表 |

| 合計残高試算表 | 合計試算表と残高試算表を1つにまとめたもの |

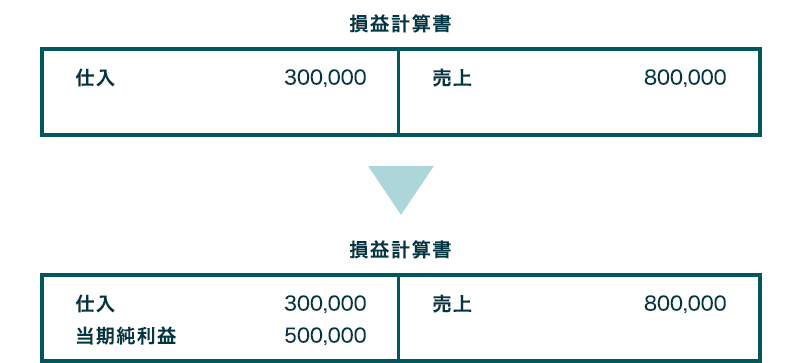

④損益計算書を作成する

試算表の借方と貸方の合計金額が一致し、帳簿の整合性が確認できた段階で損益計算書を作成します。

まず、試算表の勘定科目から「収益」と「費用」に該当する項目を抽出し、収益は貸方に、費用は借方に損益計算書に記入します。

貸方残高から借方残高を差し引いた差額により「当期純利益」「当期純損失」を算定します。

プラスの場合は当期純利益を、マイナスの場合は当期純損失を記入します。収益と費用の科目を正確に把握し、漏れのないよう記載することが損益計算書作成の重要なポイントです。

また、数値の整合性や記載位置の誤りにも十分注意が必要です。

損益計算書の書き方【報告式】

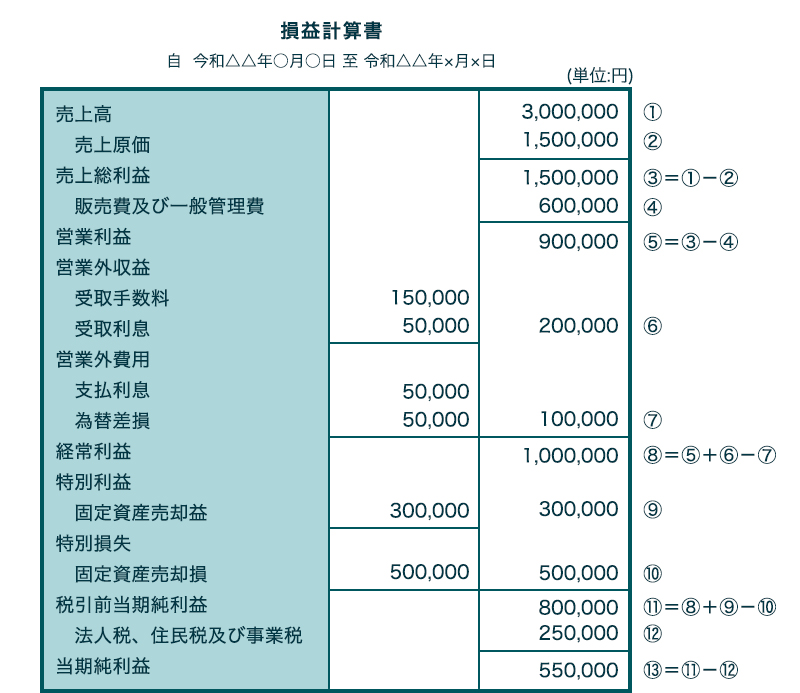

報告式の損益計算書は、上から下へと収益、費用、利益を種類ごとに並べる形式です。数字を順に足し引きすることで当期純利益が直感的に把握しやすいのが特徴です。

企業が本業(営業活動)でどれだけ利益を上げたかを示す「営業利益」、本業以外も含めた通常の活動全体の利益を示す「経常利益」、最終的な「当期純利益」という3つのセクションで構成されており、損益の構造が明確に示されています。

①営業利益

営業利益は企業の本業から得られる利益を示す指標で、「売上高-売上原価-販売費および一般管理費」で算出されます。

高い営業利益は企業の競争力や経営効率の良さを反映し、逆に低い場合は改善の余地があることを示唆します。

これは利益をどれだけ効率的に生み出しているかを表すため、経営者や投資家にとって営業利益の分析は企業の安定的な収益力を判断する上で必要不可欠です。

| 売上高 | 本業の商品・サービスの売上の総額 |

|---|---|

| 売上原価 | 商品・サービスを実際に生み出すために必要な費用 |

| 販売費および一般管理費 | 商品・サービスの販売、企業の運営・管理に必要な費用 |

②経常利益

経常利益は、企業が通常行っているすべての業務で得た利益を指します。

企業の本業による営業利益に、本業以外の「営業外収益」(受取利息や配当金など)を加え、「営業外費用」(支払利息や為替差損など)を差し引いて算出します。

つまり、「経常利益=営業利益+営業外収益-営業外費用」となります。経常利益は、企業が本業だけでなく財務活動などからもどれだけ利益を上げているかを示し、継続的な収益力の評価に重要です。

| 営業外収益 | 本来の営業活動以外から発生した収益 |

|---|---|

| 営業外費用 | 本来の営業活動以外で必要となった費用 |

③当期純利益

当期純利益は、企業の最終的な利益を示す重要な指標です。経常利益に「特別利益」(固定資産売却益など)を加え、「特別損失」(災害損失など)と「法人税等」を差し引き算出します。

つまり、「当期純利益=経常利益+特別利益-特別損失-法人税等」となります。

当期純利益は突発的な要因を含んだ最終的な利益であり、企業の経営成績を最終的に示す最も重要な指標となります。

| 特別利益 | 本来の営業活動以外で臨時的に発生した収益 |

|---|---|

| 特別損失 | 本来の営業活動以外で臨時的に必要となった費用 |

| 法人税等 | 会社の1年間の活動の利益に対しかかる税金 |

税理士・司法書士・社労士・財務会計・会計・不動産・カンボジア

キークレアグループ一丸となって支援いたします!

092-406-6736

092-406-6736

受付時間:8:30-17:30 / 定休日:土・日・祝日

損益計算書はどうやって作成する?

損益計算書の作成は企業の経営成績の把握に不可欠です。

専門的な知識が必要ですが、テンプレート・フォーマットの使用、会計ソフトの利用、税理士への依頼などにより、効率的かつ正確に作成することができます。

テンプレートやフォーマットを使う

損益計算書を手軽に作成したい場合、ExcelやWEB上のテンプレートやフォーマットを使用することができます。

多くは無料でダウンロードでき、できるだけコストをかけずに損益計算書を作成したい方には特におすすめです。

ただし、会計に不慣れな方が使用すると手間がかかったり入力ミスが起きたりしやすいため、十分に注意してください。

会計ソフトを使う

損益計算書を効率的に作成したい場合は、会計ソフトの活用が非常に効果的です。特に仕訳帳との連携機能があるソフトを使えば、日々の取引を仕訳として入力するだけで、自動的に損益計算書を作成できます。

手書きやExcelなどの表計算ソフトで作成する方法と比べて、作業時間や手間を大幅に削減できるのが大きな利点です。

中でもクラウド会計ソフトは、インターネット環境があれば場所や時間を問わず利用でき、データの自動保存や複数端末からのアクセスも可能なため非常におすすめです。

税理士に依頼する

損益計算書の作成は、特に初心者の方にとってはハードルが高く、計算や転記などのミスが生じる可能性も考えられます。

損益計算書は企業の最終的な利益を計算する重要な財務書類であるため、誤りがあると、企業の将来的な経営判断や事業計画に重大な影響を及ぼす恐れがあります。

また、損益計算書は金融機関や税務署に提出する重要な資料でもあるため、正確性が求められます。コストはかかりますが、税務・会計の専門家である税理士に依頼するのがおすすめです。

キークレアではMFクラウドを使用し、お客様へのクラウド会計ソフトの導入支援も行っております。

また、経理代行・経理整備体制も確立しておりますので、日々の仕訳業務からお客様のサポートが可能です。

さらに、グループ会社のひとつである財務コンサルティング法人と連携することで、財務分析・改善のアドバイスもさせていただくことができます。

損益計算書の読み方のポイント

損益計算書を読み解く際には、まず「売上総利益」「営業利益」「経常利益」「税引前当期純利益」「当期純利益」の5つの利益がすべてプラスになっているかを確認することが基本です。

企業がどの段階での利益を生み出しているかを分析できます。中でも「経常利益」は、企業が本業とそれ以外の活動を通じた安定した収益力の評価を示すため特に重要です。

また、損益計算書からは①売上高総利益率、②営業利益率、③経常利益率という、会社の収益性を示す3つの指標も読み取ることができます。

これらの数値を見ることで、企業が売上に対してどれだけ効率的に利益を上げているかを判断でき、経営状況の分析に役立ちます。

| 指標 | 計算式 | 内容 |

|---|---|---|

| 売上高総利益率 | 売上高総利益÷売上高×100 | 売上高に対する売上総利益の割合 |

| 売上高営業利益率 | 営業利益÷売上高×100 | 売上高に対する営業利益の割合 |

| 売上高経常利益率 | 経常利益÷売上高×100 | 売上高に対する経常利益の割合 |

日々の経理業務から財務分析までキークレアが幅広くサポートいたします。

前述の通り、損益計算書は会社の収益力や経営状態を把握する重要な書類です。正確に作成し、適切に読み解くことで、今後の事業計画・経営判断に大きく貢献することができます。

しかし、作成方法や分析の方法に不安を感じる方は少なくありません。

キークレアでは、日々の経理業務から財務分析までグループ会社の特性を活かしたワンストップサービスが可能です。

損益計算書の作成や財務分析の方法にお困りの際は、ぜひ専門家であるキークレアにご相談ください。丁寧かつ的確にサポートさせていただきます。

SUPERVISION監修税理士

キークレア税理士法人 代表税理士三嶋 泰代(Mishima Yasuyo)

福岡県立修猷館高校卒業後、西南学院大学経済学部経済学科へ入学。

大学卒業後、福岡にある2つの大手税理士事務所に勤務する。

その後、2012年に独立。税理士法人、財務会計コンサルティング株式会社、クラウド会計株式会社、行政書士法人、社会保険労務士法人、不動産株式会社、Keycrea KHM Tax & Accounting Co.,Ltd.の7社からなるグループの代表として、企業を支援している。