【初心者必見】損益計算書の5つの利益とは?見方や分析方法を解説

目次

損益計算書には5つの利益があることをご存知でしょうか?

損益計算書には「売上総利益」「営業利益」「経常利益」「税引前当期純利益」「当期純利益」の5つの利益があります。

利益を把握することは経営分析をする上でとても重要であり、5つの利益の違いを理解することで正確な経営分析ができるようになります。

今回は、それぞれの特徴や計算方法、見方などをわかりやすく解説していきます。

損益計算書とは

損益計算書とは略して「P/L(ピーエル)」と呼ばれ、「入ってくるお金」と「出ていくお金」がわかるものです。

※PL=profit and loss statement(プロフィットアンドロスステートメント)貸借対照表やキャッシュフロー計算書とあわせて、「財務三表」と呼ばれています。

損益計算書は「収益」「費用」「利益」の3つの要素で構成されています。

1年間の経営成績を表すために作成され、企業が「どれだけ売上が上がり」「費用を何に使って」「どれくらい儲かったのか」が一目でわかります。

黒字と赤字の境界線である「損益分岐点」を見極められるため、企業の収益力や、目標利益の設定と目標達成のための改善策の検討などに活用することができます。

| 損益計算書 | 会社の一定期間における経営成績を表す |

|---|---|

| 貸借対照表 | ある時点(期末)における会社の財政状態を表す |

| キャッシュフロー計算書 | 会社の資金の動きを表す |

キャッシュフロー計算書との違いについてはこちらへどうぞ。

キャッシュフロー計算書と損益計算書の違いとは?見方のポイントも解説キャッシュフロー計算書との違いや、損益計算書の書き方についてはこちらへどうぞ。

【初心者必見】損益計算書の書き方・見方を分かりやすく解説損益計算書の「5つの利益」とは?

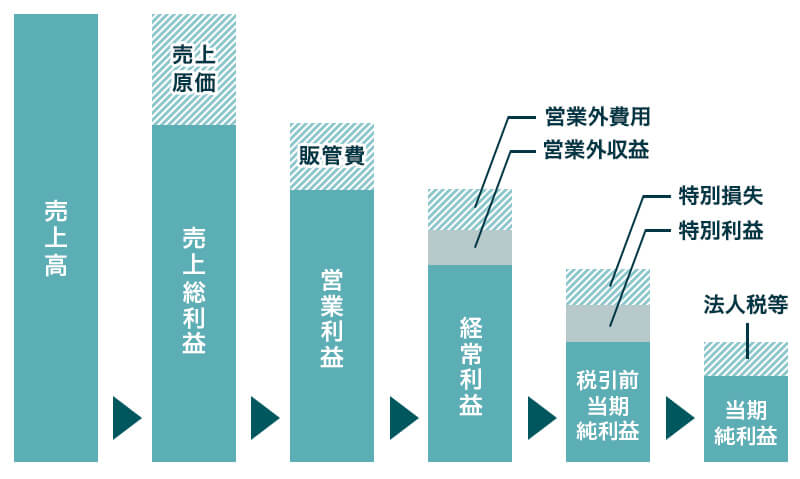

損益計算書では5つの利益を確認することができます。

5つの利益を段階的に見ていくことで、より企業の経営状況が把握しやすくなります。

- 売上総利益

- 営業利益

- 経常利益

- 税引前当期純利益

- 当期純利益

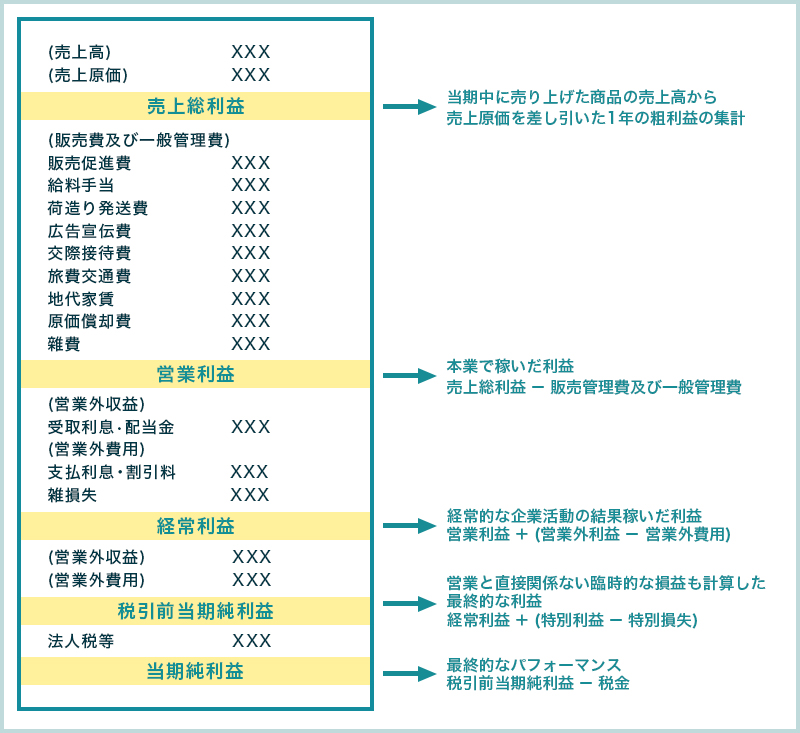

①売上総利益

売上総利益は売上高から売上原価を差し引いて算出します。

売上総利益=売上高-売上原価

売上総利益とは粗利益とも呼ばれており、その事業年度中の儲けのことです。仕入れたものにどれだけ付加価値をつけて販売できたのかがわかります。

売上高とは本業の売上によって得られた収入のことです。

売上原価とは売れた商品やサービスのために使用した費用のことです。

損益計算書に使われる勘定科目の詳細はこちらへどうぞ。

【一覧】損益計算書の勘定科目まとめ②営業利益

営業利益は売上総利益から販売費及び一般管理費を差し引いて算出します。

営業利益=売上総利益-販売費及び一般管理費

営業利益とは本業の儲けのことで、本業でどれだけ儲けたのかがわかります。

販売費及び一般管理費とは、商品やサービスの販売に関する費用や一般管理業務で必要な費用のことです。

販売費は販売活動にかかる経費で、販売手数料、運搬費、広告宣伝費などがあります。

一般管理費は販売とは直接関係のない経費で、家賃、人件費、水道光熱費、通信費、減価償却費、交際費、消耗品費などがあります。

③経常利益

経常利益は営業利益に営業外収益をたして営業外費用を差し引いて算出します。

経常利益=営業利益+営業外収益-営業外費用

経常利益とは企業が通常行っている業務の中で得た利益のことで、会社の実力を表すものとも言えます。

営業外収益とは本業以外の活動によって得られる収益のことであり、受取利息、受取手数料、受取配当金、有価証券評価益、為替差益、雑収入などがあります。

営業外費用とは本業以外の活動から発生する費用であり、支払利息、社債利息、手形売却損、有価証券評価損、為替差損、雑損失などがあります。

経常利益の詳細はこちらへどうぞ。

経常利益は決算書のどこを見ればいい?経常利益から分かること④税引前当期利益

税引前当期利益は経常利益に特別利益をたして特別損失を差し引いて算出します。

税引前当期利益=経常利益+特別利益-特別損失

税引前当期利益とは法人税などの税金を支払う前の利益のことです。

特別利益とは企業の業務内容に関係なく特別に発生した利益のことで、不動産売却で発生する固定資産売却益、株式や証券の売却益などがあります。

特別損失とは企業の業務内容に関係なく臨時的に発生した損失のことで、不動産の固定資産売却損、株式の売却損、火災・盗難・災害による損失などがあります。

⑤当期純利益

当期純利益は税引前当期利益から法人税等を差し引いて算出します。

当期純利益=税引前当期利益-法人税等

当期純利益とは1年間の経営活動の最終的な成果のことです。

法人税等とは会社の利益に応じて課税される法人税、法人住民税、法人事業税のことです。

当期利益が純粋な企業の利益にあたるため、この数字がマイナスであれば赤字ということになります。

損益計算書の5つの利益から分析できること

5つの利益が「利益」になっているかをチェックします。

特に経常利益が重要であり、会社の収益力を最も把握しやすいのが経常利益です。

税引前当期利益や当期純利益だけを見ても、何が原因で赤字になっているのかはわかりません。

経常利益は「企業が得た本業の利益」と「本業以外の利益」を合わせたすべての利益の合計額を表します。

※以下のケースはどういう状態を示すのか、簡単に解説いたします。

- 当期利益はプラス、経常利益がマイナスの場合

純粋な企業の利益は出ているが、本業以外の活動の利益が出ていない - 経常利益は黒字、営業利益が赤字の場合

企業が通常行っている業務の中で利益が出ているが、本業の利益が出ていない - 経常利益は赤字、営業利益は黒字の場合

企業が通常行っている業務の中では利益が出ていないが、本業の利益は出ている

企業の収益性を判断する上で重要な3つの利益率

損益計算書から企業の収益性を知るには、主に3つの財務指標を用いります。

3つの利益率を計算することで、企業のどの部分に収益性があるのかがわかります。

- 売上総利益率

- 売上高営業利益率

- 売上高経常利益率

売上総利益率

売上総利益率(%)=売上総利益÷売上高×100

売上高総利益率とは会社の収益力を示す経営指標の一つです。

数値が高いほど収益性が高いことを示します。

数値が低い場合は、仕入れに費用がかかりすぎている、商品の販売価格が適正でない可能性があります。

改善するためには利益率の高い商品を開発する、取引先を見直す、仕入れコストの削減や在庫ロスの削減などの対策をとる必要があります。

売上高営業利益率

売上高営業益率(%)=営業利益÷売上高×100

売上高営業益率とは売上高のうち営業利益が占める割合を言います。

数値が高いほど本業が好調であることを示します。

改善方法は販売促進費、広告宣伝費、家賃負担など、販売費および一般管理費を見直すことです。

売上高営業利益率の詳細はこちらへどうぞ。

営業利益率とは?算出方法・目安・数値を高める方法売上高経常利益率

売上高経常利益率(%)=経常利益÷売上高×100

売上高経常利益率とは売上高のうち経常利益が占める割合を言います。

数値が高いほど企業の総合収益力も高いことを示します。

受取配当金などの財務活動に大きく左右されます。

改善方法は無理な設備投資などによる過大な借入金の金利負担がないか確認することです。

売上高経常利益率の詳細はこちらへどうぞ。

経常利益率とは?営業利益率との違いや目安・計算方法についてキークレアが損益計算書の分析や改善方法をアドバイスいたします!

キークレアは財務コンサルティング法人と連携しておりますので、財務分野にとても強いです。

損益計算書の正しい分析方法や分析結果をもとに課題や改善点を提案できます。

損益計算書を作成するためには会計ソフトを使用した入力が必要です。入力の効率化につながるクラウド会計の導入支援も行っております。

もちろん、銀行融資などの資金繰りもサポートさせていただきます。

キークレアでは専門知識によるワンストップサービスを提供することができます。

複数の専門家と連携するキークレアだからこそ、より深い専門知識をもった対応が可能となります。

税理士・司法書士・社労士・財務会計・会計・不動産・カンボジア

キークレアグループ一丸となって支援いたします!

092-406-6736

092-406-6736

受付時間:8:30-17:30 / 定休日:土・日・祝日

損益計算書で経営分析する際のポイント

損益計算書の5つの利益を見るときに、特に押さえておくべきポイントを解説していきます。

業種別の特徴もふまえて見る

業種別の損益計算書の特徴をつかむことで分析精度が向上します。

業種別に異なるため、同業他社と比較することができます。

業種別の特徴

- 卸売業:

売上総利益率は他の業種に比べて低い傾向 - 小売業:

売上総利益率は他の業種と比べて高い傾向 - サービス業:

仕入れが少なく、原価計上する物が少ないことから、売上総利益率は非常に高い傾向 - 製造業:

仕入れが生じることで原価計上があるため、売上総利益率は低い傾向 - IT企業:

売上原価がほとんど必要ないケースもあり、営業利益率が高い傾向 - 建設業:

建設業は業態自体が幅広いため、業態ごとに特徴をつかむ必要がある

貸借対照表やキャッシュフロー計算書とあわせて見る

損益計算書と貸借対照表は、まったく別の書類のように見えますが、実は損益計算書の「当期純利益」と貸借対照表の「利益剰余金」でつながっています。

損益計算書では実際の資金繰りを把握できないため、損益計算書だけで資金繰りを確認していると黒字倒産の危険性があるため注意が必要です。

貸借対照表やキャッシュフロー計算書もあわせて確認することが重要となります。

それぞれの詳細はこちらのリンクへどうぞ。

黒字倒産とは?キャッシュフローを理解して黒字倒産リスクを回避! キャッシュフロー計算書の見方・読み方と経営分析のポイント財務分析を経営改善につなげるなら、実績豊富なキークレアにご相談下さい。

損益計算書の5つの利益は企業の経営成績を示す重要な値です。

5つの利益を理解することで正確な経営分析ができます。

損益計算書をはじめとする財務分析や経営改善は専門家のサポートがおすすめです。

キークレアでは、専門知識によるワンストップサービスを提供することができます。

複数の専門家と連携するキークレアだからこそ、より深い専門知識をもった対応が可能となります。

財務分析を経営改善につなげるなら、実績豊富なキークレアにご相談ください。

SUPERVISION監修税理士

キークレア税理士法人 代表税理士三嶋 泰代(Mishima Yasuyo)

福岡県立修猷館高校卒業後、西南学院大学経済学部経済学科へ入学。

大学卒業後、福岡にある2つの大手税理士事務所に勤務する。

その後、2012年に独立。税理士法人、財務会計コンサルティング株式会社、クラウド会計株式会社、行政書士法人、社会保険労務士法人、不動産株式会社、Keycrea KHM Tax & Accounting Co.,Ltd.の7社からなるグループの代表として、企業を支援している。