相続税の申告期限はいつまで?間に合わない場合のペナルティや対処法

目次

相続が発生し、一定の財産がある場合は相続税の申告と納税が必要です。この期限は厳格で、一日でも過ぎるとペナルティが課されるほか、減税特例が使えず税額が跳ね上がるリスクもあります。

本記事では、相続税の申告期限の正確なルールや、期限を過ぎた場合のリスク、万が一間に合わない場合の具体的な対処法について解説します。正しい知識で無用な損失を防ぎましょう。

相続税の申告期限はいつまで?

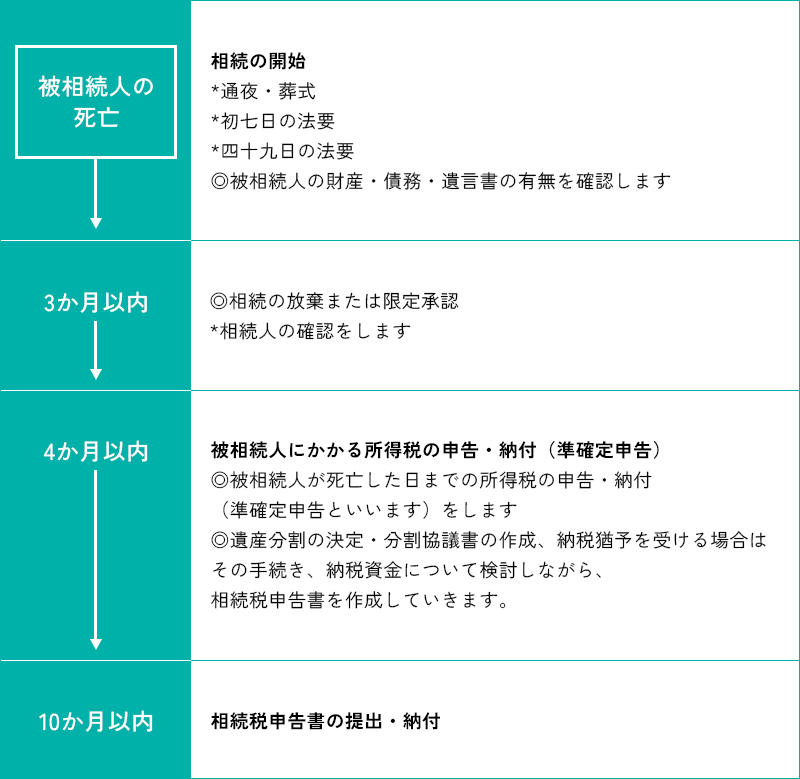

相続税の申告および納税の期限は、「被相続人の死亡を知った日の翌日から10ヶ月以内」と厳格に定められています。「知った日」とは、一般的には被相続人が亡くなった当日を指します。

なお、期限の当日が土日祝日に該当する場合は、その翌開庁日が期限となります。

10ヶ月という期間は余裕があるように思えますが、実際には相続人の確定、財産の洗い出し、遺産分割協議、納税資金調達、申告書の作成など、やるべきことは山積みです。手続きが遅れると期限に間に合わないリスクがあるため、相続発生後すぐにスケジュールを立て、早めの準備に着手することが重要です。

相続税の申告期限までにやること

相続税の申告期限である10ヶ月という期間中にも、10か月より短い期限が設定された手続きが存在します。そのため、相続発生後は速やかに遺言書を探したり、プラスの財産だけでなく借金などのマイナス財産の調査に着手したりする必要があります。

特に重要なのが、相続するかどうかを決める判断です。負債が多く「相続放棄」や「限定承認」を選択する場合は、わずか「3ヶ月以内」に家庭裁判所への申述が必要です。

また、故人に所得があった場合は「4ヶ月以内」に準確定申告と納税を済ませなければなりません。これらは最終的な申告期限よりも早く到来するため、優先順位を誤らないよう注意しましょう。

相続税の申告・納付期限を過ぎたらどうなるのか?

相続税の申告・納付期限が過ぎたら、以下のことが生じます。

- 特例を利用できない

- 税務署からペナルティを課される

特例を利用できない

相続税には、土地の評価額を最大80%減額できる「小規模宅地等の特例」や、配偶者の税額を大幅に免除する「配偶者の税額軽減」といった減税制度があります。これらは納税者の生活を守るための特例ですが、適用には「申告期限内に遺産分割を完了し、申告書を提出すること」が必要です。

期限を過ぎてからの「期限後申告」では、原則としてこれらの特例は適用できません。特例が使えないと、本来なら納税額が0円で済んだケースでも数百万円単位の課税が発生するなど、経済的損失は甚大です。

期限を守ることは、決まりだからというだけでなく、本来なら払わなくて済む税金を払わないために絶対に必要です。

税務署からペナルティを課される

期限内に申告・納税を行わなかった場合、本来の税額に加え、ペナルティとして「無申告加算税」と「延滞税」が課されます。

まず「無申告加算税」は、税務署から指摘される前に自主的に申告すれば税額の5%ですが、税務調査を受けた後に申告した場合は原則15%(50万円を超える部分は20%)へと跳ね上がります。

さらに、利息に相当する「延滞税」も発生します。税率は市場金利により毎年変動しますが、原則として以下の通りです。

- 納期限の翌日から2ヶ月以内

年7.3%(特例により令和7年現在は年2.4%) - 2ヶ月経過後

年14.6%(特例により令和7年現在は年8.7%)

期間が長引くほど負担は雪だるま式に増えるため、遅れてしまった場合でも、一日も早い対応が経済的損失を抑える鍵となります。

税理士・司法書士・社労士・財務会計・会計・不動産・カンボジア

キークレアグループ一丸となって支援いたします!

092-406-6736

092-406-6736

受付時間:8:30-17:30 / 定休日:土・日・祝日

※相談は来所、オンライン可能

※30分以降は、30分毎に5,500円(税込)の有料相談となります

相続税の申告期限に間に合わない場合の対処法

相続手続きは多岐にわたり、特に相続人同士の意見が対立して遺産分割協議がまとまらないと、あっという間に期限が迫ってしまいます。しかし、遺産分割が難航している、仕事が忙しいといった個人的な事情では、申告期限の延長は一切認められません。

例外的に延長が認められるのは、災害などの「やむを得ない事情」がある場合や、後から新たな相続人が見つかるなどの特殊なケースに限られます。基本的に「10ヶ月の期限は動かせない」という前提で対処する必要があります。

申告期限を延長する

以下のような財産額や相続人に変動が生じる「特殊な事情」が発生した場合は、税務署に申請を行うことで、その事由が生じた日から最長2ヶ月の申告期限延長が認められることがあります。

- 遺贈に係る遺言書が発見されたときや、遺贈の放棄があった場合

- 胎児が生まれ、相続人となった場合

- 認知や廃除、相続の回復等により、相続人に異動が生じた場合

- 死亡退職金等の支給が確定した場合

また、災害等のやむを得ない事情があるときは、その理由がやんでから2ヶ月の範囲で申告期限の延長が認められることがあります。

これらは、後発的な事情により税額計算の前提が覆るケースに限られます。単に「計算が間に合わない」といった理由では適用されないため、ご自身が該当するか判断に迷う場合は専門家への確認が必要です。

未分割申告を行う

遺産分割協議が期限内にまとまらない場合、何もせず期限を過ぎるのは禁物です。この場合は「未分割申告」を行います。これは、一旦民法上の法定相続分で分割したと仮定して計算し、期限内に申告・納税を済ませる方法です。

この際、必ず「申告期限後3年以内の分割見込書」を添付して提出することが重要です。この書類があれば、後日分割が確定した際に、修正申告や更正の請求を行うことで、「配偶者の税額軽減」や「小規模宅地等の特例」といった本来は期限内申告が要件となる特例を、遡って適用できるようになります。

手続きの流れとしては、まず仮の計算で納税し、分割決定後に改めて精算(払いすぎなら還付、不足なら追加納付)を行います。特例適用の権利を守るための命綱となる手続きです。

税理士に相談する

期限が迫っている、あるいは過ぎてしまった場合は、速やかに税理士へ相談することをお勧めします。税理士は、期限内の申告完了に向けたスピード対応や、ペナルティを最小限に抑えるための最適な解決策を提案してくれます。

また、単なる申告代行だけでなく、遺産分割のアドバイスや二次相続対策など、相続全体を包括的にサポートしてもらえる点もメリットと言えます。

ただし、医者に専門科があるように税理士にも得意分野があります。複雑な規定が多い相続実務に関しては、必ず「相続税に強い」実績のある税理士を選ぶようにしましょう。

相続税の申告義務者が申告前に死亡した場合の期限について

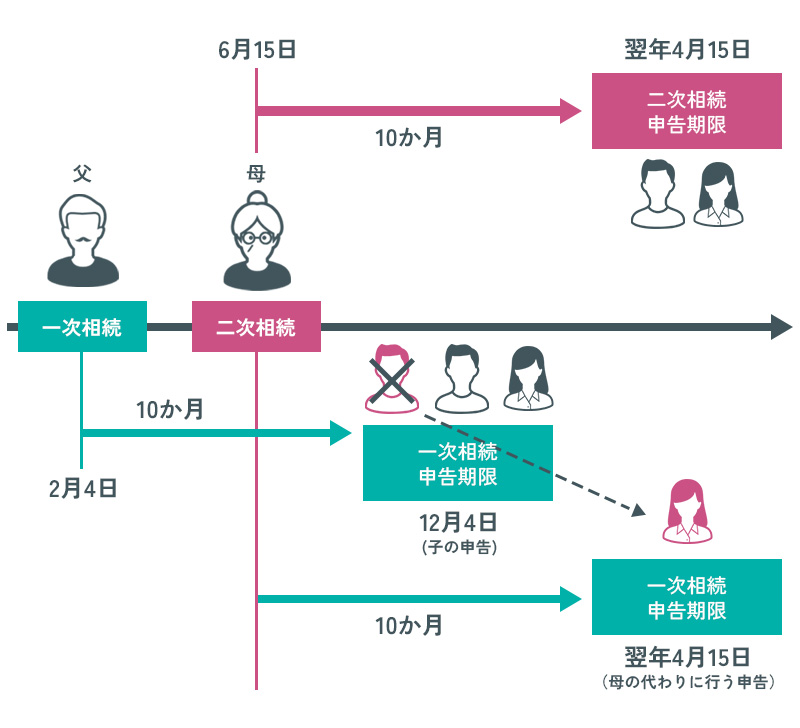

被相続人が死亡した後、遺産分割協議や申告をしないうちに相続人が死亡し、次の相続が開始される状況を「数次相続」といいます。

例えば、父が亡くなり、その相続手続きが終わる前に母も亡くなった場合、母が負っていた「父の相続税の申告義務」は、母の相続人である「子」に引き継がれます。

この場合、子が母の代わりに行う「母の分の、父の相続税申告」については、特例により期限が「母の死亡を知った日の翌日から10ヶ月以内」へ延長されます。

しかし、ここで最大の注意点があります。「子自身の父の相続税申告」の期限は延長されず、原則通り「父の死亡の翌日10ヶ月以内」のままです。つまり、同じ父の相続税申告であっても、「母の分」と「子の分」で期限がずれることになります。

混同して子の分の申告まで遅らせてしまうとペナルティ対象となるため、まずは子の分だけでも当初の期限内に申告する必要があります。

相続税の申告期限でお困りの場合はキークレア税理士法人に一度ご相談ください。

相続税の申告は「10ヶ月」という厳格な期限との戦いです。1日でも過ぎれば、「小規模宅地等の特例」や、「配偶者の税額軽減」といった特例が適用できなくなり、高額なペナルティを課されることになりかねません。申告期限を守ることは、ご自身の資産を守ることと同じ意味合いを持ちます。

もし「期限まで時間がない」「遺産分割がまとまらない」「数次相続で計算が複雑だ」などとお困りなら、キークレア税理士法人へご相談ください。相続実務に特化した専門チームが迅速に対応し、期限内申告やペナルティの最小化に向けて全力でサポートさせて頂きます。

SUPERVISION監修税理士

キークレア税理士法人 代表税理士三嶋 泰代(Mishima Yasuyo)

福岡県立修猷館高校卒業後、西南学院大学経済学部経済学科へ入学。

大学卒業後、福岡にある2つの大手税理士事務所に勤務する。

その後、2012年に独立。税理士法人、財務会計コンサルティング株式会社、クラウド会計株式会社、行政書士法人、社会保険労務士法人、不動産株式会社、Keycrea KHM Tax & Accounting Co.,Ltd.の7社からなるグループの代表として、企業を支援している。